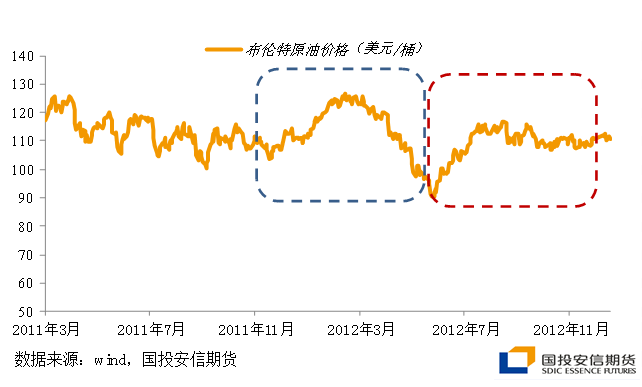

1、本轮豁免取消针对的主要对象是? 对伊朗制裁的核心对象是伊朗的石油和能化行业,包括国家石油公司和旗下的油轮公司NITC都是制裁对象。同时,与以上两家公司进行合作的国家和公司,也将被列入美国制裁对象。 本轮取消豁免直接影响是180天豁免期的国家及地区。去年11月,美国对中国大陆、中国台湾地区、印度、日本、韩国、土耳其、意大利和希腊提供180天的伊朗石油进口豁免权,以便他们寻找替代石油来源。北京时间22日晚间,白宫正式发布声明,宣布特朗普政府将不会在5月后续签伊朗原油进口“豁免权”。各国继续自伊朗进口原油或将面临制裁。 2、伊朗制裁的机理是什么?如何影响出口量? 上一轮制裁中,中日韩等还有一些伊朗的进口配额,但保险的问题需要自己解决,总体还是受到了很大的限制。本轮直接取消进口配额,但民间进口或将不会直接降到0。 金融机构不能参与,与伊朗油相关交易的公司也会受到制裁,对金融服务机构来说是一个风险。涉伊石油运输会成为一个高风险的事情,包括工商银行在内的多家银行已经停止对伊朗进口原油进行授信。 从贸易来看,在过渡期内,相关国家如果交易减少,有助于它们后续的配额。很少有国际油贸商尝试去突破美国的配额,国际的油贸商不会去冒被美国制裁的风险。 运输层面上来看,船东也不愿意承运这部分配额,存在保险的问题,保险有好几层,都与美国再保险市场相关,因此,如果美国制裁的话,保险很难覆盖,船东也无法承担这个风险,需要进行风险评估。即使有配额,船东也不敢运。 另一方面,存在黑名单制裁,如果某些人员被加入黑名单,都存在后续的风险,作为船东来讲,避免与伊朗发生一些商业往来,否则都有可能存在黑名单的风险,因此金融制裁或者黑名单的风险是让船东不敢尝试这些业务的。 金融方面,上一轮几乎中国所有的商业银行都没有参与相关业务,由于不能用美元支付等等因素,一些商业银行比较敏感。 真正影响伊朗原油出口的有两点,一是对进口国及进口企业的二次制裁。二是由于美国对全球经济的控制,导致没有任何船运公司敢于为伊朗原油运输及保险公司为运输伊朗原油的船运公司提供保险。 3、上一轮对伊朗的制裁方式和结果结果如何? 2010年6月,安理会通过“史上最严厉”制裁伊朗方案。并且在11年底推出《2012财政年度国防授权法》,决定自2012年6月28日起,如果某个国家的金融机构继续通过伊朗央行从伊朗购买石油,美国就切断该国所有金融机构与美国银行体系的联系,这是美国第一次将金融制裁扩大到所有外国金融机构,目的是切断伊朗中央银行与全球金融体系的联系。 在欧盟配合的情况下,把伊朗的出口量最低压到了100万桶/天,减少150万桶/天。产量则减少了100万桶/天,至280万桶/天。有13个国家及地区因为无法完全停止从伊朗的进口而拿到了美国的豁免(最新消息可能有“SRE豁免”或“重大豁免”)。 2010年公布制裁方案后,布伦特原油价格上涨37%。制裁前6个月原油下跌14%,制裁后6个月原油价格上涨20%。上一轮事件中,上涨主要在制裁方案宣布阶段和制裁后半年,源于上一轮制裁延续时间较长,但实际制裁结果小幅超出预期。  上一轮制裁中原油价格变化

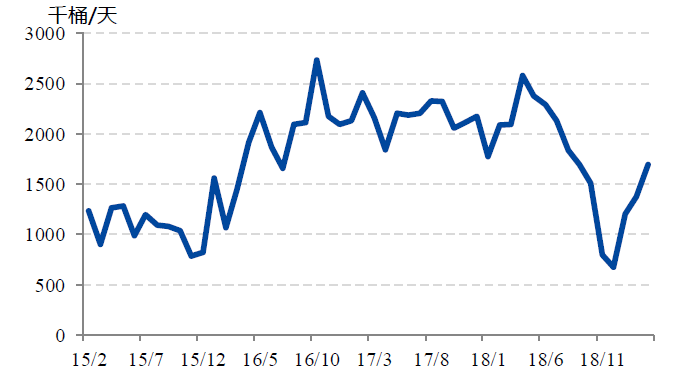

4、本轮豁免取消对伊朗出口量的影响多大? 今年一季度伊朗原油与凝析油平均出口量在130万桶/日左右,4月份统计官方出口量约在100万桶左右,叠加部分私人出口量,实际出口在150万桶左右(但后者预计影响有限),考虑到中国、土耳其实际执行减少进口不会迅速开展(两者合计进口60万桶左右),预计实际影响伊朗出口量约在50-60万桶/日左右。 伊朗原油出口量变化

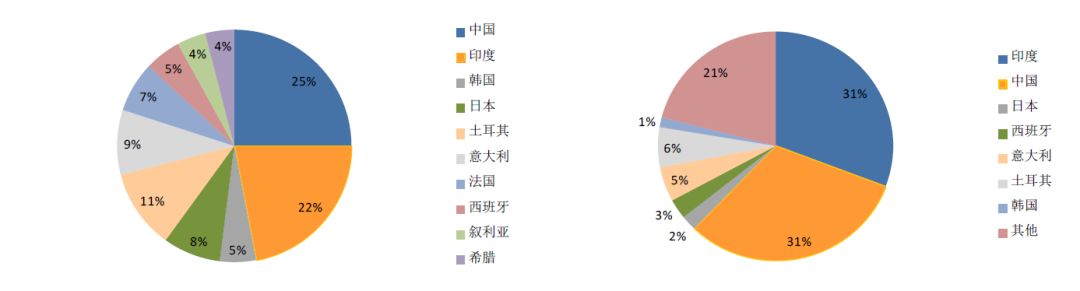

参考上轮制裁,欧盟企业或被迫退出协议。在15年美国签署伊朗核协议后大量相关利益转给欧盟,这也导致欧盟此次表态会站在伊朗一边抵抗美国的制裁。甚至此前提供伊朗一笔1600万欧元的援助以帮助伊朗。但欧盟不代表欧洲企业,也不能代表一些小型欧洲国家。由于担心美国的制裁,道达尔公司已经退出伊朗市场,一些欧洲小国也减少了从伊朗的原油进口。 俄罗斯预计将抵制制裁政策,该部分进口(或含转口贸易)预计不受影响。 中国是伊朗原油的最大进口国,制裁前约占伊朗出口的30%(当前受到进口总量下降影响上升到40%以上水平)。上一次伊朗被美国制裁中国也进口了大量的伊朗原油。其实不止原油,中国进口了大量的伊朗化工品,包括天然气、甲醇(2437, -18.00, -0.73%)、塑料(8300, 5.00, 0.06%)等。中石油和中石化也在伊朗有重大利益。此次道达尔退出伊朗之后留下的油田也是中石化接手的。但是从现在情况看,由于船运及保险方面的问题,所有从伊朗进口的原油都由伊朗国家航运公司负责运输。且结算方式从美元计价、欧元结算逐步转向人民币结算及以物易物。 考虑到日韩进口直接降到0,印度进口下降到10万桶以内水平并逐步降到0,则对应对应制裁后出口量范围在(50,65)万桶,4月第一周伊朗出口量中值为110万桶,后续实际影响或将有限。核心影响因素在于中土进口政策的变化。  制裁前伊朗原油出口结构(2018年1月) 豁免期内出口结构(2019年1月)

5、本轮制裁后,国际原油平衡将如何演绎? 从伊朗自身原油产量看,伊朗产油、输油主要集中在西南地区,靠近波斯湾沿岸;而国内抗议活动则集中在西北地区。但由于伊朗内部因资本开支、未来预期造成的问题,可能导致伊朗产能投产继续延后。 而从国际原油平衡看,美国、沙特、阿联酋这三大能源生产国已经同意采取“及时行动”,确保在伊朗石油全部撤出市场之际,保证全球原油的“适当供应”(appropriate supply)。沙特能源部长法利赫在美国白宫的重大决策宣布后发表声明称,沙特将与其他产油国协调,来确保原油消费者得到充足供应,同时确保全球原油市场不会失衡。白宫在建议以沙特和俄罗斯为首的OPEC+联盟快速扭转现有的减产政策,并重新提高石油产量。今年1月到6月底,OPEC+致力于整体减产120万桶/日,以提振油价。当前OPEC闲置产能恢复到200万桶/日水平,预计提高50-100万桶/日概率较大,能够直接弥补伊朗出口减少乃至超过豁免结束前水平。  OPEC闲置产能恢复到200万桶/日水平

分国别统计看,沙特作为OPEC最大产油国在3月产出982万桶/日,可再增产100万桶/日;阿联酋可将产量从当前的304.5万桶/日提升至350万桶/日。伊朗制裁短期或造成情绪预期上对供应的担忧,但中期或将伴随5-6月OPEC+减产会议转为对减产持续性的担忧,后续对平衡表压力较大。  伊朗制裁中性假设(豁免部分)下季度供需平衡表

6、当前市场预期走到哪了? 之前市场预期美国将延长中国大陆、印度、日本、韩国和土耳其的相关进口豁免权,但白宫今日突然加速将伊朗原油出口降至零的举动,超出市场预期,但产业角度看,进口国对于豁免政策取消的准备相对市场更充分。 进口数据显示,日本、韩国3月起已经致力于停止从伊朗进口,日本已经停止进口,韩国进口量则也降到了去年11月以来的新低。印度则至少减少一半进口(最新表态中不排除全部减少的可能)。欧盟方面,虽然国家层面极力支持伊朗,但实际进口数量已经出现大幅减少,后续有待观察。土耳其外长批评了美国结束对伊朗石油制裁豁免的决定,称土耳其不接受单边制裁。中方坚决反对美方实施单边制裁和所谓的“长臂管辖”,正常的能源合作必须得到尊重和保护。当前限制自伊朗进口原油的国家已经纷纷表态,后续变动主要源于欧洲和印度进口量的进一步下降。当前市场预期相对较为充分。 而从豁免取消声明后的国际油价看,消息传出后的北京时间22日上午,国际油价出现迅速拉升,但晚间布伦特油价与WTI油价未出现进一步大幅抬升,且整体抬升幅度在3%以内,表明市场对伊朗进口下降的预期有所保留,但对于后续OPEC+供应增加的担忧仍限制油价进一步上涨空间。

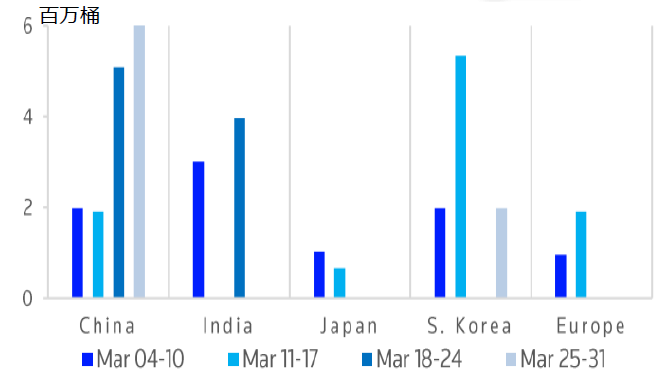

伊朗原油周度出口流向

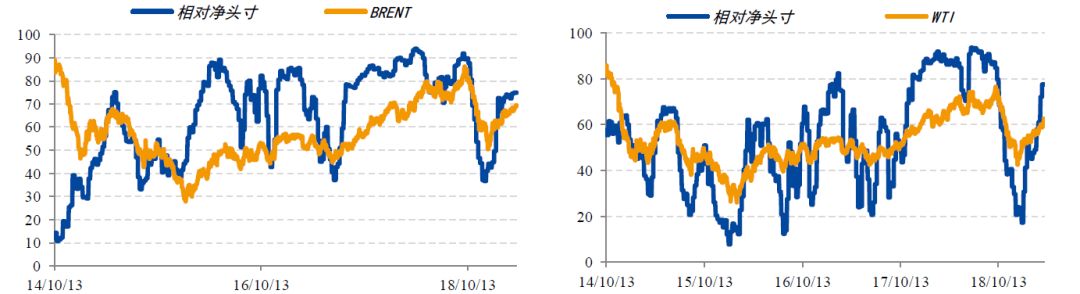

7、原油顺势突破前高的可能性多大? 从时间窗口上看,5月份的OPEC会议上,产油国或将会对其生产策略做出调整,放松对产量的限制。而从执行时间上看,沙特可能会从6月份开始增产,对应伊朗原油出口明显下降之后。原油预期上涨或将有半个月左右的时间窗口。但从预期看,实际原油走势仍将呈现波动试探上升可能。 从供应短期缺口与原油上涨空间看,期现结构上,原油目前维持升水结构,现货交易相对疲弱,在时间窗口有限情况下,升水大幅拉升空间有限。而从供应短期缺口上,考虑到中土进口不会迅速减少,实际对现货交易影响有限(50万桶左右),相比2018年5-10月预期影响200万桶/日(从250万桶出口量预期下降到50万桶以内水平),缺口相对较小。而从持仓相对净头寸来看,原油市场正在趋于但尚未达到多头超配状态,加仓空间有限,二季度或仍延续震荡偏强走势。布伦特原油价格或难突破前高。 从扰动因素看,据伊朗法尔斯通讯社援引伊朗高级军事官员Alireza Tangsiri称,若伊朗被禁止使用霍尔木兹海峡,该国将关闭这一重要原油运输通道。此项风险及中东内部矛盾导致政治局势发酵,仍有短期冲高概率。

从交易建议看,维也纳阵营的主动性、被动性减产幅度已接近历史前高,边际上进一步收缩的空间有限,美国页岩油增速放缓亦是短期问题,在需求端缺乏强驱动的背景下原油中长期走势亦不乐观,转势时点只是推后。油价对利多因素透支性交易后仍是上游企业的保值时机,投机者可继续关注短多长空策略。 国投安信期货

来源:Future民心所向 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);