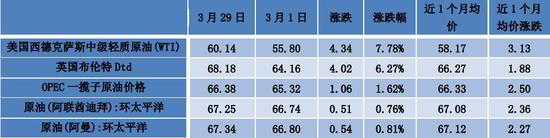

摘要: 原油: 中美贸易谈判进展积极,提振市场情绪 OPEC坚定实施减产,加速全球供应收紧 美国钻井数持续减少,缓解原油供给压力 投机净多持仓增加,市场做多意愿强烈 原油方面,中美贸易谈判进展积极,同时国内制造业增速回升,短期提振市场情绪。另一方面,OPEC实施减产降低供应,同时美国钻井数减少有效缓解供给压力;此外,投机净多持仓连续增加,暗示市场做多意愿强烈。总体看,利多因素占优,预计后期原油或延续震荡偏强走势。燃料油方面,原油震荡偏强成本端利好燃料油价格,同时欧美及中东炼厂升级降低新加坡船货供应,预计燃料油后期或呈现震荡偏强走势。 策略:SC1905下方关注440-450元/桶区间支撑;FU1905下方关注2700元/吨附近支撑、FU1909下方关注2700元/吨附近支撑。 沥青(3588, 30.00, 0.84%): 原油震荡偏强,支撑沥青成本 供应持稳,需求释放有限 成本端,原油震荡偏强,支撑沥青成本;供应端,炼厂开工上行但马瑞供应收紧,预计供应大体持稳;需求端,北方地区需求改善,南方地区雨水天气影响施工,沥青需求呈现分化。综合看,供需平淡,预计沥青整体跟随原油呈现震荡偏强走势。 策略:Bu1906下方关注3200-3300元/吨区间支撑。 一、行情回顾 1、原油/燃料油行情回顾 3月份(3月1日-3月29日)原油震荡上涨。期货端,Brent主力合约上涨2.55美元/桶至67.55美元/桶,涨幅3.92%,WTI主力合约上涨4.43美元/桶至60.18美元/桶,涨幅7.95%;现货方面,英国布伦特Dtd上涨4.02美元/桶至68.18美元/桶,WTI上涨4.34元/桶至60.14美元/桶。 图1:Brent期现价格(美元/桶)

数据来源:Wind,中信建投期货 图2:WTI期现价格(美元/桶)

数据来源:Wind,中信建投期货 表1:原油一月行情回顾(美元/桶)(2019.3.1-2019.3.29)

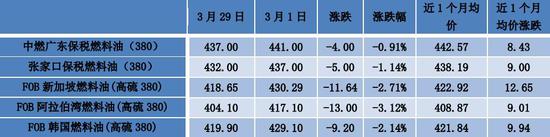

数据来源:Wind,中信建投期货 3月份(3月1日-3月29日)燃料油在需求不佳的背景下,走势偏弱。期货端,燃料油主力合约下跌56元/吨至2841元/吨,跌幅1.93%;现货方面,中燃广东保税燃料油价格下跌4美元/吨至437美元/吨;张家口保税燃料油价格下跌5美元/吨至432美元/吨。 图3:新加坡燃料油现货价格(美元/吨)

数据来源:Wind,中信建投期货 图4:国内燃料油保税价格(美元/吨)

数据来源:Wind,中信建投期货 表2:燃料油一月行情回顾(美元/吨)(2019.3.1-2019.3.29)

数据来源:Wind,中信建投期货 2、沥青行情回顾 图5:沥青期现价格(元/吨)

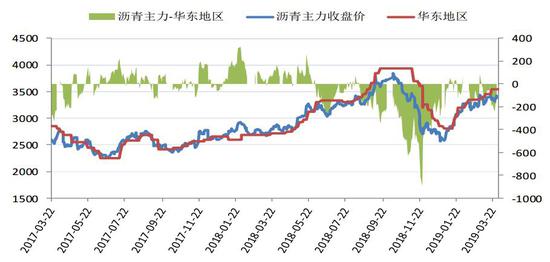

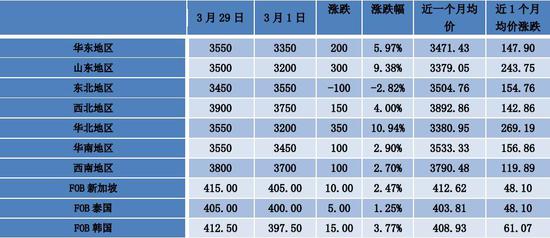

数据来源:Wind,中信建投期货 3月份(3月1日-3月29日)沥青在原油上涨同时马瑞油供应下滑的背景下,走势偏强。期货端,沥青主力合约上涨168元/吨至3426元/吨,涨幅5.16%;现货方面,华东地区市场价上涨200元/吨至3550元/吨;山东地区价格上涨300元/吨至3500元/吨;华南地区价格市场价上涨100元/吨至3550元/吨。 表3:沥青现货(元/吨)和进口价格(美元/桶)一月行情回顾(2019.3.1-2019.3.29)

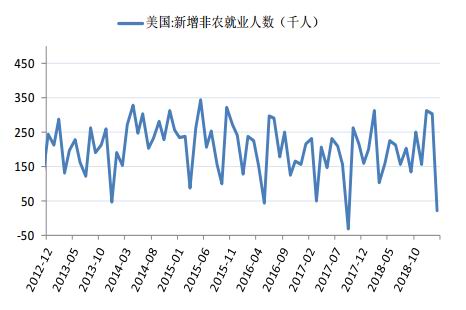

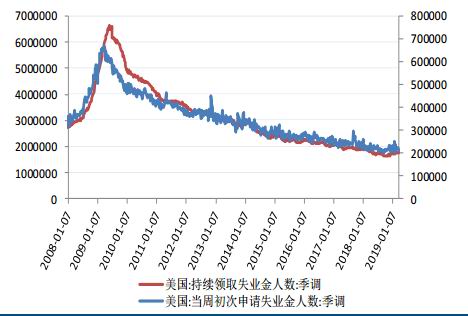

数据来源:Wind,中信建投期货 二、宏观经济形势分析 1、美国就业市场 美国劳工部公布数据显示,美国2月非农就业仅新增2万人,增幅创2017年9月以来的17个月来新低,但2月美国非农失业率回落至3.8%,同时薪资增速同比3.4%的涨幅创2009年4月以来最大。此外,美国上周初请失业金人数降至21.1万人,低于此前预期的22万人。总体来说,新增就业人数大幅低于预期,但失业率维持低位、薪资平稳上行,暗示着劳动力市场仍然稳健。 图6:非农就业人数(千人)

数据来源:Wind,中信建投期货 图7:申请失业金人数(%)

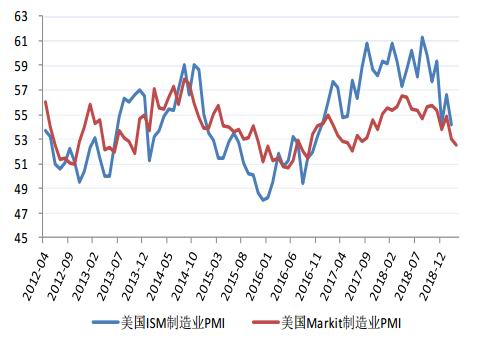

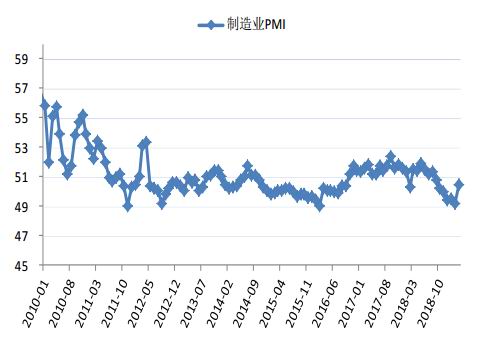

数据来源:Wind,中信建投期货 2、欧美制造业PMI 美国制造业PMI继续下滑,欧元区制造业低于荣枯线。美国2月Markit制造业初值52.5,低于预期的53.5和前值53,且创2017年6月份以来新低,表明美国制造业活动增长放缓。欧洲方面,欧元区3月制造业PMI初值47.6,创69个月新低,制造业疲弱进一步加剧了欧洲经济的下行风险。 图8:美国制造业PMI(%)

数据来源:Wind,中信建投期货 图9:欧元区制造业PMI(%)

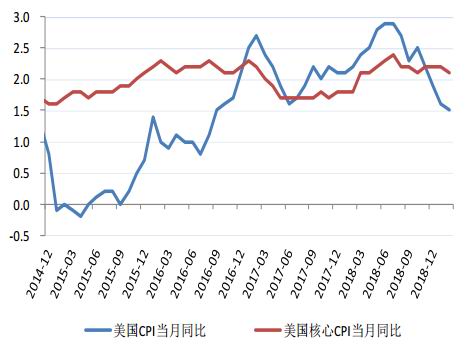

数据来源:Wind,中信建投期货 3、欧美通胀 美国CPI增速乏力,欧元区核心通胀不及预期。美国2月CPI同比增长1.5%,略不及预期和前值1.6%;美国2月核心CPI同比增长2.1%,略不及预计和前值2.2%。美国CPI增速为2016年9月以来最小涨幅,进一步加大了美联储推迟加息的概率。欧盟统计局公布数据显示,欧元区2月CPI年率终值为1.5%,与预期持平;2月份核心CPI与预期值一致,欧洲经济悲观预期或使得通胀维持低位水平。 图10:美国CPI(%)

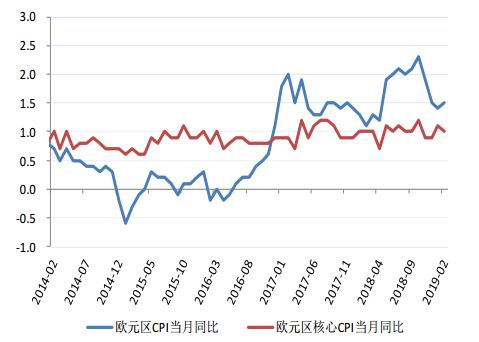

数据来源:Wind,中信建投期货 图11:欧元区CPI(%)

数据来源:Wind,中信建投期货 4、国内宏观经济 统计局数据显示,中国1-2月固定资产投资小幅上扬,同比增长6.1%,符合预期,高于前值5.9%;1-2月份中国社会消费品零售总额同比名义增长8.2%,增速较去年同期下降1.5个百分点;1-2月进出口贸易量同比下降3.9%,在减税降费和扩大内需的稳增长政策指导下,未来将在一定程度上增强进口增速的韧性,但考虑到海外经济下行压力仍大,出口方面仍面临较大挑战。此外,2019年1-2月份,规模以上工业增加值同比实际增长5.3%,不及预期5.6%;2018年全社会用电量同比增长4.5%,增速去年同期回落8.75个百分点。综合看,宏观经济增速总体回落,同时企业经营活动有所下降,经济总体仍面临一定下行风险。 图12:宏观经济“三驾马车”(%)

数据来源:Wind,中信建投期货 图13:工业增加值和用电量累计同比(%)

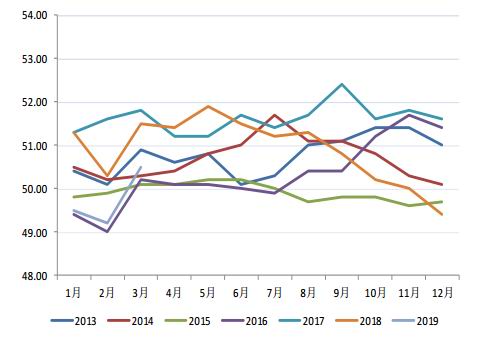

数据来源:Wind,中信建投期货 5、国内制造业PMI 中国制造业PMI增速回升。国家统计局公布的数据显示,中国3月官方制造业PMI50.50,高于预期的49.60,较前值的49.20回升,创5个月新高,且月环比增幅创2012年以来最大。分类指数看,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。综合看,制造业指数反弹表明随着政策刺激措施的实施或在一定程度上缓解经济下行压力。 图14:中国制造业PMI(%)

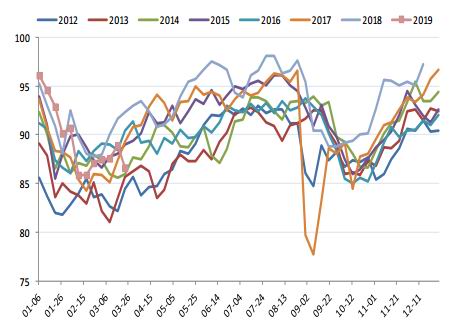

数据来源:Wind,中信建投期货 图15:制造业PMI年度对比(%)

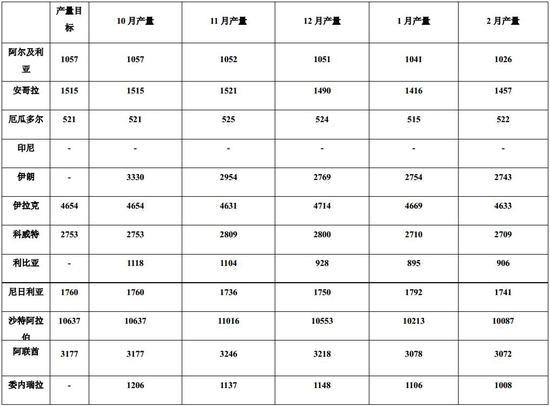

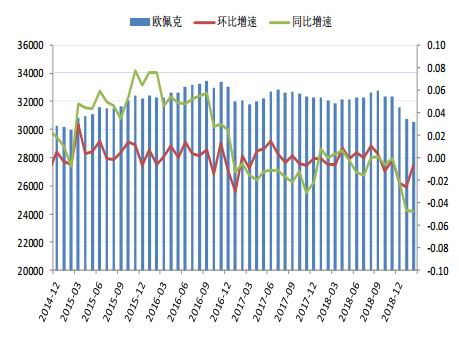

数据来源:Wind,中信建投期货 三、原油行业市场分析 1、原油价格分析 1.1 OPEC原油供应 委内瑞拉出口减少加速供应下滑。OPEC与俄罗斯等国积极推进减产,并且减产协议有望在6月份继续延长,使得后期全球原油供应收紧预期增强。另一方面,委内瑞拉电力仍然故障,中断了委内瑞拉石油出口重要港口何塞的运行,导致该国原油总出口量减少。据报道,委内瑞拉原油日产量已经下降至100万桶左右。综合看,佩克将坚持履行减产协议收紧供应以平衡市场,同时委内瑞拉电力故障影响出口,预计后期OPEC供应下降将对油价形成有效支撑。 表4:OPCE产量(千桶/天)

数据来源:Wind,中信建投期货 图16:OPEC产量(千桶/天)

数据来源:Wind,中信建投期货 图17:OPEC成员国产量(千桶/天)

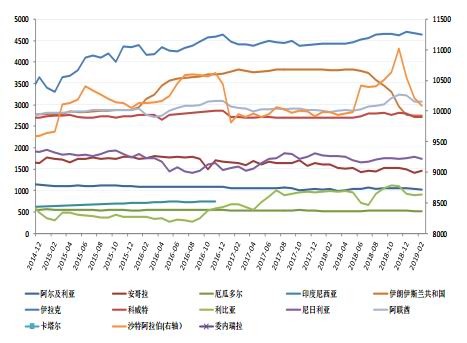

数据来源:Wind,中信建投期货 1.2 美国原油供应 美国石油钻井数下降或放缓原油产量增长。EIA数据显示,截止3月22日当周,美国国内原油产量环比持稳于1210万桶/日,但贝克休斯数据显示,截至3月29日当周,美国石油活跃钻井数减少8座至816座,连续六周录的下降。综合看,美国石油钻井数减少,后期原油产量或有一定下降空间。 图18:DOE产量(千桶/日)

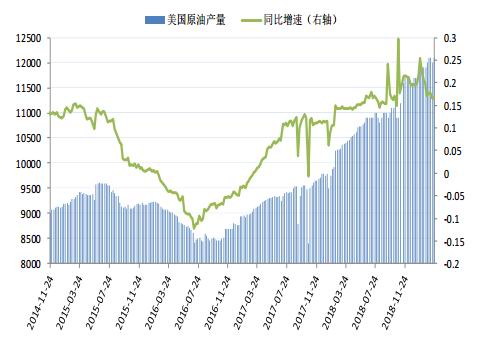

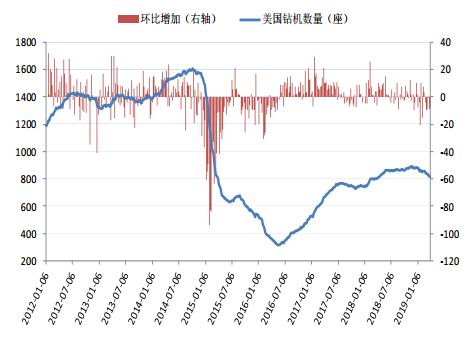

数据来源:Wind,中信建投期货 图19:美国油井钻机数量(座)

数据来源:Wind,中信建投期货 1.3 美国原油需求 美国汽油和馏分油需求量下降。EIA数据显示,截止3月22日当周,馏分油日均需求量环比减少48.9万桶至421.6万桶,美国汽油日需求量环比减少25.8万桶至912.4万桶,同时美国炼油厂开工率86.6%,比前一周下降2.3个百分点。综合看,美国油品需求下降,而炼厂开工率减少或进一步削弱原油加工需求,预计后期需求减弱将对油价形成一定利空压制。 图20:美国炼厂开工率(%)

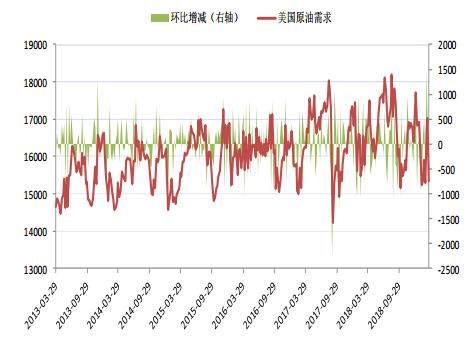

数据来源:Wind,中信建投期货 图21:美国原油需求(千桶/天)

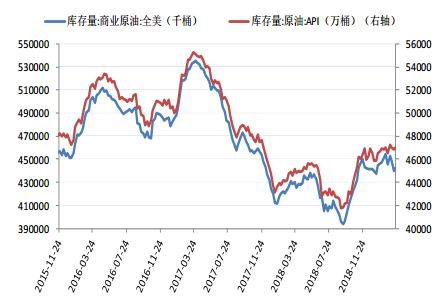

数据来源:Wind,中信建投期货 1.4 美国原油库存 美国原油净进口量增加,原油库存环比回升。EIA数据显示,截止2月22日当周,美国原油净进口量为日均365.4万桶,环比增加11.4万桶,使得美国原油库存环比增长280万桶。综合看,美国油品需求减弱加之炼厂开工率下降,同时原油出口减少,预计后期美国原油库存面临一定的上升风险。 图22:EIA原油库存(千桶)和API原油库存(万桶)

数据来源:Wind,中信建投期货 图23:库欣商业原油库存(千桶)

数据来源:Wind,中信建投期货 1.5 国内炼厂原油加工利润 截止3月29日当周,国内炼油综合生产装置毛利润-200.52元/吨,较前一周减少57.38元/吨。截止3月29日当周,迪拜原油均价为67.03美元/桶,较前一周下跌0.81美元/桶。产品收入方面,国内汽油市场均价为7142.75元/吨,较前一周下跌37.85元/吨,柴油市场均价为6390.5元/吨,较前一周下跌4.90元/吨。整体看,产品收入降幅超过成本使得炼厂加工利润环比下降。 图24:国内沥青炼厂理论利润(元/吨)

数据来源:卓创资讯中信建投期货 1.6 技术分析 3月份美原油期货主力合约震荡上涨。从日线看,均线呈现多头排列,预计后期原油维持震荡偏强概率较大,下方关注黄金分割线59美元、20均线58美元以及60均线55美元附近支撑。 图25:美原油连续合约日K线图(元/吨)

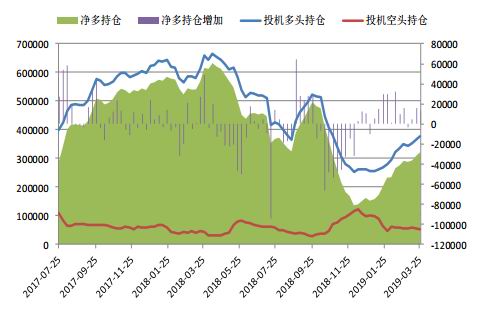

数据来源:博弈大师,中信建投期货 CFTC能源持仓周报:3月26日当周,投机者所持NYMEXWTI原油期货和期权净多头头寸增加25,888手合约,至238,205手合约,创逾五个月新高;洲际交易所(ICE)持仓周报:至3月24日当周,投机者所持布伦特原油净多头头寸增加13,429手合约,至322,035手合约。综合看,当前市场做多情绪升温。 图26:WTI期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货 图27:Brent期货和期权投机持仓量(手)

数据来源:Wind,中信建投期货 2、燃料油价格分析 2.1 燃料油供应 新加坡燃油供给压力将逐步缓解,国内燃料油供应或环比回升。新加坡国际企业发展局公布数据显示,截止3月27日当周,新加坡燃料油周度库存减少97万桶至1941.8万桶,后期来看,欧洲、中东炼厂升级与原油轻质化降低燃料油产量,而套利船货收紧或改善新加坡燃料油供应。国内方面,隆众资讯统计数据显示,2019年3月份国内炼厂燃料油供应量为56.96万吨,环比增加28.1%,但4月份华星石化将有检修计划,油浆供应量或呈现减少趋势。综合看,后期新加坡套利船货减少,预计供应收紧对燃料油价格形成一定支撑。 图28:新加坡燃料油库存(万桶)

数据来源:Wind,中信建投期货 图29:国内燃料油累计产量(万吨)

数据来源:Wind,中信建投期货 2.2 燃料油需求 截止3月29日当周,波罗的海干散货指数(BDI)平均值为688.6,环比前一周减少16.8;好望角型运费指数(BCI)平均值为150,环比前一周减少184。综合看,近期中美贸易谈判再现积极信号或带动BDI指数回升,同时亚太地区燃油发电需求后期存增长预期,预计需求端利好或逐步显现。 图30:BDI与BCI指数

数据来源:Wind,中信建投期货 图31:BDTI与BCTI指数

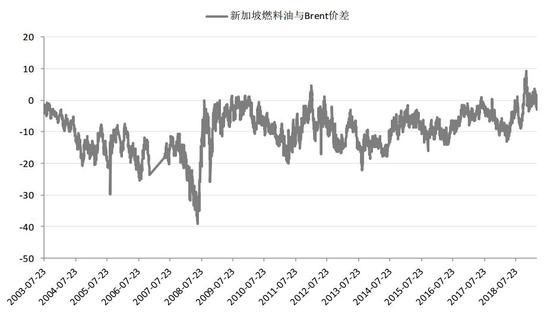

数据来源:Wind,中信建投期货 2.3 新加坡燃料油裂解价差 wind统计数据显示,截止3月29日,新加坡380燃料油对Brent裂解价差为-2.25美元/桶,较上周五减少1.23美元/桶。上周新加坡燃料油现货价格上涨2.21美元/吨,同时Brent现货价格上涨1.58美元/桶,原油价格上涨使得裂解价差走弱。后期来看,燃料油基本面逐步改善,裂解价差有望再度走强。 图32:新加坡380燃料油对Brent裂解价差(元/桶)

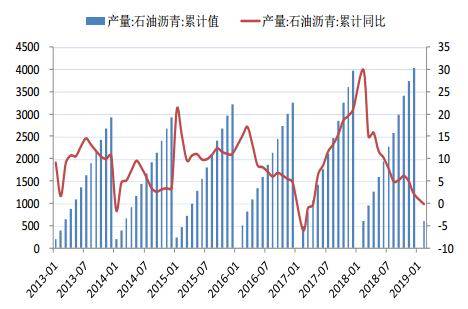

数据来源:Wind,中信建投期货 3、沥青价格分析 3.1 沥青供应 2月沥青产量环比下降,3月供应或大幅增加。卓创资讯统计数据显示,2月中国沥青产量为177.69万吨,环比下跌14.49%,同比上涨15.91%。3月沥青价格延续上涨走势,部分地方炼厂结束检修后陆续加入开工行列,沥青装置开工率自2月下旬已开始逐渐反弹,预计3月沥青产量将明显反弹。展望4月,中石化主力炼厂焦化装置有检修,市场对中石化排产环比增加有良好预期,但市场担忧马瑞油资源紧张大概率仍将延续,预计4月国内沥青供应或大体持稳。 图33:国内沥青累计产量(万吨)

数据来源:Wind,中信建投期货 图34:国内沥青月度产量(万吨)

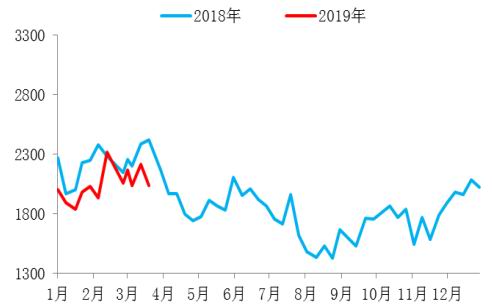

数据来源:Wind,中信建投期货 3.2 沥青需求 2019年1月公路建设固定资产投资1202.67亿元,同比增长7.53%。3月份市场整体需求表现一般,终端项目启动缓慢,山东地区炼厂主要以交付冬储合同为主,持续至3月底,新合同的签订较少。展望4月份,预计长江以北地区沥青需求有较好的改善,而长江以南地区仍有较多降水,沥青需求难有大的改善。 图35:交通固定资产投资(万元)

数据来源:Wind,中信建投期货 图36:沥青表观消费量(万吨)

数据来源:Wind,中信建投期货 3.3 沥青利润 截止3月29日当周,国内沥青厂理论利润为384.32元/吨,较前一周增加10.88元/吨。上周杜里原油均价为60.01美元/桶,较前一周下跌0.36美元/桶,而下游产品收入减少0.37元/吨。综合看,下游产品收入降幅不及成本,使得炼厂理论盈亏值正向移动。 图37:国内沥青炼厂理论利润(元/吨)

数据来源:Wind,中信建投期货 四、价差走势 表5:原油、燃料油、沥青价差

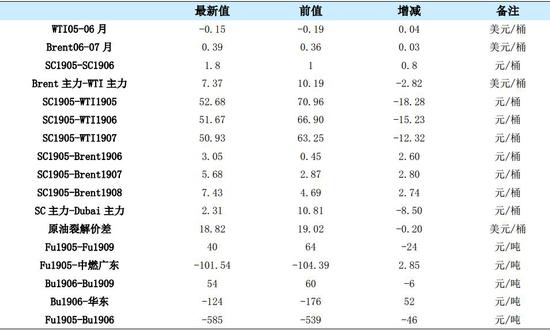

数据来源:Wind中信建投期货 图38:WTI期现价差走势(美元/吨)

数据来源:Wind中信建投期货 图39:Brent期现价差走势(美元/吨)

数据来源:Wind中信建投期货 图40:沥青主力期现价差走势(元/吨)

数据来源:Wind中信建投期货 图41:Brent-WTI原油价差走势(美元/吨)

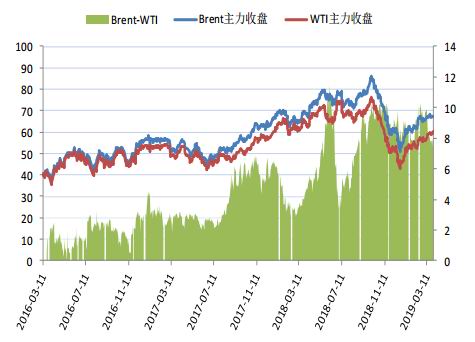

数据来源:Wind中信建投期货 图42:WTI跨期价差走势(美元/吨)

数据来源:Wind中信建投期货 图43:Brent跨期价差走势(美元/吨)

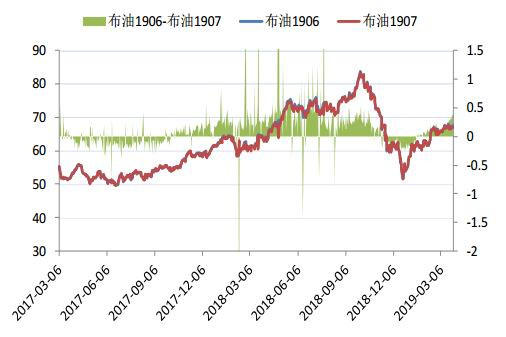

数据来源:Wind中信建投期货 图44:沥青跨期价差走势(元/吨)

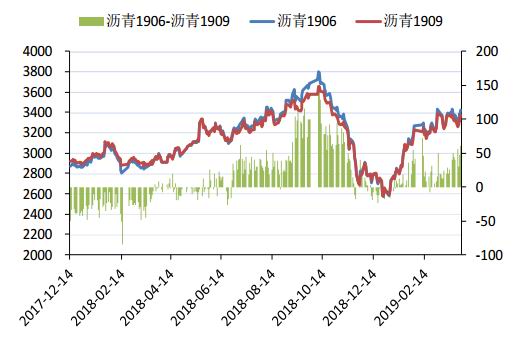

数据来源:Wind中信建投期货 图45:沥青地区价差(美元/吨)

数据来源:Wind中信建投期货 五、行情展望与投资策略 原油方面,中美贸易谈判进展积极,同时国内制造业增速回升,短期提振市场情绪。另一方面,OPEC实施减产降低供应,同时美国钻井数减少有效缓解供给压力;此外,投机净多持仓连续增加,暗示市场做多意愿强烈。总体看,利多因素占优,预计后期原油或延续震荡偏强走势。燃料油方面,原油震荡偏强成本端利好燃料油价格,同时欧美及中东炼厂升级降低新加坡船货供应,预计燃料油后期或呈现震荡偏强走势。 沥青:成本端,原油震荡偏强,支撑沥青成本;供应端,炼厂开工上行但马瑞供应收紧,预计供应大体持稳;需求端,北方地区需求改善,南方地区雨水天气影响施工,沥青需求呈现分化。综合看,供需平淡,预计沥青整体跟随原油呈现震荡偏强走势。 操作上,SC1905下方关注440-450元/桶区间支撑;FU1905下方关注2700元/吨附近支撑、FU1909下方关注2700元/吨区间支撑;Bu1906下方关注3200-3300元/吨区间支撑。 中信建投期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);