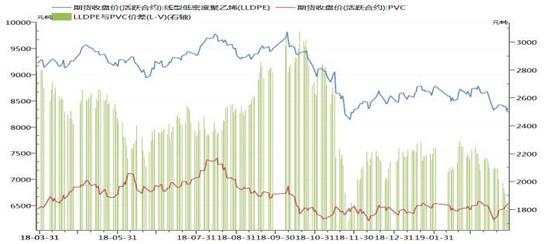

摘要: 美国1月核心PCE物价指数同比不及预期; 中国3月官方制造业PMI为50.5,重回荣枯线上方; 基础建设及房地产行业需求端逐步恢复。 操作策略 PVC(6790, -50.00, -0.73%)主力合约1905轻仓买入,多头止损设在6300。 一、行情回顾 PVC受原料成本支撑,价格小幅反弹。上游受原料电石价格上涨支撑影响,且PVC社会库存水平小幅增加,加之天气转暖基础建设及房地产行业需求端逐步恢复。PVC主力合约1905获得支撑反弹,5月合约交割临近移仓远月,反弹行情有望延续。 图1:LLDPE与PVC价格走势

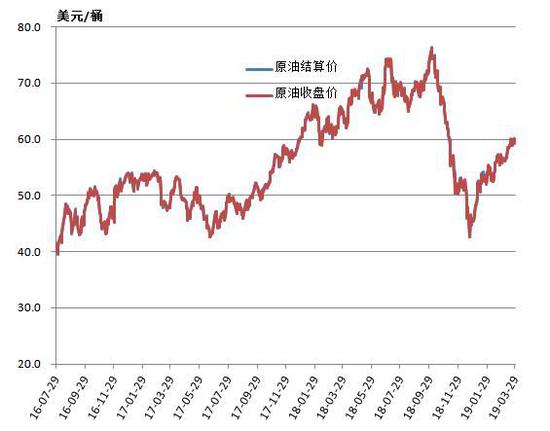

数据来源:Wind,中信建投期货 图2:WTI原油价格走势

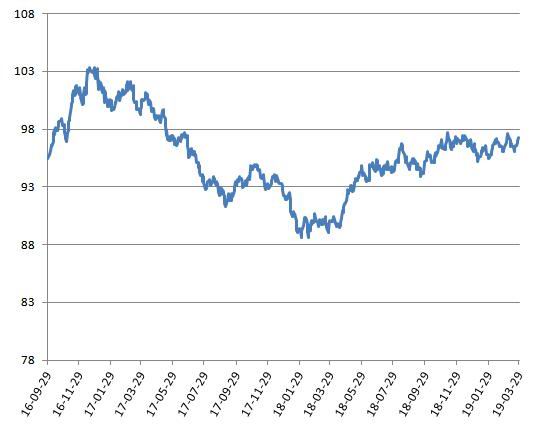

数据来源:Wind,中信建投期货 二、价格影响要素分析 1、宏观分析 1.1 美国1月核心PCE物价指数同比不及预期 美国1月核心PCE物价指数同比升1.8%,不及预期。美国1月个人消费支出(PCE)环比增0.1%,预期增0.3%,前值降0.5%;1月核心PCE物价指数同比升1.8%,预期升1.9%,前值升1.9%;1月PCE物价指数同比升1.4%,预期升1.4%,前值升1.7%。预计美元指数将承压。 图3:美元指数

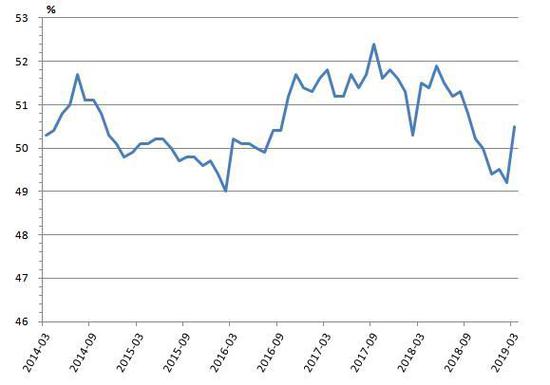

数据来源:Wind,中信建投期货 图4:中国PMI

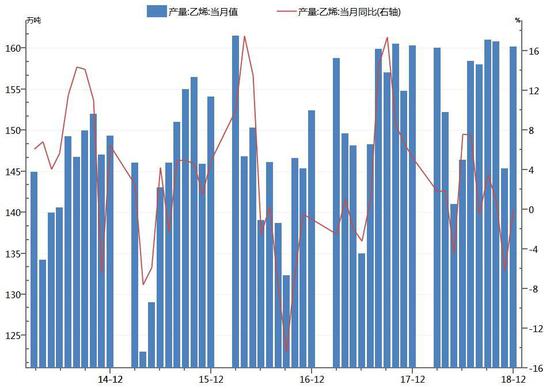

数据来源:Wind,中信建投期货 1.2 中国3月官方制造业好于预期 中国3月官方制造业PMI为50.5,重回荣枯线上方。国家统计局3月31日公布数据显示,中国3月官方制造业PMI为50.5,环比上升1.3个百分点,重回临界点以上并创2018年9月以来新高,预期49.6,前值49.2。3月官方非制造业PMI为54.8,环比上升0.5个百分点,数据表明非制造业总体保持平稳较快增长。重返临界点之上,表明随着春节后企业集中开工,制造业生产活动有所加快。 1.3 中国3月之后规模以上工业企业利润同比增速将逐步上行 中国1-2月规模以上工业企业实现利润总额同比降14%,与上年同期持平略降。国家统计局3月27日发布的工业企业财务数据显示,1-2月,全国规模以上工业企业实现利润总额7080.1亿元,同比下降14%。其中国有控股企业实现利润总额2223.7亿元,同比降24.2%;股份制企业实现利润总额4936.9亿元,下降13.5%;外商及港澳台商投资企业实现利润总额1773.7亿元,下降14.5%。剔除春节因素,规模以上工业企业利润总额与上年同期持平略降。部分重点行业利润下降与春节因素是影响工业企业利润下降的主因,预计3月之后规模以上工业企业利润同比增速将逐步上行。 2、供需分析 2.1 电石市场供应稳定 电石法PVC企业装置开工率稳定,现货供应量未有明显变化。需求端大中型企业开工变化不大,小型企业开工一般,上游企业及贸易商灵活调低价促进出货。电石市场价格出现小幅上涨,电石供应量保持低位,部分加工企业逐步恢复。 图5:乙烯月度产量

数据来源:Wind,中信建投期货 图6:PVC月度产量

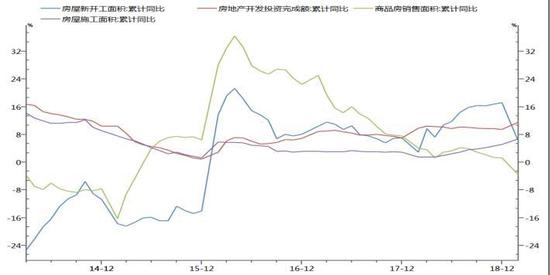

数据来源:Wind,中信建投期货 2.2 供应面变化不大 PVC企业整体生产平稳,乙烯法PVC市场维稳运行,宁波韩华复工,其他企业正常生产。乙烯法PVC装置因宁波韩华的复工而提升,电石法PVC企业正常生产,暂无检修安排发布,上游企业库存水平有升温迹象。3月检修力度环比2月增加明显,供应端存在减量。 2.3 下游企业开工稳定 北方需求转淡,南方整体维稳,下游大型企业开工仍然维持高位,小型工业零星有停车情况。下游企业大型企业开工稳定,整体备货意向不强,刚需采购为主,春节长假后下游开工逐渐恢复。2019年3月中旬华北、华东和华南主消费区域终端开工率逐步回升至相对高位,旺季启动的前期准备工作基本完成,终端尚未集中采购原料。 图7:国内房地产市场

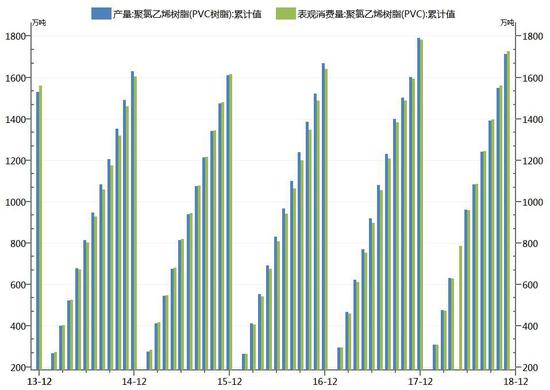

数据来源:Wind,中信建投期货 图8:PVC表观消费量

数据来源:Wind,中信建投期货 3、技术分析 PVC相对低位反弹,反弹有望延续。从PVC主力合约V1905合约周K线图看,PVC价在6100点附近有较强支撑,反弹趋势有望延续。周线级别的MACD红柱放大,成交量保持活跃,收于6500点附近。周K线相对低位横盘较长时间,上方压力位6900点附近,反弹有望延续。 图9:PVC(V1905)合约周K线图

数据来源:博易云,中信建投期货 三、结论与投资建议 综合来看,美国1月核心PCE物价指数同比升1.8%,不及预期。同时,中国3月官方制造业PMI为50.5,重回荣枯线上方,对大宗商品形成一定支撑。 基本面看,上游受原料电石价格上涨支撑影响,且PVC社会库存水平小幅增加,加之天气转暖基础建设及房地产行业需求端逐步恢复形成一定支撑,因此PVC反弹有望延续,反弹将看高一线。 PVC主力合约1905轻仓买入,多头止损设在6300。 中信建投期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: