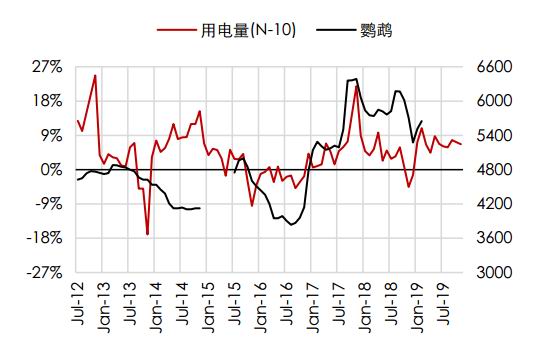

1、木浆市场 一季度以来,随着人民币的相对走强,国内报价盘整为主,而外盘报价较国内跌幅较大。 近端市场整体交投气氛较为清淡,场内买盘积极性偏低,价格重心趋势向下。期货价格的连续走低,对现货市场也产生一定的拖累,场内拿货积极性较低,刚需小单成交为主。针叶浆方面,针叶浆价格走低,下游市场心态观望,实际成交多可实单商谈。阔叶浆报价走低,高端价格回落明显,实际成交可适当让利。本色浆市场需求清淡,箱板纸价格连续走低,对本色浆市场需求起到抑制作用,市场成交重心趋势向下。化机浆市场交投气氛变化不大,刚需买盘,价格盘整。 2、铜版纸市场 近端铜版纸市场价格上涨仍在推进中,在下游纸厂的强势推进下以及在双胶纸市场连续涨价函的带动下,经销商目前努力推进价格上涨,但目前来看,终端整体需求情况一般,多事刚需交投为主,提货较为谨慎。当前市场157g铜版纸主流品牌经销商报价参考:雪兔报价5100-5300元/吨;鲸王报价5300-5600元/吨;东帆报价5700元/吨。 3、双胶纸市场 国内规模型生产企业再次发布4月份涨价函,提涨主要集中在200元/吨。目前为止,2019年国内双胶纸企业已经第三次提涨双胶纸价格,可见纸厂目前涨价心态十分迫切,目前终端心态观望。当前100g双胶纸主流品牌经销商报价参考:华夏太阳报价6000-6150元/吨;云镜报价6000-6200元/吨;泉林5600-5800元/吨。 4、白卡纸市场: 近端白卡纸市场行情延续小幅推涨。自2月下旬各大纸厂联合发布涨价函以来,纸厂及经销商推价意向强烈,白卡纸价格逐渐小幅推进,一个月的时间落实涨幅大约在150-200元/吨。3月份各大纸厂继续发布涨价函,意在稳住价格,趁势强拉。但目前白卡纸市场需求一般,下游反映订单不多,随用随买,囤货意向较弱。华东终端成交价格在4900-5000元/吨左右,华南主流品牌终端成交价格在4800元/吨左右。 5、生活用纸 生活用纸市场价格基本保持稳定,下游市场需求平稳,刚需交投为主,价格窄盘。河北地区木浆大轴7000元/吨左右;西南地区竹浆大轴7600元/吨左右。 6、小结 进口利润季节性降低,外盘报价仍有下调空间。进口利润的降低将抑制进口数量,料第二季度的进口承压。但参考其它品种的虚实比,目前港口的针浆库存足以满足仓单制作的需求。 国内市场仅有少量点价交易,业者参与期货程度有限,港上库存较大比例为未套保的多头属性库存。若这部分库存进入主动去库斩仓过程,则对价格的支撑下移。 国内包括PMI、用电量、汽车等消费重要数据被没有回升表现;海外美国市场10年期国债与3年期国债收益率倒挂,暗示衰退期的到来;消费端承压。 基本面偏空。 第一章 说明 讨论:这是国内用电同比增量(10个月前)与人民币阔叶浆的价格对比图,您认为是否存在相关性?

第二章 现货市场 1、绝对价格 表01:成品价格

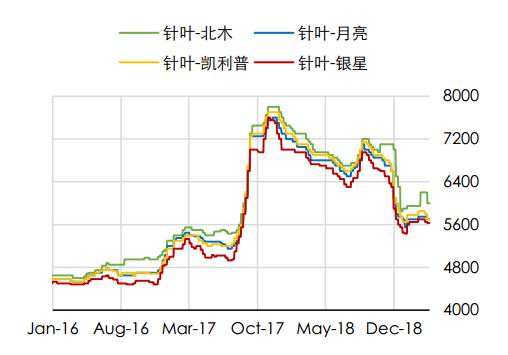

资料来源:中国浆纸·Wind·银河期货 图001 美元:标准品价格折线图(美元/吨)

图002 人民币:标准品价格折线图(元/吨)

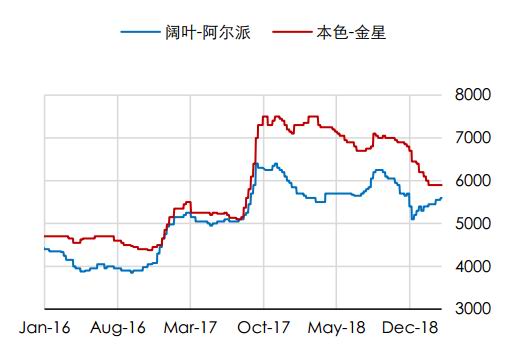

图003 人民币:非标品价格折线图(元/吨)

数据来源:中国浆纸·Wind·银河期货

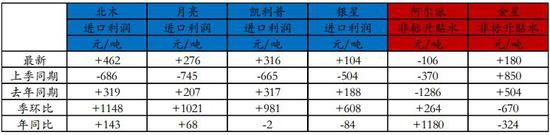

2、相对价差 表02:成品价差

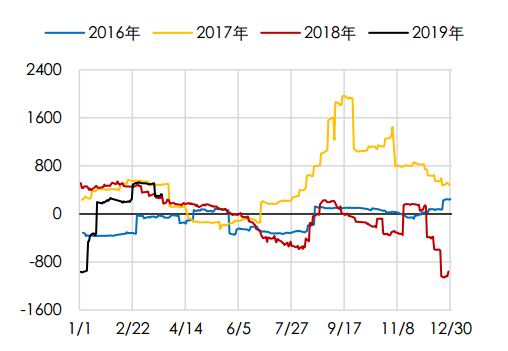

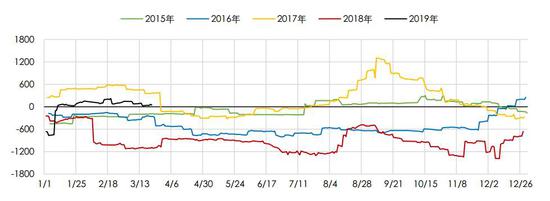

资料来源:中国浆纸·Win.d·银河期货 图004 进口利润:北木季节性折线图(元/吨)

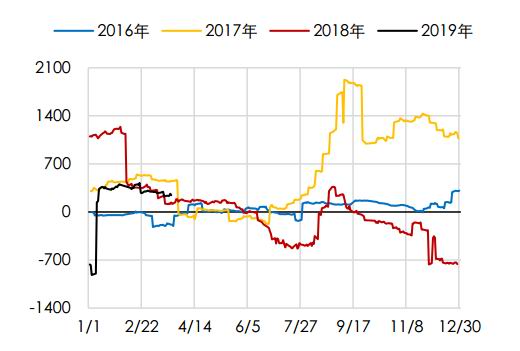

图005 进口利润:月亮季节性折线图(元/吨)

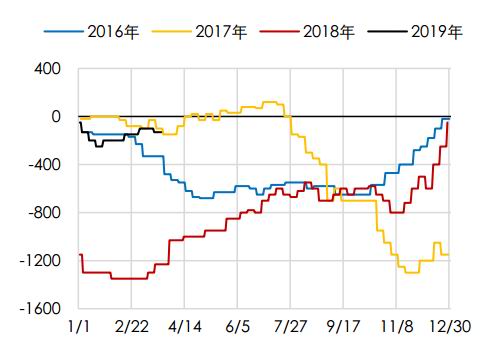

图006 进口利润:凯利普季节性折线图(元/吨)

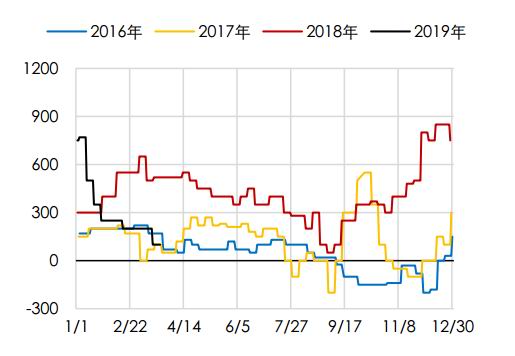

图007 进口利润:银星季节性折线图(元/吨)

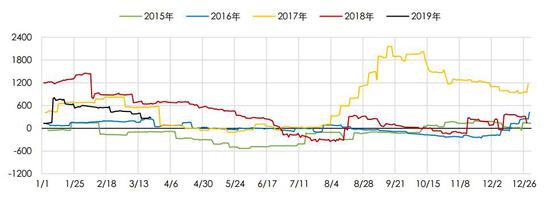

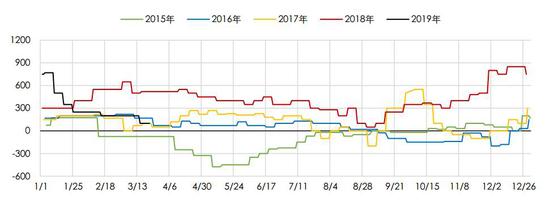

数据来源:中国浆纸·Win.d·银河期货 图008 非标品升贴水:阔叶-针叶季节性折线图(元/吨)

图009 非标品升贴水:本色-针叶季节性折线图(元/吨)

数据来源:中国浆纸·Win.d·银河期货 图010 PartA:阔叶-针叶(进口)季节性折线图(元/吨)

图008 PartB:阔叶-针叶季节性折线图(元/吨)

图011 PartC:针叶-针叶(进口)季节性折线图(元/吨)

数据来源:中国浆纸·Win.d·银河期货 图012 PartA:本色-针叶(进口)季节性折线图(元/吨)

图009 PartB:本色-针叶季节性折线图(元/吨)

图011 PartC:针叶-针叶(进口)季节性折线图(元/吨)

数据来源:中国浆纸·Win.d·银河期货 3、港口库存 图013 港口木浆库存

数据来源:易贸资讯·银河期货 银河期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);