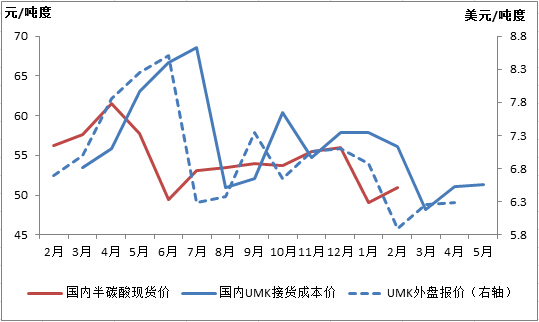

2019新年伊始,海外锰矿山对华报价再次试探上调,南非矿表现尤甚,不论是国内硅锰生产厂家还是港口锰矿贸易商对此颇有顾忌,海外锰矿的波动,扰动了短期锰系市场表现,首先就是国内新开工大厂直接联系矿山,拿一手矿降合金成本,询价多,给海外矿山国内需求旺盛的感觉。其次,合金价格节后涨幅不大,锰矿等原料价格抬头,风险加剧。再次,锰矿进口总量节节攀高,国内贸易商竞争加剧,利润降低。最后,硅锰厂家及锰矿商家资金占用率走高、风险积聚,求自保只能跟涨,预计4月合金价格会出现较为混乱的局面。 一、海外矿山提价,国内商家成本倒挂 2019年2月11日(春节后第一个工作日),UMK公布3月份对华锰矿装船报价,Mn36%南非块6.25美元/吨度(环比上月上调0.35美金/吨度)、2月27日UMK公布4月份对华锰矿装船报价, Mn36%南非块6.28美元/吨度(环比上调0.03美金/吨度)。市场参与者一度哗然,不少商家表示出对于外盘高价的愤慨,表示硅锰合金成交价格春节后阴跌不止,早已进入成本线,而外矿山锰矿报价仍试探上抬,把利润留在了矿山,把风险留在了国内。 图1:国内现货价格&UMK期货价格(元/吨度、美元/吨度)

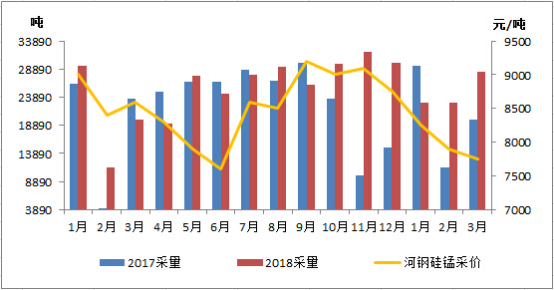

数据来源:钢联数据 UMK对华价格由2018年12月的7.1美元/吨度开启下调,至2月最低点5.9美元/吨度,下跌16.9%,而不少国内商家在2018年12月订购,而经过35—40天的海运,国内商家1-2月持矿成本在55—58元/吨度附近,而从(图1)可以看出,截止12月末及1月,国内港口现货价格则已经跌至48—50元左右,跌幅近20%,不仅锰矿贸易商亏损加剧,不少大型生产企业的生产成本也持续在高位运行。 图2:2017—2019年河钢集团硅锰采量&采价(单位:吨、元/吨)

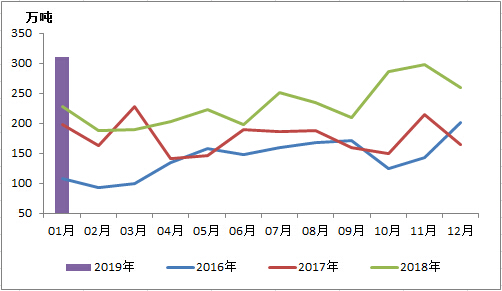

数据来源:钢联数据 二、3月钢招价格小幅下滑,厂家处于亏损线 由(图2)可见,国内指标性钢招价格由2018年11月9100元/吨(承兑送到厂内)持续下行,至2月7900元/吨,跌幅13%,而3月钢招价格大概率下调,且较多厂家迫于资金压力及节中累积的库存需要消耗,南北产区间零售价格出现了较大的差异,7000—7200—7500—7600现金出厂价格均有,使得钢招价格同样出现百元的差异,大部分厂家进入亏损阶段。 图3:2016—2019锰矿进口量(单位:万吨)

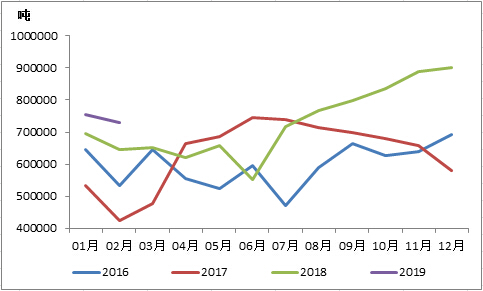

数据来源:钢联数据 三、锰矿进口增量,矿山开采积极 在2016—2019年持续的高盈利下,国外矿山纷纷调高了2019年开采供应量,且不少非主流矿区开采也在增量,由(图3)可以看出,2019年1月锰矿进口量近310万吨,创出历史高位,且2018年四季度开始进口量就在300万吨高位运行,2019进口总量大概率破3000万吨/年,国内锰矿贸易商家参与增加,使得国内的锰矿需求对外呈现一片繁荣,也是国外矿山纷纷加大开采量、新开矿山的原动力,同样也是国外矿山不愿轻易降价的主因。 图4:硅锰2016—2019年产量(单位:吨)

数据来源:钢联数据 四、合金产量高位回落 新开炉企业资金压力增 据Mysteel统计硅锰产量来看,虽2019年1—2月产量维持近几年高位,但相对于2018年四季度产量已经开始出现回落,主因南方中小企业因电费及成本问题在春节前关停不少,而2018年四季度火热投产的新开工企业暂时减缓了投产的步伐,主要原因有2点: 1.部分新炉型出产不稳定; 2.钢厂回款不及时,采购原料及借贷资金压力增加。而不少新开工大型企业直接拿一手或与矿山直接签供货协议,使得国外矿山上调了中国的需求预估,而国内中小厂家拿港口现货矿价偏高,成本不具备竞争力,部分选择暂缓生产观望,导致港口现货成交僵持,国外矿山迟迟不愿降价的格局。 五、后期看点 1.部分低报价地区锰合金库存消耗时间点 从趋势来看,已经有个别低价区域厂家逐步实施降耗及检修措施,减缓资金及成本压力,以消耗现货库存为主,加之钢厂生产恢复正常,对于锰合金需求上升,成交回暖,使得锰合金价格有止跌之势出现。 2.国内港口锰矿现货价格弹性空间 2月装船的UMK南非矿价格在5.9美元/吨度,虽数量不大,但将在3月初陆续到港,此批矿能缓解部分矿商及厂家的成本压力,但也会成为下游采购方的压价借口,商家能否顶住压力,港口锰矿价格能否止跌企稳,值得关注。 3.锰矿价格出现品种分化 从港口库存分类来看,加蓬、科特迪瓦、南非矿总量略有增加,澳矿、巴西、马来矿略有减少,而南非矿中的南非高铁到港较多、半碳酸则消耗较多,同样矿种间的价格变化,矿山的定价策略也会因此出现细微的分化。 4.贸易商参与度走高,需求恢复,市场心态变化 新开工企业暂缓增量,市场供应压力略降,但合金价格短期仍将受低价促销价格冲击,较难走出脱离钢招降价的独立走势,而进入3-5月后,内蒙限电影响、各地会议、成本波动、1905期货进入交割等影响,市场参与者心态会有所变化,但逐步增加的供应,会否抑制硅锰价格,厂家再次进入微利时代,值得关注。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);