2019年一季度,苹果(11732, 150.00, 1.30%)期货价格指数重心逐步下移,主要由于消费者对于高价接受度不高,以及替代品丰产拖累了苹果指数。展望于2019年二季度,替代品对苹果价格的冲击以及高价抑制,但苹果冷库进入清库阶段,或给予苹果价格一定的支撑。整体上,预计2019年二季度苹果价格指数或止跌企稳。 一、2019年一季度苹果市场回顾 2019年一季度,苹果期货价格指数至年初开始跌跌不休,主要是高价抑制苹果消费以及替代品的冲击。随后受春节需求补库的刺激,有利提振全国苹果冷库去库存速度。苹果价格指数开始止跌企稳,但受苹果质量约束、果农货挺价双重共振下,价格重心有所下移。 (一)苹果期货价格指数走势回顾 2019年一季度苹果期货价格走势细分为两阶段。 1、1月初—1月份下旬,大幅下挫 2019年1月初-1月21日,苹果期货市场消费受到高价的压制,以及蜜桔丰产,加之,郑商所发布苹果交割品级的修订准则,放宽交割品级的放宽,对于远月合约形成大大的利空影响,进而拖累苹果价格指数。 此期间,苹果期货指数从1月初的11105元/吨附近下跌至1月底的9929元/吨,跌幅约11.84%。 2、1月底—至今,重心微幅下移 进入2019年1月底--3月底,农货剩余量较少,促使各个产区出现惜售挺价的蔓延,但各销区出货速度逐渐转弱,在需求转淡的双重共振下,苹果期货价格重心逐步下移。 图1:2019年一季度苹果价格指数走势

数据来源:文华财经、瑞达期货 二、基本面因素分析 (一)供应方面 根据美国农业部(USDA)的数据显示,2014年产量突破4000万吨,2017/18年度产量达到4700万吨,占该年世界苹果总产量(7716万吨)的60.9%,产量较91/92年度翻了近10倍,而进入2010-2015年苹果产量增速在7%-8%,2016年后苹果产量增速明显放缓至4%-5%,同时今年受到历史以来的自然灾害的影响,预计2018/2019年度产量将有所下调至3100万吨,下降了30%。 在苹果的主产区分布上,受苹果生长条件限制,我国的苹果种植按省份划分,广泛分布于25个省份,其中最大主产省位于陕西,占全国产量24%;其次是山东省占全国产量22%。按照地区划分,主要分为黄土高原产区(陕西、甘肃、山西,三省总产量占全国41%左右)、渤海湾产区(山东、河北、辽宁,三省总产量占全国40%左右)和其他产区(20%左右)。 图1:2007-2018年度中国苹果供给情况

数据来源:USDA、瑞达期货

数据来源:WIND 苹果进口方面,中国苹果进口量较少,进口苹果主要来自美国、新西兰和智利。据最新USDA报告知,2018/2019年度中国苹果进口将增长10%至7.5万吨,主要基于本年度苹果产量减少,促使中国增加进口苹果,由于美国是中国的最大进口国,但受到贸易关税的影响,预计中国将减少进口苹果量而转移至新西兰和智利。但是中国仍作为全球最大的苹果生产国,进口量几乎少之又少,基本上可以忽略不计。 图2:中国鲜苹果进口情况

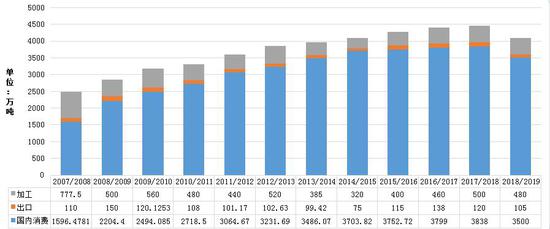

数据来源:WIND (二)需求方面 中国苹果的需求主要分为国内消费、加工、和出口。其中国内鲜食消费占绝大比例,2017/18年度国内消费达到3500万吨,同年度产量为4350万吨,消费的比例达到80%,而加工方面则为460万吨,出口为138万吨左右,分别占苹果需求的10%和3%。近十年,中国苹果需求不断上涨,主要受国内消费方面的带动,但由于中国苹果的消费与其他国家明显处于较高水平,鉴于中国对水果的消费注重于营养价值和新鲜度苹果,预计后期中国苹果消费增长将有所放缓甚至出现饱和状态。出口和加工的变化则相对平缓,加工方面大多维持在500万吨左右,出口则保持在100万吨附近。 图3:2007-2018年度中国苹果需求情况

数据来源:WIND、瑞达研究院 图4:2015/2016年度以来中国苹果出口情况

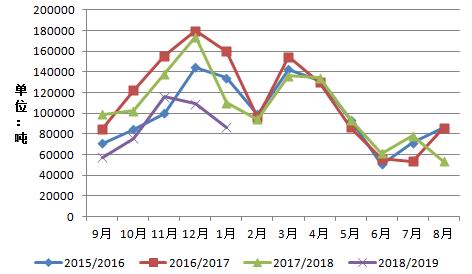

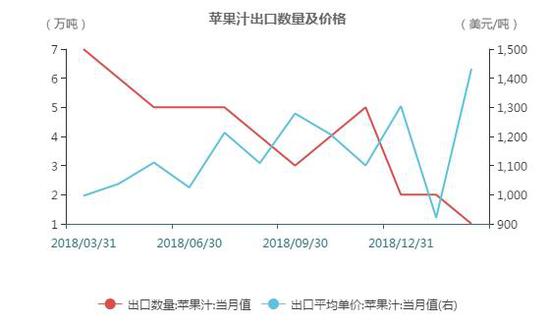

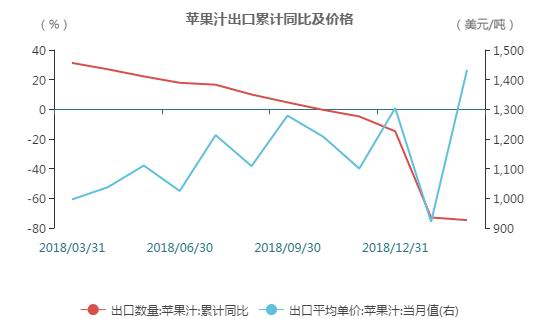

数据来源:WIND、瑞达研究院 苹果出口方面,自2004年起,我国一直保持世界最大苹果出口国的地位,2018年中国苹果出口量180万吨附近,占国内苹果产量仅仅3%的比例。 规律性上看,月度出口量走势也有明显的波峰和波谷,通常第四季度的出口量最多,第二季度的出口量最少,与进口量形成鲜明的反差。根据海关总署的数据显示,一般每年的11月至次年1月期间为一年苹果出口量最大的时间段,年中6、7月份则出口量降至该年最低。 据海关数据显示,2019年2月,中国出口苹果累计量为13.4975万吨,累计同比下降了33.90%。 而苹果生产的季节性决定了苹果消费具有明显的季节性特征,特别是秋冬季节的苹果消费相对较多,其中圣诞、元旦以及春节期间的苹果消费相对旺盛。而夏季需求相对较少,特别是进入5月份后,随着其他时令鲜果的上市,苹果的消费需求进入淡季期。我国的富士苹果主要是晚熟品种,大多数苹果在秋季的9月开始逐渐上市。加上我国苹果消费主要以鲜果消费模式为主,占比在85%左右,当然也包含损耗量;12%为深加工,出口量占比较为低。 图5:苹果汁出口情况

数据来源:WIND

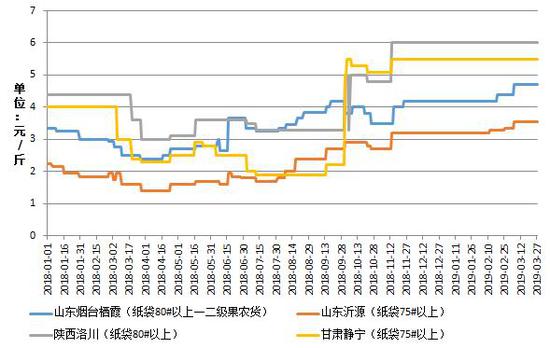

数据来源:WIND 海关总署数据显示,截止2019年02月,出口苹果汁当月1万吨,出口平均单价1,432.8美元/吨,出口苹果汁累计同比-74.7%,2月苹果汁出口处于近五年以来同期水平的新低。 (三)产销区现货方面 从苹果产区角度而言,山东栖霞纸袋80#以上一二级果农货苹果价格为4.70元/斤,相较于年初上涨了0.50元/斤;陕西洛川纸袋80#以上苹果价格为6.0元/斤,相较于年初持平;山东沂源纸袋75#以上果农苹果价格为3.55元/斤,与年初相比上涨了0.35元/斤,整体上,不同级别苹果现货价格相对持稳为主,部分产区价格微幅上调。 图6:富士苹果产区价格走势

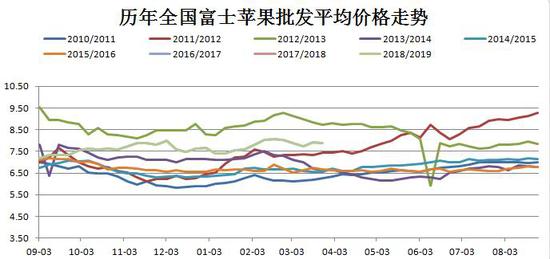

数据来源:中国苹果网、瑞达研究院 苹果价格具备农产品明显的季节性变化:10-11月,为苹果收获期,供应大量增加,该阶段的苹果批发价格处于一年的较低水平;12-2月,中国农历春节一般处于1月份和2月份之间,叠加元旦节假日影响,对于苹果的需求有明显的提高,批发价随之上涨;3-4月,机械库集中出库价格下降;5月之后,不论冷库还是机库苹果将处于去库存状态,前期的供应压力将减小,价格再度走高,6-7月全国产区新苹果还未采摘上市,而上一年的苹果进入库存尾期,价格随即反弹,价格达到季节性波动的最高点。但今年11月苹果价格并未出现走低的现象,主要受助于优质果货相对惜售,甚至出现抢购现象颇多,似的将苹果价格保持高位的态势。 图7:历年红富士苹果批发价格走势

数据来源:WIND、瑞达研究院 (四)替代品方面 图8:四大类水果批发平均价对比图

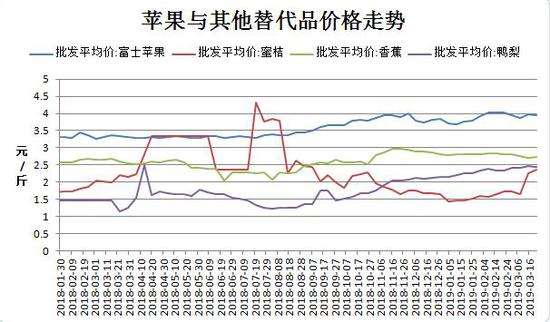

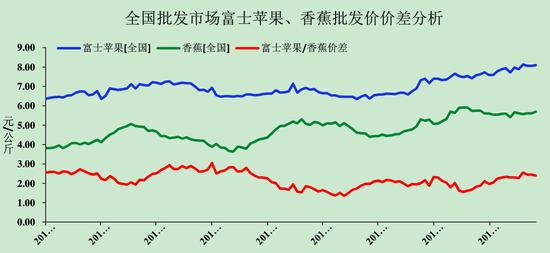

数据来源:WIND、瑞达研究院 根据农业部监测的主要水果产品价格显示,截止2019年3月22日,蜜桔批发平均价格为2.36元/斤,较去年同期上涨了18.31%;香蕉批发平均价格为2.73元/斤,较去年同期上涨了4.90%,鸭梨批发平均价格价格为2.45元/斤,较去年同期水平上涨了113.04%,涨幅相当惊人;鸭梨、香蕉价格均处于去年同期高位水平,另外,从水果品种来看,今年一季度价格出现明显上涨的水果品种中莫属于香蕉的价格,并且苹果与香蕉的价差1-2.5元/公斤的范围内,而苹果价格基本处于稳定状态。 图9:全国批发市场富士苹果与香蕉批发价对比

数据来源:布瑞克 三、期货市场分析 (一)技术面分析 技术面方面:首先从趋势方向看,苹果价格指数K线从年初开始高位下滑,并且K线系统呈现明显空头排列趋势,直至进入2月底后,苹果价格指数开始止跌企稳,但仍避免不了重心下移的风险此时K线系统处于粘合状态。另外从历史指标看,从苹果价格指数的K线在初期呈现“两黑夹一红”,并且出现“黑三兵”以及“黄昏之星”,成交量呈现先增后减态势;可以非常明显的看出苹果价格指数在初期空头占据明显优势,但随着成交量的减少,资金助力的减弱,期价处于相对宽幅震荡的运行中。展望于后市,截止目前K线组合仍处于向下发散式,空头暂未走完,短期技术面仍偏弱。 图10:苹果期货价格指数日线图

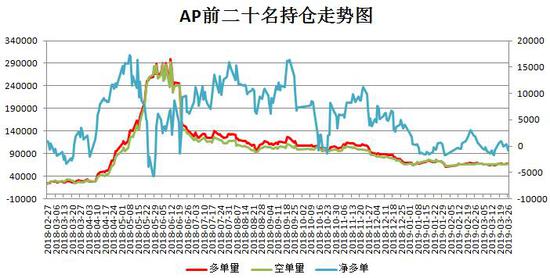

数据来源:博易大师、瑞达期货 (二)主流资金行为分析 苹果主力合约前20名持仓结构以空单为主,截止3月26日,多单持仓量为66952手,空单持仓量67769手,净空单为817手,2019年一季度苹果主力多空持仓博弈激烈,往往多空头持仓波动剧烈。另外以下图表可以明显看出来,截止3月26日苹果市场总持仓额为2,469,999.26万元,较上一交易日总持仓额2,476,963.66万元减少6,964.4万元。从季节性角度分析,2019年03月26日苹果持仓量为253,054手,仍维持在较高水平。 图11:苹果合约前20名持仓情况

数据来源:大商所,瑞达研究院 图12:苹果主力合约持仓额变化情况

数据来源:WIND 四、2019年二季度苹果期货行情展望 产区而言,山东苹果冷库富士出库相对稳定,由于前期客商备货较充足,后市多以自提货源补充市场消耗为主,此外,果农货货源相对稀少,质量不佳,果农惜售现象仍较为明显,但交易量有限;陕西产区仍以客商自提货为主,库内交易有限,价格偏高导致成交量也比较有限。截止目前山东冷库剩余库存为159万吨,库容比为32.2%,陕西冷库剩余库存61万吨,库容比为16.4%。销区而言,批发市场走货量一般,关注产区天气情况。总体上,供应端冷库库存剩余同比降幅明显,供应继续缩减,并且二季度库存开启小冷库的清库。而清明节将带动一波小行情,加上产销区天气回暖,苹果需求预计小幅回升,但仍受到高价抑制以及替代品等水果的冲击,预计2019年二季度将止跌企稳。操作上,苹果价格指数在9750元/吨附近做多,上方目标参考10550元/吨,止损参考9350元/吨。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: