内容提要: 1、根据国际镍业研究组织(INSG)最新报告称,1月全球镍市供应短缺量扩大至1,000吨,去年12月修正后为短缺100吨。不过,与去年同期相比,1月短缺量大幅缩减,数据显示2018年1月全球镍市供应短缺17,200吨。 2、当前伦沪镍(103770, 1180.00, 1.15%)总库存为197255吨,而2019年预计镍消费量为242万吨,当前伦沪镍库存占2019年全球镍预计消费量的8.15%,其中沪镍库存占中国镍年消费量不到2%,处于历史极低的水平,库存对镍的支撑作用较为强劲。 3、截止3月22日中国沿海主要港口的镍矿库存合计报1101万吨,较上个月减少136万吨,2017年以来的记录高点为2018年11月9日的1513万湿吨,目前库存水平较库存高点减少412万湿吨,减幅达27.23%。 4、产量方面,2月全国镍生铁环比下降4.89%至4.05万镍吨,同比增17.83%。展望第二季度,随着前期部分镍铁企业检修结束逐渐复产,镍铁产量开始回升,且根据季节性分析的角度而言,每年4-5月份,镍铁的产量都将处于年内相对高位,预计在二季度,镍铁产量恢复速度将进一步加快。 5、2月全国不锈钢产量197.69万吨,环比减0.83%,同比减8.88%。佛山、无锡两地不锈钢库存总量共增加68500吨,因国内春节假期,下游不锈钢消费有所停滞,库存出现累积。 6、据中国汽车工业协会统计数据显示,1-2月,汽车产销分别完成377.6万辆和385.2万辆,产销量比上年同期分别下降14.1%和14.9%;新能源汽车方面依旧保持增长,2月销量5.3万辆,增长53.6%;1-2月销量14.8万辆,增长98.9%。 摘要:第一季度沪镍呈现冲高回落的走势。进入第二季度,宏观面上,国内减税降费的实施将持续利好下游制造业,预计前期低迷的制造业将逐渐好转;而美联储的鸽派言论也将导致美元指数后市易跌难涨,这将持续利好镍价,但需关注中美贸易谈判的进展。从基本面上来看,供应压力将大幅增加,需求或将小幅回暖,但我们认为在当前镍库存未出现明显反弹的情况下,镍价短期走势仍会处于偏强态势。因此,我们预计在4、5月份,在镍库存低位运行的背景下,镍价表现或仍将偏强,但随着镍矿进口增加以及镍铁的复产,库存下降放缓甚至反弹,将使镍价承压下滑,预计沪镍呈现先扬后抑的概率较大。 一、2019年一季度沪镍走势回顾 2019年一季度,沪镍呈现冲高回落的走势。在1-2月份,由于我国主要镍矿进口来源国菲律宾产量下滑,其对我国镍矿出口量也出现缩减,镍矿出现季节性供应的收紧;而中美贸易谈判的积极进展,以及国内减税降费的政策实施,使国内宏观氛围好转;叠加镍库存持续低位的支撑,镍价在低位出现大幅反弹,沪镍主力1905合约涨至105000元/吨上方。3月份,在镍价持续高位运行的背景下,由于节后镍下游需求表现不佳,市场成交不理想,镍主要下游消费领域中的不锈钢库存呈现累积,叠加镍铁的复产速度加快,镍价涨势受阻,高位出现回调。

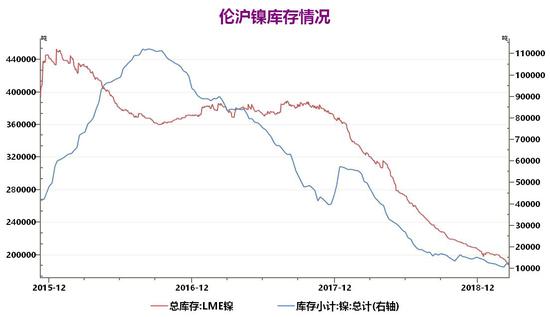

二、镍市基本面分析 关于宏观基本面的详细情况,可参观沪铜(49600, 370.00, 0.75%)季报,在此不再赘述,以下就镍市本身供需展开分析。 1、2018年全球镍市供需转为供应过剩 世界金属统计局(WBMS)最新公布报告显示,2018年全球镍市供应过剩2.7万吨,2017年全年供应短缺4.13万吨。2018年,全球精炼镍产量为227.2万吨,需求量为224.5万吨。2018年,中国冶炼厂/精炼厂的镍产量较2017年增加12.7万吨,表观需求量同比增加9.2万吨。2018年,全球表观需求量较去年同期增加13.3万吨。2018年12月,全球冶炼厂/精炼厂镍产量为19.47万吨,消费量为16.75万吨。2018年受中美贸易战拖累,全球经济增速放缓,镍终端消费表现不佳,是导致镍转为供应过剩格局的重要因素之一。而根据国际镍业研究组织(INSG)最新报告称,1月全球镍市供应短缺量扩大至1,000吨,去年12月修正后为短缺100吨。不过,与去年同期相比,1月短缺量大幅缩减,数据显示2018年1月全球镍市供应短缺17,200吨。 2、供需体现-伦沪镍库存持续低位运行 作为供需体现的库存,伦沪镍库存处于低位,且持续下滑给镍价带来支撑。截至2019年3月22日,LME镍库存185358吨,较之前一个月减少了11574吨;而截至3月22日,上期所镍库存11897吨,较之前一个月增加616吨,其中LME镍库存为近5年的低位,沪镍为近3年的低位。当前伦沪镍总库存为197255吨,而2019年预计镍消费量为242万吨,当前伦沪镍库存占2019年全球镍预计消费量的8.15%,其中沪镍库存占中国镍年消费量不到2%,处于历史极低的水平,库存对镍的支撑作用较为强劲。

资料来源:瑞达期货、Wind资讯 3、中国镍市供需情况 1)、供应-我国自国外进口的镍矿量环比小幅下滑 根据海关数据显示,截止至2019年1月,国内进口精炼镍及合金1.71万吨,较2018年12月减少20.82万吨,;国内进口镍矿砂及精矿239.87万吨,较2018年12月减少31.14万吨,同比去年同期增加28.8万吨,从季节性角度分析,精炼镍及合金进口量较近5年相比维持在较低水平,国内进口镍矿砂及精矿进口量较近5年相比维持在平均水平。其中1月份进口菲律宾镍矿63.32万吨,环比减少8.94%;进口印度尼西亚镍矿153.94万吨,同比增加38.05%,贡献镍矿进口主要增量。价格方面,以菲律宾镍矿(0.9-1.1Fe>50%华东)价格为例,截止3月28日,最新报205元/吨,较上月持平,同期上海金属网1#电解镍均价为103500元/吨,环比上月增加575元/吨。

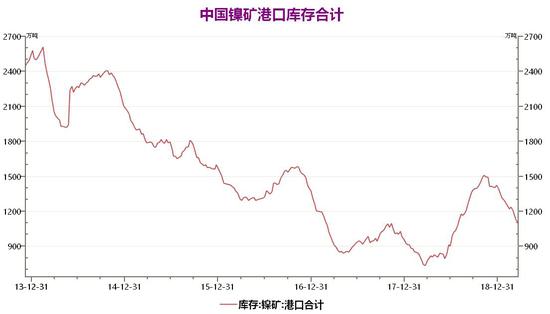

资料来源:瑞达期货、Wind资讯 2)、供应—国内港口镍矿库存继续下滑 在进口镍矿减少的背景下,国内港口镍矿库存亦呈现下滑。截止3月22日中国沿海主要港口的镍矿库存合计报1101万吨,较上个月减少136万吨,2017年以来的记录高点为2018年11月9日的1513万湿吨,目前库存水平较库存高点减少412万湿吨,减幅达27.23%。从镍矿港口库存的季节性角度来看,受菲律宾产量季节性的影响,我国对镍矿的进口量也具有明显的季节性特征,通常在一季度镍矿库存皆呈现下滑的趋势,而预计在二季度镍矿港口库存整体仍将维持下滑,但在5月份镍矿的港口库存下滑幅度将放缓,且在6月份或将逐渐回升。

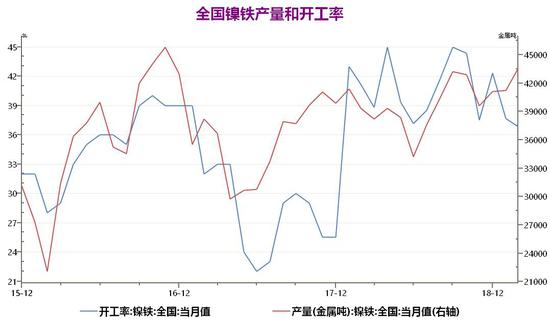

资料来源:瑞达期货、Wind资讯 3)、供应-二季度镍铁产量复产速度或加快 产量方面,2月全国镍生铁环比下降4.89%至4.05万镍吨,同比增17.83%。2月生产天数减少,导致镍生铁产量环比下滑,但山东大型镍生铁工厂新增产能逐渐放量,弥补了一部分减量。开工率方面,2月全国镍铁厂开工率下滑至36.83%,较1月份的37.67%下滑了0.84%,且低于去年同期的41.17%。2月因处于中国春节假期,开工率下滑,镍铁产量减少,3月全国镍生铁产量预计环比增12.62%至4.56万镍吨,因3月生产天数增加,且山东工厂新产能释放的产量继续增加。展望第二季度,随着前期部分镍铁企业检修结束逐渐复产,镍铁产量开始回升,且根据季节性分析的角度而言,每年4-5月份,镍铁的产量都将处于年内相对高位,预计在二季度,镍铁产量恢复速度将进一步加快。

资料来源:瑞达期货、Wind资讯 4)、供应—电解镍产量将增加回升 根据SMM统计,2019年2月份全国电解镍自然月产量1.21万吨,同比增9.32%。2月全国电解镍产量环比1月减少0.82%,主要因2月自然天数少,影响部分产量。自2月开始,吉林吉恩月产稳定在500吨,同时广西银亿2月份开始不在生产电解镍,二者增减抵消。据SMM初步调研了解,3月份电解镍产量环比2月份增6%左右至1.28万吨,主要因自然天数增加。

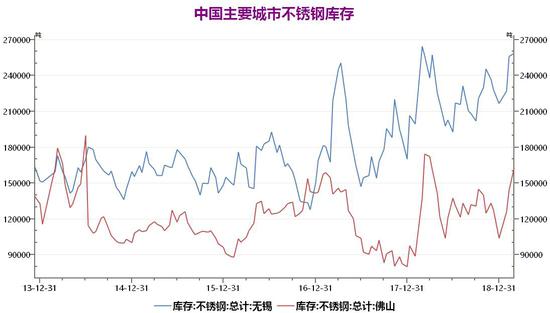

资料来源:瑞达期货、Wind资讯 5)、需求-不锈钢产量回升,但国内库存亦呈现增长 从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。据SMM调研,2月全国不锈钢产量197.69万吨,环比减0.83%,同比减8.88%,2月产量环减主要因春节期间华南某不锈钢厂春节期间安排检修,热轧线调试。SMM调研3月产量初值233.25万吨,较2月份有明显的回升,因3月生产自然天数较多,且前期部分不锈钢企业逐渐复产。截至2019年2月28日,佛山不锈钢库存量为162800吨,较1月底的126000增加36800吨,增幅达29.20%;同期,无锡不锈钢库存量为258800吨,较1月底的227100增加31700吨,增幅达13.96%,两地不锈钢库存总量共增加68500吨,因国内春节假期,下游不锈钢消费有所停滞,库存出现累积。展望二季度,是传统不锈钢消费的高峰期,库存有望逐步回落。截至3月25日,上海不锈钢热卷(3823, 24.00, 0.63%)报价14900元/吨,较2月底下滑200元/吨。

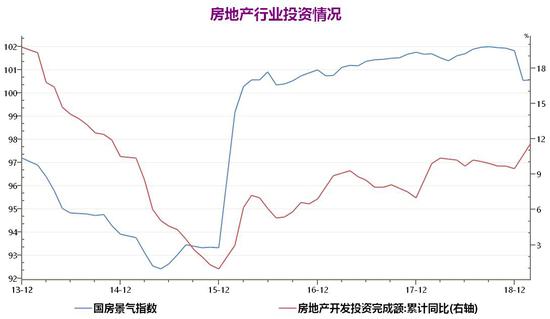

资料来源:瑞达期货、Wind资讯 6)、需求--房地产开发投资高位运行,但新开工同比增速大幅回落 据中国国家统计局公布数据显示,2019年1-2月份,全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点,而房屋新开工面积18814万平方米,增长6.0%,增速回落11.2个百分点。1-2月份,商品房销售面积14102万平方米,同比下降3.6%,2018年全年为增长1.3%。2019年1-2月,全国商品房销售延续去年调整趋势,销售面积同比小幅下降,销售额增幅明显收窄;房企施工进度加快,商品房开发投资额同比增速11.6%,但同时开工新项目积极性减弱,房屋新开工同比增速大幅回落。2月份国房景气指数为100.57,比2018年12月份回落1.27点。展望二季度,在诸多因素综合作用下,预计房地产开发投资维持高位运行,而全国商品房销售面积将延续小幅调整趋势,新开工将保持中低速运行。

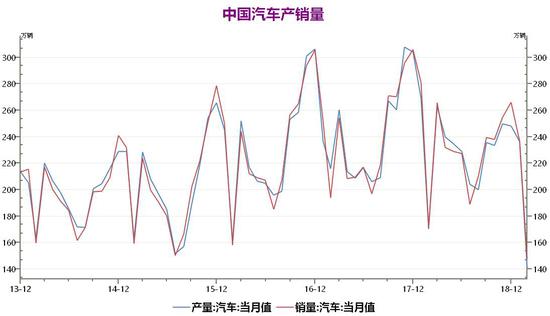

资料来源:瑞达期货、Wind资讯 7)、需求-汽车产销同比大幅下滑,新能源汽车保持增长 据中国汽车工业协会统计数据显示,2019年2月,汽车产销分别完成141万辆和148.2万辆,比上月分别下降40.4%和37.4%,比上年同期分别下降17.4%和13.8%。1-2月,汽车产销分别完成377.6万辆和385.2万辆,产销量比上年同期分别下降14.1%和14.9%。2月,受市场低迷和春节假期的影响,汽车产销量总体水平较低。一方面行业企业谨慎应对经济运行压力,另一方面降低生产节奏减轻终端压力。新能源汽车方面依旧保持增长,2月销量5.3万辆,增长53.6%;1-2月销量14.8万辆,增长98.9%。展望二季度,虽然传统汽车产销的大幅下滑,将影响到对不锈钢的需求,进而影响镍的下游需求量,但新能源汽车的高速增长,将弥补部分传统汽车减少的需求。

资料来源:瑞达期货、Wind资讯 二、二季度镍价展望

综合以上分析,我们认为二季度镍价或将先扬后抑。首先,宏观面上国内减税降费的实施将持续利好下游制造业,预计前期低迷的制造业将逐渐好转;而美联储的鸽派言论也将导致美元指数后市易跌难涨,这将持续利好镍价,但需关注中美贸易谈判的进展。从基本面上来看,在供给方面,二季度菲律宾镍矿供应将逐渐恢复,且国内镍铁产量复产加快,以及印尼镍铁产能的增加,将对镍价造成较大的压力;需求方面,当前不锈钢需求表现疲软,库存呈现累积,而在二季度,属于传统的不锈钢需求旺季,预计需求将出现好转。当前支撑镍价上行的主要因素来源于库存,目前伦沪镍库存持续低位运行,我们认为在库存未出现明显反弹的情况下,镍价走势仍会处于偏强态势。因此,我们预计在4、5月份,在镍库存低位运行的背景下,镍价表现或仍将偏强,随着镍矿进口增加以及镍铁的复产,库存下降放缓甚至反弹,将使镍价承压下滑,运行区间关注97000-115000元/吨。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);