内容提要: 1、煤炭供应偏紧将逐步得到缓解 随着3月中下旬未复产煤矿陆续得到批复并开始恢复生产,煤炭供应偏紧的局面或得到改善。 2、焦企利润低位,或有成本支撑 目前焦企因钢厂的两轮提降,焦企利润处于盈亏零界点,个别焦企已处亏损状态,且原料价格仍较高,所以后市焦价或有成本支撑 3、终端需求逐步释放,下游需求将会增加 随着终端需求的逐步释放,下游需求也会随之增加,且近期部分限产钢厂开始陆续恢复生产,后市或有补库需求。 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | JM1905 | 操作品种合约 | JM1905-JM1909 | | 操作方向 | 卖出 | 操作方向 | 多5月空9月 | | 入场价区 | 1240-1260元/吨 | 入场价区 | -100元/吨附近 | | 目标价区 | 1160-1180元/吨 | 目标价区 | -70元/吨 | | 止损价区 | 1280-1300元/吨 | 止损价区 | -110元/吨 |

| 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | J1905 | 操作品种合约 | JM1905-J1905 | | 操作方向 | 买入 | 操作方向 | 多焦炭空焦煤 | | 入场价区 | 1930-1950元/吨 | 入场价区 | 710-730元/吨 | | 目标价区 | 2080-2100元/吨 | 目标价区 | 860-880元/吨 | | 止损价区 | 1880-1900元/吨 | 止损价区 | 660-680元/吨 |

风险提示: 焦煤(1244, 0.50, 0.04%)供应偏紧局面一直未得到缓解,焦企开工率维持高位,下游需求持续疲软,对焦炭(2013, -5.50, -0.27%)的采购需求不大。 回顾一季度,双焦期价呈现冲高回落走势,大致是1、2月份呈现上涨,3月份呈现回落。1、2月份上涨主要由于春节前后的一个采购需求带动煤价上涨,1月份煤矿安全检查比较严格。1月份焦企首轮提涨不畅,2月份节后焦企首轮提涨基本落地,但是受到钢厂的抵触第二轮提涨杳无音信。春节过后煤矿未完全复产,部分煤矿延迟到两会之后才复产。3月份主要呈现回落走势,其一,由于对未复产煤矿的复产预期,煤炭供给将逐渐增加;其二,钢厂对焦价进行两轮提降,且都已基本落地。二季度,双焦市场或呈现止跌反弹的走势,主要影响因素有:首先,目前焦企因钢厂的两轮提降,焦企利润处于盈亏零界点,个别焦企已处亏损状态,且原料价格仍较高,所以出于成本支撑的考虑,焦企或将减产或者提涨。随着下游需求的逐渐释放带动库存的消耗,后市或有补库需求。所以预计二季度焦煤焦炭市场或呈现偏涨行情。 第一部分 产业链分析 (一)现货市场 一季度,国内炼焦煤现货市场整体呈现小幅下跌。1月份,山西部分地区安全检查比较严格且山东地区多数煤矿停产并进入论证阶段,炼焦煤整体供应偏紧,所以1月份呈现止跌反弹。2月份,因春节假期多数煤矿停产,且直至月底也还有部分煤矿未复产,所以煤炭供应整体呈现偏紧的状态。焦炭市场首轮提涨基本落地执行,对焦煤也有支撑,所以2月份呈现稳中偏强。3月份,对于两会后煤矿全面复产的预期,月底多数未复产煤矿陆续验收批复,所以3月份呈现稳中偏弱。二季度,基于3月份底复产陆续得到批复,煤炭供应会逐渐增加,再加上焦企对炼焦煤的压价,所以短期内会先有降价。随着下游需求的增加的带动,才开始止跌回升。所以预计二季度炼焦煤现货市场将呈现先跌后涨。截至3月27日,唐山主焦煤A11-12,V22,S0.8-0.9,G>85,Y17-23报1555元/吨,较上季末跌20元/吨,跌幅为1.27%;京唐港焦煤山西产(A8S0.9V25G85)报1880元/吨,较上季末持平;澳大利亚进口主焦煤(A9%,V26%,0.4%S,G87,Y15mm)报1660元/吨,较上季末跌30元/吨,跌幅为1.78%。

一季度,国内焦炭现货市场整体呈现偏弱走势。1月份呈现止跌企稳,由于环保检查放松,开工率呈现增加。因天气原因焦企发运受限,焦企焦炭库存呈现上升。一月下旬部分焦企提涨,但下游钢厂抵触情绪强烈,部分钢厂甚至对焦炭提降,钢焦博弈激烈,最终本轮提涨不了了之。2月份呈现小幅上涨,节前焦企有提涨意向,节后提涨呼声越来越高,刚开始钢厂是比较抵触的,但因部分地区天气预警焦企限产,且节后运输受阻,钢厂到货情况不好,直至下旬钢厂的到货情况才有好转。所以第一轮提涨在节后一周基本落地。3月份呈现偏弱走势。焦企开工率处于高位,且由于前期补库钢厂焦炭库存升至中高位水平,之后钢厂开始控制焦炭的到货量。3月钢厂对焦价的两轮提降,并已基本落地执行。二季度,随着钢厂两轮提降的落地,焦企利润跌至盈亏点附近,对于钢厂的再次提降抵触情绪强烈。且原料价格仍处于高位,焦炭继续下调的空间比较有限,所以在成本的支撑下以及随着下游需求的增加,焦炭价格会有所回升。所以预计二季度炼焦炭现货市场将呈现止跌反弹。截至3月27日,唐山一级冶金焦A12.5,S0.65,CSR58-60,Mt8报1960元/吨,较上季末跌240元/吨,跌幅为10.91%;天津港一级冶金焦A<12.5,S<0.65,CSR>65,Mt8报2050元/吨,较上季末跌350元/吨,跌幅为14.58%。

(二)产量 2019年1-2月份全国原煤产量51367万吨,同比下降1.5%,而2018年12月增长2.1%,增速由正转负。国家统计局表示,1-2月份全国日均产量871万吨,较去年12月减少162万吨。受春节期间,煤矿停工停产放假,以及安检、环保等因素的影响,1-2月份全国原煤产量收缩也在正常情况之内。随着3月份煤矿的全面复产,预计后市煤炭的产量将呈现增加。

(三)进出口 2019年1-2月,累计进口炼焦煤1028万吨,同比增长25.7%。2019年2月份,中国进口炼焦煤291万吨,同比下降5%,环比减少446万吨,下降69.05%。由于澳煤进口通关受限,所以2月份炼焦煤进口同环比均呈现减少。

2019年1-2月份,全国共出口焦炭140.4万吨,同比增长5.3%。2月份,我国出口焦炭68.8万吨,同比增加4.1万吨,增长6.3%;环比减少2.8万吨,下降3.9%。虽然2月份焦企开工率依旧保持高位,但是节假日期间运输受限,且港口贸易商看好后市,惜售心态较强,所以2月份焦炭出口环比小幅减少。

(四)库存 1.炼焦煤库存 截至3月22日,炼焦煤港口总库存合计318万吨,较上季度末增加91.8万吨,增幅40.58%;其中京唐港库存为200万吨,较上季度末增加60.9万吨;日照港库存为28万吨,较上季度末增加15万吨;连云港库存为47万吨,较上季度末增加45.9万吨;湛江港库存为20万吨,较上季度末减少12万吨;青岛港库存为23万吨,较上季度末减少50万吨。一季度,炼焦煤港口整体库存整体呈现上升,主要港口库存涨跌不一。1月焦煤进口量大幅增加,主要受2018年12月平控政策影响进口焦煤报关量持续受阻,到1月份为止累积的船期集中报关,累计报关量大幅增加。港口方面在不同程度限制进口焦煤且延长通关时间,虽每个港口的具体限制情况不一,但总体来说进口焦煤尤其是澳煤通关难度较大。因为2月份煤矿复产不及预期,且国内焦煤需求量较大,蒙煤通关明显回升。

根据钢联煤炭对于全国100家独立焦企样本和全国110家钢厂样本的统计数据显示,截止3月22日,炼焦煤总库存为1658.49万吨,较上季度末减少185.75万吨,减幅10.07%;样本焦化厂炼焦煤库存为804.9万吨,较上季度末减少140.4万吨,减幅14.85%;样本钢厂炼焦煤库存为853.59万吨,较上季度末减少45.35万吨,减幅5.04%。一季度,焦钢企业炼焦煤总库存呈现明显减少,1月份呈现增加,因为焦钢厂为春节假期集中采购补库。2、3月份呈现减少,2月为春节假期焦钢厂以消化库存为主,春节假期之后炼焦煤供应偏紧的格局依旧存在,所以即使焦钢厂有补库需求也没有什么货源,所以焦钢厂炼焦煤继续呈现下降,但是降幅较2月份明显缩窄。

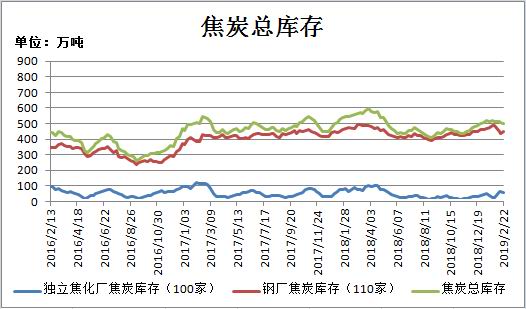

2.焦炭库存 截至3月22日,天津港焦炭库存为48万吨、连云港6万吨、日照港138万吨、青岛港180万吨,四港总库存量为372万吨,较上季度末增加84.3万吨,增幅29.30%。一季度,焦炭港口库存呈现增加,主要增加是日照港和青岛港,天津港和连云港变化不大。1月份港口库存中有较大一部分资源为焦化厂所有,相当于厂内库存前移,虽焦企厂内库存压力较小,但整体库存压力较大。2月份港口库存增加主要由于年后贸易商拿货增多,焦炭集港量增加,而疏港量较少。3月份,焦价受钢厂打压连续两轮降价,港口出货压力较大。

根据钢联煤炭对于全国100家独立焦企样本和全国110家钢厂样本的统计数据显示,截止3月22日,焦钢企业焦炭库存为540.95万吨,较上季度末增加41.67万吨,增幅8.35%;样本焦化厂焦炭库存为72.84万吨,较上季度末增加34.17万吨,增幅88.36%;样本钢厂焦炭库存为468.11万吨,较上季度末增加7.5万吨,增幅1.63%。一季度,焦钢厂焦炭库存整体呈现增加,焦化厂焦炭库存增加主要是2、3月份,1月份呈现减少;钢厂焦炭库存则是呈现先增后减再增,1月份钢厂为春节假期补库,2月份主要以消化库存为主,2月底开始钢厂焦炭库存呈现增加。

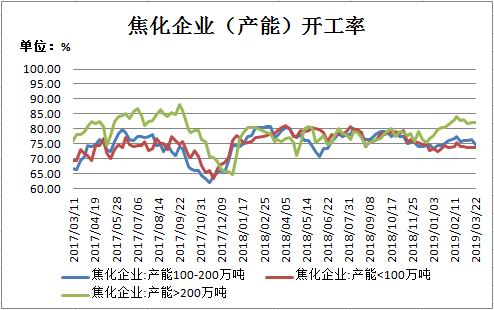

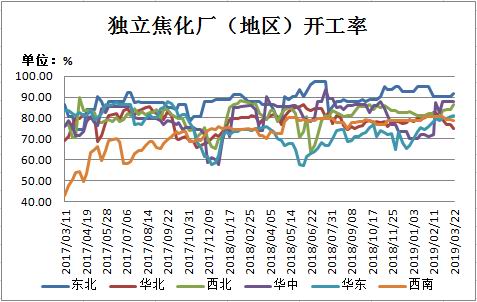

(五)焦化厂开工率 据统计100家典型独立焦化企业样本数据显示,截至3月22日,产能100-200万吨的焦化企业开工率为74.96%,产能在200万吨以上的焦化企业开工率为82.24%,产能小于100万吨的焦企开工率73.73%。一季度,焦化厂开工率整体呈现先升后降,变化比较大的是大型焦化厂,较上季度末呈现增加,中小型焦化厂较上季度末增幅不大。因为环保的影响,中小型受影响比较大,大型焦化厂在环保方面做得比较好,所以环保限制对它影响不大。按照地区来看,华中涨幅最大,其次是华东,然后是西北,西南开工基本持稳,东北和华北呈现下降,东北降幅不大,华北受环保影响而限产比其他地区明显。

(六)下游钢市需求 截止3月22日,全国钢厂高炉开工率为63.40%,较上季度末下降1.52%。一季度,钢厂高炉开工率整体呈现下降,主要的降幅集中在3月份,河北部分地区受天气预警时不时有限产。1月份钢厂高炉开工率稳中有升,2月份基本是持稳。目前钢厂高炉开工率处于偏低位置,且随着终端需求的逐渐释放,后市上升空间较大。

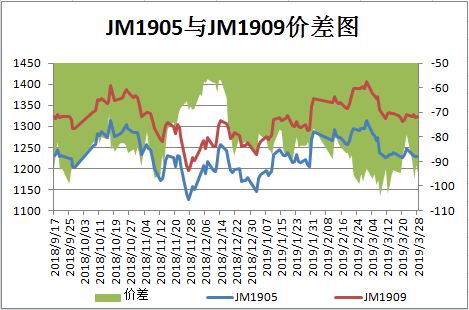

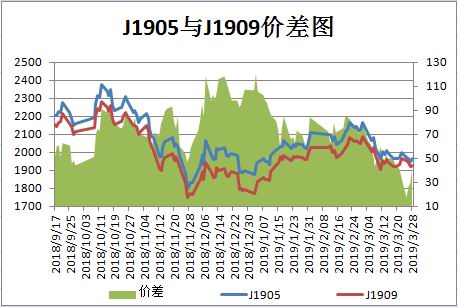

总结与展望 一季度,煤焦现货市场稳中偏弱,期货市场呈现冲高回落走势,期现货市场的跌幅主要集中在3月份。1月份,煤焦市场呈现止跌企稳,由于煤矿的提前放假停产,以及下游节前集中补库。2月份,节日期间主要以消化库存为主,节后煤矿复产不及预期,供应呈现偏紧。节后焦企首轮提涨落地执行,由于发运受限,钢厂到货情况不佳。3月份,由于2月底钢厂到货情况好转,钢厂焦炭库存逐渐上升,由于钢厂库存水平升至中偏高位置,所以钢厂开始控制到货,并对焦价进行打压。由于焦企利润跌至盈亏点附近,所以开始向上游原料市场压价,且3月中下旬未复产煤矿陆续复产,煤炭供应预期增加。二季度,随着终端需求的逐步释放,下游需求也会随之增加,且近期部分限产钢厂开始陆续恢复生产,对于焦价的打压意向将会减弱,且焦企利润跌至低位,加之上游原料价格依旧高位,所以在成本的支撑下,焦价下跌空间有限。焦煤价格高位或将下跌,随着煤矿复产,炼焦煤供应偏紧将得到缓解,下游需求增加的前提下,焦煤价格跌幅也不会太大。综上所述,二季度,焦煤市场或呈现先跌后涨走势,而焦炭市场或止跌反弹。 第二部分 操作策略 1、中线投资者 4月份,随着3月中下旬未复产煤矿陆续得到批复并开始恢复生产,煤炭供应偏紧的局面或得到改善。随着下游需求的增加,限产钢厂也逐渐复产,再加上成本支撑下,双焦市场走势或有所差异,焦煤期价或呈现稳中偏弱走势,而焦炭期价则呈现止跌反弹走势。操作上,建议JM1905可在1240-1260元/吨卖出建仓,止损参考1280-1300元/吨;J1905合约可在1930-1950元/吨买入建仓,止损参考1880-1900元/吨。 2、套利(跨期套利,期现套利) (1)焦煤跨期套利:截至3月28日,期货JM1905与JM1909合约价差(近月-远月)报-94.5元/吨,当前价差处于中高位水平,基于前文对焦煤价格4月走势的研判,两者价差可能会缩小。建议多JM1905空JM1909价差在-100元/吨附近建仓,止损-110元/吨,目标价差-70元/吨。

(2)焦炭跨期套利:截至3月28日,期货J1905与J1909(近月-远月)价差为41元/吨,当前价差水平处于低位水平,基于前文我们对焦炭价格在4月趋势的研判,两者价差会扩大。建议多J905空J1909于价差30元/吨附近建仓,止损20元/吨,目标价差60元/吨。

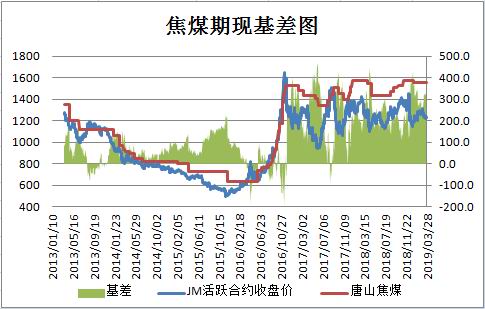

(3)焦煤期现套利:截至3月28日,唐山现货价报1555元/吨,期货JM1905合约价格为1228.5元/吨,基差为326.5元/吨,基差处于中高位水平。根据我们的研判,期价在4月份下跌的空间或小于现货下跌的空间,基差有望缩小。对于参与期现套利的客户来说,340-360元/吨的基差可以提供一定的盈利空间,建议贸易商在期货市场买入,在期货市场参与卖出交割进行库存管理。

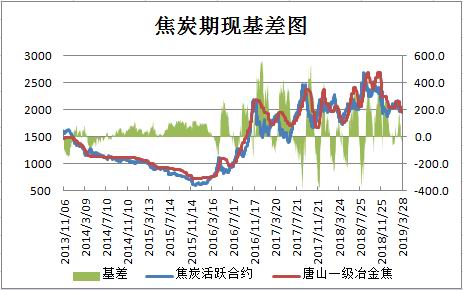

(4)焦炭期现套利:截至3月28日,现货市场唐山一级冶金焦报价1960元/吨,期货J1905合约收盘价为1965元/吨,基差为-5.0元/吨。当前基差处于低位,预计进入4月期现价差有望呈现扩大。对于参与期现套利的客户来说[-20,0]元/吨区间的基差可以提供一定的盈利空间,建议贸易商在现货市场买入,在期货市场参与卖出交割进行库存管理。

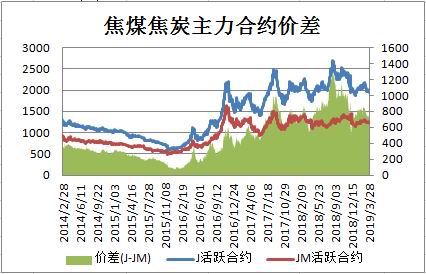

(5)焦炭焦煤跨品种套利:截至3月28日,期货合约JM1905收盘价为1228.5元/吨,期货J1905合约收盘价为1965元/吨,价差为736.5元/吨,焦炭焦煤比值15995。预期4月份焦煤期价稳中偏弱,而焦炭期价止跌反弹,所以它们的价差和比值将呈现扩大。建议在710-730元/吨区间多焦炭空焦煤,止损价差660-680元/吨,目标价差860-880元/吨,目标比值在1.65-1.68之间。

瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);