内容提要 3月份PVC(6700, 170.00, 2.60%)走出了一个区间震荡的格局。受下游需求不振的影响,PVC的社会库存居高不下,并于3月底创出了年内新高,这也是抑制价格走强的重要因素。不过进入二季度后,随着气温回升,PVC的下游需求应该会明显提升,前期过高的社会库存消化的速度有望加快,预计PVC回落的空间有限,4月份有望走出探低回升,重心上移的格局。操作上,建议投资者可在6300—6650元区间高抛低吸。 1、基本面因素分析 2、上游原料分析 3、基差分析 4、技术分析 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | V1905 | 操作品种合约 | | | 操作方向 | 逢低做多 | 操作方向 | | | 入场价区 | 6350元 | 入场价区 | | | 目标价区 | 6650元 | 目标价区 | | | 止损价区 | 6250元 | 止损价区 | |

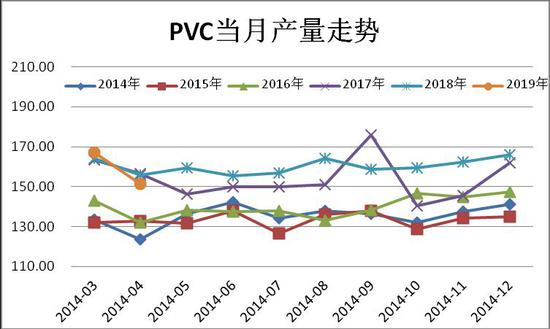

风险提示: 1、宏观数据不佳; 2、下游复苏不及预期 3、原油,煤炭价格大幅回落; 一、供需分析 1、产能产量 从PVC产能图中我们可以看到,近几年,我国PVC的产能产量的增长速度都较慢,即便是2013年高峰的时候,产能增速也仅为7.35%。2014与2015年更是达到了负增长,显示PVC行业在淘汰落后产能方面取得了较好的成绩。2016年后,产能开始恢复正增长,但增长的幅度也很小,2016年为1.07%,2017年为2.66%,都没有超过3%。但进入2018年后,产能增速开始有所上升。据统计,2018年产能计划增长130万吨左右,增幅达到了5.52%。预计2019年,2020年产能增速也都较高。 2019年2月,我国共生产PVC151.37万吨,环比减少了15.87万吨,降幅9.48%,同比也下降了12.13万吨,降幅7.38%。从产量走势图中可以看出,2018年四季度,PVC的产量呈现平稳增长态势。2019年1月,国内PVC产量仍为历年之最,但进入2月份后,产量大幅减少,同比环比均有较大幅度的萎缩。这一方面是受春节长假的影响,另一方面,也受到环保督查及安全生产检查的影响。由于2019年安全事故频发,安全检查备受关注,且检修装置增多,预计3月份的产量或将略有减少。

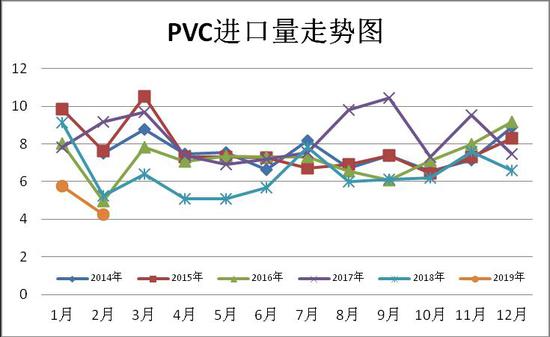

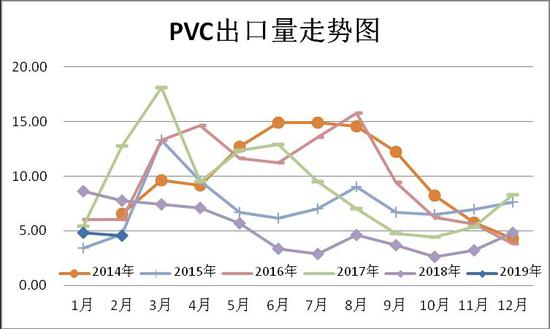

2、进出口 近两年来,我国PVC的进口数量一直维持在一个较低的水平。进入2019年后,这个趋势也没有太大的改变。统计数据显示:2019年2月,我国共进口PVC4.23万吨,环比减少了1.51万吨,降幅26.31%,同比也减少了1.01万吨,降幅19.24%。2019年1-2月,我国共进口PVC9.97万吨,较去年同期减少了4.38万吨,降幅30.51%。共出口PVC9.38万吨,较去年同期下降7万吨,降幅42.73%。从以上数据可以看出,2019年国内进口量明显减少,已处于2014年以为的新低。预计后市继续下降的空间已较为有限,随着需求旺季的到来,后市进出口量应该会有明显的回升。

3、装置检修分析 进入4月份后,PVC的计划进行检修的装置开始逐渐增加,检修影响的产量有所上升。统计数据显示:4月份有13家企业有停车检修的计划,涉及的总产能约396万吨。其中河北盛华因事故于28日临时停车,开车时间一进未定,除此之外,还有3家企业在检修后有扩能计划,3家企业于4月初复工。详细情况如下表:

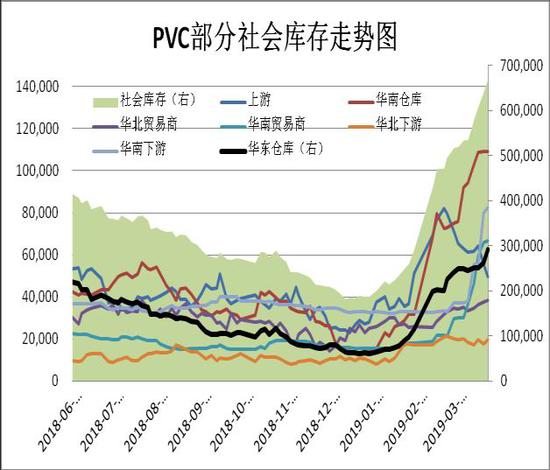

4、库存分析 受下游需求不振影响,2019年3月份,PVC社会库存继续明显上升。数据显示:截至3月22日,PVC总库存报667766吨,较上月增加了172908吨,增幅34.94%,同比也增加了19266吨,增幅2.97%。分项细看,石化企业库存报49650吨,环比下降了30031吨,降幅37.69%,同比则增加了6650吨,增幅15.47%,华南仓库库存报109000吨,环比增加了35900吨,增幅49.11%,同比增加了6000吨,增幅5.83%,华东仓库库存291500吨,环比增加了66500吨,增幅29.56%,同比下降了61500吨,降幅17.42%,华北贸易商报38500吨,环比增加了5700吨,增幅17.38%,同比增加了13300吨,增幅52.78%,华南贸易商报66700吨,环比增加45300吨,增幅211.68%,同比也增加了11900吨,增幅21.72%,华北下游企业报19600吨,环比减少了1700吨,降幅7.98%,同比增加6900吨,增幅54.33%,华南下游企业报82600吨,环比增加了49600吨,增幅150.3%,同比也上升了25800吨,升幅45.42%。从以上数据可以看出,3月份,PVC的社会库存继续明显增加,但主要集中在贸易商,仓库和下游企业中,尤其是华南贸易商与华南下游企业的增仓迹象更为明显。显示库存有由供应方向需求方转移的迹象。进入4月份后,下游需求仍将继续复苏,预计将在一定程度上拉动PVC下游消费需求。届时,PVC的社会库存或有一个明显的回落过程。 从历年来PVC库存变化的规律来看,自2016年有数据以来,我们PVC的库存一般都在每年的2月份与3月份创出年内高点,3月份到6月份之间,库存量开始快速减少。6月到12月则维持区震荡,重心下移的格局。这主要是由于春节长假期间,生产企业累库,而从4月份开始,天气逐渐变暖,下游企业开工率回升,再加上从4月份开始,生产装置逐渐进入检修期,导致供应减少,库存加速消化所致。进入2019年后,我们发现,PVC与前两年一样,库存量在3月份创出了年内新高,预计进入4月份后,PVC的库存走势规律仍将有效。

5、需求分析 2019年3月份,PVC下游需求开始有所回升,下半月,回升的速度更是明显,尤其是华北区域。数据显示:截至3月22日,华南下游制品企业开工率报77%。环比回升了31个百分点,同比则回落了0.5%。华北地工开工率也回升到77%的低位区域。环比回升43%,同比则上升了10%。从图中可以看出,虽然年初时PVC下游制品开工率大幅回落,一度创出近几年来的新低,但进入2月下旬后,下游制品企业开工率回升的速度也很快,目前华南华北的开工率双双回到历年来的高位区域。进入4月份后,预计气温升高,下游需求有望进一步回升。

二、上游原料分析 2019年3月份,国内电石的价格震荡回升。截至3月24日,华东电石报3280元,较2月上涨180元,涨幅5.81%,但与去年同期相比,仍下降了90元,降幅2.67%。西北电石也明显回升,报3100元,环比上涨175元,涨幅5.98%,同比则下跌了20元,跌幅0.64%。从电石价格走势图中可以看出,进入2019年后,电石的价格开始止跌回稳,目前一直处于3000元附近整理,预计4月份电石的价格仍将保持区间震荡,重心上移的格局。

三、基差分析 从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元——负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于3月28日,PVC基差为5元,较上月底回升了5元,处于正常波动区间。暂时没有出现套利机会。

四、技术分析

从PVC1905合约的走势图中可以看到,目前PVC1905合约正处于2018年年末以来构筑的一个平台中整理,中短期均线缠绕在一起,显示其上有压力,下有支撑。3月中下旬跌破平台下轨后被迅速拉回,显示下方有一定的支撑力度,MACD中位走平,红柱略有增长,KDJ指标也有中位金叉的迹象,显示多头略占优势。 五、观点总结 自2019年3月份PVC走出了一个区间震荡的格局。受下游需求不振的影响,PVC的社会库存居高不下,并于3月底创出了年内新高,这也是抑制价格走强的重要因素。不过进入4月份后,随着气温回升,PVC的下游需求应该会明显提升,前期过高的社会库存消化的速度有望加快,预计PVC回落的空间有限,4月份有望走出探低回升,重心上移的格局。操作上,建议投资者可在6300—6650元区间高抛低吸。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: