核心观点 一季度,纸浆期货呈现冲高回落行情。期初在中美贸易谈判乐观预期、美联储加息节奏放缓、国内刺激政策频出及海外浆厂挺价等多重因素推动,浆价触底反弹,SP1906最高冲至5686元/吨。随着利好兑现,而下游消费疲软,迟迟不见改善,叠加增值税下调降低进口成本以及海外浆厂挺价意愿送到,浆价持续回落。截至3月27日收盘,SP1906合约收于5320元/吨,较高点回落6.44%。 就供需情况而言,全球出货量已经连续4个月结束同比正增长,海外浆厂主动收缩供应,非计划性检修增多。国内进口也开始下降,全球浆市处于主动去库阶段,国内外最新库存数据也开始出现一定程度下降。而需求端,下游需求依旧疲软,除文化纸季节性消费外,看不到任何改善迹象。而从制造业PMI等角度跟踪,全球经济集体共振下行,国内连续3月处于枯荣线下方。后续消费难有太大改善,只能说边际转好。 而从市场结构来看,针阔价差收窄至平水附近,而阔叶浆因供应更加集中,厂家挺价能力更加,叠加替代效应,一定程度上支撑针叶浆价格底部。此外,目前国内下游因高成本浆价导致盈利水平价差,纸厂提价却并没太好的市场认可度,成本推动的涨价不可持续。 整体而言,在全球宏观经济共振式下行背景下,纸浆行业进入主动去库阶段,除非供应端出现重大扰动,很难看到价格的持续上行。可能短期的市场情绪改善或者消息炒作能带来一定反弹,但我们更倾向于反弹卖出。预计SP1909合约将维持在5000-5500偏弱震荡。操作上建议等待机会于5400元/吨(目前测算基差100元左右)逢高卖出。 一、行情回顾 今年一季度,纸浆期货整体呈现“倒V字型”走势。元旦回来,在中美贸易谈判乐观预期、美联储加息放缓言论鸽派等影响下,全球资本市场呈现集体反弹,商品共振上涨,市场风险偏好得到极大改善,叠加海外浆厂挺价,国内财政货币刺激政策等诸多利好,纸浆期货走出一波强劲的触底反弹行情,SP1906合约从最低的4916元/吨上涨770元(15.66%)至5686元/吨。随着中美贸易谈判、国内刺激政策等利好落地,市场亢奋情绪消退,股市出现调整,叠加国内下游消费疲软,尽管海外浆厂挺价但下游并不接受,且以主动消耗库存和刚需补库为主,浆价开始呈现回调走势,截至3月27日收盘,SP1906合约收于5320元/吨,较高点回落6.44%。 而从基差和月间价差来看,一季度纸浆期货的反弹,更多的有点类似基差修复行情,基差从12月底的500元/吨水平一度收窄至平水附近,目前维持在200元水平附近。此外,SP1906与SP1909价差(6-9)也从前期的150元/吨水平一度收窄至0值附近,目前维持在80元上下。可以发现,本轮纸浆期货的反弹走势与基差收窄和月间反套行情同时进行。 图1:SP1906合约走势及基差变化 单位:元/吨

资料来源:Wind,信达期货研发中心 图2:纸浆期货6-9价差变化 单位:元/吨

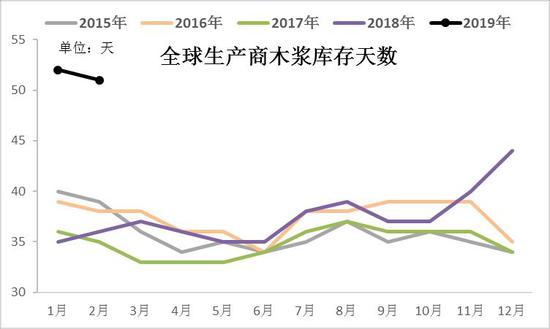

资料来源:Wind,信达期货研发中心 二、核心矛盾分析及展望 通过梳理,我们知道今年一季度纸浆价格波动主要围绕以下几个方面展开。首先是宏观经济预期,纸浆下游的纸制品,作为重要的基础工业、生活材料,其消费与整体宏观经济形势密切相关,一季度宏观预期改善是纸浆价格反弹重要的宏观背景;其次是下游消费复苏情况,一季度由于春节扰动,节后大家对于下游复工预期存在较大分歧,但是实际表现来看,下游依旧保持去年下半年以来的疲弱势头;最后,海外浆厂挺价能否有效传导到国内,国内纸制品涨价能否被下游接受。 而随着前期利好的兑现,如中美贸易纷争阶段性缓和、美联储加息节奏放缓及缩表6月后暂停,市场的焦点转到欧美经济进一步放缓当中,其中美债倒挂、欧债破零,也直接反应市场的担忧情绪已然浮出水面。此外,中国经济继续处于下行周期,PMI连续三个月低于枯荣线,虽然国内财政、货币政策频出,但是传导到实体经济还需要一段时间才能体现。总体宏观氛围而言,二季度目前来看,难有超预期的表现。而就基本面来看,从1-2月的全球木浆出运量以及中国进口情况可以发现,浆厂开始主动减少供应,后期非计划性检修也将增加,而需求端,从国内目前了解的情况,依旧以刚需消费为主,而且生活用纸进入淡季,配合整体经济形势,实难看到实质性改善。中国,乃至全球浆市将进入主动去库阶段,实质性好转至少要等到三季度需求端的表现以及二季度的去库力度。 对于二季度浆价,我们认为在宏观环境偏弱,浆市处于主动去库阶段,纸浆价格将呈现偏弱格局震荡。纸浆期货SP1906合约料将维持在5000-5500元/吨区间。而目前基差维持在200元/吨以下,后续期货的下跌也将伴随现货的下行。此间,国内外创纪录库存将开始逐步进入去库阶段,而阔叶浆与针叶浆结构性问题,也在一定程度上支撑整体价格下沿,具体还要看看海外浆厂对阔叶浆的挺价意图。 三、供需:供应主动收缩 需求难有亮点 库存主动去化 3.1 库存: 全球创纪录高库存进入主动去库阶段 库存作为平衡供应与需求的蓄水池,一般情况下,能够很好地显示供需两方力量的边际变化。从PPPC全球生产商库存数据可以明显发现,从去年7月开始,全球生产商库存就开始累积,9-10月份略有下降,但11开始进入快速被动累库,直接显示从2018年下半年开始全球纸浆供需格局呈现快速恶化。但随着库存持续创纪录,浆厂开始逐步减少发货量,全球市场进入主动去库阶段。 具体来看,最新数据显示,2月全球平均库存天数51天,环比小幅下降1天,但同比大幅增加15天。其中针叶浆库存为40天,环比下降1天,同比增加9天;阔叶浆库存为62天,环比下降1天,同比暴增21天。可以发现,在全球木浆库存大幅累计过程中,阔叶浆库存增幅更加明显,其对整体库存上升起到更为主要的贡献。但同时也不可否认,针叶浆也明显处于阶段性供应过剩。 图3:全球生产商木浆库存天数 单位:天

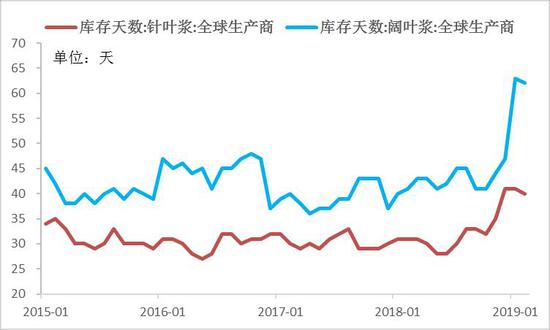

资料来源:Wind,PPPC,信达期货研发中心 图4:全球生产商针叶浆与阔叶浆库存天数 单位:天

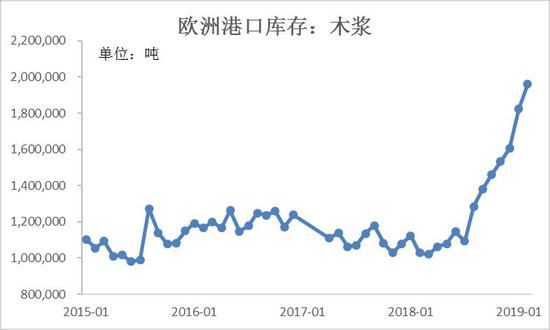

资料来源:Wind,PPPC,信达期货研发中心 欧洲:库存继续创新高 去库过程来得更晚 欧洲作为全球主要纸浆生产消费地,按照全球纸浆贸易流向,欧洲地区是亚洲外的另一大净进口区域,在中国木浆消费起来之前,欧洲区域是全球商品浆主要的贸易地区,其产销库存具有重要的指示意义。截至今年2月,欧洲地区木浆港口库存数量为196.07万吨,环比继续增加7.41%,同比大幅增加90.56%,港口库存继续创新高。同时,据UTIPULP数据显示,2019年2月针叶浆库存为24.16万吨,环比上升3.6%,同比增加13.25%;本色浆库存为5979吨,环比增加9.91%,同比下降20.95%。结合创新高的港口库存,我们可以大致推测,欧洲地区纸浆库存的大幅累积也主要是因为阔叶浆库存增长所致,而针叶浆整体库存尽管有所上涨,但处于相对正常水平,按库存天数来看,2月份为20天,尽管处于高位,但未破2015年21天的前期高位。欧洲地区纸浆库存结构性问题亦十分显著。 图5:欧洲港口木浆库存 单位:吨

资料来源:Wind,PPPC,信达期货研发中心 图6:欧洲漂针浆与本色浆库存量 单位:吨

资料来源:Wind,PPPC,信达期货研发中心 中国:港口库存开始高位去化 去年下半年开始,国内港口库存木浆库存呈现趋势性累积,且以青岛港最甚。据百川资讯数据,截至2月下旬,国内青岛、常熟、保定纸浆库存合计约196.7万吨,环比增17.78%,同比增60.31%,创有记录以来新高。具体来看,青岛港纸浆库存121.1万吨左右,较上月下旬增加19.8%,较去年同期增加70.42%;常熟港木浆库存为69.7万吨,较上月下旬增加18.14%,较去年同期增加540.89%;保定地区纸浆库存量为6万吨,较上月底下降14.29%,较去年同期下降10.45%。 而从卓创最新数据显示,2019年3月下旬,常熟港木浆库存63万吨左右,较上月下旬下降10%,较去年同期增加40%。此外,巴西、智利、印尼等国的出口数据显示2月出口至中国的木浆大幅减少,国内木浆港口库存已经进入主动去库阶段。 图7:国内三地库存 单位:千吨

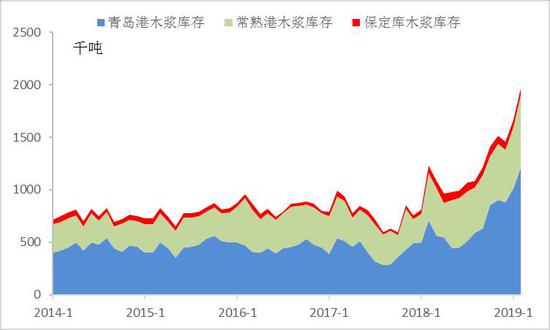

资料来源:卓创资讯,信达期货研发中心 3.2 供应: 全球木浆出运量维持高位 后续将主动减少供应 2月份,全球木浆出运量为395.07万吨,环比小幅增长1.9%,同比微降0.16%,其中,2月份针叶浆出货量环比增长5.0%,同比增长14.8%,阔叶浆出货量环比减少1.4%,同比下降13.3%。 2018年全年,全球木浆出运量累积5101.9万吨,同比小幅增长0.84%。其中,针叶浆累计出运量为2316.9万吨,同比下降3.57%,阔叶浆累计出运量为2603.5万吨,同比增4.41%。可以发现全年木浆出运量保持稳定略有增长,且从结构上看,针叶浆供应减少而阔叶浆供应增加。从时间段来看,10月以来,全球木浆出运量明显较前期有所下降,但依旧不改去年下半年库存快速累积速度,可以确认的是,本轮全球库存的大幅累库,主要是消费端出现问题所致。 图8:全球木浆出运量 单位:万吨

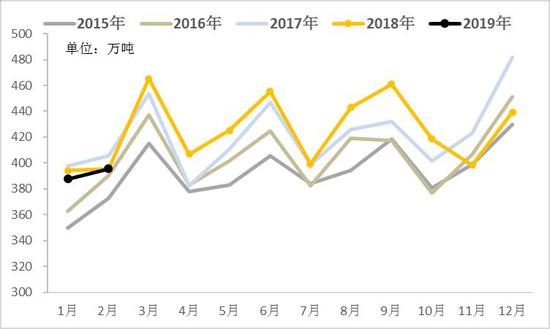

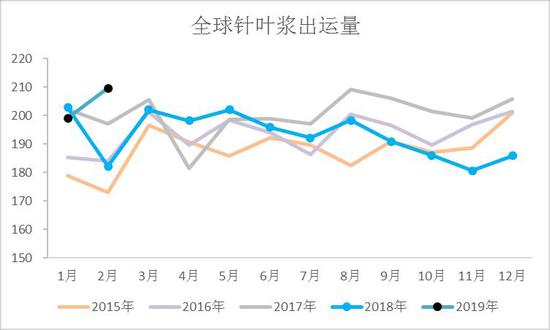

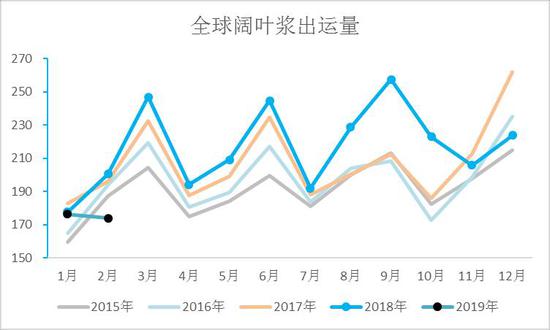

资料来源:PPPC,信达期货研发中心 图9:全球针叶浆出运量 单位:万吨

资料来源:Wind,PPPC,信达期货研发中心 图10:全球阔叶浆出运量 单位:万吨

资料来源:Wind,PPPC,信达期货研发中心 从目前了解的情况,由于全球木浆库存大幅累计,需求端的疲弱已经负反馈至海外浆厂。从最近的浆厂生产安排以及公司公告中,可以看出,后续非计划性检修将明显增加,与此同时,各主要浆厂的也开始压缩出货量,开始从供应的角度调节全球木浆供需结构。如巴西海关数据,2019年2月巴西纸浆出口中国情况,其中:针叶浆0.30万吨,阔叶浆24.95万吨,环比减少39.31%,同比减少44.68%。印度尼西亚海关公布2019年1月纸浆出口情况,阔叶浆总出口量27.02万吨,环比下降16.02%,同比下降33.03%。 过去两年产能大量投放 未来两年阔叶浆仍有增量 2017-2018年是全球木浆产能投放大年,据《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》的统计,2017年和2018年针叶浆新增产能分别为137万吨和102.5万吨,阔叶浆新增产能为190万吨和236.5万吨。2017和2018年全球木浆市场合计新增供给达到327和339万吨。其他产能出清方面,Fibria统计2017-2018年行业额外淘汰产能93万吨和43万吨。据此计算2017和2018年世界范围内木浆净新增产能分别为292万吨和326万吨。而2019-2020年来看,全球针阔叶浆产能继续增加,针叶浆产能的增加分别为19万吨和-10万吨,阔叶浆产能的增加分别为79.5和140万吨,阔叶浆产能增加较多。 表1:2016-2020年全球阔叶浆主要新增产能 单位:万吨

资料来源:《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》,信达期货研发中心 表2:2016-2020年全球针叶浆主要新增产能 单位:万吨

资料来源:《Capacity Growth Could Undermine Recent Gains in Market Pulp Grades》,信达期货研发中心 此外,按照PPPC的统计和预测,2018-2022年,全球商品浆的供应量2018年将增加4.8%,2019年增加1.3%,2020出现负为0%(出现负增长可能是部分生产线转产,比如转产溶解浆戒其它浆),2021年增长1.5%,2022年增长0.4%;而需求端,全球商品浆需求将稳步增长,中国市场的需求仍然强劲,亚洲除中日韩以外的市场,以及非洲、东欧、拉美在接下来的几年,也将保持较高的需求增长。预计2018年需求增速为1.6,%2019年需求增速为2.8%,2020-2022年稳定在2.2%左右。从长周期来看,全球木浆供应高峰已过,而需求维持稳定增长,2019年是个关键的转折点,全球将从主动去库慢慢转到被动去库。 图11:全球木浆供需统计和预测 单位:%

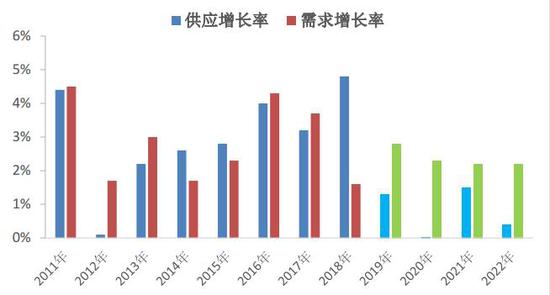

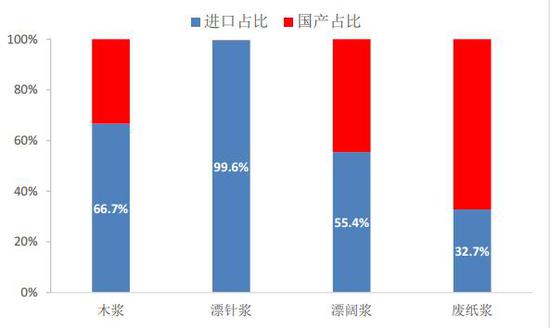

资料来源:PPPC,信达期货研发中心 进口同环比大幅下降 后续供应继续收缩 由于我国森林资源匮乏,木浆产量远不能满足国内市场需求,因此木浆对进口依赖极大,2017年我国木浆进口依赖度达到67%,其中,针叶浆进口依存度高达99.6%,阔叶浆进口依存度也55.4%。2018年,全年纸浆累积2479万吨,同比增长4.5%,纸浆进口依旧保持稳定增长。但是,纸浆进口也存在明显的结构性问题。其中,漂针浆进口量为794.75万吨,同比下降2.21%,漂阔浆进口量为1128.44万吨,同比增长7.78%。即可发现尽管目前全国库存高企,但漂针浆的供应压力要显著小于漂阔浆。 图12:2017年国内木浆进口占比 单位:%

资料来源:中国造纸协会,信达期货研发中心 图13:中国纸浆进口量 单位:万吨

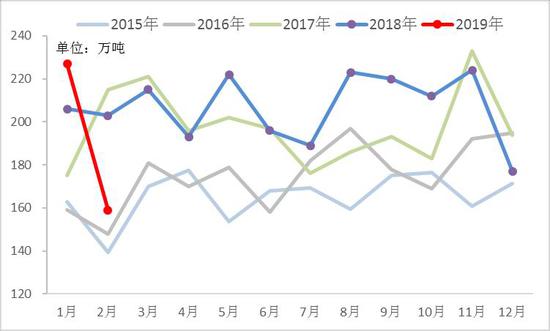

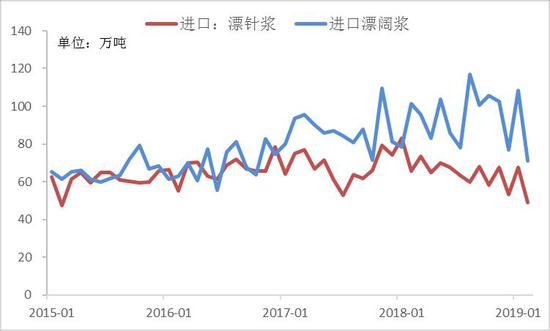

资料来源:Wind,海关总署,信达期货研发中心 图14:国内漂针浆、漂阔浆进口量 单位:万吨

资料来源:Wind,海关总署,信达期货研发中心 最近公布的2月进口数据显示,国内纸浆进口量为159万吨,环比大幅减少30%,同比下降21.7%,1-2月;累计进口386万吨,同比下降5.5%。目前来看,由于国内消费在去年金融去杠杆以及中美贸易纷争等诸多因素影响下出现一定程度下降,木浆消费增速显著放缓,库存大幅累积,三地库存持续创新高。随着下游消费对上游纸浆的反馈机制逐步起到效果,海外浆厂开始减少对中国的发运量,从跟踪的几个主要木浆出口国的出口数据来看,其出口量,尤其是发往中国的木浆量已经出现明显减少。后续来看,在库存未降至正常水平之前,海外纸浆供应将保持低位,国内进口将持续保持同比负增长。 3.3 需求: 纸制品产量同比维持负增长 下游消费难有亮点 从纸浆需求来看,直接体现在国内机制纸及纸板的产量上。过于十几年,伴随着国内经济的高速发展,造纸行业蓬勃发展,纸制品产量保持较高增速增长,但2018年在内外交困的环境下,纸制品产量同比增速转负。按照国家统计局数据,2018年去年,我国机制纸和纸板的产量为11660.6万吨,同比2017年减少881.4万吨,是除2015年外的第二个增速为负的年度。我们知道,文化用纸与生活用纸弹性较小,而包装用纸与包装行业发展紧密相关,直接受到国内经济形势左右。目前来看,国内制造业PMI连续3个月位于枯荣线下方,经济下行势头明确。且欧美最新公布的3月PMI也继续大幅下行,全球经济集体共振下行势头也还未改变。虽然说从去年下半年开始,国内财政、货币刺激政策频出,但是政策的实施到实体经济好转,还存在较长的时滞,且在传导过程中还存在诸多不确定性。对于二季度整体经济运行,乃至纸制品下游消费,我们并不是很乐观,需求依旧难有显著改善。 图15:机制纸及纸板产量同比继续为负 单位:万吨,%

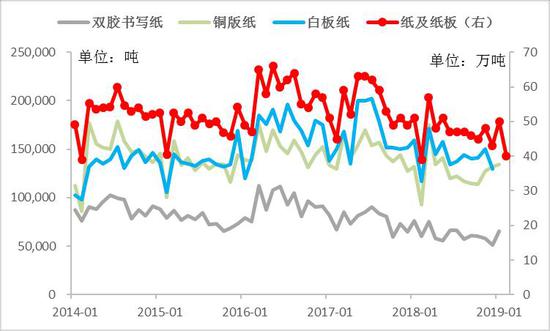

资料来源:Wind,国家统计局,信达期货研发中心 出口同比下降 拖累整体需求 此外,国内每年机制纸及纸板产量超过1亿吨,而每年亦有500万吨以上纸及纸板出口。2018年,去年纸及纸板出口为565万吨,同比2017年下降87万吨(-13.34%)。其中,以木浆为原料的双胶纸、双铜纸、生活用纸以及白卡纸出口量均出现不同程度的下降,纸制品外销受阻,也是进一步导致国内纸制品产量下行的另一大因素。目前来看,全球经济疲软,主要经济体并没有明显复苏迹象。2月份纸及纸板出口量为40万吨,同比增长1万吨,1-2月累计出口90万吨,同比持平。后续来看,出口方面依旧难以形成需求增量,随着欧美经济增速进一步放缓,可能还会在一定程度上有所下行。 图16:机制纸及纸板产量增速与PMI 单位:%

资料来源:Wind,国家统计局,信达期货研发中心 图17:纸制品出口 单位:吨,万吨

资料来源:Wind,海关总署,信达期货研发中心 四、市场结构分析 4.1 针阔价差:继续缩窄 替代支撑走强 漂针浆与漂阔浆作为纸制品的原料,由于针叶浆具有比阔叶浆更强的韧度与可拉伸性,因此在木浆的使用中通常会掺入一定比例的针叶浆以增强纸张韧性。一般纸制品的生产过程中,其针叶浆与阔叶浆的配比相对固定,但在价差合适的时候,可适当提高针叶浆的占比以提高纸制品的质量品级,二者也具有一定的替代效应。此外,我们也发现,相同品质的木浆中,针叶浆一般要贵于阔叶浆,这也主要是受到阔叶浆原材料的生长周期要更长,且全球供给更少的缘故。 但是我们发现,去年以来针阔价差持续缩窄,直至目前的平水状态。归其原因,我们认为主要是受到巴西鹦鹉和金鱼合并,成为达到1100万吨产能行业巨头,其对阔叶浆的挺价意愿使得在去年木浆价格下行阶段,阔叶浆并没有显著下行。随着针阔价差缩窄,乃至倒挂,我们认为针叶浆对阔叶浆的替代效应将逐步体现,而阔叶浆受益于巴西Suzano的挺价会有较大支撑,进而对针叶浆底部形成支撑。 图18:国内针阔价差 单位:元/吨

资料来源:Wind,国家统计局,信达期货研发中心 图19:CFR现货报价:针阔价差 单位:美元/吨

资料来源:Wind,海关总署,信达期货研发中心 4.2 进口盈亏:进口盈利打开 供应压力转向国内 国内纸浆供应格局中,整体进口依存度接近70%,所以进口盈利窗口也是影响进口供应的一大因素。一般而言,纸厂进口木浆,从签订合同到到厂,粗略估算要2-3个月,所以在测算当下纸厂利润的时候,成本是按照2个月前的纸浆外盘报价。而由于纸浆期货的上市,贸易商可以在进口盈利窗口的时候加大进口量,以获得简单贸易以外的超额利润。近期国内纸浆现货价格下行,而海外报价坚挺,人民币波动有限,进口盈利窗口从前期的小幅盈利再度变为小幅亏损。 图20:纸浆进口盈利测算 单位:元/吨

资料来源:Wind,纸业联讯,信达期货研发中心 4.3 下游利润:纸企利润较差 成本推动涨价不可持续 由于下游消费疲软,去年纸制品价格持续走低,9月份后更是加速下跌,使得下游纸厂利润大幅压缩。按照卓创资讯统计,至目前,国内仅生活用纸生产毛利率较好,而文化纸和包装纸依旧处于亏损阶段。一季度以来,由于纸厂利润较差,企业纷纷发布涨价函,近期,文化用纸也集体提价,涨价幅度在200元/吨。不过,由于下游整体消费偏弱,涨价落实情况并不乐观,且游业者态度不一,部分经销商及印刷厂对此次发函持观望态度,大量采购、备库意向不高,谨慎保守为主。后续来看,在整体经济并未明显改善的情况下,纸制品由于成本端推动进行涨价实际上是不可持续的。 图21:下游纸厂盈利情况 单位:%

资料来源:卓创资讯,信达期货研发中心 图22:国内纸制品价格走势 单位:元/吨

资料来源:纸业联讯,信达期货研发中心 五、总结与展望 通过以上分析,我们知道,供应端,由于需求疲软已经反馈至上游浆厂供应端,海外纸浆主要出口国已经开始主动缩减供应,据了解,二季度非计划性检修将增多,从目前的纸浆出运量和各国出口数据也能得到验证。国内而言,受益于浆厂的主动调节供应,1-2月进口数据已经同比下滑,且从上海国际纸浆周的传出来的消息,浆厂对挺价已经有所松动,近期了解的实际成交价也明显有所下行。而作为供需的蓄水池,全球,乃至中国,开始进入主动去库阶段。消费端而言,国内PMI连续3个月低于枯荣线,财政货币政策传导也需要一定时间。此外,尽管如文化用纸具有明显的季节性特征,但是整体消费还看不到明显亮点,虽然纸厂因成本问题纷纷涨价,但行业缺乏消费拉到的涨价不可持续。 我们认为,二季度的纸浆价格,在全球宏观经济共振式下行背景下,纸浆行业进入主动去库阶段,除非供应端出现重大扰动,很难看到价格的持续上行。可能短期的市场情绪改善或者消息炒作能带来一定反弹,但我们更倾向于反弹卖出。预计SP1909合约将维持在5000-5500偏弱震荡。操作上建议等待机会于5400元/吨(目前测算基差100元左右)逢高卖出。 图23:SP1909合约日K线 单位:元/吨

资料来源:Wind,信达期货研发中心 信达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);