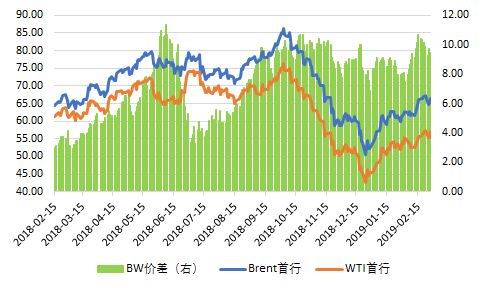

报告观点 本月月初市场保持观望,油价小幅震荡。12日OPEC、EIA月报确认OPEC+减产,加之沙特表示3月将在2月的基础上进一步削减产量,油价迅速走高、突破此前区间上沿。月末特朗普发声批评油价,两油大跌,但价格运行区间依旧位于此前震荡区间之上。 需求方面,全球经济景气继续下行,全球主要石油消费、消费增长经济体经济数据不及市场预期,机构下调19年需求增速预期。高频数据显示成品油过剩库存主要在美国市场,美国成品油消费逐步上升,过剩库存去化还需等待。 供应方面,美国历史产量调整使得机构对19年供应增长预期小幅上修;OPEC+减产确认、非美供应收缩。以OPEC月报口径计算,1月以来非美供应收缩或达120万桶/日以上,全球原油浮仓下滑显示非美供需结构趋紧。 100%减产假设下,一季度供需面预计大体持平季节性表现;考虑到伊朗产量降幅不及出口、委内受美国制裁、沙特还将进一步减产,OPEC产量或低于我们的假设值,实际供需情况或较好。高频数据上,美国净进口下滑使得原油过剩库存持续去化,供需面亦逐步向好。 在OPEC+减产预期兑现后,后期关注点一方面在于对过去OECD库存的验证,另一方面在于美国过剩库存能否得到有效去化。整体上,我们认为当前油市供需结构正朝着利好的方向转变,随着需求的回升、供应的收缩,有望见到超额库存的下降。不确定因素主要为政治风险。目前特朗普可以通过反OPEC法案、调节对伊朗委内的制裁力度在相当程度上对供应端产生影响,特朗普对高油价的排斥或限制油价上方空间。 风险提示:OPEC+减产不及预期,美国产量超预期增长,特朗普施压。 一、行情回顾 本月月初市场保持观望,油价小幅震荡。12日OPEC、EIA月报确认OPEC+减产,加之沙特表示3月将在2月的基础上进一步削减产量,油价迅速走高、突破此前区间上沿。月末特朗普发声批评油价,两油大跌,但价格运行区间依旧位于此前震荡区间之上。 截至发文,2月WTI1904上涨5.37%报56.94美元/桶,Brent1904上涨9.12%报66.39美元/桶,SC1904收涨2.75%报441.5元/桶。BW价差自月初的8美元附近扩大至10美元附近,EFS降至低位。布油远期曲线back加深,美油远期曲线前端依然为contango。两油基金净多头持仓均上升,显示市场对后市相对看好。 图1:WTI、Brent期货价格与价差

数据来源:Wind,长江期货研究咨询部 图2:EFS走势

数据来源:Bloomberg,长江期货研究咨询部 图3:基金持仓

数据来源:Wind,长江期货研究咨询部 图4:美布油远期曲线

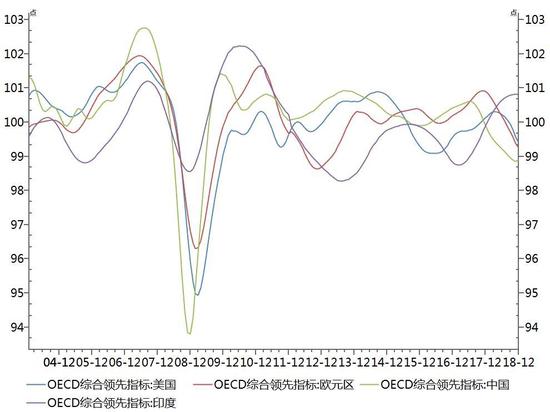

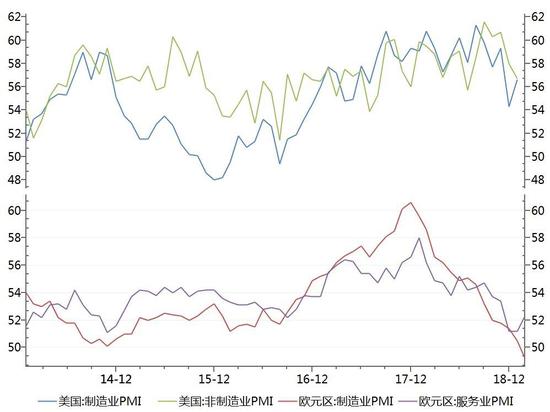

数据来源:Wind,长江期货研究咨询部 二、基本面分析 1、宏观与石油需求 全球经济景气下滑延续。1月全球经济景气指标延续下滑,全球摩根大通综合指数环比下降0.6至52.10,服务业与制造业均录得下降。美、欧、中PMI均有不同幅度的下滑,其中中国连续三个月处于荣枯线下方,经济下行压力明显。OECD领先指标欧美印下滑,中国上升;花旗经济意外指数显示2月美、欧、中、新兴市场经济指标均不及市场预期。综合来看,全球经济景气继续回落,美国增长动能有所下降,中、欧继续放缓,印度表现相对较好。2月中美贸易磋商积极推进,目前披露信息不多。特朗普在推特上宣布将推迟3月1日上调中国输美商品关税的计划,贸易谈判破裂的风险缓解。美联储加息节奏放缓,提振美国股市。 图5:摩根大通PMI指数与花旗意外指数

数据来源:Wind,长江期货研究咨询部 图6:主要原油消费体OECD领先指标

数据来源:Wind,长江期货研究咨询部 图7:欧美PMI指标

数据来源:Wind,长江期货研究咨询部 图8:中印PMI指标

数据来源:Wind,长江期货研究咨询部 2月机构对全球石油消费增长预期下调。由于全球经济景气下滑,机构对2019需求增长预期均有下调。当前IEA、EIA、OPEC对2019需求增长预期分别为137、150、124万桶/日。 图9:三大机构对2019年全球石油消费增长的预期

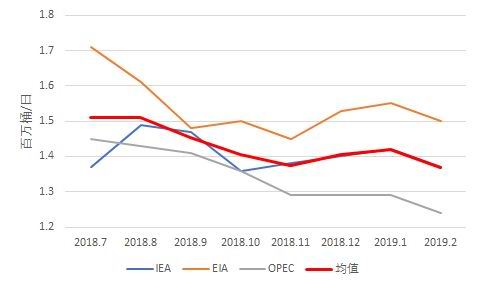

数据来源:IEA、EIA、OPEC,长江期货研究咨询部 图10:2019消费预期增长结构

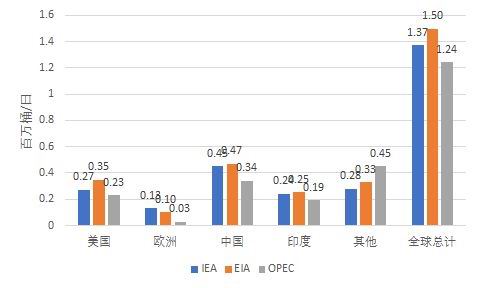

数据来源:IEA、EIA、OPEC,长江期货研究咨询部 成品油消费回暖,供应过剩主要集中在美国。2月成品油消费整体回暖,汽柴油裂解价差均有所回升。美湾、西北欧裂解利润同比适中,新加坡裂解处于同期低位。从库存来看,三地库存中美国高于过去五年均值,新加坡、西北欧基本处于均值附近,供应过剩主要集中在美国。2月美国炼厂处于检修季,开工率维持低位,从最新的数据看由于成品油产量低位、消费逐步上升,库存有去化迹象。不过当前美国汽油消费低于去年同期,库存的有效去化或还需需求进一步复苏。 图11:NYMEX RBOB裂解

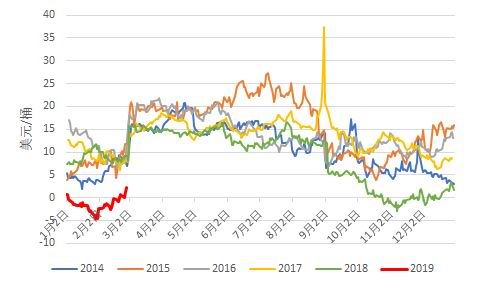

数据来源:Wind,长江期货研究咨询部 图12:ICE柴油裂解

数据来源:Wind,长江期货研究咨询部 图13:美湾综合裂解利润

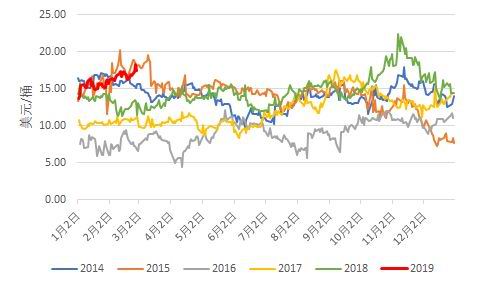

数据来源:Wind,长江期货研究咨询部 图14:美国成品油库存

数据来源:Wind,长江期货研究咨询部 图15:西北欧综合裂解利润

数据来源:Bloomberg,长江期货研究咨询部 图16:西北欧成品油库存

数据来源:Bloomberg,长江期货研究咨询部 图17:新加坡综合裂解利润

数据来源:Bloomberg,长江期货研究咨询部 图18:新加坡成品油库存

数据来源:Bloomberg,长江期货研究咨询部 2、供给端 由于对美国历史产量上修,三大机构均大幅上调了2019年供应预期。预计19年全球供应增长依旧主要来自美国,此外巴西新FPSO项目投产预计也将带来36万桶/日左右增量,使得拉美地区产量也有一定增幅。目前三家机构对非OPEC供应增长预期差别较大,IEA预计的增量最小,EIA预计量最高。 图19:三大机构对2019年非OPEC石油供给增长预测

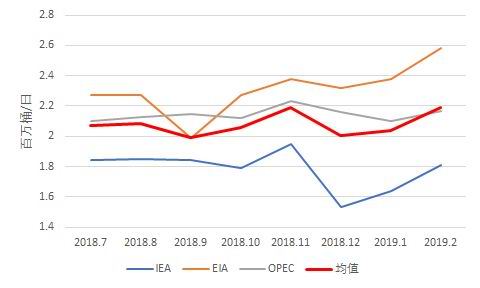

数据来源:IEA、EIA、OPEC,长江期货研究咨询部 图20:2019年非OPEC预期供应增长结构

数据来源:IEA、EIA、OPEC,长江期货研究咨询部 OPEC+减产预期兑现,非美市场供应收缩。2月初以来,随着各大机构数据逐步披露OPEC+减产预期逐步得到验证。目前我们收集到的信息显示各机构对OPEC+减产执行率的统计有所不同,彭博口径下OPEC+综合减产执行率在83%,IEA口径下OPEC减产执行率为86%、NOPEC为25%,EIA口径下OPEC减产执行率为69%,OPEC第二信息源显示OPEC减产执行率为81%。据OPEC第二信息源数据,主要产油国中沙特、阿联酋超量减产,科威特部分执行减产,俄罗斯渐进减产,伊拉克减产执行率为负但产量环比下降,整体上沙特的超量减产有效拉高了综合减产执行率。减产豁免国中,委内瑞拉、利比亚产量下降明显,使得总产量降幅进一步扩大。除减产国以外,加拿大由于管输瓶颈也计划减产32.5万桶/日。整体而言,以OPEC月报数据计算1月份以来非美供应大幅收缩120万桶/日以上。 表格1:OPEC月度产量(万桶/日)

数据来源:OPEC,长江期货研究咨询部 随着供应量的下降,非美市场供需结构开始逐步收紧:全球原油浮仓1月初至2月15日当周累计下降27%;高频数据显示全球原油总库存虽然未见明显降幅,但相较过去五年的均值水平已有缩窄。由于OPEC国家原油产出以中重质原油为主,1月以来Brent与Dubai价差进一步缩窄也从侧面反映了供应的收紧。 往后看,非美供应缩减还有加深的可能。一方面沙特表示2、3还将进一步减产至980万桶/日左右,而伊朗产量降幅不及出口降幅、委内瑞拉被美国制裁,两者产量也有继续下滑可能;另一方面俄罗斯向沙特承诺尽快扩大减产,减产力度还会上升。不确定因素主要在利比亚,若ElSharara油田复产顺利则将提供31.5万桶/日的产量增长,但该国国内动荡使得过去其产出经常受到干扰,实际产出需要持续跟踪。除去产油国主动缩减产量以外,Brent价格结构的变化也有利于去库存。随着OPEC+减产得到确认,本月12日起Brent原油远期曲线Backwardation结构明显加深,这将使得贸易商囤油不再具有经济性,倾向于降低原油库存。 图21:OPEC 2月超额减产情况

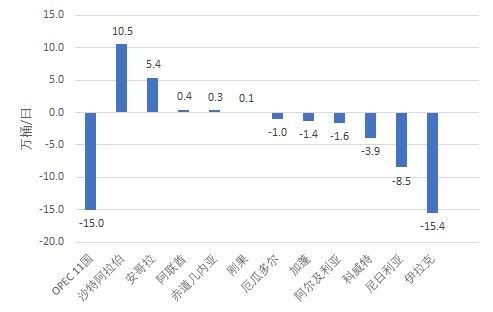

数据来源:OPEC,长江期货研究咨询部 图22:全球原油浮仓

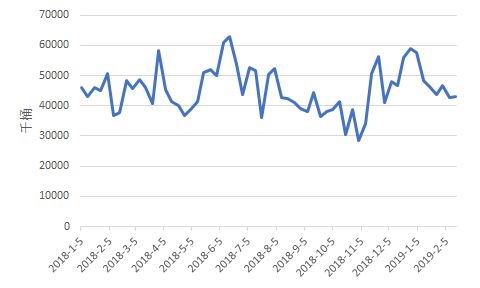

数据来源:Bloomberg,长江期货研究咨询部 图23:伊朗原油产量与出口自2018.5以来累计变化

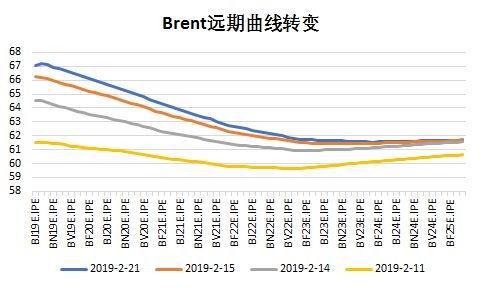

数据来源:OPEC,长江期货研究咨询部 图24:Brent远期曲线转变

数据来源:Wind,长江期货研究咨询部 美国原油净进口降低或有效去化库存。本月虽然美国原油产量有所增长,但随着净进口的下滑库存得到一定程度上的去化。出口方面,BW价差当前基本维持在8-10美元区间波动使得出口基本维持在220万桶以上,月末更是攀升至300万桶/日以上的历史高位。进口方面,沙特主动减少对美出口以及美国制裁委内瑞拉导致对委原油进口减少,年初以来进口波动下滑,四周均值较去年年末下降了超过70万桶/日。由于净进口大幅下降,使得美国原油超额库存持续下降,过剩库存得到去化。若美国原油净进口能够保持低位,原油的过剩库存或先于成品油得到去化。 图25:美国油品超额库存

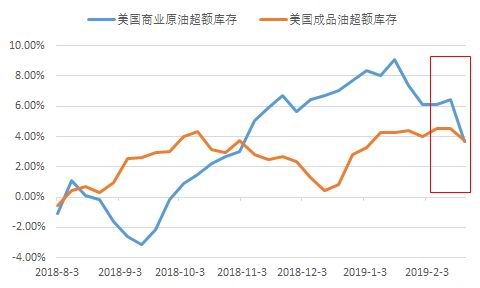

数据来源:EIA,长江期货研究咨询部 图26:美国原油进出口

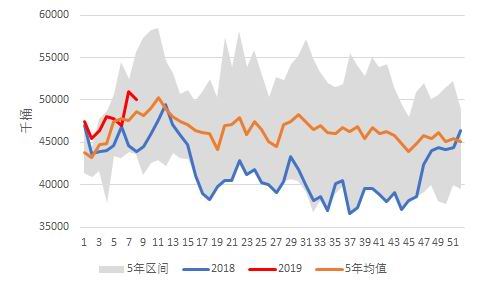

数据来源:EIA,长江期货研究咨询部 3、库存与供需平衡 据OPEC月报,18年12月OECD商业石油库存下降1080万桶至28.51亿桶,较过去五年均值高2800万桶,超额库存上升500万桶。分项上,原油库存下降1200万桶至14.32亿桶,高出五年均值5050万桶;成品油库存下降120万桶至14.18亿桶,低于五年均值2200万桶。分地区来看,超额库存主要集中在OECD美洲,亚洲库存降幅不及季节性。 图27:OECD商业石油库存

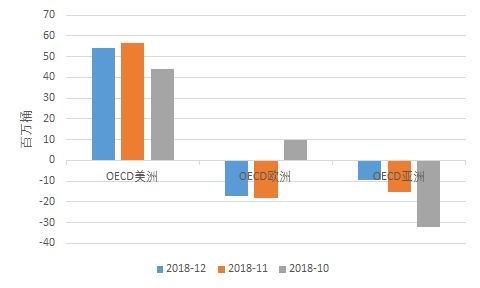

数据来源:OPEC,长江期货研究咨询部 图28:OECD商业石油超额库存分布

数据来源:OPEC,长江期货研究咨询部 一季度供需结构预计与季节性相当。据最新月报,IEA、EIA、OPEC分别预计2019年平均CallonOPEC为3065、3031、3059万桶/日。我们采用三家机构的CallonOPEC数据,假设OPEC11国完全执行减产,伊朗出口量与豁免量相等(130万桶/日),委内瑞拉产量下滑至110万桶/日,利比亚产量维持在92.5万桶/日,最终得到的结果如图。可以看到,2019年前两个季度平均预计供应小幅短缺,供需情况好于季节性。若假设OPEC减产执行率为80%,则一季度供应过剩略高于季节性,二季度仍不及季节性。考虑到伊朗出口数据实际上已经跌破130万桶/日,伊朗产量或还有下降空间,实际供应缺口可能更大。由于原油价格与OECD商业石油超额库存负相关,因此从大的方向上看,19年上半年基本面是一个逐步转强的过程。 图29:预计供需缺口与季节性供需缺口的比较

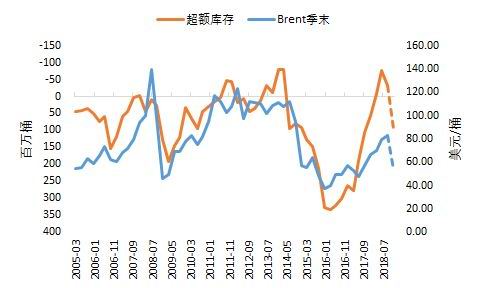

数据来源:IEA、EIA、OPEC,长江期货研究咨询部 图30:OECD商业石油超额库存与Brent价格负相关

数据来源:Bloomberg,长江期货研究咨询部 三、总结及后市预测 在OPEC+减产预期兑现后,后期关注点一方面在于对过去OECD库存的验证,另一方面在于美国过剩库存能否得到有效去化。3月起美国炼厂逐步复工,原油消费将抬升。虽然当前炼厂综合裂解利润尚可,但汽油消费低于去年同期,目前看来需求对超额库存去化的推动或许有限。2月美国原油净进口大幅下降,若后期能够保持,则原油超额库存或能保持下降。整体上,我们认为当前油市供需结构正朝着利好的方向转变,随着需求的回升、供应的收缩,有望见到超额库存的下降。不确定因素主要为政治风险。目前特朗普可以通过反OPEC法案、调节对伊朗委内的制裁力度在相当程度上对供应端产生影响,特朗普对高油价的排斥或限制油价上方空间。 长江期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);