甲醇产业链周度分析(2019.03.11-03.15)

|

- UID

- 2

- 积分

- 2934974

- 威望

- 1417523 布

- 龙e币

- 1517451 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-10

|

甲醇产业链周度分析(2019.03.11-03.15)

一本周市场回顾

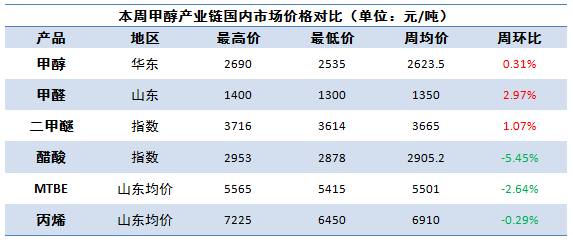

本周国内甲醇产业链价格变动

数据来源:金联创

本周甲醇及下游相关产品涨跌互现,甲醛、DMF市场随原料调涨;其余醋酸、MTBE、丙烯等受外围及下游需求偏淡影响,行情下滑。

甲醇产品: 本周国内甲醇市场差异化运行,其中港口多跟随期货呈先扬后抑态势,内地则涨跌均有体现。具体来看,基于前期产区库压把控较好,且春检修强预期,周初西北多地维持稳中上移;而关中部分暂稳,部分下调。此外,近日各地运费回落明显,到货成本松动传导,山东、华北等消费地重心逐步走低,后半周整体交投氛围显一般。现阶段中下游均有一定库存累积,故整体入市积极性有限,该点将对后续行情演变形成一定制约。港口方面,虽国际装置检修/推迟重启等支撑外盘,然高库存、需求一般等问题尚存,需持续警惕。

下游方面: 本周国内甲醇下游开工涨跌平互现,甲醛、MTBE及烯烃开工稳定,二甲醚、醋酸略有下滑,DMF小增。截止发稿时为止,我国甲醛开工在三成附近,MTBE开工在50.68%,烯烃开工在80%。二甲醚在鹤壁宝马、龙宇、唐山旭阳、沁阳圣鑫等装置检修下开工下滑至34.2%;醋酸开工在81.2%,周下滑5.23%,兖矿、龙宇,索普40万吨装置降负生产,南京BP于周三晚间停车。DMF开工63.86%,周增加3.76%,兴化3月3日至7日停车检修,现已恢复正常。烯烃方面,港口、山东及西北多数装置正常,阳煤计划4月底检修20天;西北大唐及盐湖暂未恢复,其他多数正常,延安能化一套甲醇临时短停。

二 下周市场展望

目前国内甲醇市场差异整理为主,内地各区供需结构不一,主产区低库存及春检预期短期内仍可支撑市场维持偏强行情,而下游市场虽在运费降低影响下重心走跌,然整体库存高位,加之产品利润收窄明显,预计短期补货能力有限,不排除后续自东向西、自下游向上游传导重心回落可能。港口方面,期现联动为主,且基差走强一定程度上释放港口流动性,然增值税降低问题使得部分出货节奏后移,关注具体政策实施情况。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);