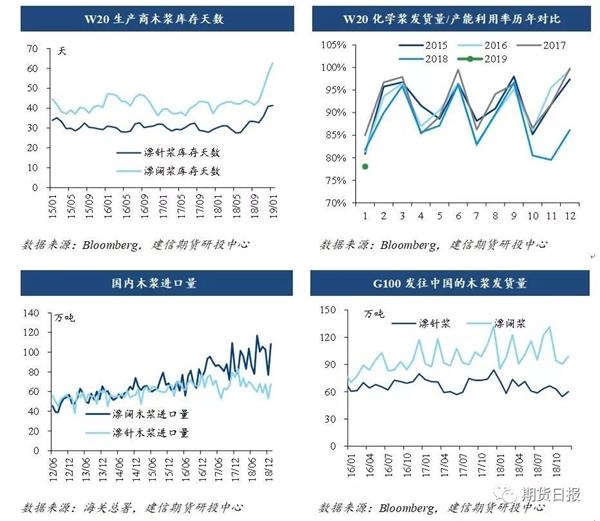

纸浆期货上市至今已有百日,呈现出先抑后扬走势。上市首日受行业基本面偏空预期和资金影响,纸浆期货全线跌停。次日成交量突破100万手,展现了较高的活跃度。上市一周,纸浆期货连续下跌,12月3日跌破5000大关。随后多空方博弈,维持5000到5200区间振荡。今年以来,宏观预期有了明显转好,纸浆期货振荡上行,2月22日盘中达到上市以来高点5686。目前,纸浆行业供需两弱,后市逻辑的关键在于三月文化纸旺季表现。 木浆库存高但实际可供给量偏紧 我国木浆港口库存依旧偏高,截至2月末,青岛港纸浆总库存约115万吨,常熟港纸浆总库存约69.7万吨。但由于前期高成本浆销售偏弱,目前库存中仍有高成本的浆待出清,贸易商暂无折价销售打算,木浆实际可供给量偏低。 对于未来的供给量,要关注生产商库存和发货量。1月W20木浆生产商库存天数明显偏高,针叶浆与上月持平为41天,阔叶浆受到巴西阔叶浆的影响达到63天,而通常情况针阔叶浆库存天数分别在30天和40天左右。高库存天数意味着低发货量,1月化学商品浆的发货量/产能利用率为78.0%,较上月下降8.1个百分点,较去年同期下降3.7个百分点。 我国漂针浆基本依赖于进口,考虑到1到2个月船期,发往中国的发货量决定了未来的进口量,也代表了未来国内的木浆供应。12月全球发往中国的漂针浆和漂阔浆发货量较去年同期分别下降28.3%和25.0%,降幅明显。根据我们测算,进口量滞后发货量2到4个月,2018年以来我国漂针浆进口量呈递减趋势,预计3、4月进口量仍偏低。一旦目前的库存积压消耗完毕,叠加上未来偏低的到港量,未来的木浆供应将呈现偏紧局面。

下游需求低迷,等待文化旺季启动" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;"> 下游需求低迷,等待文化旺季启动" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;">

下游需求低迷,等待文化旺季启动" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;"> 下游需求低迷,等待文化旺季启动" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;">

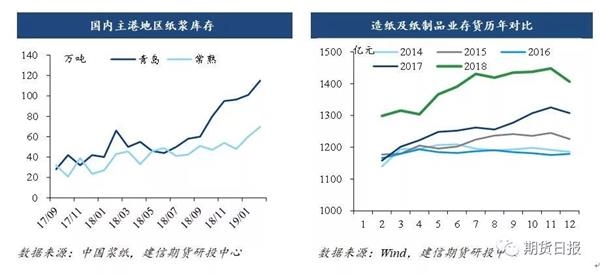

下游需求低迷,等待文化旺季启动 全球下游需求持续低迷,12月全球非涂布和涂布机制纸需求较上月继续下滑。全年来看,2018年各月机制纸需求与往年相比明显低迷。 我国下游需求同样疲软,2018年造纸及纸制品业主营业务收入增速较去年同期减少,存货处于高位且相较往年有明显提升。三月本是文化纸行业传统旺季,但由于下游成品纸及纸制品企业元宵节前后才陆续返工,大型纸企以消耗木浆库存为主,中小型纸企维持木浆库存低位生产,文化纸春季旺季需求尚未启动,如果文化纸旺季表现符合预期,未来纸厂将有补库需求。

成本利润下的供需博弈" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;"> 成本利润下的供需博弈" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;">

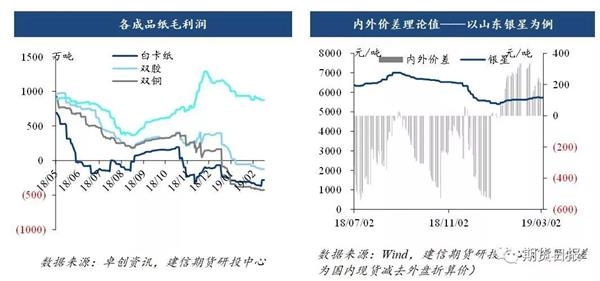

成本利润下的供需博弈 2018年外盘浆价持续坚挺平盘,内外盘价格倒挂数月,贸易商面临进口成本压力。近期虽然内外价差由负转正,但由于前期高价浆销售偏弱,目前贸易商手中仍有高成本浆待出清,贸易商涨价意愿强烈。 纸厂方面,下游纸厂元宵节前后陆续开工,需求力度有限,市场刚性采购为主,对贸易商报价多以观望为主。由于原材料端成本和低迷的原纸市场,生产利润受到挤压,多家纸企发布成品纸涨价涵,就目前来说,此轮涨价还没有真正刺激到下游需求,持续关注后续需求表现。 最新公布的政府工作报告提出将制造业等行业现行16%的税率降至13%,由于期货盘面价格是含税价,所以不考虑其他因素,短期盘面价格有下调的需求。长期来看,有利于降低木浆进口成本,降低原纸生产成本,进而推动整个行业良性发展。

供需两弱,近期受宏观和资金情绪影响" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;"> 供需两弱,近期受宏观和资金情绪影响" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;">

供需两弱,近期受宏观和资金情绪影响 在供需两弱的基本面背景下,浆价更多的受到宏观和资金情绪影响。作为木浆进口成本主要因素之一,外汇近期持续上升。 制造业景气转头向下,宏观疲弱状态未改。2月官方制造业PMI指数49.2%,连续三个月处于荣枯线以下,生产端疲软状态没有改变。虽然1月份新增信贷和社融规模均创历史新高,但考虑到生产端,对宏观保持中性态度。

后市展望" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;"> 后市展望" class="BSHARE_IMAGE" style="margin: 0px; padding: 0px; vertical-align: top; border-width: 0px; width: 560px; visibility: visible; opacity: 1;">

后市展望 纸浆港口库存依旧维持高位,但考虑到实际可销售木浆的成本和数量,以及偏弱的下游需求,纸浆市场处于供需两弱。短期来看,浆价更多的受到宏观和资金情绪影响,预计浆价振荡运行。随着春季需求打开,文化纸春季旺季表现将成为未来行情走势关键,待库存消耗过渡期结束。需要注意目前发货量偏低,若库存积压消耗完毕,未来的木浆供应将呈现偏紧局面。 责任编辑:李靖琴 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);