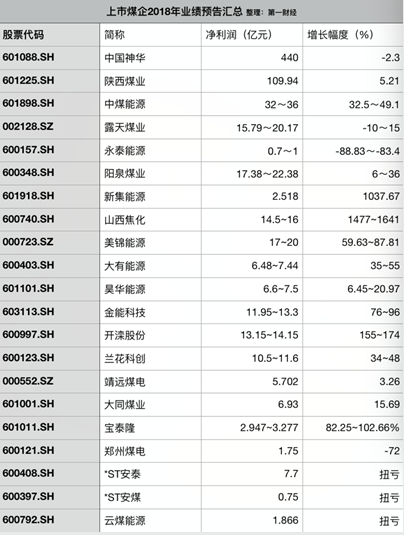

黑色产业利润创纪录,高价带动下的业绩能否持续? 近日,多家钢铁上市公司陆续发布了2018年的业绩预告,普遍利润同比增长。与此同时, 2018年煤炭上市公司也有着不俗的业绩表现。 在已经发布业绩预告的A股钢铁上市公司中,大部分业绩预喜,而来自中国钢铁工业协会的年度报告也显示,2018年全行业经济效益创历史最好水平,钢铁行业实现利润4704亿元,同比增长39.3%。其中重点大中型钢铁企业实现利润2863亿元,同比增长41.1%,利润率达到6.93%。 另外,在36家煤炭行业上市公司中,目前已经有21家发布了2018年业绩预告。据第一财经记者梳理,仅有3家业绩相比去年同期有所下滑,其余19家实现业绩正向增长。值得一提的是,21家煤炭上市公司的归属上市公司股东净利润全部为正,为近两年来的最好成绩。

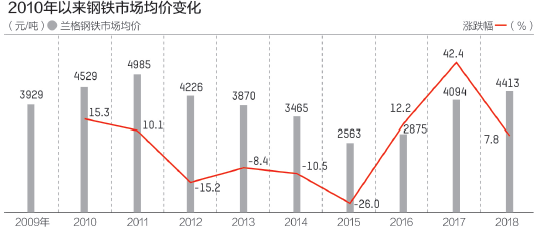

据记者了解,在经历了2015年之前的难赚钱之后,近年来钢铁行业的运行路径基本是2016年出现好转、2017年明显改善(2017年钢铁行业利润总额3419亿元,与2016年相比增长177.8%)、2018年再创新高的态势。 在长江钢铁分析师王鹤涛看来,自2016年初供给侧改革以来,钢铁等中游行业利润开始明显触底提升,上游有所波动,而下游总体则呈现被挤压的格局。 钢铁利润的大幅改善,与持续不断的钢铁去产能、出清地条钢和环保限产有关。 多位行业内人士对记者指出,过去三年间,钢铁行业的去产能取得了阶段性的进展。2016年化解过剩产能6500万吨,2017年继续化解炼钢产能5500万吨,2018年去产能目标任务3000万吨,提前2年完成了1.5亿吨的去产能上限目标。受益于去产能的实质推进,合规钢厂的产能利用率也明显提升,钢铁产量同比继续上升。 根据中国钢铁工业协会的统计,2018年我国生铁、粗钢和钢材(含重复材)产量分别为7.71亿吨、9.28亿吨和11.06亿吨,同比分别增加3.0%、6.6%和8.5%,粗钢产量创历史新高。2018年国内粗钢表观消费量8.7亿吨,同比增长14.8%,也达到历史最高水平,其中国产自给率超过98%。 供需情况的改善,也使2018年的钢材价格总体高位运行。兰格钢铁云商平台监测的八大钢材品种2018年均价与上年相比均有所上涨,其中中厚板涨幅最大,为12.7%;冷轧卷板涨幅最小,为4.9%;其他品种均价涨幅在7.0%~11.0%之间。 2018年前11个月的全国主要钢材批发市场均价为每吨4545元,比2017年同期上涨11.22%,是2013年以来最高水平,再加上钢材生产主要成本的铁矿石等原材料价格基本稳定,行业效益达到历史最高也就顺理成章。

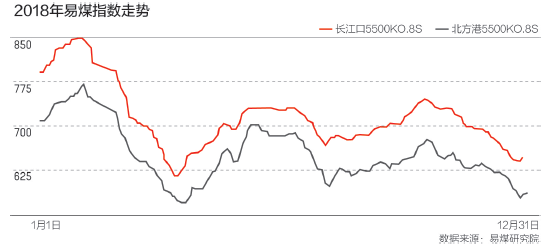

受益于供给侧改革,从2016年起,煤炭企业上市公司利润就开始不断增厚,以2017年上半年为例,彼时在34家上市煤企中,近八成净利润增长率同比超过100%,其中冀中能源、潞安环能、陕西煤业净利润同比增长6128.65%、2118.85%与2083.49%。 随着煤价的高位运行以及窄幅波动,上市煤企的利润表现也在2018年得以巩固,根据国家能源局的统计,2018年上半年,煤炭采选业实现利润约1279亿元,同比增长14.8%。 根据易煤研究院的《动力煤2018年年度报告》,2018年动力煤市场具有供求形势逐步好转;终端库存管理更加市场化,市场煤波动幅度收敛;期货连续合约完善,交割量大增,期货节奏强化等特征,总体呈现出“淡季不淡、旺季不旺”的特点。简言之,则是“峰已过,价回转”。 “除了企业的技术升级、成本控制、经营效率提升等自身因素,对于身处上游行业的勘探开发企业而言,业绩好转的主要原因永远会是产品的价格上涨。”厦门大学中国能源政策研究院院长林伯强对第一财经表示。 根据预盈企业的业绩预告,不难看出,“煤炭供给侧结构性改革的深入推进、煤炭供需关系趋于平衡、煤炭价格保持稳定”是促使煤炭企业去年业绩向好的主要原因。 开滦股份即在业绩预告中指出,煤炭产品价格窄幅波动、焦炭产品价格振荡上行,市场供需总体延续了良性平衡的格局。 山西焦化则表示,2018年以来,在宏观经济稳健运行和国家供给侧结构性改革推动下,国内钢铁企业产能不断提高,焦炭和化工产品市场需求增加,相关产品价格呈上涨趋势。 露天煤业称,2018年1~12月受生产经营环境变化的影响,煤炭销量、售价与售电量、售电单价较预计情况均有所提高。 “总体来看,去年煤炭价格还是保持在高位,且去年用电增速远超预期,所以从供求的角度看,相对还是紧缺的,价格中枢较高;此外,量也有一定的提升,产量同比有一定的增长。”易煤资讯研究院总监张飞龙对第一财经表示。 在业绩下滑的3家企业之中,业绩变动的原因或多或少也与煤炭价格上浮有所关联。 由于自产煤炭单位成本上升以及集团分离移交“三供一业”发生相关性支出等原因,中国神华预计2018年业绩下降2.3%,至440亿元,尽管如此仍占据行业利润总和577亿元的76%。 永泰能源预计2018年净利下滑83.4%—88.83%,在业绩预告中,永泰能源提及因动力煤价格高企,导致电力板块采购成本大幅增加。预计净利下滑73%的郑州煤电则称“矿井关停、成本上升”是影响业绩变动的主因。

可以说,产品售价很大程度上决定了企业的盈利能力,那么钢铁和煤炭价格能否在2019年继续维持高位? 随着钢铁去产能任务趋近完成,供给端对价格的边际拉动影响逐渐削减,业界对已经到来的2019年并没有持续乐观。 事实上从去年11月开始,钢铁价格已经出现下滑趋势,截至12月底钢材综合价格指数跌至107.1点,较年内最高点下降13%,部分品种已出现跌破成本线的现象。 平安证券的最新报告也指出,从已经披露的25家钢铁上市公司业绩预告测算来看,2018年第四季度预计净利润均低于第三季度,预计2019年钢铁行业整体盈利中枢下移,利润合理回归。 记者咨询多家国内钢厂的管理层也认为,2019年,作为钢铁业主要下游行业的房地产开工面积及投资额可能会大幅回落,铁矿石焦炭等原料成本却在高位运行,再加上全球经济增长放缓叠加贸易摩擦,利润要再创新高还是很有挑战。 值得注意的是,2018年已经是中国钢铁行业贸易摩擦明显增多的一年。在美国政府232调查后针对进口钢材产品征收25%关税的情况下,众多国家为了获得美国的豁免,对中国钢铁产品贸易调查增多,钢材出口量也显著下降。 据兰格钢铁研究中心的监测数据,2018年1—12月,中国钢铁出口产品遭遇来自18个国家和地区发起的36起贸易救济调查,其中反倾销调查案件13起,反倾销、反补贴合并案件15起,反补贴调查案件1起,保障措施案件7起;与2017年相比,国家数量增加5个,案件数量上升了80%,预计2019年钢材出口也难有大幅回升。 此外,目前国内钢铁行业集中度较低、产品结构失衡等“老”问题依然存在。2017年,中国前十家钢铁企业累计产量占全国总产量的比例为36.9%,较2016年提升1.0个百分点,但距60%的钢铁产业集中度目标,以及与日本、韩国、俄罗斯、美国等国家的水平还有很大的差距。 反观煤炭行业,随着煤炭供求形势由紧向宽,延续至今年,高煤价或将不再。 回溯2018年的动力煤价格走势,主要经历了“三涨三跌”。价格方面,据易煤研究院统计,从长协看,2018年全年年度均价为559元/吨,同比下降9元/吨,各季度也均低于2017年,其中一至四季度分别同比降低5元/吨、14元/吨、7元/吨和12元/吨。 易煤研究院的《动力煤2018年年度报告》指出,2019年,供给侧改革行业将由总量去产能转向结构性去产能,“去产能、去库存、去杠杆”等三去任务超额完成,供给侧改革重点向补短板转弯,且随着环保限产取消“一刀切”,供给收缩、涨价去库存、企业利润修复的逻辑链条的减弱,行业整体供应将会增加,而下游需求释放并未同步,供大于求的格局恐将再次形成。 “以去年的基数,结合目前的大环境,预计煤炭价格今年继续上浮的空间有限。”林伯强对第一财经表示。 中央财经大学煤炭上市公司研究中心主任邢雷表示:“作为大众能源物资,煤炭的市场需求主要取决于宏观经济情况,去年我国经济总体稳定,经济健康增长,这是最主要原因。从今年目前的情况来看,这种情况是可以继续的,当然,也要看目前的去产能等相关政策的执行情况。” 有关今年煤炭价格的走势预判,易煤研究院认为,2019年整体煤炭供求形势将从“紧平衡”转向“宽平衡”,预计2019年煤炭供求过剩2000万吨左右。在此背景下,价格中枢预计将进一步下移,市场煤均价预计将跌破600元/吨进入黄色区间,运行区间550—650元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: