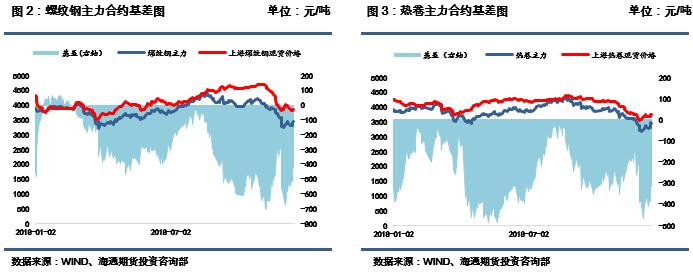

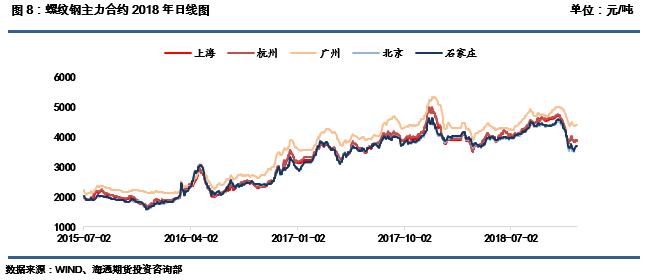

铁矿石: 一. 2018年铁矿石市场行情和特点 1.1 铁矿石期货主力合约行情回顾

第一季度: 铁矿石主力合约在一月份和螺纹钢期货的走势有所不同,螺纹钢是震荡走强,但是铁矿石虽然在一月初一度上探到560元/吨的水平,但是整体却是震荡向下。一月份是对于铁矿石需求的淡季,也是海外矿企的发货淡季,期货价格到一月底的时候下跌了2.63%,现货价格也同样在月初上涨后逐渐下跌。此外值得注意的是,这个时候铁矿石的港口库存已经超过1.5亿公吨的水平,达到了历史新高,并且还在持续增加,形成压力。进入到二月份之后,铁矿石便走出了震荡偏强的态势,主要是因为市场上对于春节后钢厂复产而进行生产原材料的补库行为的预期存在。叠加大商所公布铁矿石要成为第一个引进境外投资者的期货品种,也带动了一部分铁矿石期货盘面的投资情绪。整个二月份,铁矿石主力合约价格上涨6.37%。现货价格也因为钢厂对于原材料的补库,需求坚挺而上涨,可以观察到国内大中型钢厂的进口铁矿石平均库存到2月持续上升到了33.5天。在此期间,铁矿石的港口库存依然在增加,从月初的1.514亿公吨累积到1.575亿公吨,同比去年同期增加了20.4%,压力逐渐增加。 进入三月份之后,整体铁矿石呈现出一路下跌的单边行情。主要原因是春节后到三月份,预期中的需求也是迟迟不来,并且在钢厂逐渐复产后,又出台了非采暖季限产的政策,对于铁矿石的需求完全偏弱势,并且在这段时间内,铁矿石的港口库存突破了1.6亿公吨的水平,更加加深了市场对于铁矿石基本面的恐惧情绪。3月份内,铁矿石主力合约下跌了18.25%,现货也跟随下跌近100元/吨。 随后的四月份,铁矿石在低位震荡,海外四大矿企的必和必拓下调了铁矿石今年的产量后,铁矿石期货应声大涨,到2018年4月底,铁矿石主力合约上涨7.67%。并且港口铁矿石库存开始下降,下跌到1.6亿公吨以下。 第二季度: 第二季度,铁矿石期价整体保持区间内震荡扥趋势,港口的库存依然持续在较高位置,形成对铁矿石期价上行的压力,并且钢铁行业越来越严格的非采暖季环保限产政策影响了高炉铁水的产出,降低了钢厂对铁矿的补库需求。此外,在第二季度中,由于下游需求的释放和环保限产的影响,螺纹钢期价不断走高,为铁矿价格提供了有力的支撑,限制铁矿价格的回调空间。 第三季度: 第三季度的开端,由于唐山、迁安等地区出台措施治理SO2等污染物超标问题,要求所有未完成脱销治理的烧结机、竖炉限产50%,部分地区高炉产能限30%-50%,作为原材料的铁矿石期价有所下跌;但是叠加钢材价格逐日上涨的过程中,海运费涨价和人民币贬值幅度加大的影响下,铁矿石期价也逐渐上涨。进入八月下旬后,环保限产常态化的背景下,铁矿的需求的确相对较差,人民币汇率企稳回升,铁矿石期价开始下挫。九月份,钢厂逐渐开始复产,铁矿石供需结构得到优化,估值也得到了修复。 第四季度: 进入四季度后,尤其是11月中旬以后,唐山地区采暖季环保限产实际效果不及预期,螺纹钢产量和高炉开工率难以大幅度下降,螺纹钢期价和现货价格大幅度跳水,铁矿石期价跟随螺纹钢期价同步跳水。随后钢价企稳逐步小幅度反弹,铁矿石由于澳洲铁矿发运量保持低位,并且临近年底钢厂对于铁矿石有补库需求,铁矿石期价也跟随钢价反弹,铁矿石价格运行强于成材价格。 1.2 今年低铝矿资源受追捧,巴西矿溢价提高

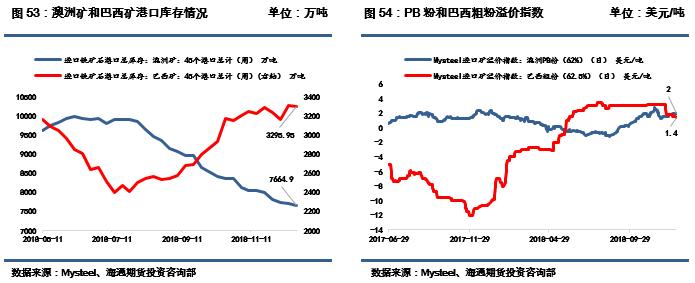

去年在钢厂利润得到大幅度修复后,吨钢利润高企的情况下,钢厂加大对于高品矿的采购需求,导致了虽然港口库存近1.6亿吨,还是引起了高品矿的结构性短缺问题,出现铁矿石期价上涨的行情。高品矿结构性短缺的问题由于PB粉的大幅度增产和澳洲发货量的提升得到了解决,但是观察指数溢价可以发现,澳洲PB粉的溢价指数从去年年底的2美元/吨一度下降到最低的-1.2美元/吨,同时巴粗的溢价指数却从去年年底的-12美元/吨上涨到了目前的2美元/吨。巴粗溢价的上升主要是因为目前钢厂对于低铝品种的高需求,主流澳粉的铝含量普遍高于钢厂配矿的需求,由于国内低铝国产矿上半年减产,所以钢厂开始提高了对于巴西低铝矿的需求。但是在溢价上升那么多之后,巴粗的性价比空间被压缩。自今年1月以来,62%铁品位的铁矿石价格在每吨60-80美元之间波动,不像去年的波动很大。后期PB粉指标改善较为明显,铝含量从2.4%下降至2.2%,铁含量从61%上升至62%。钢厂开始调整配比,增加PB粉用量,下调纽曼粉、巴混比例。从库存结构我们也能看出,澳洲矿的库存已经开始下降,45港口澳洲矿的库存在8月和9月连续下降,截止12月26日,澳洲矿45周港口库存已经降至7664.9万吨,而且巴西矿的库存开始上升至3295.95万吨,这也印证了这一点;此外,澳洲PB粉的溢价指数截止至12月26日已经转负为正,为2美元/吨,PB粉的估值在第三第四季度得到了修复。 1.3 因环保趋严,烧结机停限产,导致球团溢价上升

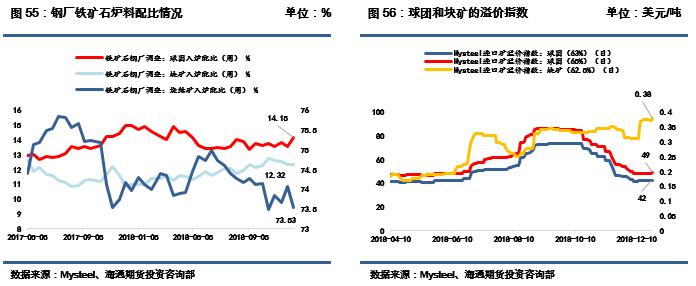

今年上半年,我们可以观察到球团矿的入炉配比是有明显下降的,这个现象和当时国产矿铁精粉的减产情况是吻合的,但是最近很明显可以观察到球团矿和块矿在入炉配比的占比有上升的趋势。与之相对应的烧结矿入炉配比的占比在上半年上升趋势后明显开始下跌,从年中最高75%下降到74.13%。观察球团和块矿的溢价情况可以看到球团和块矿的溢价指数在第三季度有了明显的上升,尤其是球团矿从年中到八月底溢价指数上升了38%。第四季度采暖季环保限产放松,钢厂利润大幅度下降,钢厂开始用块矿替代球团矿,并增加一些中低品烧结矿比例来降低铁水成本,国内矿产量的增加也使得球团溢价再次恢复至年初水平。 二. 海外四大矿企产能扩张周期接近尾声,产量增幅下降

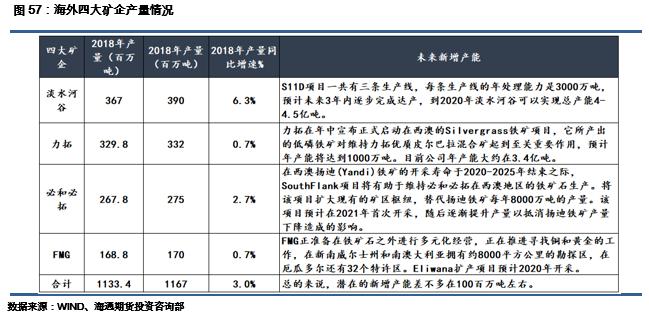

淡水河谷2018年产量大约在3.9亿吨,同比增长6.3%,大致达到预期的产量,2019年预期产量增长至4亿吨左右。未来新增产能主要集中在S11D项目,三条生产线总计9000万吨产能,在2018年已经开始有产量,预计明年S11D项目有更多产出。力拓2018年产量为3.4亿吨,同比2018年增长3.1%;Silvergrass项目也已经投产,后期暂时没有新增产能,预计明年力拓产量较为平稳。必和必拓2018年产量为2.75亿吨,同比2017年增加2.7%;SouthFlank项目将会在2021年投产,用以替代杨迪铁矿8000万吨的产量,明年新增产能有限。FMG2018年产量为1.7亿吨,同比2017年增加0.7%;值得注意的是FMG今年开始启动Eliwana项目,2019年将生产500-1000万吨西部皮尔巴拉粉(WPF粉),铁品位在60%以上,FMG原本是低品位铁矿石的生产商,在明年新增WPF粉中高品粉矿后,铁矿结构开始偏向于更高品位矿,这也与目前新增铁矿石产能主要集中在中高品矿为主相符。

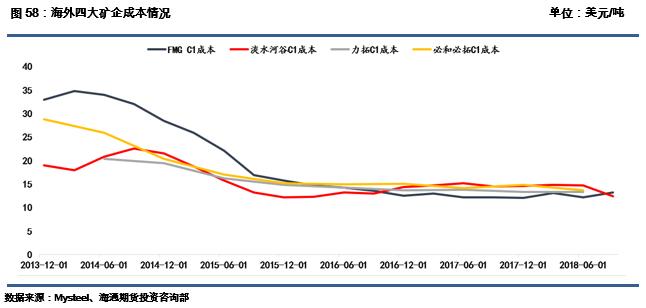

根据2017年年报和2018年三季度报告,目前海外四大矿企成本最低的是淡水河谷,截止到2018年第三季度,现金成本仅为12.4美元/吨,比第二季度大幅度下降2.3美元/吨。FMG现金成本为13.19美元/吨,力拓和必和必拓截止2018年年中的现金成本分别为13.4美元/吨和13.64美元/吨。根据现金成本计算到岸成本可以看到,淡水河谷到岸成本因为海运费较高而在35美元/吨左右,FMG的到岸价最便宜在22美元/吨左右,必和必拓和力拓的到岸价格在25美元/吨左右。2018年铁矿石价格在60-80美元/区间内波动,60美元/吨是较强的支撑,如若明年钢厂利润的确下行,铁矿石基本面受到一定压制。 三. 钢铁行业吨钢利润回归合理区间,高低品矿价差波动降低

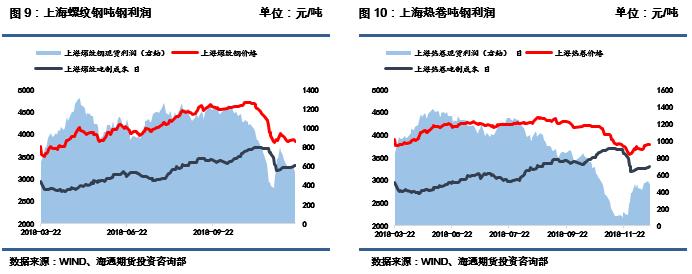

从2016年供给侧改革以来,钢厂利润得到了持续性的修复,尤其在2017年和2018年钢厂的螺纹钢吨钢利润保持在1000元/吨以上,钢厂随着利润的上升,转向采购更高品位的铁矿石来提升效率,对于中高品矿的需求有所提升,高低品矿之间的价差波动幅度也就随之扩张。今年第四季度由于环保限产政策掉头,钢厂利润大幅度下挫,钢厂可能会降低对于中高品矿的使用量;明年国家钢铁行业供给侧改革边际效用降低,宏观压力较大,下游房地产行业总量下行,钢厂的吨钢利润难以支撑在高水平,大概率利润中枢恢复到合理区间内,对一些利润空间较小的钢厂,会适当减少对于连铁标的中高品矿的采购,增加低品矿的需求,这样高低品矿价差的波动率也会适当减弱。此外,今年独立电弧炉厂的产能利用率和开工率持续上升,因为原材料主要是废钢,对于铁矿的替代也会造成对于铁矿的需求有所下降。 四. 铁矿石市场总结 海外矿企的产能周期在明年将步入尾声,明年海外四大矿企力拓、必和必拓和FMG的产能均较为平稳,淡水河谷S11D项目在2018年会有部分新增产量。需求方面钢厂利润大幅度下挫,钢厂可能会降低对于中高品矿的使用量;明年国家钢铁行业供给侧改革边际效用降低,宏观压力较大,钢厂的吨钢利润大概率利润中枢恢复到合理区间内,利润空间较小的钢厂,会适当减少对于连铁标的中高品矿的采购,增加低品矿的需求,这样高低品矿价差的波动率也会适当减弱。2018年铁矿石价格在60-80美元/区间内波动,60美元/吨是较强的支撑,如若明年钢厂利润的确下行,铁矿石基本面受到一定压制;整体来说铁矿石还是供大于求的品种,期价跟随螺纹钢波动。 |  |

|  |

|

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: