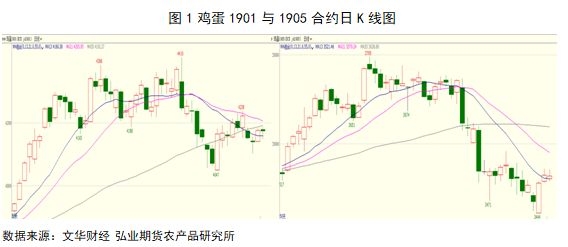

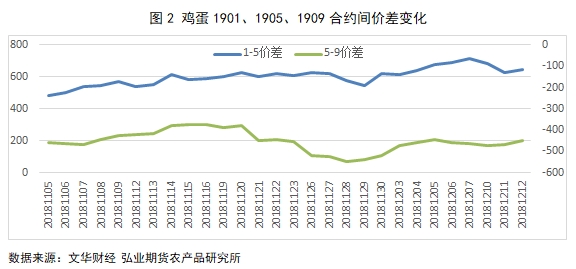

鸡蛋期价前期在多重利空因素压制下一路弱势下跌,近日随风险因素相对得到释放而止跌反弹。前期云南、扬州两地发生了禽流感疫情,影响已经消退。基本面并不悲观,据芝华数据显示,11月份全国在产蛋鸡存栏量环比增加0.21%,同比减少5.97%;全国蛋鸡总存栏量环比减少0.24%,同比减少9.3%。蛋鸡养殖利润有所下滑,不过依旧偏好;同时养殖户对春节行情预期较高,老鸡延迟淘汰,不过新增开产蛋鸡环比也有所减少。天气进入寒潮多发模式,加上需求偏弱,贸易商走货也开始迟缓,鸡蛋库存有一定积累。不过随春节消费行情开启,蛋价仍有希望迎来反弹。 一、鸡蛋价格弱势运行 1.鸡蛋期价止跌反弹 前期鸡蛋主力期价自进入去年高位区间后,风险即开始积聚。云南、扬州两地发生的禽流感疫情正是打开期价下跌空间的导火索,另一方面需求也相对饱和,可以说利多因素已被压制。鸡蛋指数自4278高点跌至3725低点,跌幅高达12.9%;鸡蛋1901合约自4410高点跌至4047低点,跌幅8.2%;鸡蛋1905合约自3795高点跌至3444低点,跌幅9.2%。截止目前,鸡蛋指数尚未企稳,鸡蛋1901和1905合约已见止跌反弹,鸡蛋主力合约完成换月。 从合约间价差关系来看,主力合约完成换月后,1-5价差关注的意义已不大,因1901即将到交割月;5—9价差值得关注,按往期经验存在走缩的可能。

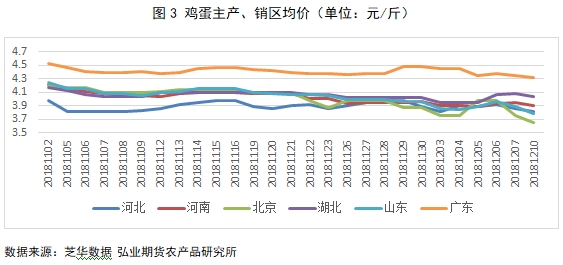

2.鸡蛋现价缓慢下行 从图3可以看出鸡蛋产销区的价格处于缓慢下行的状态,同期货的走势大体相符,却又强于期货。而冬季寒潮多发,不同区域鸡蛋运输、储存或受到影响,蛋价偏强也可以得到解释。但仍难改弱势局面,笔者认为对需求转弱的担忧是主要因素。基差近期有所走扩,或继续高位振荡。

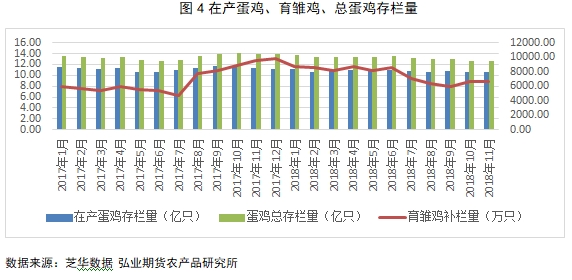

二、基本面并不悲观 市场对元旦、春节等传统节日的消费已基本达成一致预期,然而消费其实是相对饱和的,从价格上提前反应出来;也就是说,传统的节日效应已被提前拿来消费。不过供应压力并不是特别大,据芝华数据统计显示,11月份全国在产蛋鸡存栏量环比增加0.21%,同比减少5.97%;全国蛋鸡总存栏量环比减少0.24%,同比减少9.3%。育雏鸡补栏量环比增加1.77%,同比减少29.8%。由于蛋鸡养殖利润较好,老鸡淘汰率低,导致补栏量虽有所上涨,但远不及去年。虽然在产蛋鸡存栏量同比有所增加,不过从环比数据来看,鸡蛋的产能和供应压力比去年相对小很多。全国蛋鸡总存栏量环比和同比数据均出现下滑,显示出蛋鸡后续供应压力也并不大。 非洲猪瘟依然在扩散,12月12日四川巴中市和青海省大通县又排查出非洲猪瘟疫情。持续的猪瘟疫情侧面支撑鸡蛋的消费,但前期云南、扬州两地发生的禽流感疫情打击了鸡蛋的消费热情。目前禽流感疫情的防范已相当严密,治理措施有效,而非洲猪瘟的防治依然是个难题。需要关注后期相关疫情的进展情况。饲养价格已全面回落,如后期饲料成本维持低位,不利于鸡蛋价格上涨。当前天气方面寒潮多发,鸡蛋运输和储存问题或导致区域性供需矛盾加大。 可见从基本面上来说,数据并不悲观,对下跌空间应保持谨慎。

三、技术面引人担忧 比较让人担忧的是鸡蛋合约的技术面,鸡蛋指数周线级别已跌破均线支撑,日线级别早已进入下跌模式。近月1901合约稍强于远月1905合约,1901合约13和21日线已形成死叉,二者有跌落55日线的可能,正处于交叉阶段;不过1901合约临近交割月,回落的空间有限。1905合约短期均线也形成死叉,且跌落55日线形成双叉,目前偏离均线支撑。 虽然在利空因素释放后,鸡蛋期价有止跌反弹情况,但均线形态并未好转。鸡蛋主力1905合约面临节后消费减弱的压力,能否再次站上均线支撑引人担忧。 四、总结与建议 总的来看,当前基本面并不支持深跌,蛋价还有企稳反弹的机会。技术面不是很乐观,且转向的难度比较大。在无明显利好刺激的情况下,蛋价或偏向于弱势运行。操作上不再建议做多,短时观望为主,择机参与逢高沽空或套保;风险点需要关注疫情的进展情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);