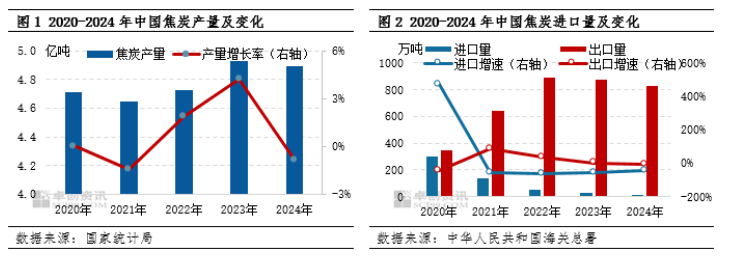

【导语】 4月份国际关税贸易摩擦不断升级,国内焦炭(2232, -47.00, -2.06%)期现货市场情绪波动较大,中国是世界煤焦钢生产和消费大国,焦炭供应自给自足为主,全年进出口贸易总量不足国内产销量的2%,且主要贸易伙伴集中于印度、日本、印尼、马来西亚等国家,受关税战直接影响不大。 中国焦炭产量占全球产量的70%以上,全年进出口贸易量仅占国内产销量的1.7%。 中国是全球最大的焦炭生产国,根据国家统计局数据显示,2020-2024年中国焦炭年度平均产量在4.78亿吨,占全球焦炭产量的70%以上,而根据最新数据,2025年1-3月份中国焦炭累计产量12326.7万吨,同比去年同期增长2.4%,预计2025年国内焦炭产量仍有小幅增加预期。中国是全球焦炭供应大国,同时也是焦炭消费大国,?2024年中国粗钢产量达10.05亿吨,占全球总产量18.8亿吨的53.3%?。这一数据在2025年初的统计中仍保持稳定,中国钢铁产量连续多年占据全球半壁江山?。因此中国的焦炭以自给自足为主,进出口依赖度均不高。根据近五年的海关数据显示,2020-2024年中国焦炭进口量呈逐渐萎缩趋势,近三年平均进口量只有29.3万吨,虽然近五年焦炭出口量有增加趋势,但2020-2024年中国焦炭出口量平均719万吨,仅占国内焦炭平均产量的1.5%。2020-2024年中国焦炭进出口贸易量平均为822.8万吨,占国内焦炭产量的1.72%,进出口依赖度非常有限。

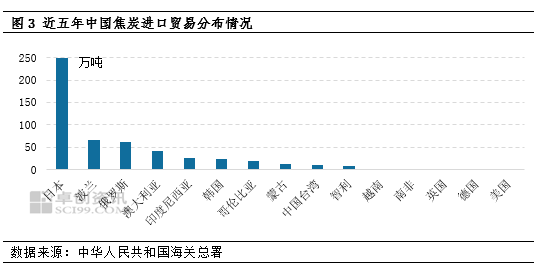

中国焦炭进口贸易占比0.22%,主要集中于日韩、波兰、俄罗斯、澳大利亚等国。 中国焦炭供给能力充足,进口需求非常少,根据中华人民共和国海关总署数据,2020-2024年中国焦炭的进口量呈逐年减少趋势,近五年平均每年进口焦炭103.8万吨,仅占近五年国内平均产量的0.22%,而近三年进口量均值降至29.3万吨,占比0.06%。根据近五年中国焦炭进口贸易分布情况,2020-2024年中国累计从日本进口焦炭249.61万吨,占进口总量的48%左右;其次从波兰进口焦炭66.57万吨,占比12.83%;近五年中国从美国累计进口焦炭数量74.97吨,基本可以忽略不计。

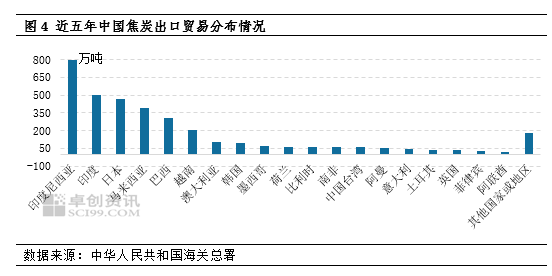

中国焦炭出口贸易占比1.5%,主要集中于印尼、印度、马来西亚、日本、巴西、越南等国。 中国焦炭供应趋宽松,近五年来出口量呈增加趋势,但出口贸易量占比有限。根据中华人民共和国海关总署数据,2020-2024年中国焦炭的平均出口量719万吨,占近五年国内平均产量的1.5%,近三年出口量呈小幅下滑趋势,近五年出口峰值为2022年的891.98万吨,占年均产量的1.87%。整体看,中国焦炭出口贸易占比较少,出口依赖度也非常有限。根据近五年中国焦炭出口贸易分布情况,2020-2024年中国累计向印度尼西亚出口焦炭799.04万吨,占总量的22.23%;其次向印度出口焦炭499.59万吨,占比13.9%;近五年中国向美国出口焦炭数量为零。

中国焦炭进出口贸易占比较少且不涉及美国,关税战对焦炭直接影响有限。 综上所述,中国焦炭产能占全球70%以上,既是生产大国,也是消费大国,进出口贸易需求均较少,且中国焦炭的进出口贸易伙伴集中于日韩、东南亚及俄罗斯等,基本不涉及美国,国际关税贸易摩擦对焦炭直接影响非常有限。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: