2025/04/10 豆粕(3111, 18.00, 0.58%)热点评论:豆粕怎么又下来了? 来源:大地期货研究院 小结 1.中国对美豆依赖度下降 ,四季度和明年一季度对美需求最低或降至1000万吨;对远月盘面有支撑但减弱。且时间远风险大。 2.4-9月巴西豆大量到港,国内供应宽松,近月基差和盘面相对承压。 1.美盘下跌,巴西升贴水上涨,巴西出口价相对稳定。国内成本涨幅有限,对豆二(3656, 14.00, 0.38%)支撑较弱。且豆二主力在近月,受巴西豆影响为主。 2.中国采购巴西豆,利润好转,增加采购,但6-9月采购仍有大缺口。 3.4月国内现货和基差反应剧烈,5-9月基差相对稳定。 1.贸易格局:巴西出口量后延,出口时间延长到四季度,缓解四季度的短缺,也有利于缓解二、三季度国内的累库速度和过剩压力。在预期和现实之间影响月差和现货基差。 2.美国平衡表:或进一步减少面积;叠加可能的单产风险,或影响美国进而影响全球大豆(4521, -21.00, -0.46%)供应,从而中长期影响盘面单边。 1.加税幅度和博弈时间风险大:是否在四季度前达成和解? 2.预期差风险:巴西出口速度是否变化?国内是否减少三季度巴西豆进口进而增加四季度进口,来减缓三季度压力,缓解四季度的短缺?进而影响到月差和基差? 3.基本面上:美国新作是否改变全球大豆供应继续宽松的现实?

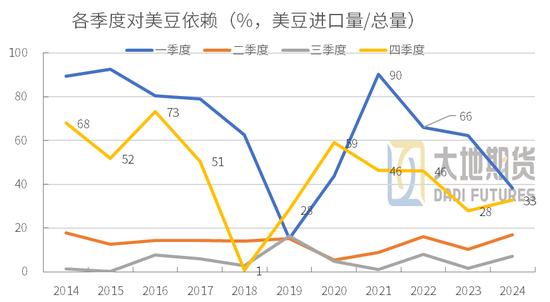

加税期间 对美:减少采购,但四季度短缺担忧加剧 采购减少:特朗普胜选之后,我国对美国的采购就变得谨慎,1月采购95万吨,2月只采购19.8万吨,4月减少6万吨。继续采购是原因包括:1-2月巴西旧作紧张;3月特朗普才上台,这之前无关税,且上任后是否有关税和执行时间不定。 3-9月我国以巴西豆为主,且巴西供应能满足中国需求。但四、一季度对美豆依赖度高。 虽然巴西供应增加,但巴西出口具有强烈的季节性,10-1月旧作不断减少,不管是出口时间延长,还是出口量在增加,都不能满足10-2月的大豆到港需求。

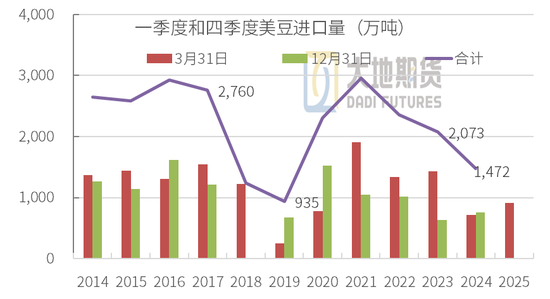

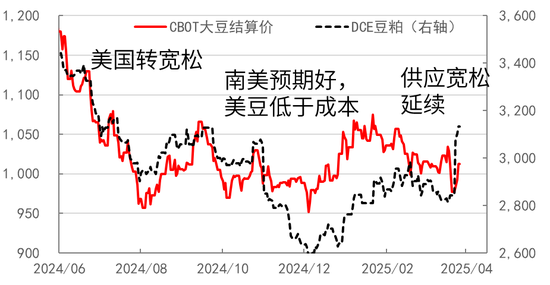

McD,中国海关;大地期货研究院 对美:贸易战主要反应在四季度和一季度现货 从时间上看,巴西豆11-2月甚至3月的进口量(以国内海关数据)不短减少,需要美豆补充。 从数量看,四季度的国内到港量大多在2200-2400万吨,其中美豆大多在650-1500万,前两年因巴西供应充足减少到700万左右;一季度国内到港大多在1700-2300万吨,其中美豆约700-1400万吨。2024年一季度和四季度合计需求约有1472万吨。今年巴西供应继续增加,四季度和明年一季度的需求最低或降至1000万吨。(还要明年巴西新豆的配合)。 对美仍有缺口,且集中在10-2月,缺口难弥补。若持续加征关税,中国将继续禁止美豆进口(不排除储备需求采购),造成10-2月的大豆短缺,利好盘面9-3月相关合约。 利空CBOT大豆:将造成美盘下跌,新作面积或继续减少,出口大减下,25/26平衡表或继续走宽松。

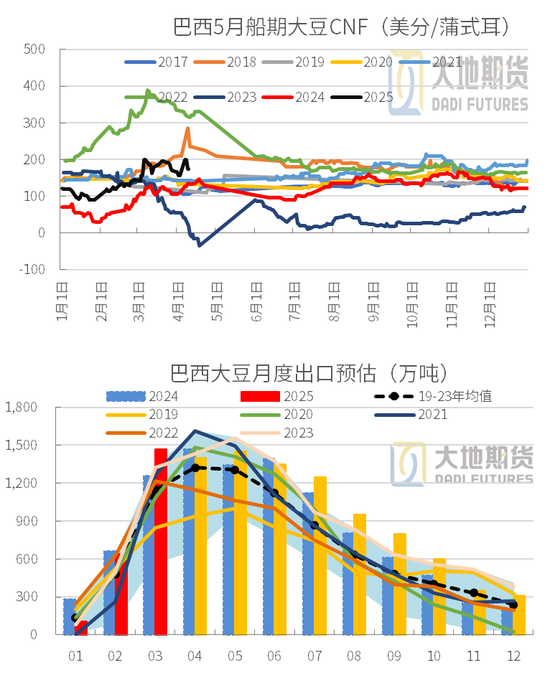

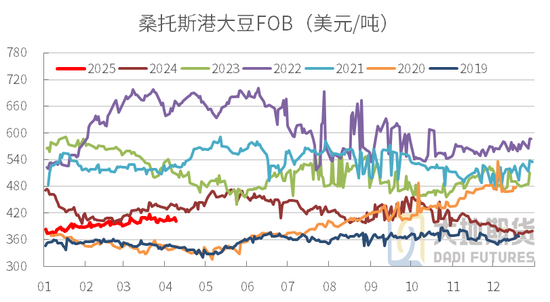

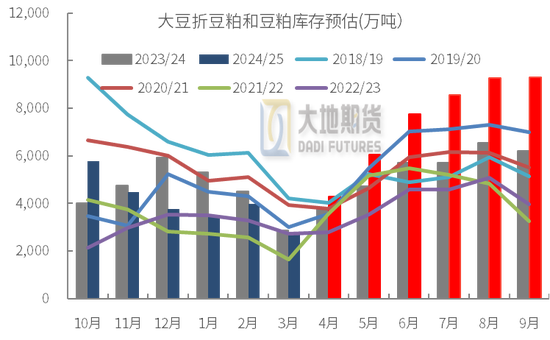

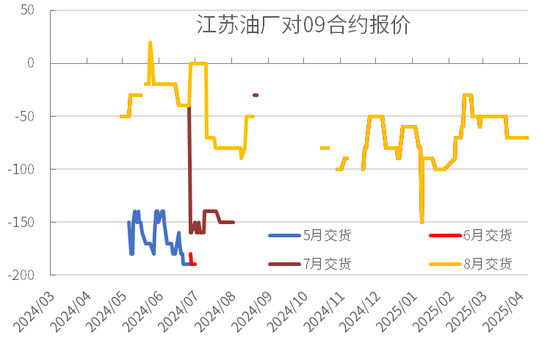

巴西:出口价稳定,对豆二利多受限 巴西基本情况:大豆丰产,收割进入尾声且2025自然年出口或达到1.06亿吨,同比+730万吨;预估对华出口7800-8300万吨,上年度约7252万吨。且进入3-7月的出口旺季,增加全球和中国大豆供应压力。中国4-9月巴西豆到港丰富,足以满足国内需求且还要累库,有供应不断转至过剩风险。 巴西出口季影响时间长:巴西季,中国4月到港开始增加,5-7月大量到港,8-9月虽下滑但仍充足,中国4月供应不断转宽松,5-9月将不断累库甚至涨库,10-11月才有去库可能。所以5-9的供应宽松将长期影响国内的价格和豆粕基差。即便加征关税,对9月之前的事实影响小。(情绪大) 出口价稳定国内豆二利多受限:目前基本采购巴西豆,美盘下跌利多巴西升贴水,但近期博弈迄今巴西升贴水受支撑有限(供应压力大),最主要的是港口价相对稳定,造成国内进口成本未明显上涨(一部分反应到榨利上)。对DCE豆二影响有限,且豆二主要交易近月,而中美贸易影响在远月。

中国交易:现实和预期博弈 事实上5-9月不断承压的现象基本确定:近几周开机确实差,但中旬后到港和开机料将恢复,短豆也主要集中在华北、山东等地,4月豆粕现货基差受影响最大(叠加加税、海关等消息和情绪)。5-9月供应宽松压力下,基差相对稳定,并不能带起来。除非后面巴西出口量明显后延到四季度,国内三季度的压力将有效缓解。 中美互加关税影响市场情绪和远端的现货:单边受博弈影响利好(缺口的担忧,贸易格局和贸易量变化的担忧),尤其是巴西丰产反应已久,大豆似乎跌至底部,更有利于赌单边上涨。 贸易风险也大,利多也有理性:正常情况下25/26年度美豆大概率仍延续供应宽松的现实,长期仍限制大豆上涨。中美加税确定影响贸易格局,并不保证影响大豆供需(需要美豆新作面积和单产有大的炒作空间),所以跨国近5个月的供应宽松,直接炒作远端的紧张,时间风险过大,变数较多。

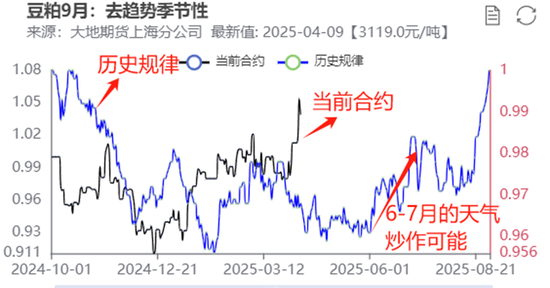

投机机会:巴西影响似乎到底,美国潜在季节性利多诱惑大 巴西反应时间长、力度大,或限制下方空间:自去年9月,南美天气炒作力度小,且巴西丰产压力大,在供应不断转宽松下,盘面持续走低至年底创新低,国内一季度也是受3-4月担忧和海关、贸易等影响反弹,但整体依然受巴西豆打压。对巴西豆的炒作时间久,力度大,后面进口成本继续下跌空间小,盘面也似乎没有太大的下跌空间。不过巴西影响时间仍将持续,政策情况下盘面承压弱势震荡可能也大。 中长期美豆存着利多诱惑:而4月底美豆开始播种,若新作面积继续下调,或单产受天气影响大(单产趋于下调),或者两者叠加,都会抬升交易中心。季节性上6-7月重心趋于上涨的概率大,经验上美国天气炒作也比较频繁,会体现在M09合约上。再叠加突发的贸易战,更增强做多的性价比。虽然风险很大,且等待时间也长(在价格底部时,有基本面发生变动或出现其他变数的可能性,做多性价比较好,但也面临继续震荡的风险)。

USDA,大地期货研究院 风险:美国炒作失败和贸易和解

备注:正常情况下,3亿蒲的库存水平,意味着美豆平衡表紧平衡;4亿蒲以上意味着美豆供应宽松。 美国有炒作不起来的风险:除贸易风险外,美国新作也很微妙,当前面积下25/26年度延续供应宽松的概率大;所以即便面积和单产的风险加大,在未形成事实之前,盲目进场增加赌的成分。且有炒作落空(基本面上的面积和单产)的风险:天气炒作并不是一定发生,历史上单产小幅波动或上调时,美豆生长季的行情仍会下跌,且大多从6月开始。 和解:也有美国新作收获前贸易和解的风险,毕竟距离采购美豆新作还有4-5个月的时间,对油厂来说时间采购充足,国家层面的博弈也瞬移万变。若达成了协议,在美国新作炒作之前,市场或将继续回归基本面:5-9月供应充足,压力加大,市场承压,或延续弱势震荡。 其他的还有国内消费不及预期,贸易量预期差别大等风险。 数据来源:USDA,大地期货研究院 刘慧华 从业资格证号:F03113154 投资咨询号:Z0020507 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: