|

- UID

- 2

- 积分

- 2930024

- 威望

- 1415048 布

- 龙e币

- 1514976 刀

- 在线时间

- 13694 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-6

|

【锌二季报】故事还没结束

来源:紫金天风期货研究所 【20250326】锌二季报:故事还没结束 核心观点 25年矿端增量预计较为可观,但传导至冶炼端仍存在一定瓶颈,全年锌锭复产最终增量相对有限; 终端需求亮点集中在出口和交运板块,预计国内年度需求同比增长2%左右; 预计全年锌价(23735, -630.00, -2.59%)以宽幅震荡为主,运行区间基本与24年相当,走势或前高后底; 月差上,关注供应端扰动/复产增量超预期带来的结构性机会;比值上,留意海外新增减产带来的内外正套交易空间; 尽管锌在有色中相对弱势,但整体表现或优于预期,不建议作为空配的首选,需更多关注月差/比值的交易机会。

季度导览 定量与定性:锌的预期兑现到了哪一步? 定量来看: 原料的问题已经基本解决,3000元/吨的加工费能给到炼厂一定的复产激励; 国内的复产预期已初步兑现,3月份锌锭产量或同比增加8万吨,但后续继续大规模复产的概率较低; 海外的减产预期已开始兑现,hobart宣布减产1/4,低Benchmark背景下,海外炼厂仍有预期减量; 全年的终端需求不会太弱,Q1没有出现预期内的累库,现货供应也较为温和; 定性来看: 今年发生地域冲突的可能性显著高于往年,锌精矿的主产区位于大洋洲、南美洲和东亚,地域冲突对锌原料的影响稍弱于其他有色品种; 关税问题是工业品今年的重要驱动,影响路径为COMEX/现货溢价→LME→SHFE,当前锌锭的美东现货溢价相对平稳,但铜已经开始提前兑现。

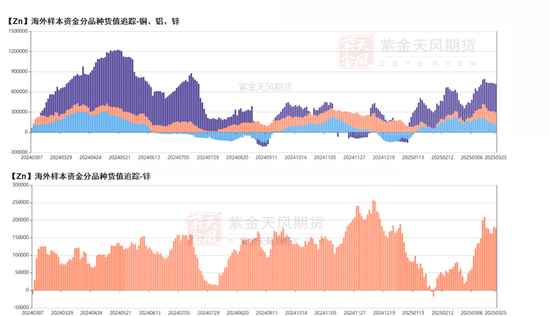

数据来源:SMM、各公司财报、紫金天风期货研究所 海外样本资金持仓/货值

绝对价格:锌的上下限在哪里?

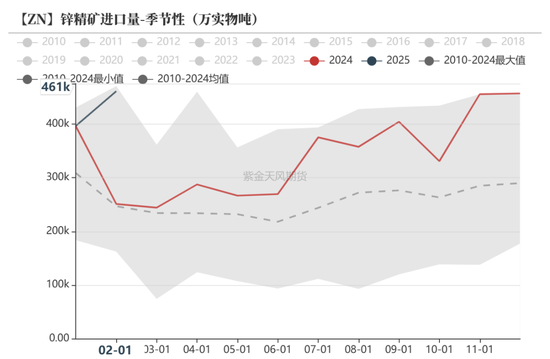

原料端 2024年突发扰动明显减少

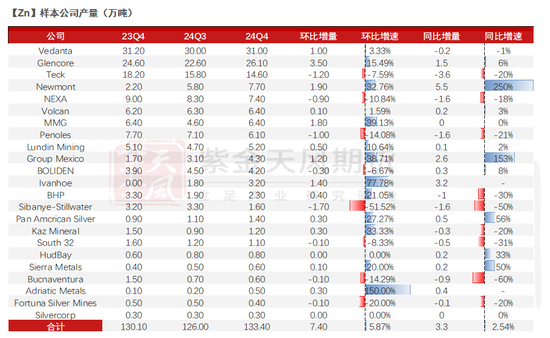

地缘冲突影响产量 从全球的产量分布来看,锌矿主要分布在东亚、南美洲、北美洲和大洋洲等地。东亚、南北美洲和大洋洲合计占比在50%以上。而今年地域冲突等矛盾或集中爆发在亚欧大陆和非洲大陆,因此锌矿受到的扰动相对较小,但对于部分新增项目我们仍保持谨慎(刚果金的Kipushi矿/波黑的Vares等等)。 中国锌精矿的储量全球第二,但产量为全球首位,中国产量占比在30%以上。从锌矿规模来看,我国大型锌矿主要分布在内蒙古、云南、甘肃、广东、湖南等地。

从矿山进度和计划的角度考虑

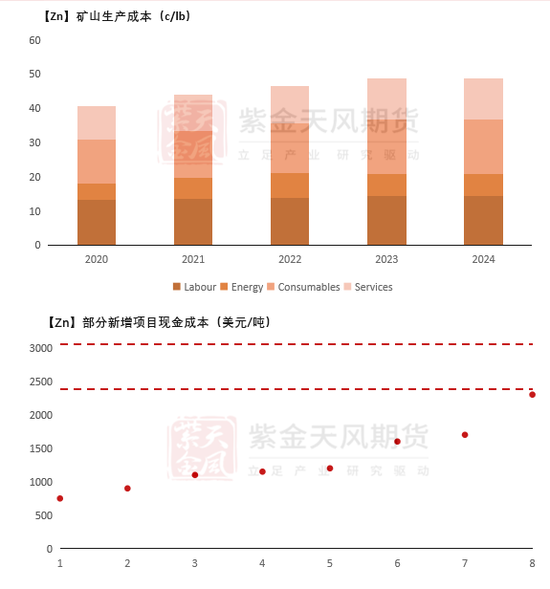

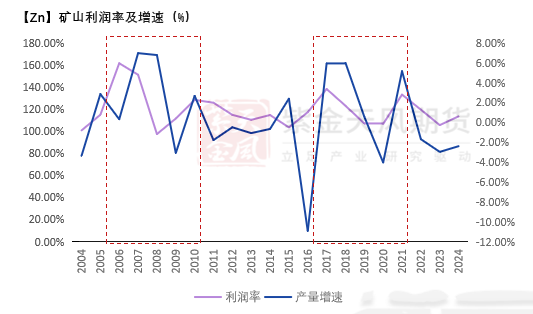

从矿山成本和利润的角度考虑

全年的原料供应预期

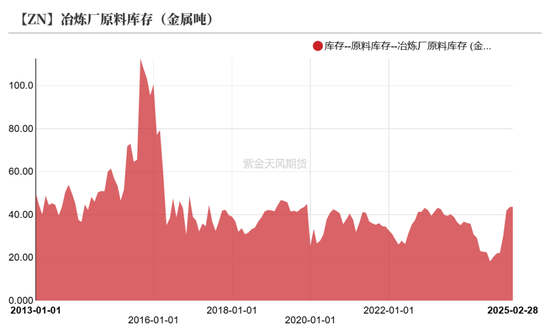

冶炼端 供应刚性明显缓解

以铜为镜:关税如何影响价格? 以铜为例,关税预期的演绎路径:CMX→LME→SHFE

从去年5月出现的CMX挤仓行情来看,在不考虑关税的情况下,双方基差极值达800-1000美元/吨左右。考虑10%-15%的关税空间,两者之间预期极值或达1500-1800美元/吨。若关税比例再提高至25%,两市场价差或接近2000美元/吨。

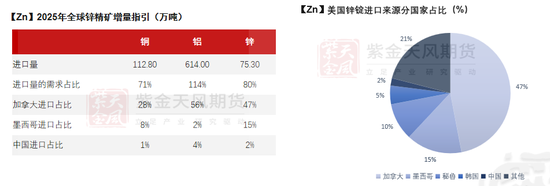

锌自身的产业结构和在美国的进口比例与铜有一定相似,但CMX缺少锌的交易品种,若对锌锭确定加征关税,演绎路径将从当地市场的现货溢价开始传导(Midwest Zinc Premium)。

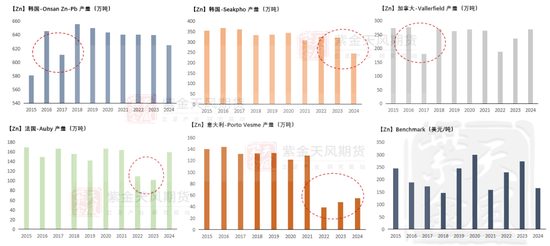

低Benchmark下的海外减产预期

哪些海外炼厂容易发生减产?

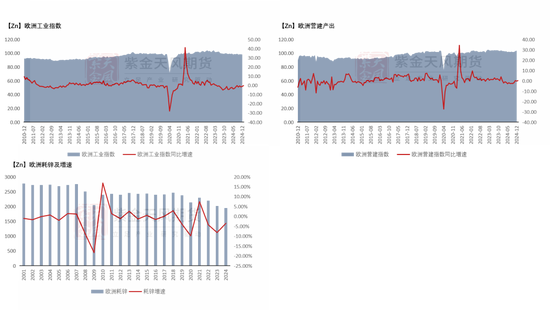

海外需求 欧洲:需求前景疲软

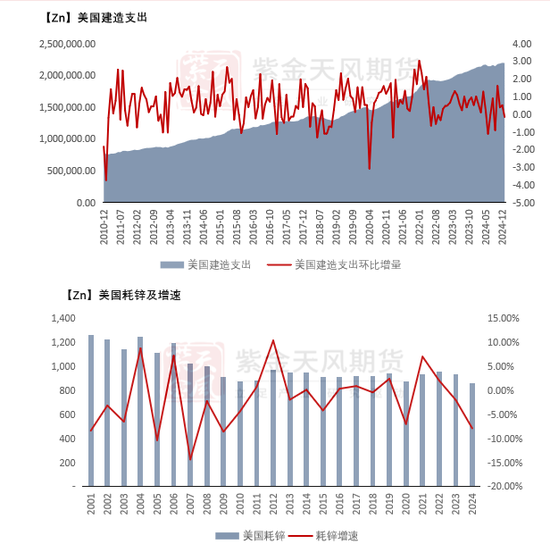

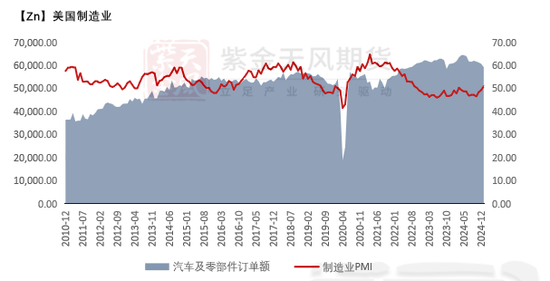

美国:再工业化带来支撑

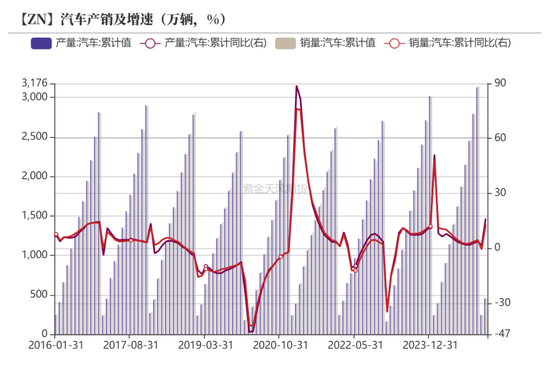

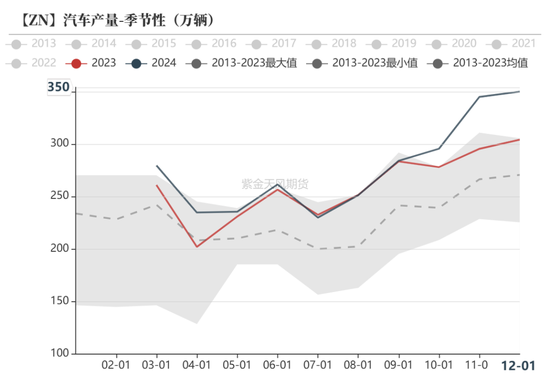

国内终端与平衡 增与减的平衡:交运板块继续贡献增量

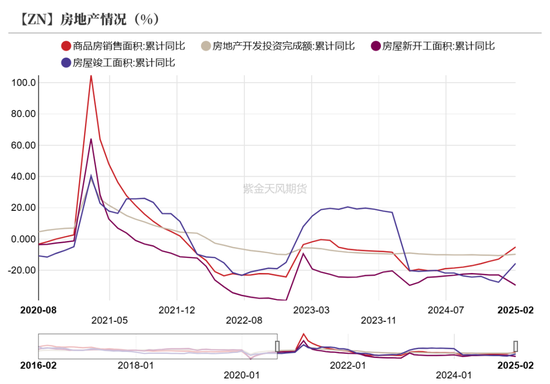

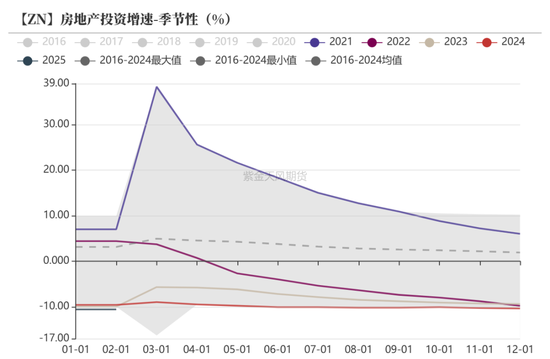

增与减的平衡:地产行业减量边际放缓

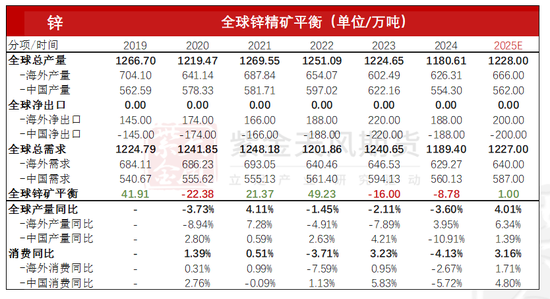

全球锌精矿平衡

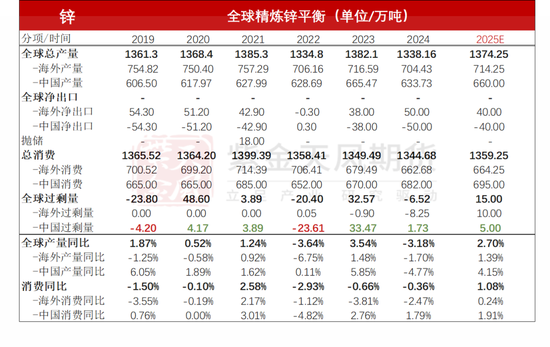

全球精炼锌平衡

|

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);