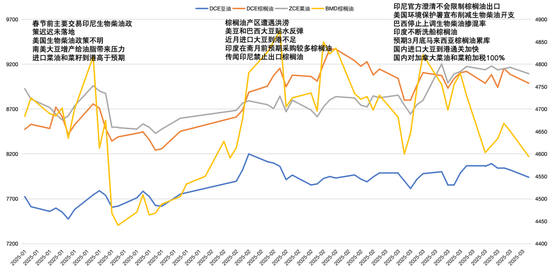

来源:紫金天风期货研究所 【20250326】油脂二季报:品种间强弱转换 油脂回顾:冲高回落

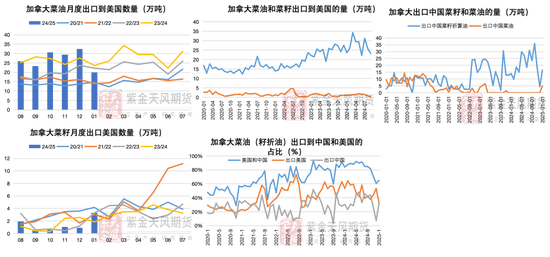

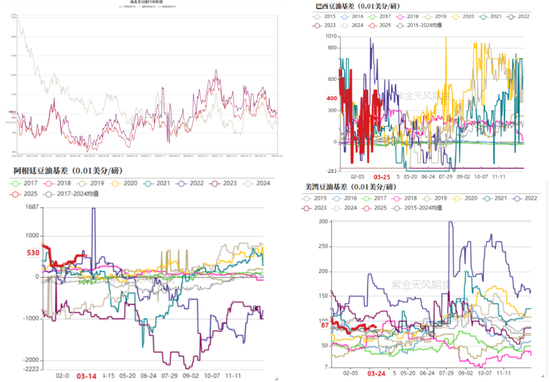

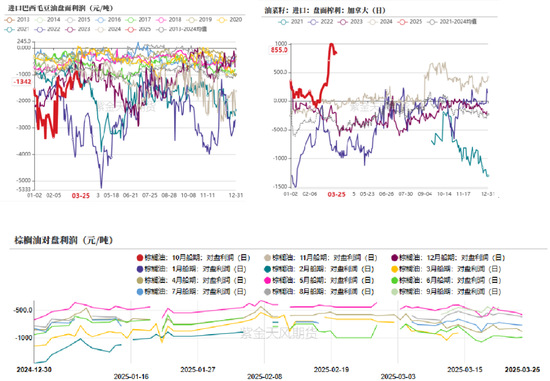

菜系 菜籽(5208, 89.00, 1.74%)价格:加拿大菜籽价格下跌寻找需求 在国内对加拿大菜油(8340, 2.00, 0.02%)和菜粕(2479, 38.00, 1.56%)加税以来,加拿大菜籽价格下跌较多,另外美国也将对加拿大商品加税,也影响市场心态。

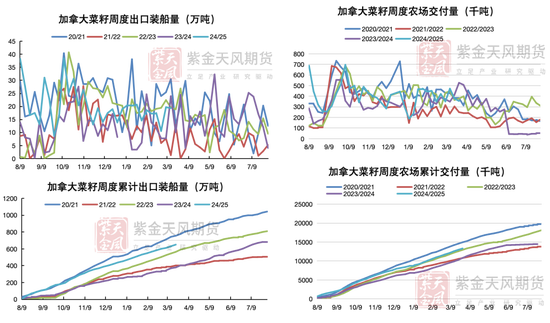

加菜籽周度数据:出口装船快,但是上游交付放慢

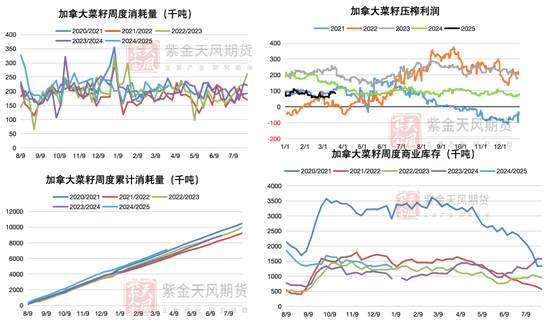

加菜籽周度数据:菜籽跌价,压榨利润改善,消耗量高位

加拿大月度数据:菜油出口美国下降明显

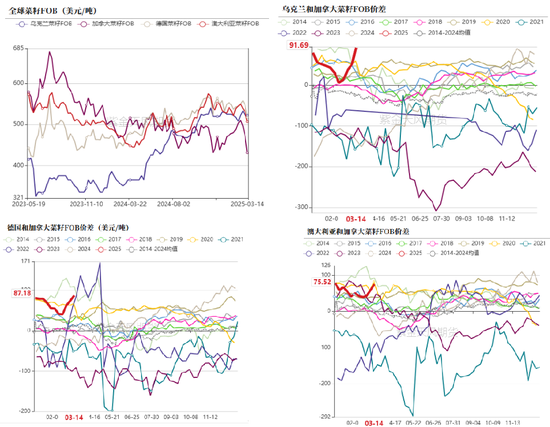

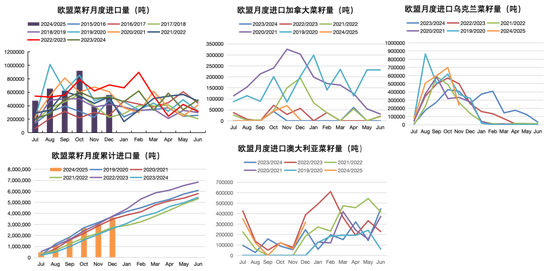

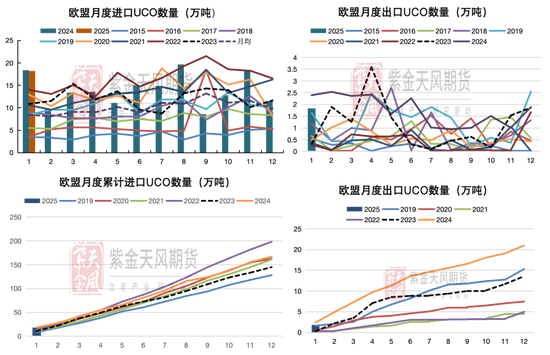

欧盟菜籽月度进口:进口乌克兰和澳大利亚较多

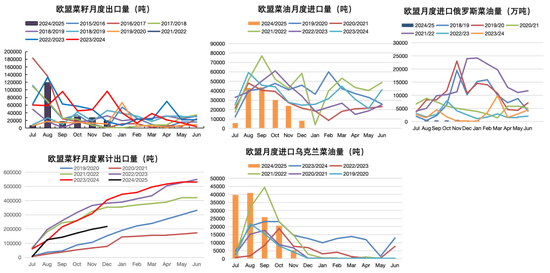

欧盟月度菜籽出口减少,但是进口菜油也下降

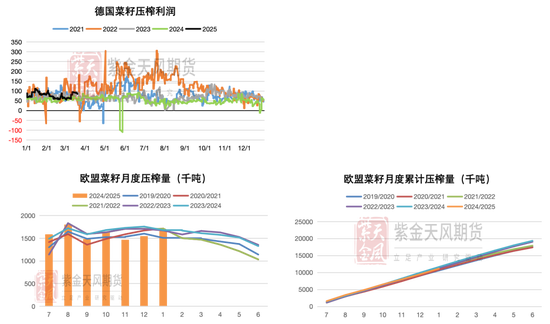

欧盟菜籽压榨收益更好,累计压榨略低于旧作

欧盟UCO进口回升

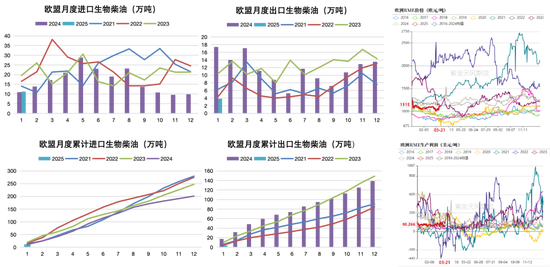

欧盟生物柴油出口下降更明显

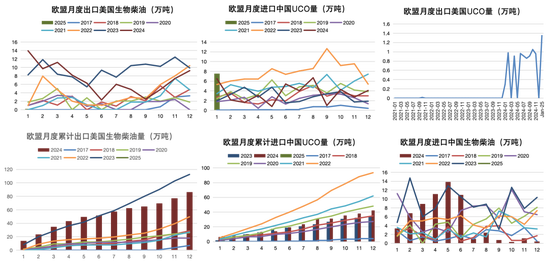

欧盟出口美国生物柴油减少较多

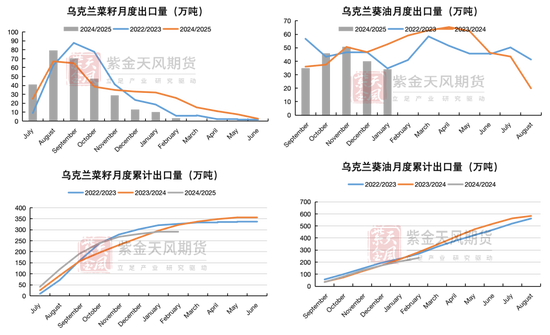

乌克兰旧作菜籽出口进入尾声

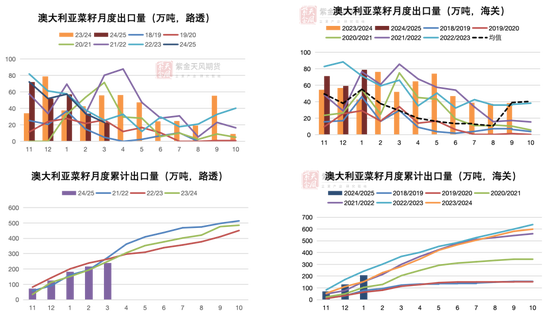

澳菜籽出口处于高峰期,随后将会下降

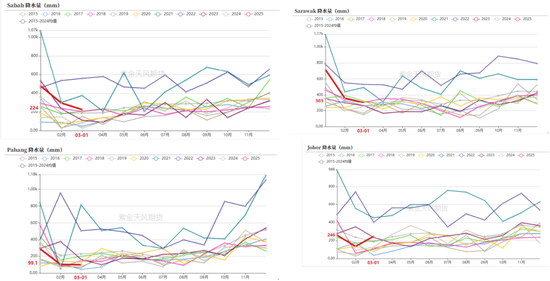

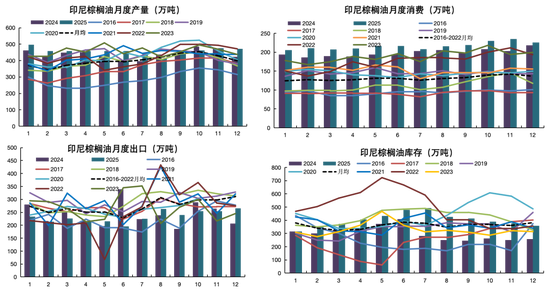

棕榈(7878, 112.00, 1.44%)油 今年以来马来西亚东部降雨多

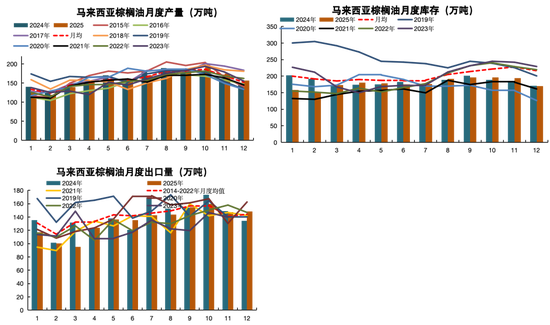

全年来看,马来西亚棕榈油库存压力不大 2025年马来西亚棕榈油产量持平或者略降。 出口将会受到印尼产量恢复的影响,出口下降。 上半年库存不高,下半年库存高一些,但是压力不大。

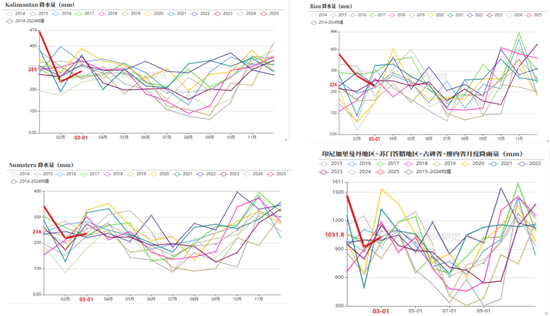

今年以来印尼廖内省和加里曼丹省雨水也多

今年印尼增产,但是需求是更大问题

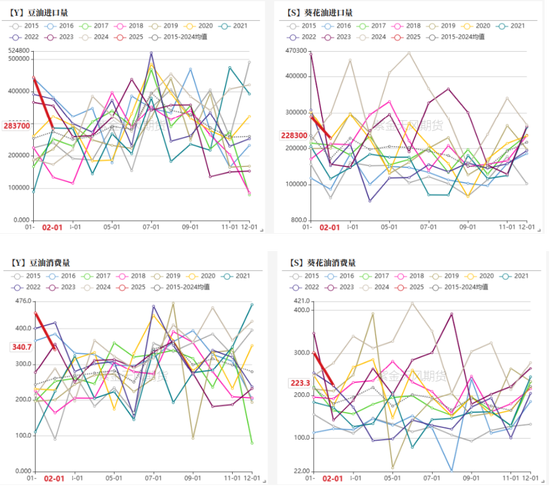

豆油(7630, 36.00, 0.47%) 美豆油相对便宜

生柴前景不明,2月美豆油消费量下降多

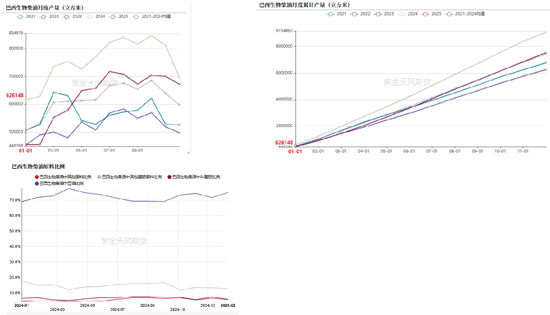

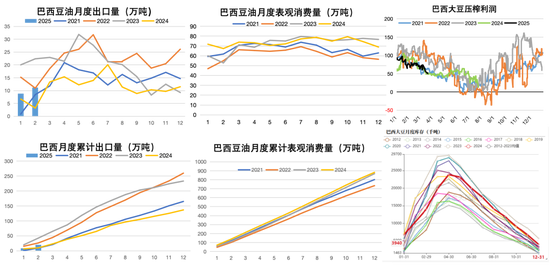

巴西生物柴油暂缓上调至B15,未来多出口豆油

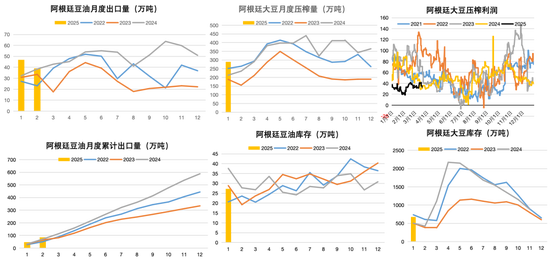

阿根廷豆油出口保持高位

阿根廷豆油出口保持高位

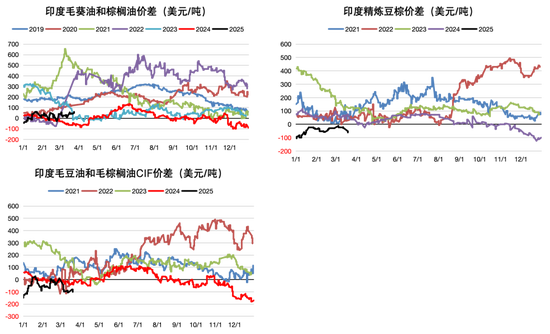

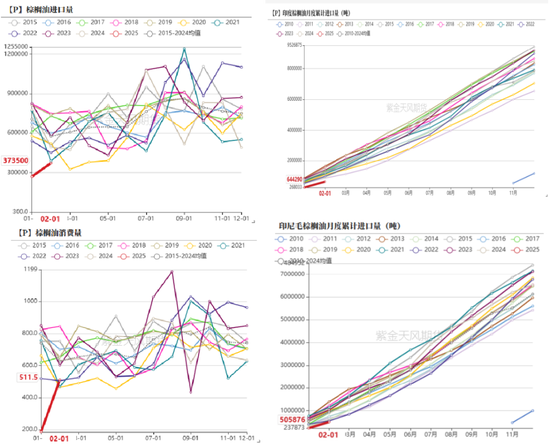

印度 印度毛豆油和毛棕榈油价差处于历史低位

印度棕榈油进口和消费均处于低位

印度豆油消费处于高位

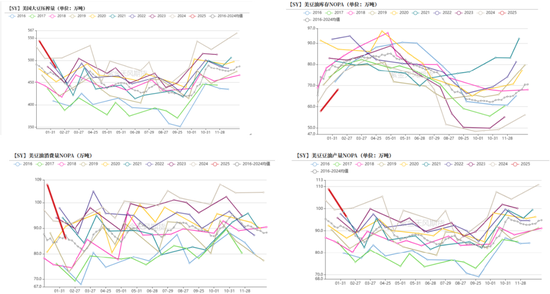

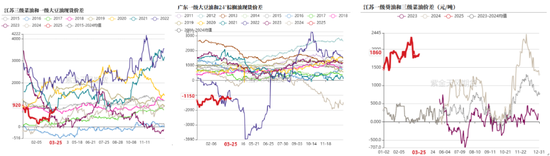

国内油脂供需状况 油脂价差

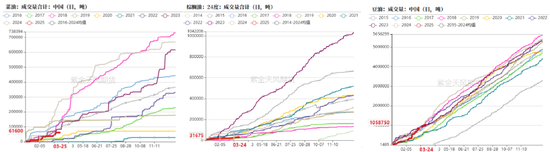

油脂成交

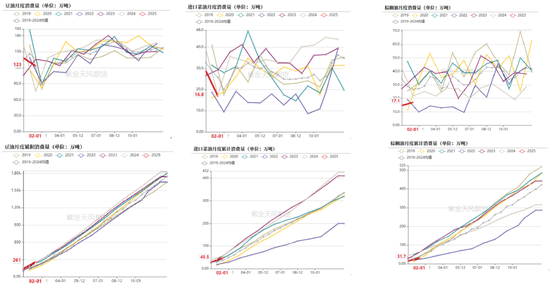

进口及压榨利润

油脂现货基差

国内油脂库存

油脂月度表观消费量

油脂月度平衡表

总结及展望 全球经济面临多方面压力以及原油(607, -8.60, -1.40%)价格弱势,生物柴油补贴较高,此前引领油脂大涨的生物柴油端需求驱动在逐步弱化。 美国生物柴油政策不明,美豆油消费偏差,进口原料出现下降,未来需要关注新年度合规义务量,豁免申请目前没被通过,但是如果通过减少300-400万吨原料,今年美国生柴原料消耗下降,美豆油24/25出口可能达100万吨。 欧盟生物柴油出口到美国减少明显,RME价格也受到能源价格的影响,RME生产利润低于平均水平,不利于欧盟对于油脂原料的消耗,美国对加拿大菜油即使加税,欧盟承载的量有限。 澳大利亚菜籽出口高峰即将过去,乌克兰菜籽出口处于尾端。欧盟菜籽菜油进口和出口都在减少。 印度24/25年度油脂消费同比下降,往年一般是增加的,可能和经济情形有关系,24/25年印度进口棕榈油可能减少100万吨左右。 全年看,马来西亚棕榈油库存压力不大,主要问题在于印尼,25年产量恢复,但是出口下降(中国国内豆油供应多,菜油上半年也多,暂时不需要进口太多棕榈油,印度更多进口豆油,来自美国和巴西,印度本土大豆(4521, -21.00, -0.46%)菜籽压榨也多,替代进口棕榈油需求),印尼生物柴油增量减少,最终可能不到B40。 市场认为国内最终也会对加拿大菜籽加税,而6月开始国内菜籽到港将会比较稀少。迪拜菜油数量相对稳定,不会有大的增量,俄罗斯菜油报价也高。美国对加拿大菜油即使加税,加拿大菜油再出口至欧盟,欧盟是非转菜油,出口价格和数量优势小。澳洲菜籽因为病害问题,国内尚不可以进口。 远月菜油未来供应收紧,还将偏强于豆油和棕榈油,4月初开斋节结束,棕榈油产量季节性增加,出口下降,如果后续产地累库加快,整体油脂还将面临下行压力。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: