来源:紫金天风期货研究所 【20250324】铁矿(805, -22.00, -2.66%)二季报:铁矿迟暮 行情回顾

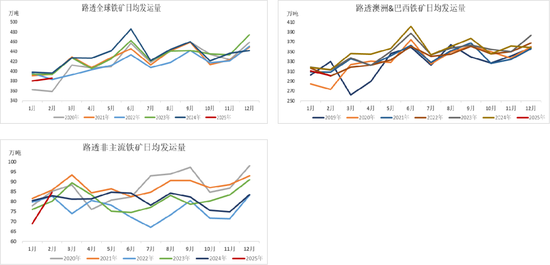

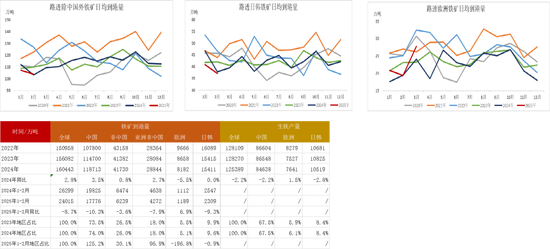

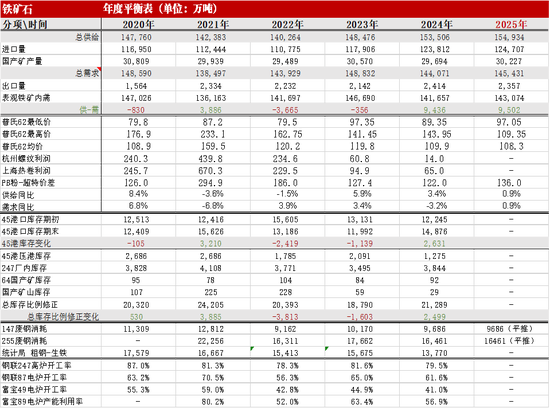

观点小结 供应 静态测算,25年中国进口铁矿同比增量700万吨(+0.5%)至12.45亿吨。澳洲地区矿山新增产能较多,预计发运比例提高。 唐山地区产量逐步恢复,25年国产精粉预计同比增530万吨(+1.8%)至3.02亿吨。 总供给同比增1428万吨(+0.9%)至15.49亿吨。 需求 国内:25年预计房地产降幅减缓,基建同比正增长,制造业持续向好;测算铁矿全年需求量14.56亿吨,同比增1520万吨(+1.05%)。 海外:预计25年海外主流铁矿进口国家的生铁产量同比维稳。 库存 25年2月底45港库存1.52亿吨,25年在矿山产能扩张速度大于需求增速的情况下,静态测算过剩情况或将超港口库存承受能力,因此大概率通过供应减量去达到铁矿再平衡,价格中枢承压下行。 风险点 ①天气因素影响发运;②矿山投产过程受阻;③俄乌局势变动;④国内外宏观政策扰动。 供应持续宽松 2025年一季度全球主流地区发运量受天气影响明显下滑

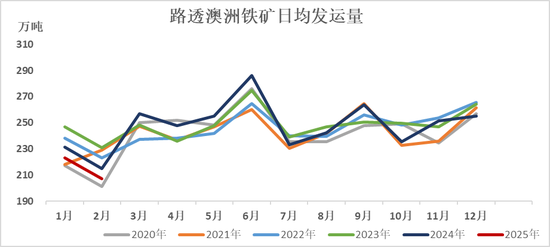

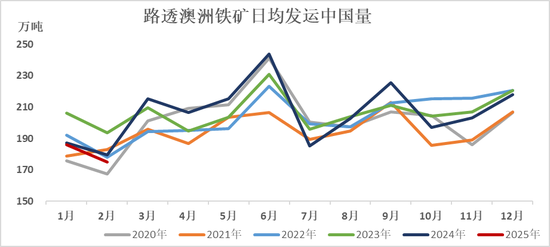

澳洲25年新增产能较多,发运增量预期明显 受天气影响,澳洲1-2月发运量显著低于去年同期,但3月的数据显示发运已经快速恢复,两度气旋的严重影响下,1-2月澳洲全球发运均值为215万吨/日,同比234.0万吨/日减8.1%;发运中国量日均181万吨/日,同比183万吨/日减1.1%,澳洲全年表现与去年同期基本持平。 根据产能扩增计划,25年澳洲地区主要产能增量来自西坡、铁桥、onslow三个矿山,在天气恢复正常的情况下,后续铁矿发运量或将维持较高增量。

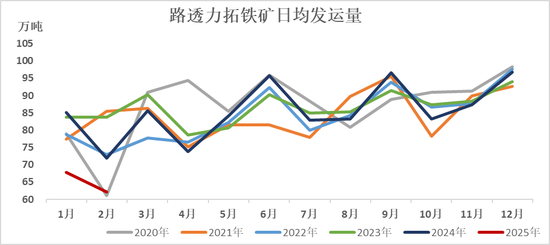

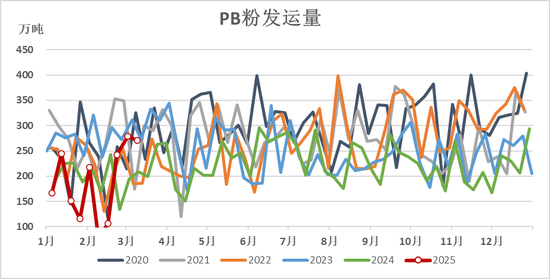

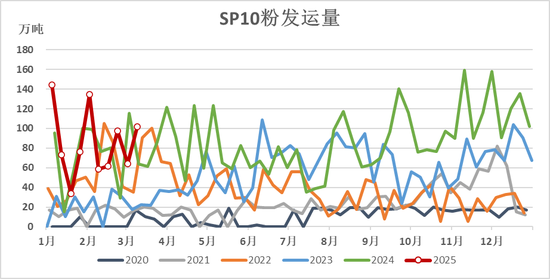

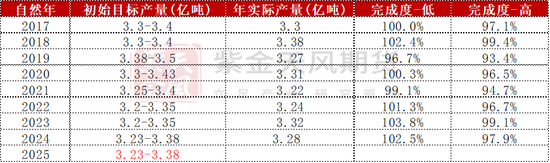

力拓2025年发运目标同比持平 力拓1-2月日均发运量65万吨/日,同比79万吨/日减17.7%。 2024年发运量3.13亿吨,较去年3.16亿吨略降0.95%。SP10发运量全年维持较高水平,挤占部分PB份额,该情况2025年一季度仍在持续,后续预计在替代矿区投产后逐步改善。 西坡矿区计划25年建成并投产,用于维持PB粉生产。 力拓2024年全年发运量基本完成目标。2025年全年发运目标为3.23-3.38亿吨水平,与2024年一致。

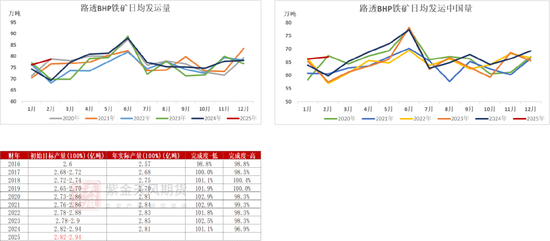

2025年BHP无新增项目投产 1-2月BHP日均发运量77万吨/日,同比72万吨/日增6.9%。 25财年二季度BHP100%权益产量7307万吨,同比增1%。预计2025年产量贴近目标上半区间。BHP在2025年并无新增项目投产。 由于提前重启第二座选矿厂和恢复闲置球团厂产能,Samarco四季度产量为147.1万吨,环比增14%,同比增13%。且预计到2026财年球团年产能将提升至约1600万吨(100%权益)。2025财年目标维持500万至550万吨(100%权益基准),预计产量处于区间上沿。

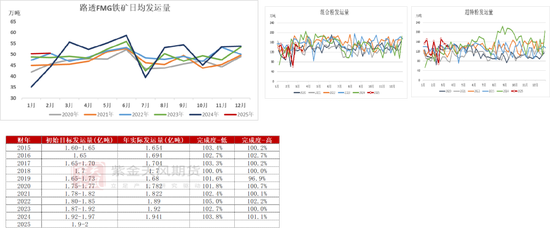

25财年FMG目标区间扩大,铁桥项目预计达到满产

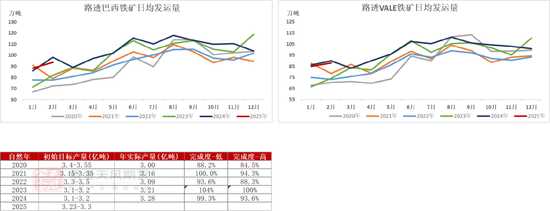

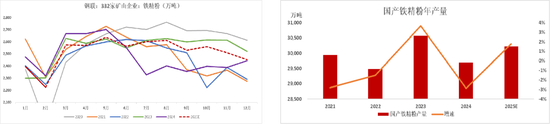

未来两年VALE净新增产能预计近3000万吨 1-2月巴西发运量维持高位,日均91万吨/日,同比92万吨/日减1.1%;VALE发运量也处近五年高位,日均87万吨/日,同比88万吨/日减1.1%,巴西增发量主要来自vale。 24年四季度VALE总产量8.527亿吨,同比减4.6%,24年VALE总产量32.77亿吨,同比增2.0%,季报显示,Vale采用了优先生产利润较高的产量进行投资组合优化决策,南部系统产量虽降,但北部系统S11D矿区产量创下新高。 25年Vale的产能或将进一步提升,预计2025年中一期投产新增产能1000万吨,Capanema项目预计2025年上半年投产,新增1500万吨产能。S11D +20矿区后续或将释放产能。

2025年主要地区铁矿产能预计增加近5000万吨

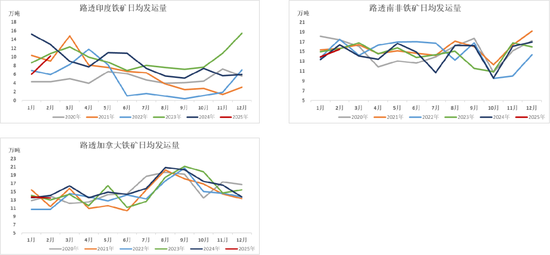

25年印度出口或持续强势

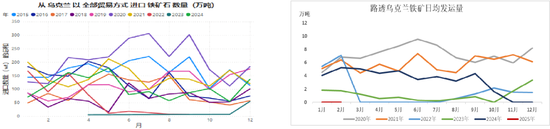

乌克兰变数犹存

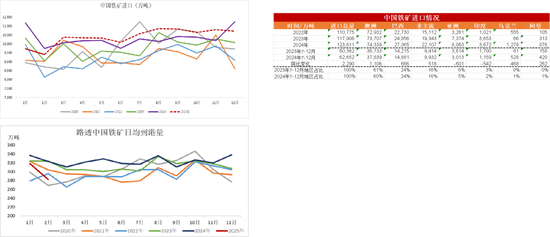

25年国内总供给预计增1520万吨 25年进口总量预计同比增900万吨至12.47亿吨 2024年中国海关进口铁矿12.45亿吨,同比增900万吨或0.7%,2025年1-2月中国海关进口铁矿1.91亿吨,同比下降8.4%,但下降的主要因素为天气带来的发运受阻,后续进口量或将较快恢复。2024年,进口增量来源于巴西矿和非主流矿,其中非主流主要贡献地区为乌克兰,Vale在阿曼建设选矿厂变相增加其出口中国数量。 预计2025年进口矿增量主要体现在澳矿,受钢材价格触底回升,需求总量具备一定韧性,叠加当前企业铁矿石库存偏低的现实,2025年铁矿石进口量或仍将达到12万亿吨以上。

唐山国产矿逐步恢复,25年产量预计同比增2%

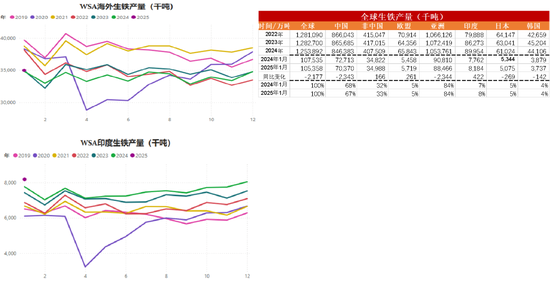

海外生铁产量偏低 24海外生铁总量下降,印度继续增长

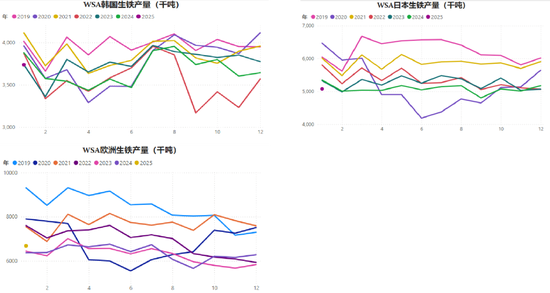

25年海外主流铁矿进口国家需求暂稳 24年日本铁水累计6102万吨,同比降201.7万吨或3.31%,在日本央行加息预期下,25年生铁产量仍有下降可能。 24年韩国铁水累计4411万吨,同比降109.8万吨或2.42%,25年生铁产量预计同比持平。 24年欧洲铁水累计7641万吨,同比增114万吨或1.51%,当前地缘局势或有改善,则25年欧洲生铁有增量预期。

24年海外到港同比先弱后稳

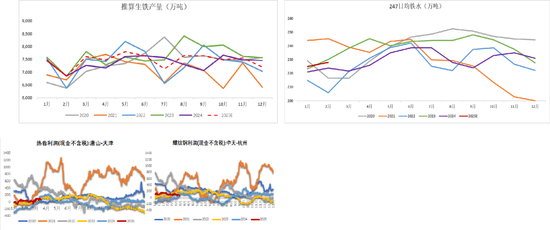

国内需求稳增长 25年生铁预期前高后低,同比增幅0.5% 24年生铁测算产量8.85亿吨,累计同比降3.4%。一季度在悲观情绪及弱现实需求下钢厂检修水平较高,生铁产量没有明显增长;二季度需求水平随着季节性有所好转,生铁产量复产速度加快;三季度终端需求同比下滑,

热卷(3668, -61.00, -1.64%)

累库明显;四季度宏观政策刺激下,成材利润大幅好转,铁矿需求增加。 2025年生铁测算产量为8.95亿吨,预计同比小幅增长0.5%。2025年在政策托底情况下,生铁产量预期同比增0.5%。

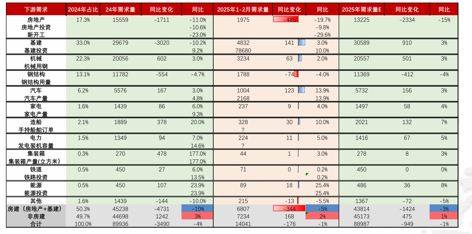

25年预计房地产降幅减缓,基建同比正增长,制造业持续向好

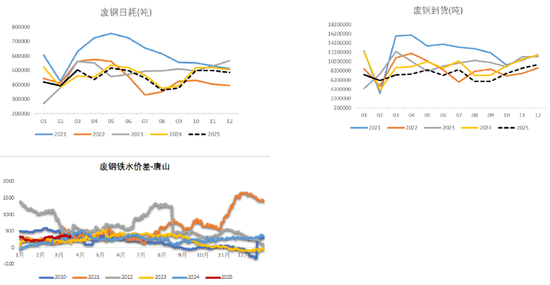

25年废钢消费量预计同比持平

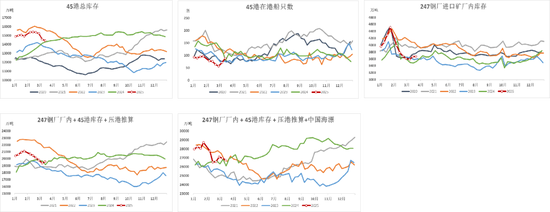

总库存高位回落,品种分化明显 25年铁矿延续供需宽松态势,累库压力较大

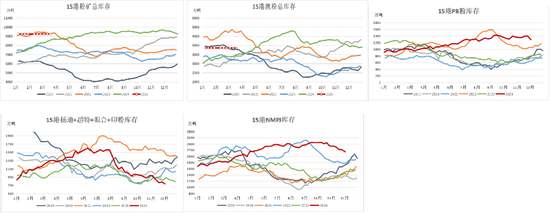

库存品种粉化明显,巴西矿、PB粉库存偏高

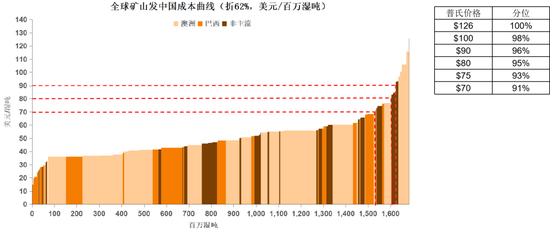

铁矿80-85美金成本附近支撑偏强(发中国减量5%)

平衡表 年度平衡表 供给端:静态测算,25年进口量12.47亿吨,同比增900万吨(0.7%);国产精粉3.02亿吨,同比增533万吨(1.8%);总供给1520亿吨,同比增1520万吨(1%)。

需求端:铁水产量8.9亿吨,系数1.6折算,铁矿需求量14.55亿吨,同比增1400万吨(1.0%);出口2300万吨,同比持平;总需求14.54亿吨,同比增1520万吨(1.05%)。

在矿山产能扩张速度大于需求增速的情况下,静态测算过剩情况或超港口库存承受能力,因此大概率通过供应减量去达到铁矿再平衡。

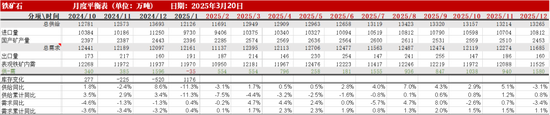

月度平衡表

作者:康健 从业资格证号:F03088041 交易咨询证号:Z0019583 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: