来源:紫金天风期货研究所 【20250318】【镍云评论】交易过剩现实 观点小结 2025年3月18日,沪镍(131810, -1740.00, -1.30%)主力2505合约开于133860元/吨,收于129490元/吨,日内高点133860元/吨,低点128830元/吨,日跌2.87%。至此,镍价重回13万元/吨以下,基本收回前两周的涨幅。 自2月底以来,沪镍盘面走势一路向上,市场情绪有所好转,期间纯镍供需格局并未发生明显变化。镍价上涨主因短期镍矿供应紧张和主产国印尼政策扰动,导致市场对镍成本抬升的预期增加。但综合来看,菲律宾方面,镍矿发运量减少系季节性因素,且当前随着南部苏里高矿区雨季即将结束,部分矿山陆续报盘装期;印尼方面,由于传统斋月的影响,镍矿供应偏紧的趋势或延续至四月,但短期扰动未改长期供应格局,从全年来看,印尼MHP项目的投产将导致电积镍产能的持续释放。 后续来看,纯镍过剩局面已成定局,且库存短期内不断累增,这也预示着精炼镍需求不足的现实。此外,镍作为供应集中的品种,市场对资源端扰动的敏感性也会相应提升。当前镍价单日面临深度回调,市场情绪尚未完全统一,建议投资者谨慎观望。 1 行情回顾 2025年3月18日,沪镍主力2505合约开于133860元/吨,收于129490元/吨,日内高点133860元/吨,低点128830元/吨,日跌2.87%。 图1:NI2505合约价格走势(元/吨)

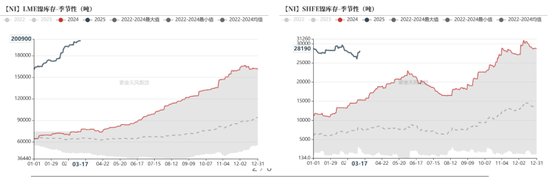

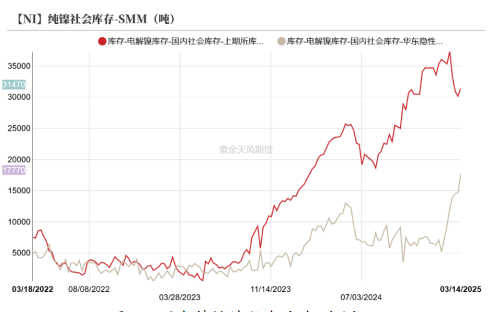

2 基本面变化情况 (1)纯镍:累库风险加剧 截至3月17日,LME镍库存环比上周增加0.3万吨至20.09万吨,LME库存首次突破20万吨。SHFE镍库存环比上周增加0.15万吨至2.82万吨,环比增5.56%。 截至3月14日,国内社会库存(包含上期所、华东社会库存)环比上周增加0.45万吨至4.92万吨,周增9.96%。 图2:交易所精炼镍库存(吨)

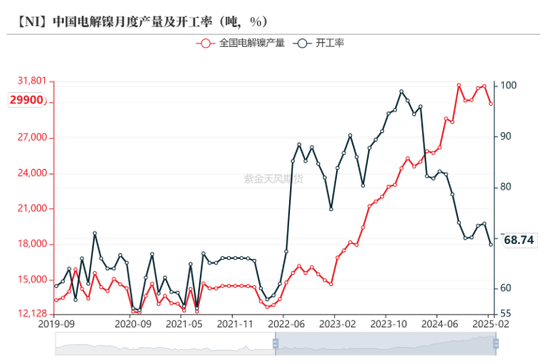

(2)精炼镍:产能仍在释放 截至2025年2月,电解镍月度产量为2.99万吨,同比去年增加21.5%。二月份受春节假期影响,华东、华南等地产量小幅下降,且东北地区厂家出板日期延后,精炼镍产量环比有所下滑;目前华东年初新投产线持续增加,其他地区维持正常生产,预计精炼镍开工率重心或小幅上移。 图4:中国电解镍月度产量及开工率(吨,%)

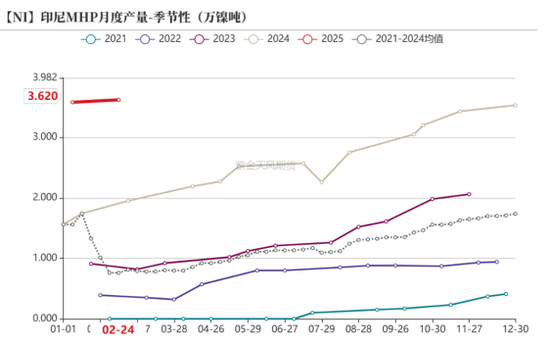

印尼MHP产能呈现高速增长的态势,自去年国内企业项目投产后,产能增速有所加快。截至2025年3月,印尼MHP产量环比增加0.3万吨至3.92万吨,环比增8.29%。在2025年仍有一定体量的MHP产能释放预期下,电积镍生产或将获得充足的原料供应。 图5:印尼MHP月度产量(万镍吨)

(3)印尼近期政策梳理 印尼政府对PNBP(非税国家收入)提出相关调整建议。镍产业链方面,提议镍矿税率从固定的10%改为14%-19%,镍铁税率从2%调整为5%-7%,镍生铁税率从5%调整为5%-7%;镍铳税率从2%调整为4.5%-6.5%,按照HMA价格浮动调整,并取消windfall tax(暴利税)。 在2024年3月,APNI(印尼镍矿商协会)曾就修改印尼镍产品资源税相关提案进行市场调研,近日印尼能矿部再提此修订案,建议落地但并无政策实施细节,目前该法案修订案仍未下定论。 2025年3月1日,印尼能矿部发布文件称将调整金属矿产基准价格(HMA)的计算方式。基准价格将在每月1日和15日更新,由每月初修改一次,改为每月初及月中各修改一次,第一周期HMA基于上月5日至25日LME现货结算价均价。 值得注意的是,此次新规新增了矿产产成品销售基准价(HPM),但执行对象仍为“IUPK/IUP(采矿许可证)持有者”,新增镍产品所对应的镍冶炼企业并不在内。且由于HPM与市场价格存在分歧,目前尚在调整中,该政策短期的指导力度存疑。 印尼总统普拉博沃发布2025年8号总统令,宣布自然资源出口外汇管制政策(DHE SDA)。从2025年3月1日起,采矿业、种植业、林业和渔业部门出口商需将100%的外汇收入存入国家银行特别账户,期限12个月。此举对印尼镍加工产品的出口暂无直接限制,但是外汇获取难度的增加可能隐性增加矿商的投资成本。 此外,今日印尼股市创下十多年来的最大跌幅,并自疫情以来首次触发交易暂停,雅加达综合指数一度下跌7.1%,为2011年9月以来最大盘中跌幅。印尼经济和消费者支出疲软的担忧持续打击投资者情绪,若雅加达综合指数触及下一个关键临界点—10%的跌幅,可能触发再一次暂停交易。印尼盾兑美元汇率下跌0.3%;该货币是今年亚洲表现最差的货币。 3 后续价格怎么看 前期沪镍表现出较为强势的上涨动能,市场情绪整体偏乐观,这与印尼政策频繁出台、镍矿成交价格坚挺有关。然而,精炼镍库存依然处于历史高位,LME仓单仍在不断增长,纯镍累库风险进一步加剧。此外,随着主产区雨季即将结束,镍矿供应或恢复宽松预期。综合考虑,我们认为本轮镍价反弹的高度和持续性或相对有限,供应端利好因素消减后,市场仍将继续交易基本面过剩现实。 作者:陈琳萱 期货从业证号:F03108575 交易咨询证号:Z0021508 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);