来源:紫金天风期货研究所 【20250318】【聚酯二季报】供需略改善,成本定价 PTA(5834, -4.00, -0.07%)观点小结 观点:PTA二季度计划检修高,供应检修兑现中,需求表现略不及预期,平衡去库,边际较Q1有改善。产业链估值来看,利润不高,定价锚在成本端,宏观和原油(607, -8.60, -1.40%)企稳后或有小幅反弹机会,关注月差阶段性正套机会。 一季度PTA冲高回落,主要跟随成本。1月前俄油受制裁成本推升,价格上涨,特朗普上任后地缘溢价下降,关税打压需求,油价下跌,PTA大幅回调。3月下后成本企稳,PTA震荡。 二季度平衡来看, 3-5月国内供应检修高位,需求端聚酯季节性改善,3-6月聚酯开工率评估90%、92%、92%、91%,终端订单一般,需求表现旺季不旺。二季度平衡维持去库60万吨偏上,供需面边际改善。 估值上,原油价格预估在65-75区间,石脑油供应偏紧裂解给90-110美元区间,PX

N预估180-250美元,PTA现货加工费预估200-250元,PTA近端主力预估区间在4500-5300元。 交易机会上,PX和PTA3月下起边际好转,但整体走势受宏观和油价影响较大,油价企稳后低多机会,持续向上驱动有限。月差关注正套机会。 风险点:原油大幅回调,调油不及预期

PX观点小结 观点:PX二季度检修带来阶段性改善,调油表现不及预期,持续向上驱动不大,PXN不高,关注计划外检修带来的反弹机会。 一季度PX供应检修不多,供需松平衡,跟随成本震荡。节后预期好冲高,随着成本下移,调油不及预期,仓单压制,盘面大幅下跌。 二季度平衡来看,国内供应无新装置投产,3月中下旬起检修增加,3-5月产量不高。进口端,上半年考虑调油需求季节性,预估H1月均进口量80万吨,H2进口有回升。需求端,PTA3-5月检修相对集中,但考虑新增产能有投产规划,需求产量保持高位。平衡来看,PX4-6月预期去库,平衡有改善。 估值上,原油价格预估在65-75区间,石脑油供应偏紧裂解给90-110美元区间,PXN预估180-250美元,PTA现货加工费预估200-250元,PX主力预估区间在6300-7500元。 后市来看,PX供需有季节性改善预期,绝对价格受成本影响较大,关注低多机会,趋势性不明显。 风险点:宏观政策风险,仓单压力

乙二醇(4641, -57.00, -1.21%)观点小结 观点:乙二醇存量供应高位,检修季去库不及预期,市场打压估值,近月合约缺乏驱动,预计偏弱震荡,09合约关注阶段性低买机会。 一季度MEG冲高回落,节前预期良好维持高位,节后随着煤油成本下塌,高利润刺激乙二醇存量供应高位,部分装置检修延后,情绪悲观下大幅走弱。 二季度平衡来看,国内新装置投产延后,但存量供应偏高,4月起计划检修增加,进口端3-5月预估不高,需求端聚酯负荷季节性改善,4-5月平衡预期有改善。但目前港口库存偏高,下游提货一般,去库表现略不及预期,向上驱动有限。 后市来看,近端库存压力偏高,国内检修量略不及预期,去库偏慢,近端合约预计偏弱看待,远月合约预计存阶段性低买机会,但平衡下半年仍有累库压力,驱动不强,阶段性区间震荡操作。 风险点:宏观政策风险,港口到港超预期

目录 关税打击终端需求 PTA:计划检修高位 PX:关注检修季 PTA链利润分配及估值 MEG:存量供应偏高

一季度PTA行情回顾 PTA一季度走势呈现冲高回落,受成本端原油影响较大。 1月初美财政部对俄能源公司进行制裁,加剧原油供应紧张,我国地炼对俄油依赖较高,制裁带来成本上移,PTA跟随成本大幅上涨。 进入1月中下旬,随着美总统特朗普上任,市场对于加关税及打压通胀的预期担忧,成本原油大幅下行。 节后产业链估值压缩至低位,制裁俄油问题造成地炼负荷低位,国内MX偏紧,聚酯链供需预期改善,盘面走强。 随着俄乌谈判,美国对我国关税进一步加码,以及对加墨关税不确定性,原油再度大幅回调,成本PX受仓单预期担忧,聚酯需求复苏不及预期,PTA大幅回调,PX表现偏弱,PTA盘面加工费有修复。节后走势偏弱。

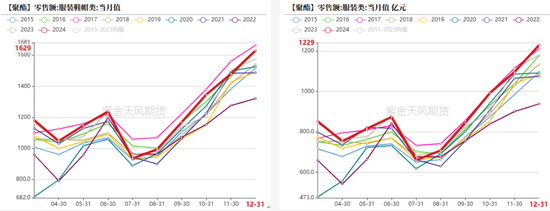

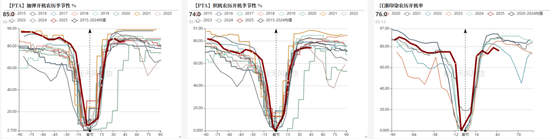

关税打击终端需求 纺服内需增速放缓 2024年我国纺织服装商品内需消费实现温和增长,但受到宏观经济放缓影响,各项增速均较上年有所放缓。 24年1-12月,全国限额以上单位服装鞋帽、针、纺织品类商品零售类值为8033.2亿元,累计同比增长0.3%,增速放缓。实物商品网上穿类商品零售额同比增速为1.5%。 25年年后来看,终端坯布库存压力相对偏高,节后订单表现不佳,内需表现有压力。

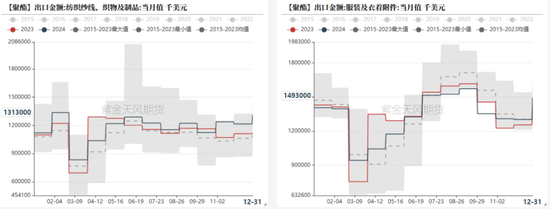

外需受关税影响加大 24年我国纺织品服装维持正增长,但是增速放缓,其中纺织品出口增速好于服装。四季度同比出口放量,与美国加关税预期下赶出口有关。 根据海关总署统计,2024年我国纺织品服装出口总额为3011亿美元,同比增长2.8%。其中,纺织品出口额为1419.6亿美元,同比增长5.7%,服装出口额为1591.4亿美元,同比增长0.3%。我国出口对美国、欧盟、东盟等主要贸易伙伴出口增势良好,对日本、土耳其、俄罗斯等市场出口负增长。 25年1-2月我国纺织品服装出口数据下滑。一方面高基数效应影响,另外特朗普上任后对我国加征两个10%关税,对我国直接出口服装影响较大。 今年1~2月,全国纺织品服装出口额为428.8亿美元,同比减少4.5%。其中,纺织品出口212.2亿美元,同比减少2.0%;服装出口216.6亿美元,同比下降6.9%。

下游订单不足,节后复苏慢

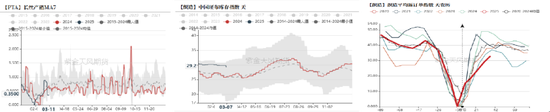

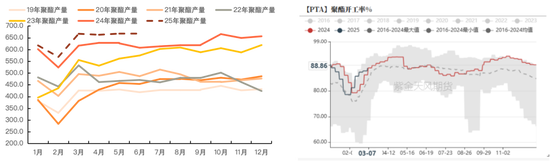

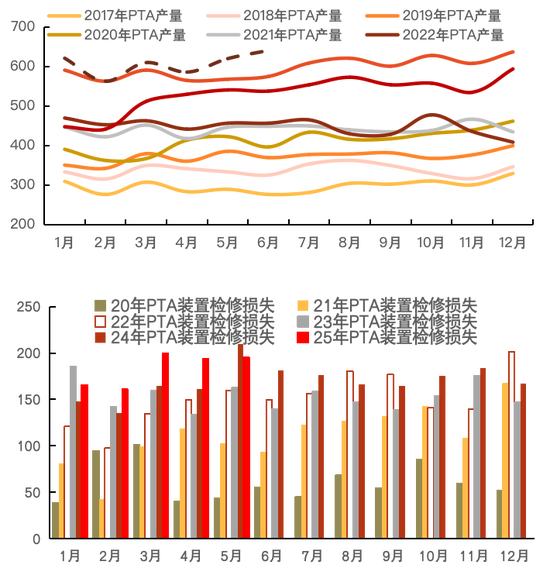

聚酯负荷重启偏慢

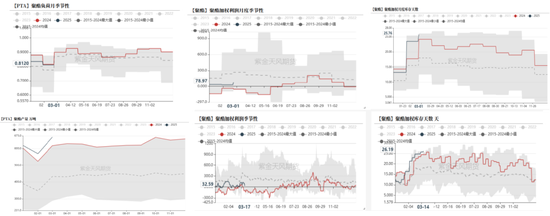

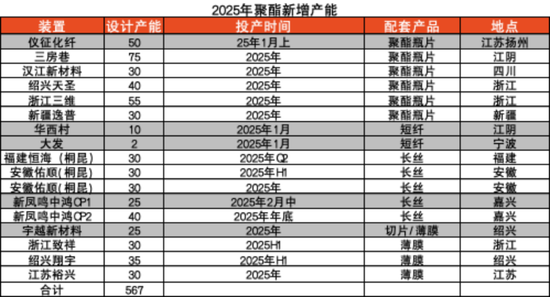

聚酯25年新产能按计划

聚酯二季度负荷评估高位

PTA:计划检修高位 PTA新装置投产量不低 25年全年国内PTA投产规划3套,海外规划一套,共计产能1020万吨, 目前独山能源3#12月底已经投产,虹港石化预计5月前后出料,三房巷预计下半年投产。 海外投产一套土耳其SASA150万吨,2月底投产,其原料主要来自土耳其和沙特,关注沙特Jizan出料情况。

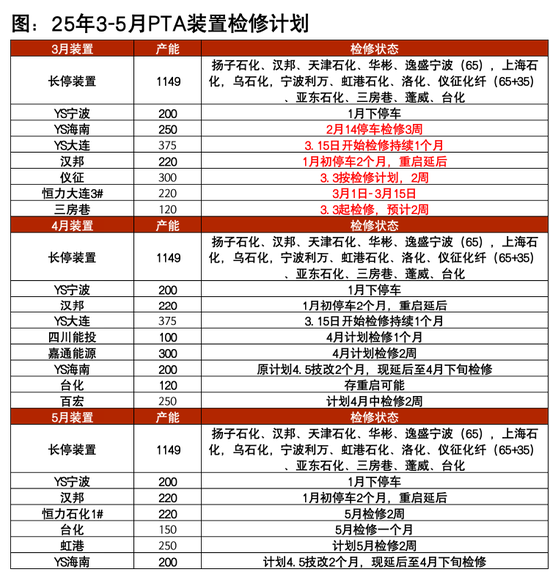

PTAQ2检修高位

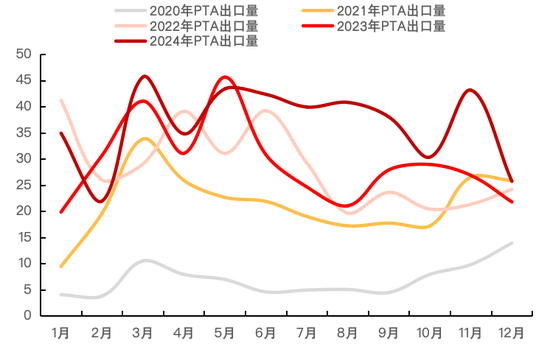

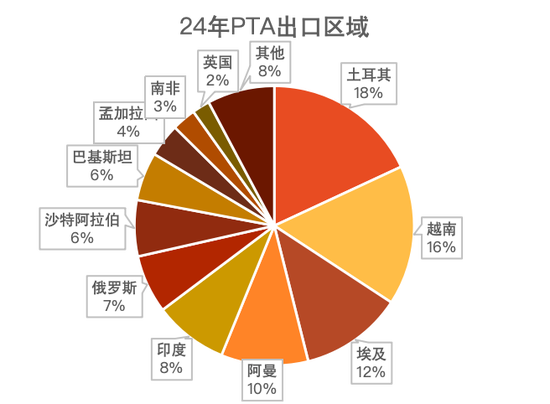

PTA出口预估持稳 24年全年PTA出口量442万吨,环比23年增长90万吨,阿曼、土耳其、越南、埃及等地出口增长明显。 25年评估来看,出口仍然是解决PTA国内压力的重要渠道,出口总量预估持稳,考虑到土耳其SASA已经投产,后续出口土耳其的量可能会有下降。 25年评估出口量1-2月30万吨,3-4月35万吨左右。

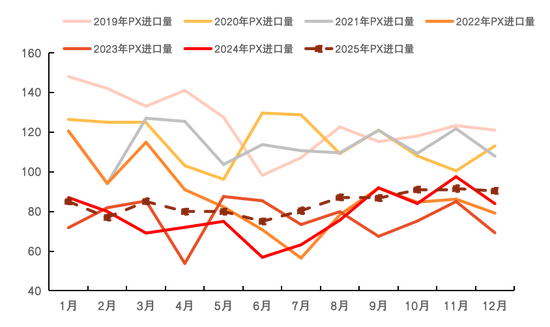

PTA季节性累库后开启去库

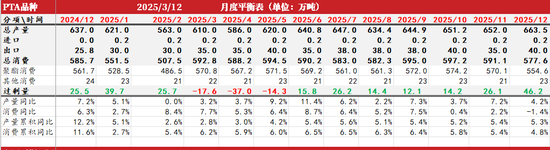

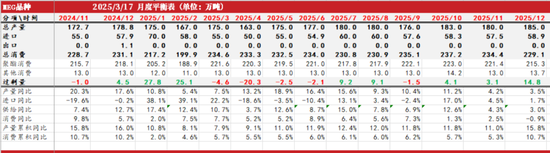

PTA平衡表 基本假设:独山能源3#1月完全贡献产量,虹港新装置5月投产。国内3-5月检修按计划,目前检修量维持高位,聚酯二季度3-6月负荷维持90%、92%、92.4%、91.6%季节性高位。 平衡来看,1-2月季节性累库65万吨附近,3-5月平衡去库明显,整体去库近70万吨附近,4月检修集中+聚酯负荷高位,去库幅度最大,3-5月去库把1-2月累库消化掉,整体库存量仍保持高位,目前供需边际有好转。随着成本下跌,供需略有好转,PTA加工费有所修复,整体产业链估值不高。

PX:关注检修季 一季度PX行情回顾 PX一季度“M型” 走势,整体冲高回落,受成本端原油影响较大。 1月初美财政部对俄能源公司进行制裁,加剧原油供应紧张,我国地炼对俄油依赖较高,制裁带来成本上移,PX跟随成本大幅上涨。 进入1月中下旬,随着美总统特朗普上任,市场对于加关税及打压通胀的预期担忧,成本原油大幅下行。 节后产业链估值压缩至低位,制裁俄油问题造成地炼负荷低位,国内MX偏紧,聚酯链供需预期改善,PX走强。 随着俄乌谈判,美国对我国关税进一步加码,以及对加墨关税不确定性,原油再度大幅回调,PX受仓单预期担忧,PX表现偏弱,一度创出新低。

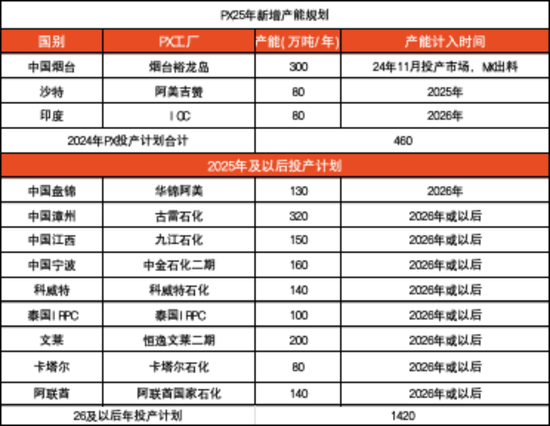

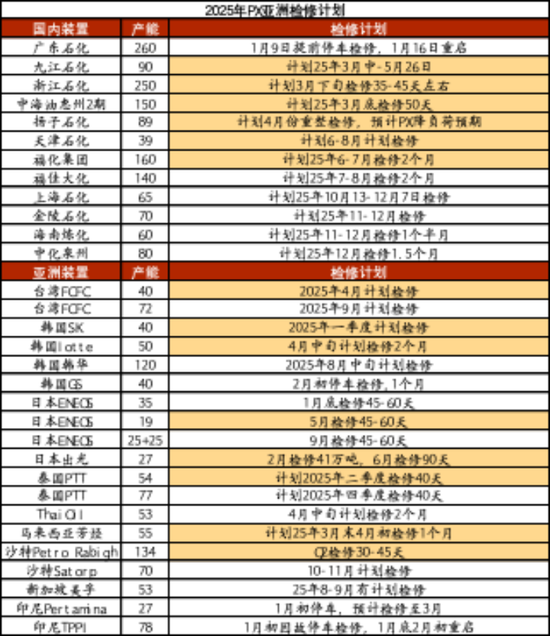

25年PX新增产能少

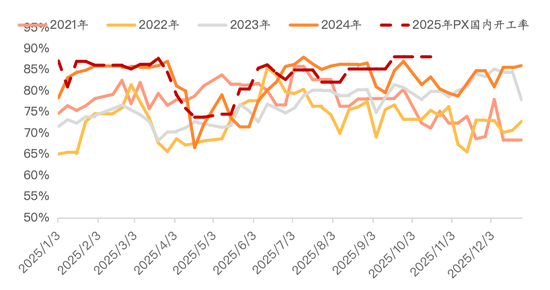

亚洲二季度有检修计划

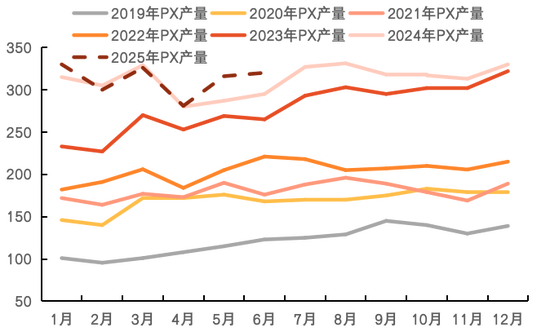

PX产量持稳

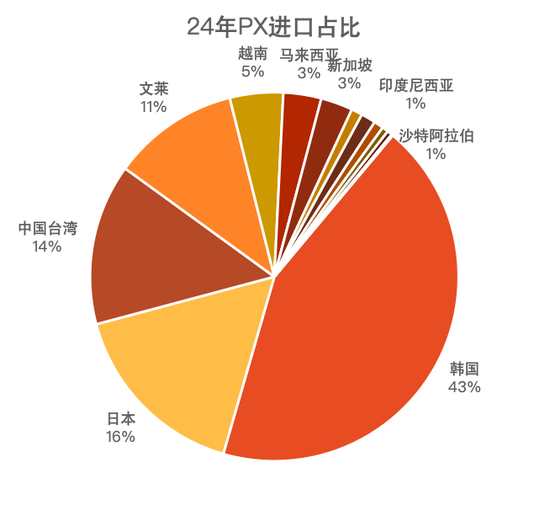

PX进口评估环比增加

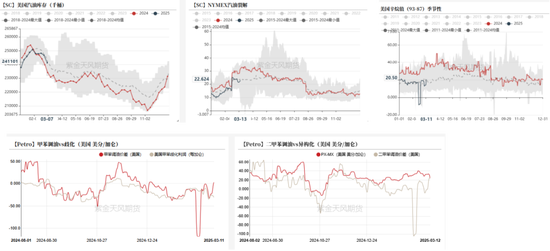

美国汽油库存季节性下降

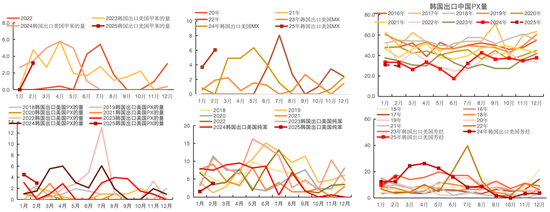

美韩套利空间不大

韩国出口美国芳烃前高后低

PX平衡预估 供应来看,上半年PX无新增产能,国内产量变化主要来自检修变化,3月中下旬起检修增加,3-6月供应环比下降,上半年预估平均产量312万吨。 进口端,上半年考虑调油需求季节性增加,下半年下降,但总量低于前两年。预估上半年月均进口量80万吨,下半年月均进口量87.8万吨。 需求端,PTA3-5月检修相对集中,但考虑新增产能有投产规划,需求产量保持高位。 平衡来看,PX4-6月预期去库,3月下-5月供应端检修相对偏高,5-6月需求端PTA产量位于维持高,平衡预期有改善。

PTA链利润分配及估值 上下游利润分配

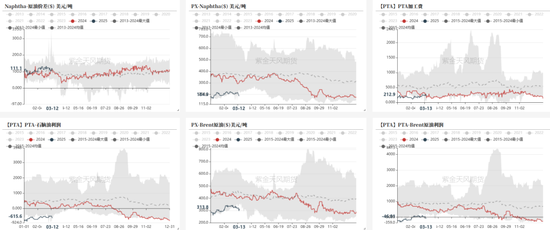

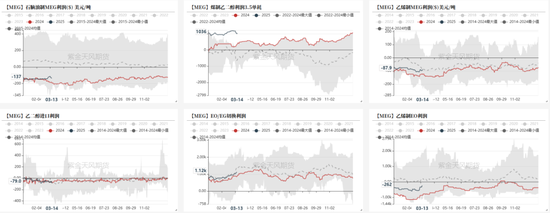

PTA产业链估值 二季度来看,产业链估值相对低位,供需边际好转,产业链的锚点原油端,石脑油裂解评估偏强,PXN季节性有修复。 估值上,原油价格预估在65-75区间,石脑油供应偏紧裂解给90-110美元区间,PXN预估180-250美元,PTA现货加工费预估200-250元,PX主力预估区间在6300-7500元/吨,TA主力预估区间在4500-5300元/吨。 策略上,PX和PTA3月下起边际好转,但整体走势受宏观和油价影响较大,油价企稳后低多机会,持续向上驱动有限。月差关注正套机会。

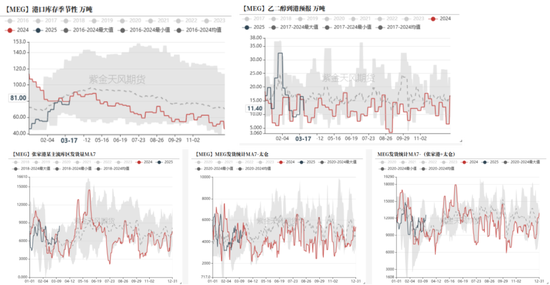

注:PX美元兑人民币汇率按7.25估计,关注汇率变化 数据来源:紫金天风期货研究所 MEG存量供应偏高 一季度MEG行情回顾

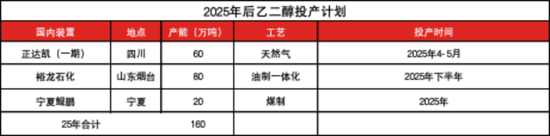

EG投产计划不多

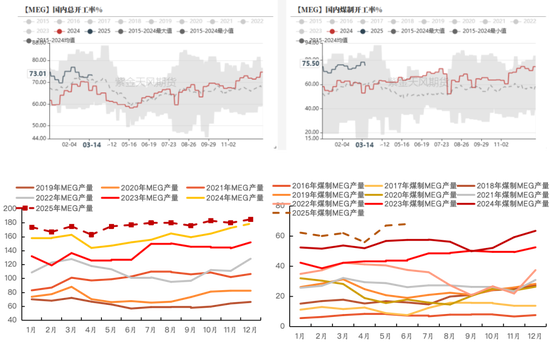

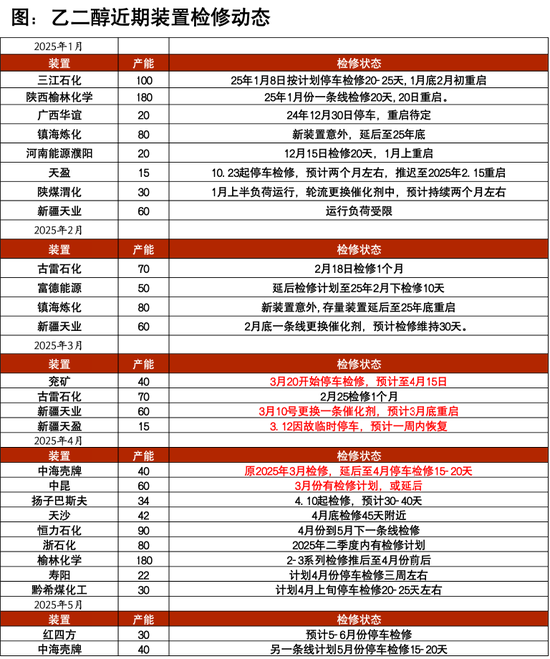

乙二醇产量高位,部分检修计划延后

乙二醇4月计划检修相对偏高

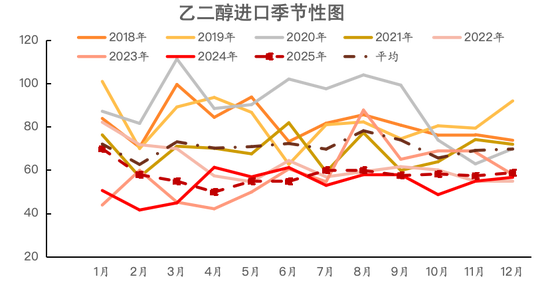

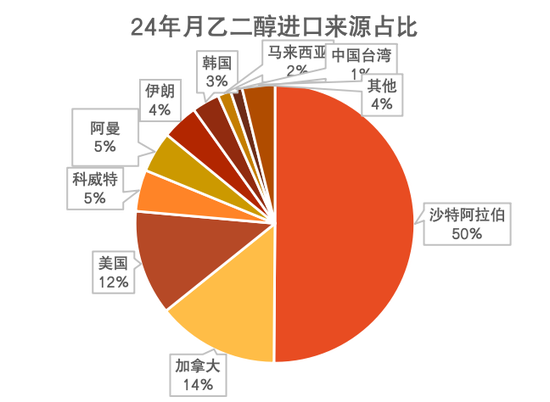

乙二醇1-2月进口高,二季度或有改善 24年来看,全年进口乙二醇647万吨,月均进口54万吨附近。进口主要地区沙特、加拿大、美国、科威特、阿曼和伊朗。 从进口地区来看,进口主要来自中东和北美,四季度马来西亚和台湾出口国内增加。 25年来看,24年底海外检修量低,出口保持高位,1-2月进口评估70万吨和58万吨。进入25年后中东地区检修增加,北美寒潮影响装置有停车,一季度海外检修偏高,3-5月进口量预计不高,目前评估55、50、55万吨。25年评估月均进口58万吨,环比增加。

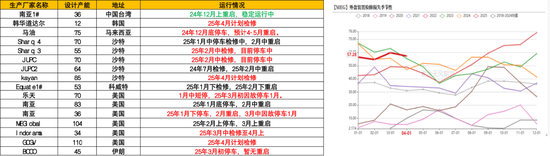

海外检修Q1不低

港口去库不及预期

乙二醇煤制效益不差

数据来源:紫金天风期货研究所 乙二醇平衡表 基本假设:新装置60万吨预估4-5月出料,国内4月检修计划偏高,海外进口量二季度整体评估不高,全年进口环比增长。 供需端,国内产量3-5月检修增加,年内负荷低位,平均开工率70%,全年平均开工72.6%左右。进口端,海外检修集中预估3-5月不高,50-55万吨,考虑近洋台湾、马来西亚装置重启,下半年海外检修不高,全年进口评估增加,月均58万吨。需求端,聚酯3-4月能维持旺季开工,后续观察库存压力,终端表现一般。平衡来看,二季度格局好转,4月平衡偏紧改善,但去库有限,下半年负荷高位下有小幅逐步累库压力。 策略上,近端库存压力偏高,目前国内检修量仍不高,去库预期偏慢,近端合约预计偏弱看待,远月合约预计会有阶段性低买机会,但平衡下半年仍有累库压力,驱动不强。

作者:刘思琪 从业资格证号:F3047966 交易咨询证号:Z0015522 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。

【开户政策收藏】:政策一:品牌期货公司,公司最低手续费(交易所手续费+1分起!);政策二:炒单及大资金享高比率手续费返还(加客服详询);政策三:可申请交易所保证金比率;政策四:享价格199元/年论坛prime会员资格论坛精华贴免回复查阅。