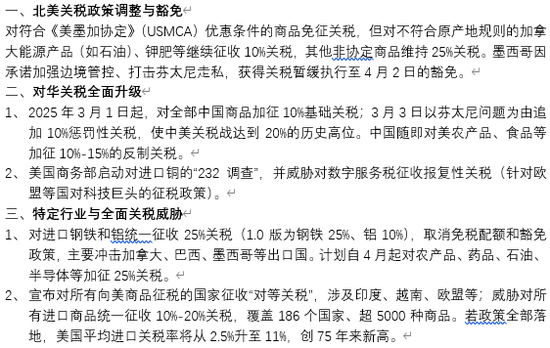

来源:紫金天风期货研究所 【20250317】原油(607, -8.60, -1.40%)二季报:弱现实下的可能性 观点小结 自一月份以来,原油出现较为明显的冲高回落,其中高点甚至一度冲破24年8月以来的高点,低点也在近期跌破了自22年以来的新低,波动率方面呈现较去年年底有部分程度的放大。我们认为,当下OPEC确认4月份回补产量声明已出,叠加当下频出的特朗普关税政策,原油后续转弱的态势较为明显,价格重心或有进一步下移的可能,下边界参考至页岩油盈亏平衡线65-60美元/桶左右,后续重点关注价格走弱后OPEC的表态反复和伊朗方面制裁的落地情况。 宏观和地缘方面,当前弱宏观继续延续,大类资产均不同程度在定价美国衰退,但是需要注意的是当前对原油而言,WTI的资金多空比已经趋近历史低位,这也暗含资金对宏观的表达有一部分超调的风险,关注后续宏观企稳后可能出现的弹性恢复;地缘端来看,当前既有的俄乌、中东等地缘冲突均趋向缓和,后续地缘溢价的出现可能为美国高压下部分受制裁国的反制,就当前事件来说整体地缘溢价回吐较为明显。 基本面方面,春检下的弱现实的阴霾逐渐消散,随着汽油旺季的逐渐临近,炼厂端的现货采买需求也逐渐显现,关注后续贴水逐渐走高对月差方面的传导路径,其或将成为Q2油价向上的主要驱动。 相关资产和波动率方面,金油比和铜油比有继续冲击新高的可能,波动率方面将进一步维持高位,OPEC产量回补政策落地以后,可以关注EFS价差逢低买入的操作。

行情回顾 行情回顾

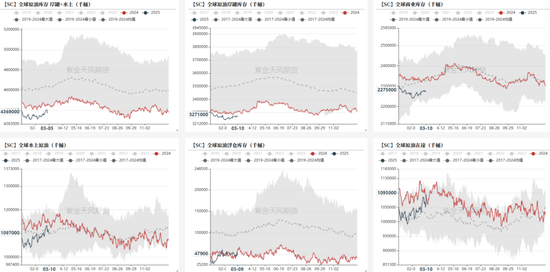

库存结构概览

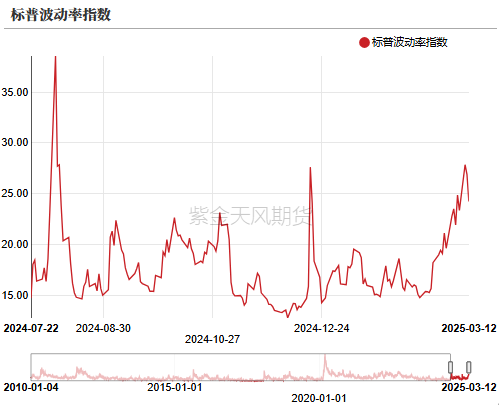

美国政策的变数是引发年初高波动的直接原因

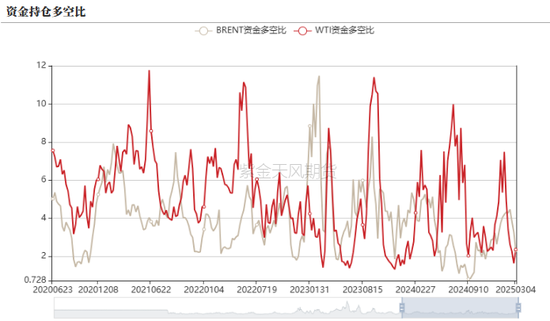

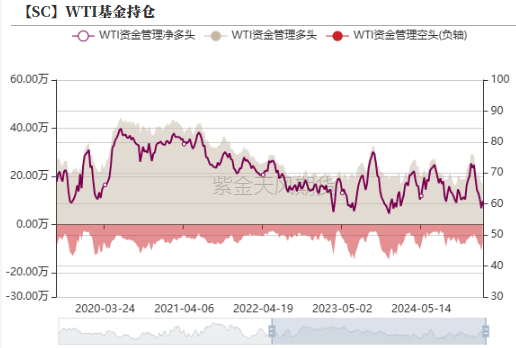

宏观转弱也带来了资金端的集中弱势表达

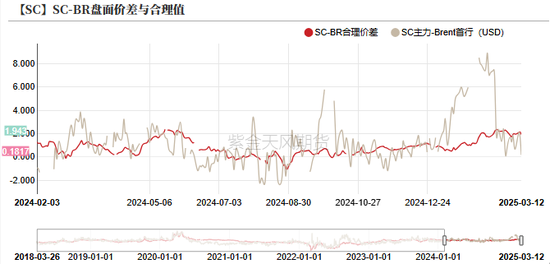

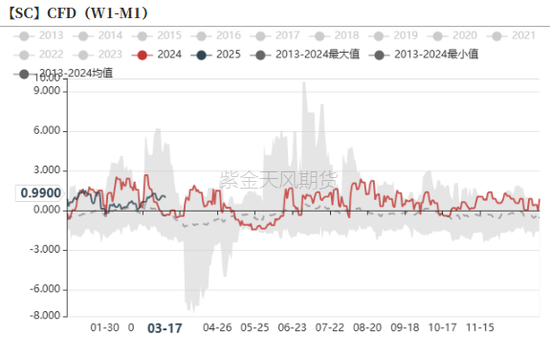

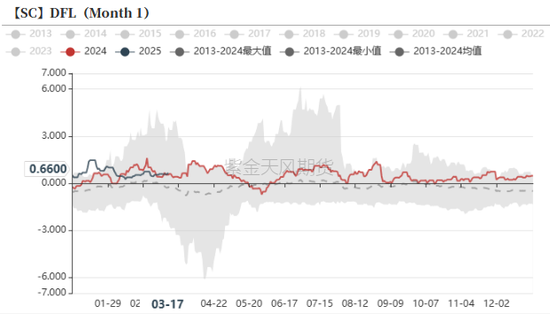

内外价差的劈叉

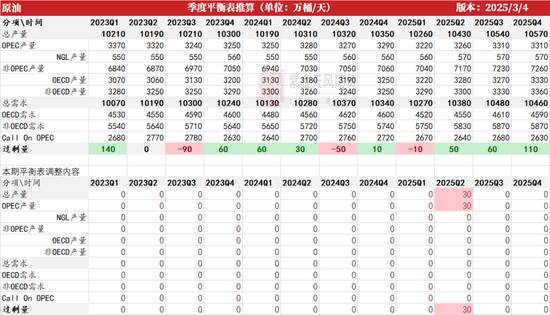

平衡表显示结构性过剩将于Q2开启

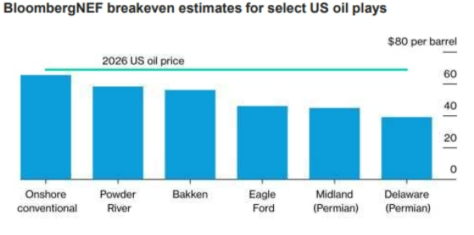

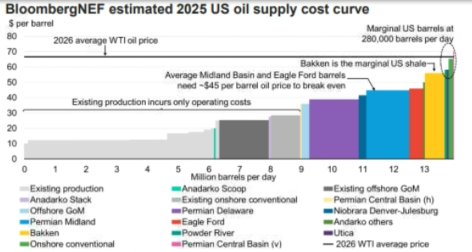

页岩油的成本支撑力度 边际成本来看,Onshore conventional>Powder River>页岩油。 其中拆分来看,Bakken是美国页岩油的边际成本线,价格大概为56美元/桶,运营成本大概为30美元/桶左右,页岩油整体的收支平衡成本线约为45美元/桶。 若以价格支撑机制来评估底部空间,可以发现过往当WTI跌破50美元/桶时,页岩油生产商将大幅削减钻机活动,并且通过供给侧收缩形成“价格安全垫”,推动油价反弹至60-65美元/桶的支撑位。

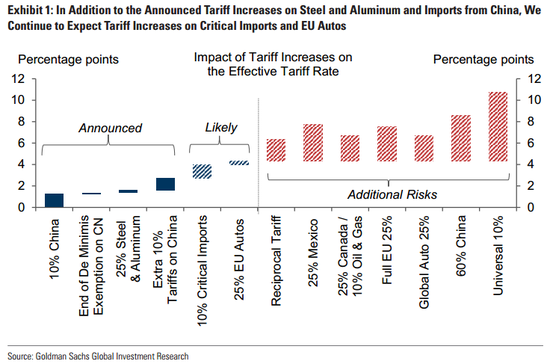

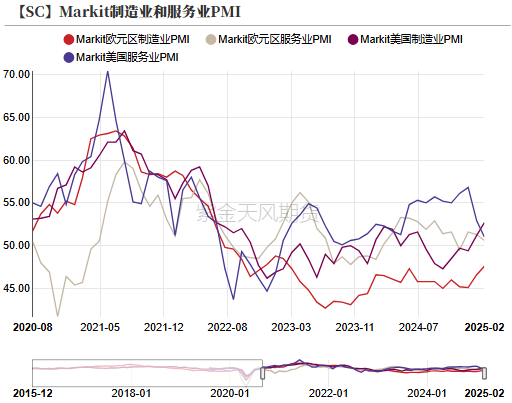

宏观:衰退情绪的放大 特朗普上任后的关税政策

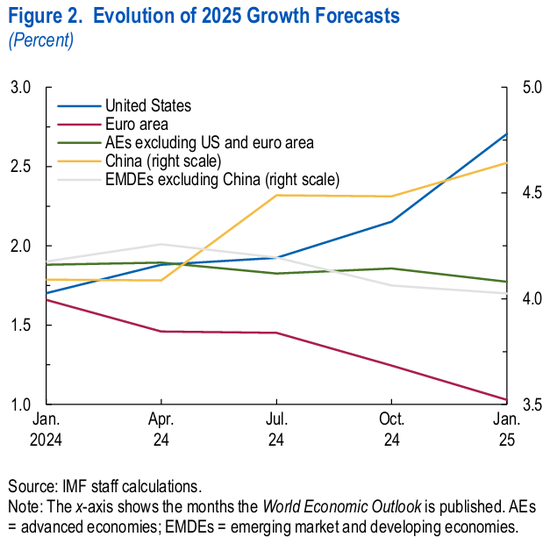

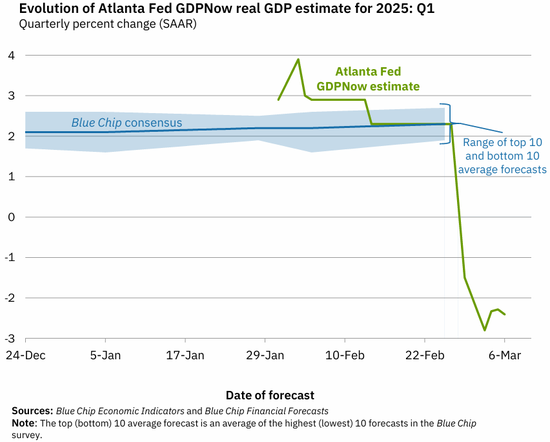

市场对全年经济的预期的变化 站在年初的角度来看,今年市场机构对中美的经济预期都较为乐观,其中IMF方面的数据显示,对2025年和2026年的全年经济预期是3.3%,低于3.7%的历史平均水平(2000年-2019年),其中1月份的报告显示,美国方面基于强烈的财富效应、略宽松的货币政策立场和有利的金融环境,给了2.7%的增速预测,中国考虑到去年一揽子的财政刺激政策的延续,也给了4.6%的增速预期,都较前期有一定程度的上调。 随着特朗普的关税政策的不断加深,市场也在不断修正美国经济的预期,其中以亚特兰大联储的GDPNow模型结果来看,一季度美国的GDP增速从之前的2.1%下修至-2.4%。

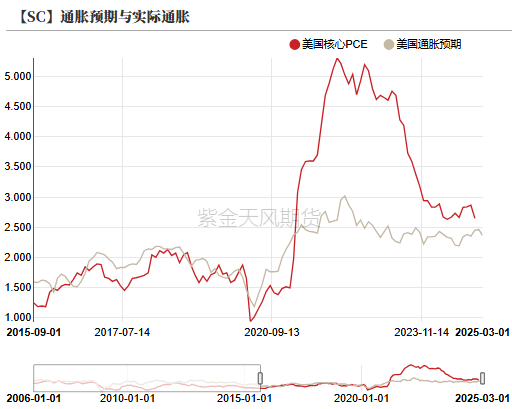

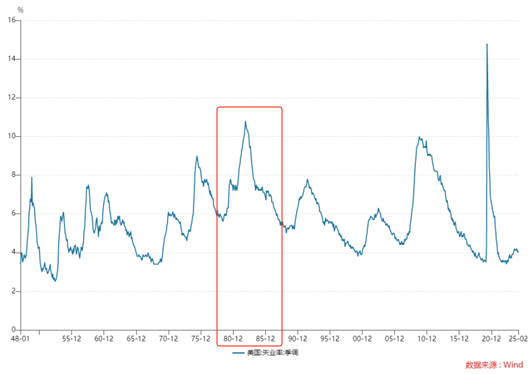

海外滞胀情绪的不断发酵

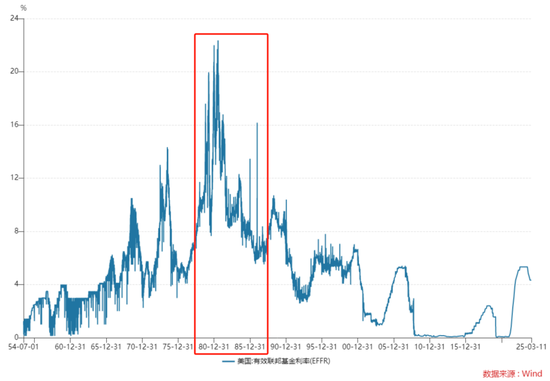

滞胀的可能解决路径 因为滞胀是经济增长停滞(甚至衰退)与高通胀并存的复杂经济现象,传统政策工具在此情境下往往陷入两难(例如紧缩政策可能加剧衰退,宽松政策可能恶化通胀)。解决滞胀需要多维度、结构化的政策组合,我们可以从之前的应对措施来得到些启发。 如典型的就是1980年代的滞胀,时任美联储主席沃尔克采取了大幅加息,控制货币供给增速的措施,在大通胀和大失业的选择中选择了后者,当然,后续表现来看也卓有成效,使得美国开启了长达20年的低通胀高增长时代。 总结而言,滞胀的解决并无特效药,只能在短期的控通胀和长期促增长之间谨慎权衡。

后续的基准情形

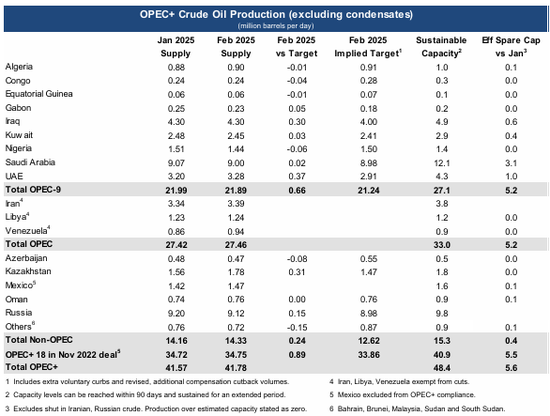

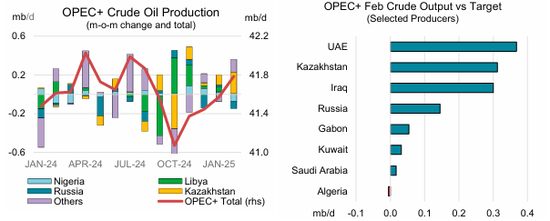

供应:OPEC开启增产 OPEC重启增产 北京时间3月3日晚,OPEC进行的线上会议的主要内容如下:声明显示自2025年4月起进行产量回归,全部量级为220万桶/日,并且会根据后续不断变化的市场条件进行重新调整。与会国家声明恪守产量政策,将按照OPEC的计划调整其既有的产量,其他产量过剩的国家也同意提前执行其补偿减产计划,并将补偿减产的结果在2025年3月17日之前向欧佩克秘书处提交后发布。 美国方面通过外交施压以达到OPEC增产的目的性已经基本达到,若以当前复产情况推算,折合每个月增产约15万桶/日左右。

OPEC-9国的近期产量执行力度执行良好

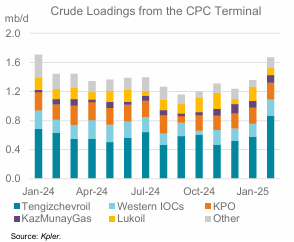

通过OPEC产量执行力度评估其内部凝聚力 就后续的产量增量方面,美国施压下OPEC能否进一步达成增产是下一阶段供应端的最大变量,其中问题的关键是OPEC内部的凝聚力。通过当前的减产执行情况可以间接看出OPEC内部凝聚力的情况。 通过产量环比我们也能看出,2月虽然受到袭击影响,但是Tengiz的产量也迅速提高了22万桶/日,虽然其表态要遵守补偿减产计划,但是依旧对其执行力度表示担忧,与之相对的是俄罗斯产量执行力度更为良好。 OPEC产量环比持续走高,也反映了其内部凝聚力的松动,我们也推测,俄罗斯与美国方面关系的升温也是影响的一个原因。

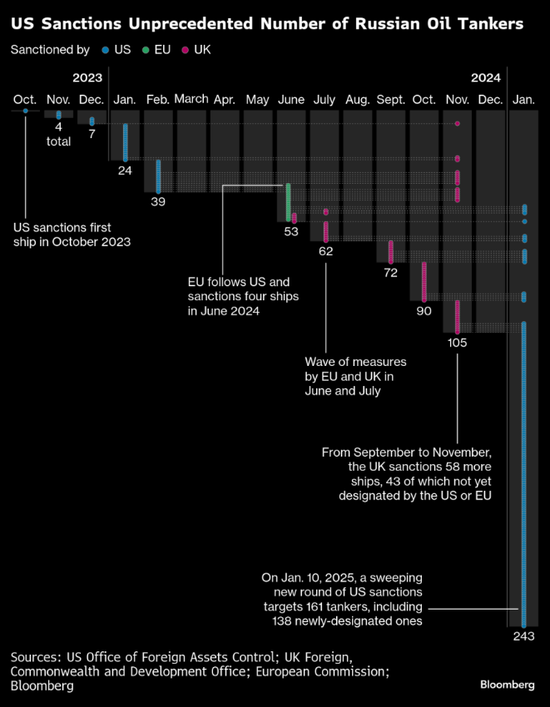

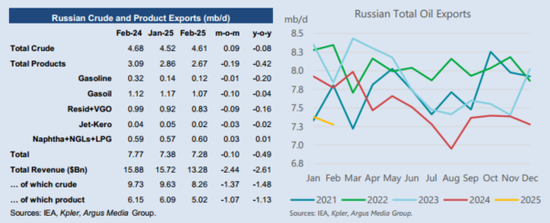

地缘缓和后,俄罗斯出口显性化的可能 美国财政部于2025年1月10日宣布对俄罗斯能源行业实施意义深远的制裁,这对俄罗斯的出口造成了影响。但在经历了短暂的不确定期后,出口量基本恢复。而后对于制裁船只,又延长宽限期至2月27日。按照当前的政策来看,2月27日之后,任何与被制裁的俄罗斯公司中的任何一家有业务往来的外国公司都将受到美国制裁的惩罚。 受前期制裁影响,2月俄罗斯出口量边际下滑,环比同比均有所收窄。但是我们认为本次制裁是拜登政府为特朗普政府遗留下的外交掣肘行为,若美俄关系进一步缓和,不仅仅制裁可能被豁免,另外俄罗斯出口也有重新美元结算的可能。

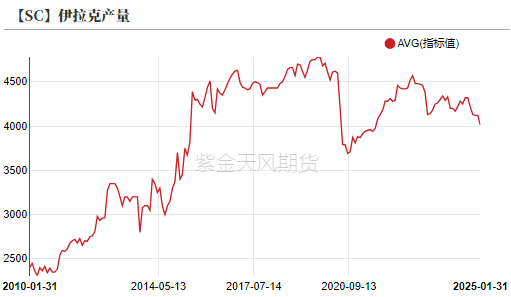

特朗普施压库尔德区域增产量级有限 另外近期市场消息显示,特朗普政府正在对伊拉克方面施压,要求其恢复库尔德区域的原油出口,否则将面对和伊朗同样的制裁。根据市场机构的评估,此管道运输量约为18.5万桶/日量级。 对此项政策带来的供需影响我们依旧偏保守看待,主要在于两方面原因,其一是库尔德区域的原油出口其实并未明显受到限制,虽然此管道关闭为2023年3月,但是对应的走私现象却层出不穷,此次重启出口带来的结果即为隐形供应显性化,对真实供应增量影响有限;其二是伊拉克政府方面随即声称,即使在恢复库尔德区域石油出口的背景下,伊拉克仍将恪守OPEC+的配额政策,并进行补偿减产。

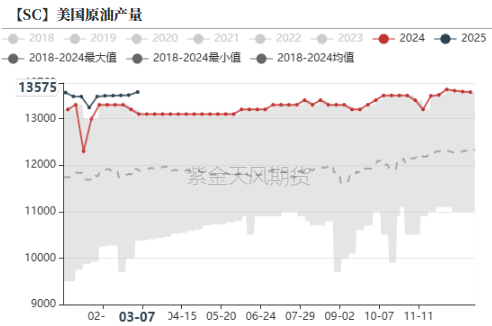

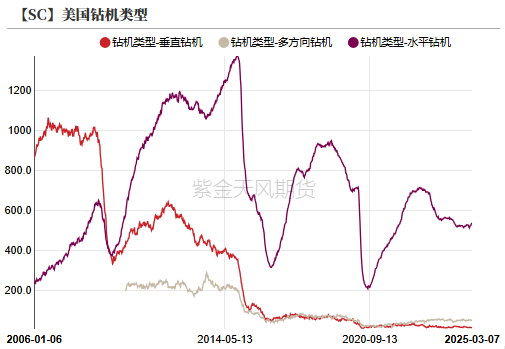

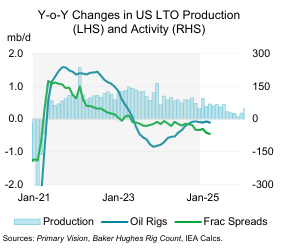

保守评估美国页岩油增量 最新数据显示,美国原油产量约为1360万桶/日,较去年同比增长约40-50万桶/日,其前置指标钻机数仍处低位,特朗普上任以后并未出现明显的增量。 2024年,钻井平台数量和压裂价差低于预期,导致效率的提高被抵消,因为该行业在经历了一系列并购整合后,活动水平依然低迷。按照当前的情况推演,2025年,由于横向长度和压裂价差效率的进一步提高受到限制,效率的提高将逐渐减弱。 后续我们认为美国页岩油增量主要取决于钻机数,阶段性来看增量依旧有限。

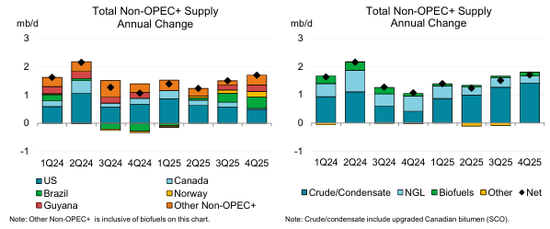

非OPEC非美供应增量持稳

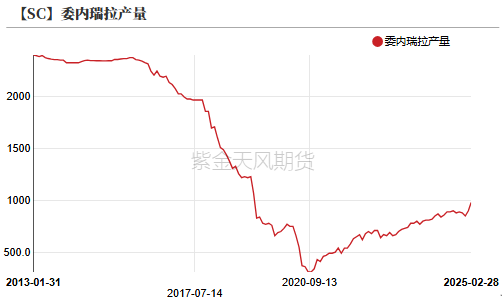

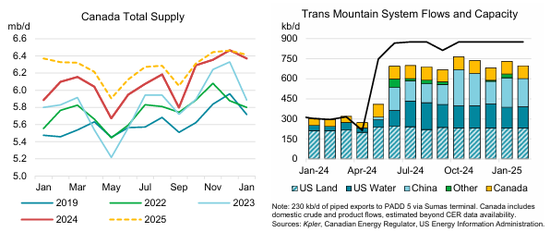

美国收紧对委内瑞拉和加拿大原油出口条件 特朗普上任首日签署《美国优先贸易政策》,且并未对原油豁免,计划对加拿大和墨西哥商品征收25%关税,原定2025年1月31日实施,但随后宣布暂缓30天执行。另外,特朗普于2025年2月宣布撤销雪佛龙(Chevron)在委内瑞拉的制裁豁免许可,并且计划在2025年10月前全面切断委内瑞拉石油贸易。 受其影响,可能会倒逼委内瑞拉和加拿大方面原油出口减少,或者将部分份额挤压至亚太区域,阶段性来看若制裁落地,最大可能损失量级约为30-40万桶/日。

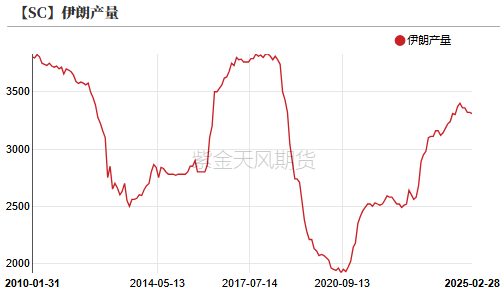

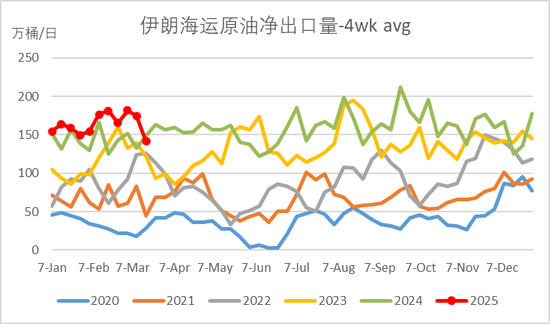

伊朗仍是最大变数

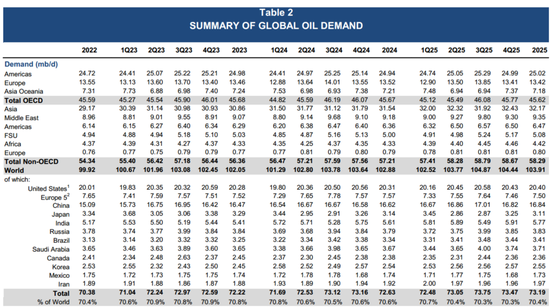

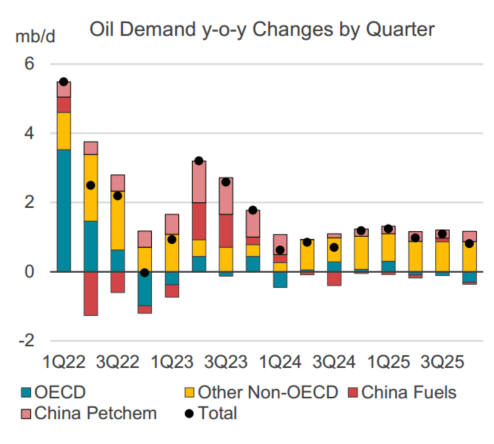

需求:旺季提振需求的可能 2025年全年的基准增量

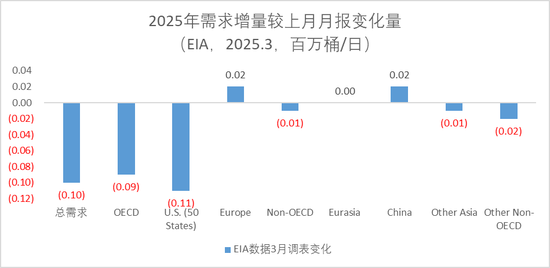

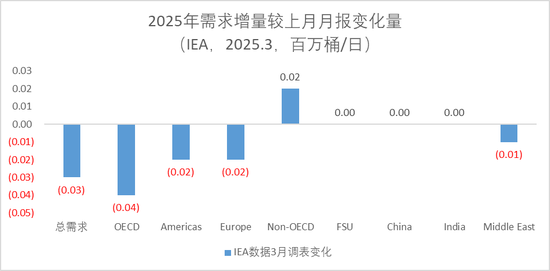

三大机构继续下修年度需求增量

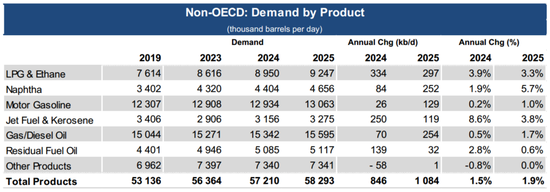

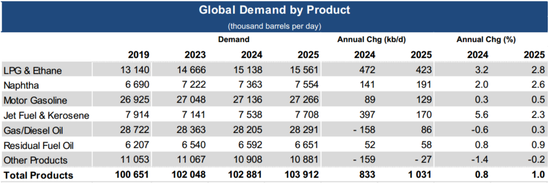

分油种来看,轻烃化需求依旧偏刚性 分油种统计,年度需求增速方面,给的基准为1%,其中航煤2.3%的增速,还是受前期疫情后带来的回归需求的影响,但较去年的5.6%的增速依旧有所放缓。 主要的增量依旧在轻烃,2024年LPG&Ethane和Naphtha的需求增速分别为3.2%和2.0%,2025年的增速也保持稳定为2.8%和2.6%。 拆分来看,其中非OECD区域的刚性需求更为明显, LPG&Ethane和Naphtha的需求增速分别为3.3%和5.7%。

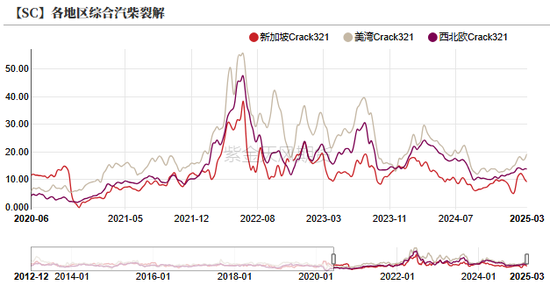

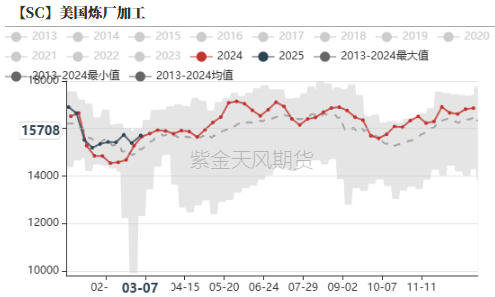

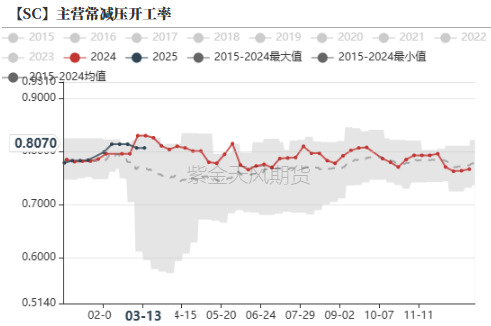

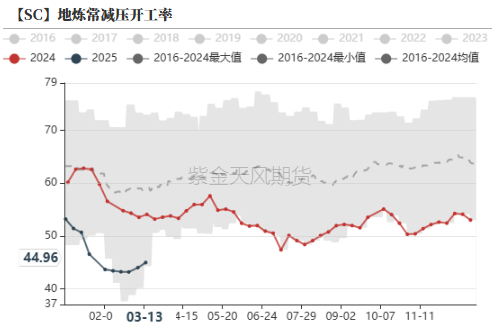

利润转好的背景下,基本面给予支撑的可能 汽油利润阶段性转好+年初的俄罗斯制裁影响,导致炼油利润近期阶段性上升明显,分区域来看,欧美炼油利润近期上升的更为强势。 对照美国炼厂开工季节性来看,当前主要的春季检修期已过,后续按照季节性来看炼厂开工将处于上行趋势,欧亚炼厂春季检修较为滞后,因此就基本面的改善程度而言,美国方面的采买需求增量也将先于其他区域兑现。 利润转好的大背景下,基本面对下方仍有给予部分支撑的可能。

静态推演下,旺季汽油依旧能带动部分采买需求

中国区域的增量期待主营

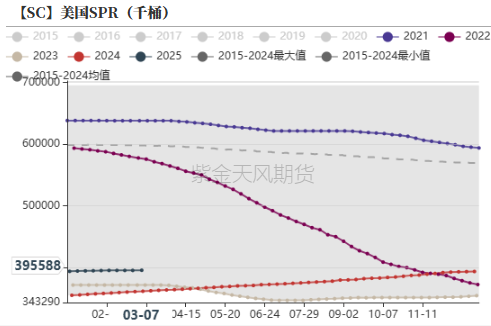

美国SPR的想象空间 回顾过往拜登的最后任期的收储节奏来看,补库速度约为10万桶/日左右,当前美国的SPR收储当下已经停止。 另外,对新政府而言,特朗普在2025年1月上任首日即签署行政令,宣布将美国战略石油储备(SPR)补充至最大容量(约7亿桶)。根据过往经验,特朗普曾在油价暴跌至负值时计划购入7500万桶原油,但因国会拨款问题未完全实现。当前美国债务压力偏大的背景下,预算批准过程可能博弈性更强,但是特朗普仍表示若国会阻挠,将考虑出租SPR给第三方,后续美国原油收储的量级依旧有部分想象空间。

作者:王谦 从业资格证号:F03123709 交易咨询证号:Z0019934 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);