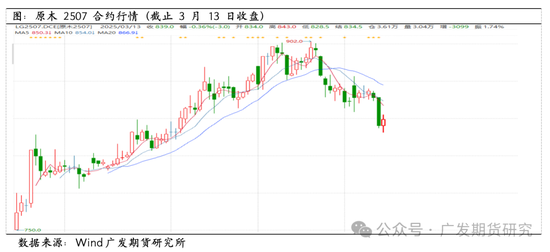

来源:广发期货研究 证监许可【2011】1292号 曹剑兰 Z0020017 2025年3月14日星期五 摘要: 原木期货自去年11月18日上市以来到今年春节前,呈现一路新高的行情。上市初期市场对房地产需求疲软、冬储不及预期等利空因素高度一致,上市首日大幅低开后盘面在去年11月21号市场交易检尺径标准问题等问题,在资金驱动下打破预期一路震荡上行,形成了“期现背离”的独立行情。春节以来,因需求不及预期,现货持续调降,原木期货一路弱势下行,从高点的900元/立方米,下降到830元/立方米,跌幅达8%。 中长期看原木市场基本面矛盾并不突出。供应方面3月份到港压力较大,需求方面加工厂刚需补库,市场整体需求恢复缓慢。成本端支撑较强,内外盘价格持续倒挂,贸易商大部分处于亏损状态。后市来看,若原木现货价格能够企稳,下游拿货意愿可能会有所增强,市场交易逻辑或随之切换。 短期而言,原木盘面预计偏弱运行,当前位置追抄底空的盈亏比并不理想,追多博反弹风险较大,操作上需谨慎对待。中长期上原木市场宽松的基本面格局难以改变,待价格出现反弹遇阻后,可考虑逢高偏空操作。后续需密切关注需求恢复和检尺径问题等变化。 一、行情回顾:原木期货自上市以来高点已下跌近8% 原木期货自去年11月18日上市以来到今年春节前,呈现一路新高的行情。上市初期市场对房地产需求疲软、冬储不及预期等利空因素高度一致,上市首日大幅低开后盘面在去年11月21号市场交易检尺径标准问题等问题,在资金驱动下打破预期一路震荡上行,形成了“期现背离”的独立行情。春节以来,因需求不及预期,现货持续调降,原木期货一路弱势下行,从高点的900元/立方米,下降到830元/立方米,跌幅达8%。 现货价格方面,基准交割品山东3.9米中A和江苏4米中A辐射松原木现货价格均从850元/方下降至820元/方。

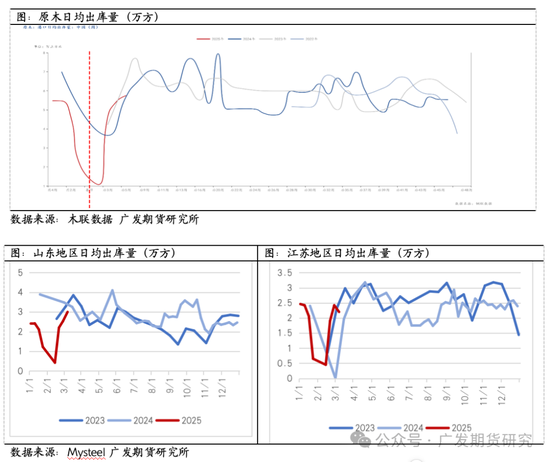

二、需求:房地产开工率同比下降,压制需求预期 1.出货量较去年同期水平相当,开工高峰或推后至3月底4月初 春节后开工后,房地产市场持续低迷,建筑口料订单持续下滑。截止3月7日,全国主港日均出库量5.75万立方米,较去年同期水平相当。近两年年后复工旺季明显后置,开工高峰或推后至3月底4月初。其中,山东港口针叶原木日均出库量为3万方,江苏港口针叶原木日均出库量为2.2万方。根据上周的出库数据可以看出,山东地区出库量有所回升,但低于去年同期水平。江苏地区出库量较上周有所回落。

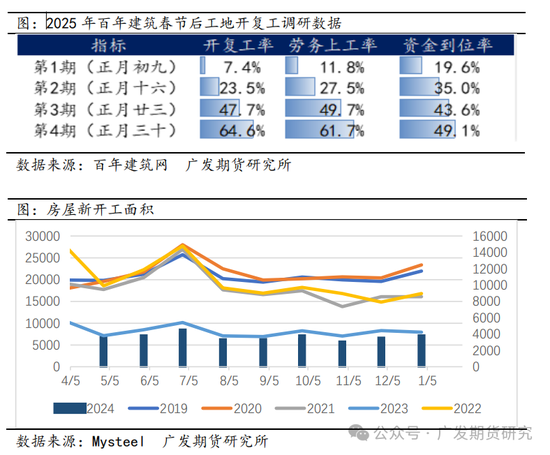

2.下游加工厂按需采购,无囤货意愿 当前房地产市场新开工持续萎缩,工地开复工率率低于往年。据百年建筑调研,截至2月27日,全国13532个工地开复工率为64.6%,农历同比减少;劳务上工率61.7%,农历同比减少;资金到位率49.1%,农历同比略增。原木下游加工厂订单持续下滑,使得下游加工厂在采购原木时更加谨慎,在此背景下,企业采购意愿低迷,下游企业普遍采取按需采购策略,维持低库存运行。

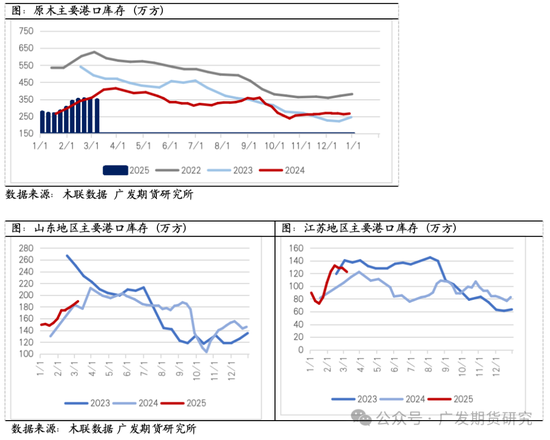

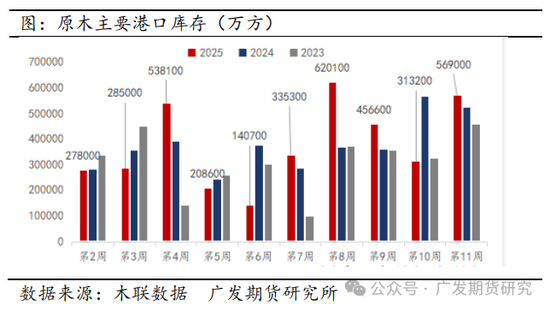

三、库存:迎来到港高峰,现货压力仍存 1.区域库存表现分化,山东区域继续累库 当前原木市场库存处于中等水平,在企业备货意愿普遍不强的背景下,原木库存变化不大,上周呈现小幅去库的情况。截至3月7日,原木库存为348万立方米,较上周减少了4万立方米。 具体到不同区域,山东地区和江苏地区港口的库存表现出现了分化。山东地区港口的库存为189.5万吨,较上周累库6.1万吨,周环比涨6.1%;而江苏地区港口的库存则为122.7万吨,较上周去库6万吨,周环比跌5.8%,反映出江苏市场需求恢复表现较好。

2. 下周迎来到港高峰,港口库存或进入累库状态 近年来,由于下游需求低迷,原木库存一直保持在较低水平。从季节性的角度观察,每年的1月-3月全国港口库存通常会进入季节性累库阶段。据木联数据统计,下周原木到港预计迎来高峰,18港针针叶原木到港总量约56.9万方,较上周增加25.58万方,周环比增加82%。在当前需求支撑不足的背景下,大量原木的集中到港,加上原木本身容易变质,无法长期保存的特性,无疑会对现货市场产生压力。

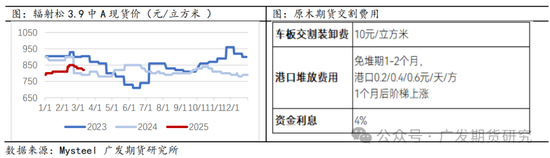

四、估值:涨尺率和仓单成本逻辑存不确定性 原木价格通常随着季节变化而波动,一般每年的第一季度和第四季度是传统的需求旺季。原木期货主力合约对应7月现货,而7月作为原木市场的淡季,其现货价格往往处于较低水平。假设7月现货价格相比现在下降10元/方,对于基准交割品3.9米中和4米中规格,其价格预计在810元/立方左右。 从期货估值的角度来看,原木仓单成本的计算具体包括现货价格(预期)、涨尺、仓储成本、资金利息、交割费用以及升贴水的调整。根据产业测算,目前市场对涨尺率仍在测算,我们取期现涨尺率6%,以810元的现货价为基础,对应的盘面价大约为858元。进一步将仓储成本、价格费用和资金利息等成本纳入后,总成本大概会上升至885元。 然而,原木作为一种非标品,其在全国范围内的检尺标准并不统一,这是原木行业长期存在的历史遗留问题。这意味着每一批次交割品在品质和类别上可能存在检尺差异,进而导致盘面交易的检尺径升水幅度标准缺乏统一性。此外,未来进入交割环节的原木,可能会转向价格更为低廉的旧货、K 材、小 A 或国产材等类型,这将使得盘面定价逻辑持续发生变化,投资者需要密切关注。

五、总结与展望 中长期看原木市场基本面矛盾并不突出。供应方面3月份到港压力较大,需求方面加工厂刚需补库,市场整体需求恢复缓慢。成本端支撑较强,内外盘价格持续倒挂,贸易商大部分处于亏损状态。 后市来看,若原木现货价格能够企稳,下游拿货意愿可能会有所增强,市场交易逻辑或随之切换。短期而言,原木盘面预计偏弱运行,当前位置追抄底空的盈亏比并不理想,追多博反弹风险较大,操作上需谨慎对待。 中长期来看,原木市场宽松的基本面格局难以改变,待价格出现反弹遇阻后,可考虑逢高偏空操作。后续需密切关注需求恢复和检尺径问题等变化。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);