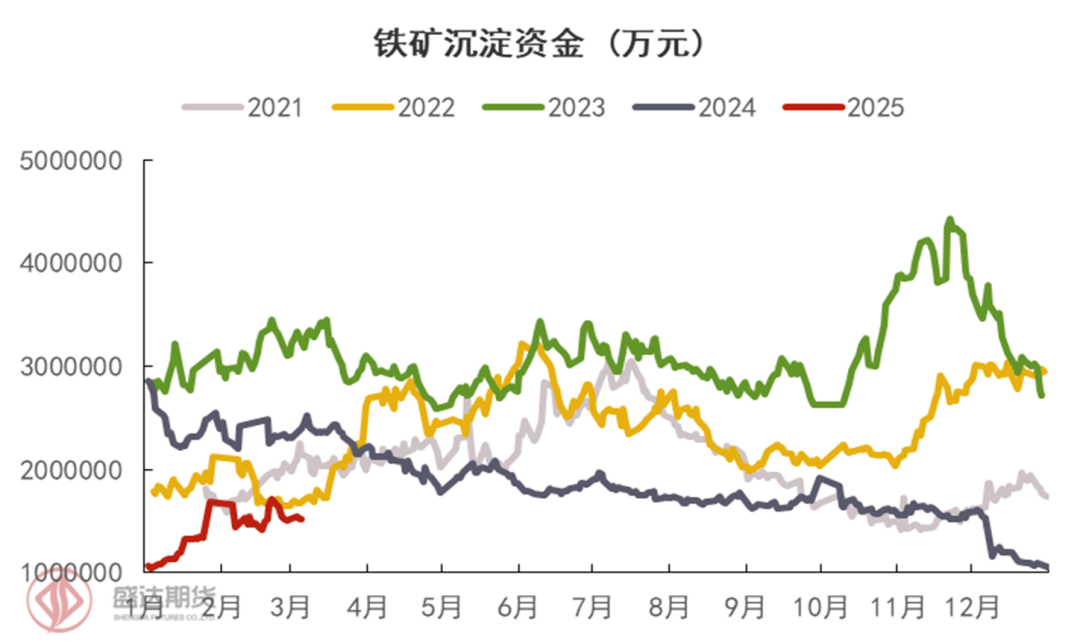

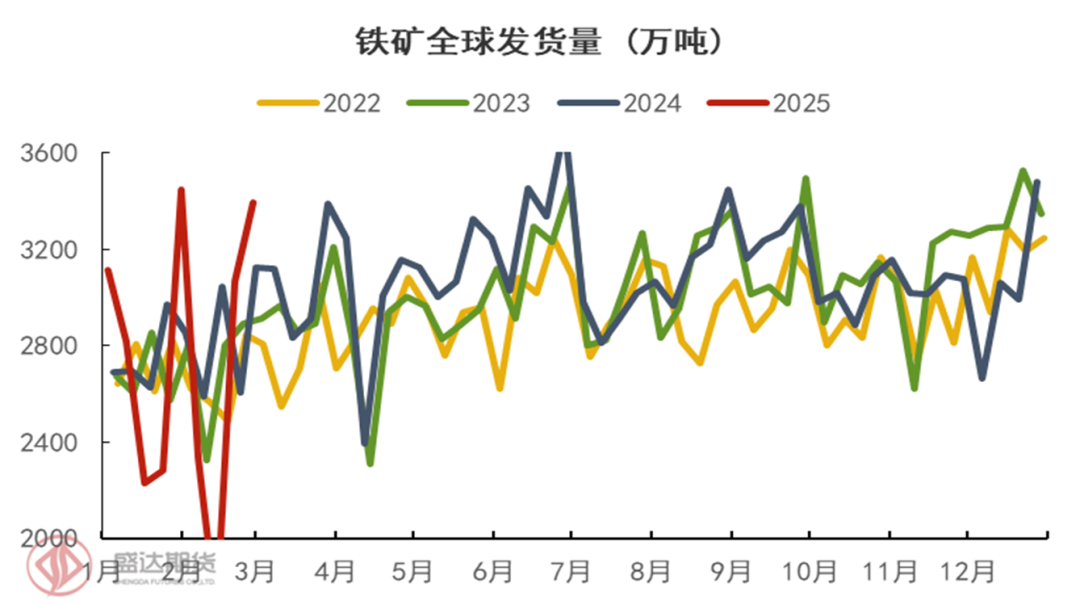

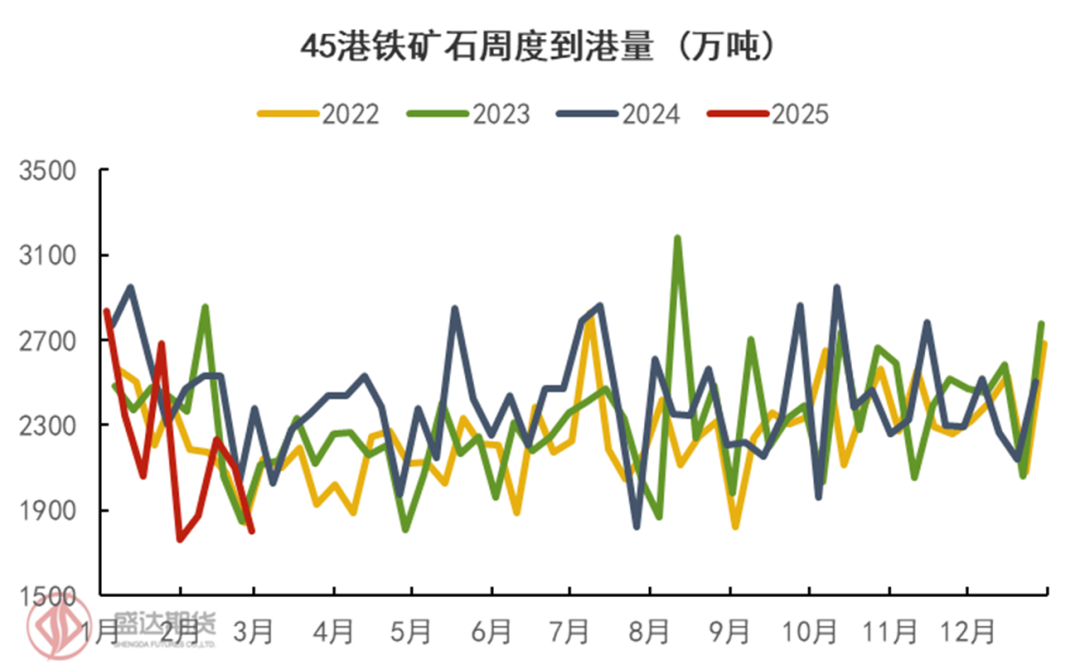

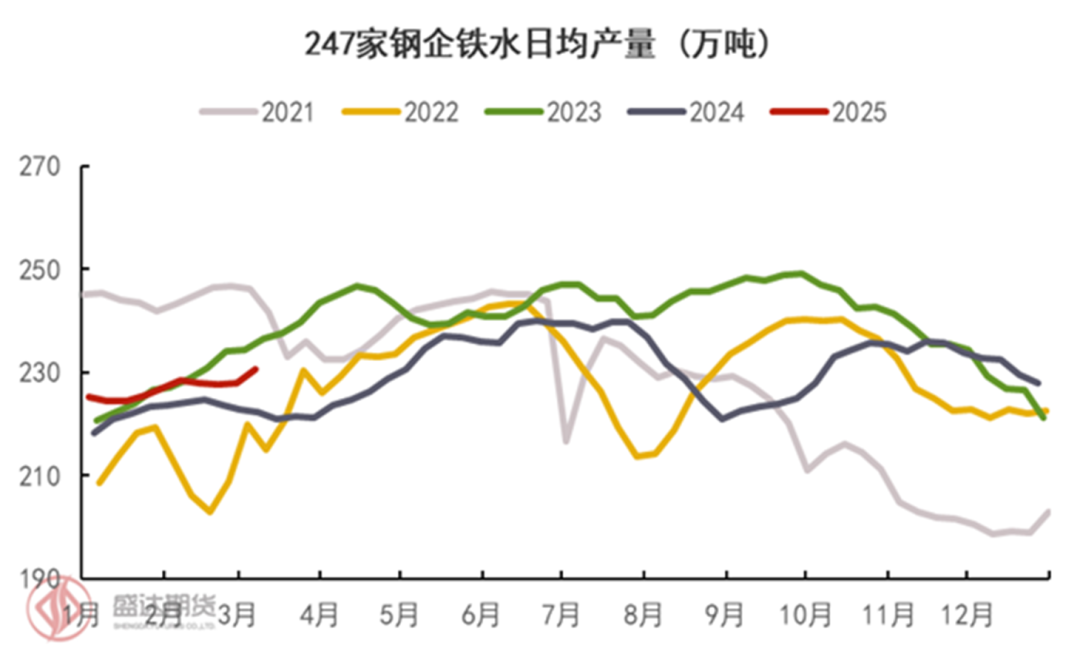

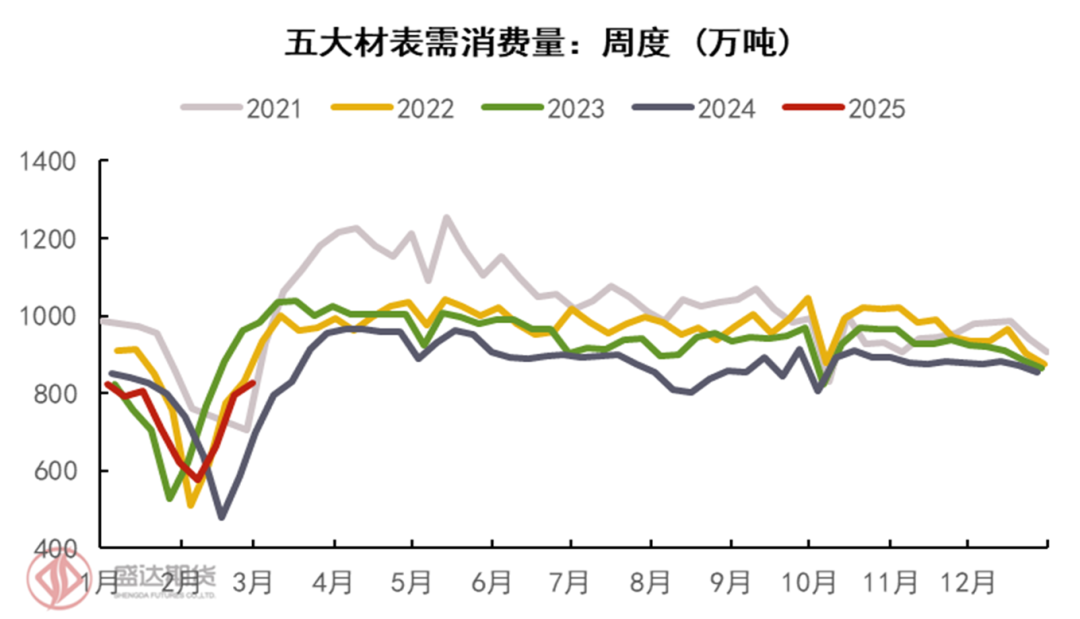

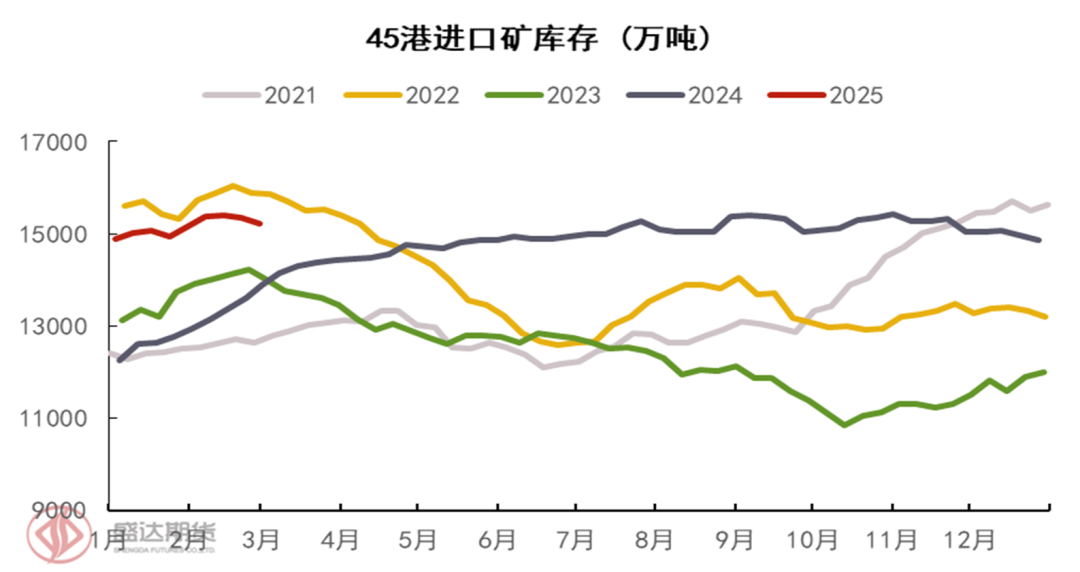

来源:盛达期货 背景 近期铁矿(805, -22.00, -2.66%)基本面虽有所边际改善(港库出现明显去库),但盘面并未如市场此前预期般在会前保持坚挺,而是自2月高点844元/吨回落至770元/吨附近。本文将结合近期消息面,对铁矿的供需、库存及估值对这一现象进行分析,并探讨当前可行的交易策略。 一、 本轮下跌原因概述 截止3月6日,铁矿45港进口矿库存为14578万吨(近年中等偏高位置),周度大幅去库643万吨(-4.23%),但去库主要受供给端天气扰动影响,属于短期因素,并非供需格局的长期改善。需求端,截至3月6日,日均铁水产量回升至230.51万吨,处于近年中等水平,环比增加2.57万吨。然而,前期增速较为平缓,季节性回升力度不及往年。此外,近期钢材产销数据整体中性,市场对未来需求的乐观预期有所降温。在偏空消息面持续扰动的背景下,高估值难以维持,资金逐步流出。

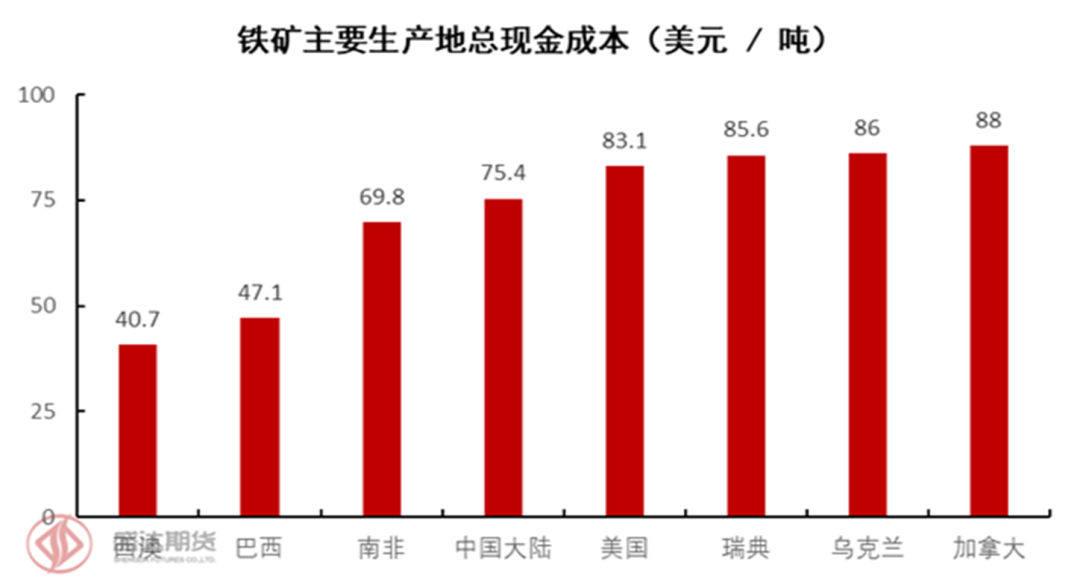

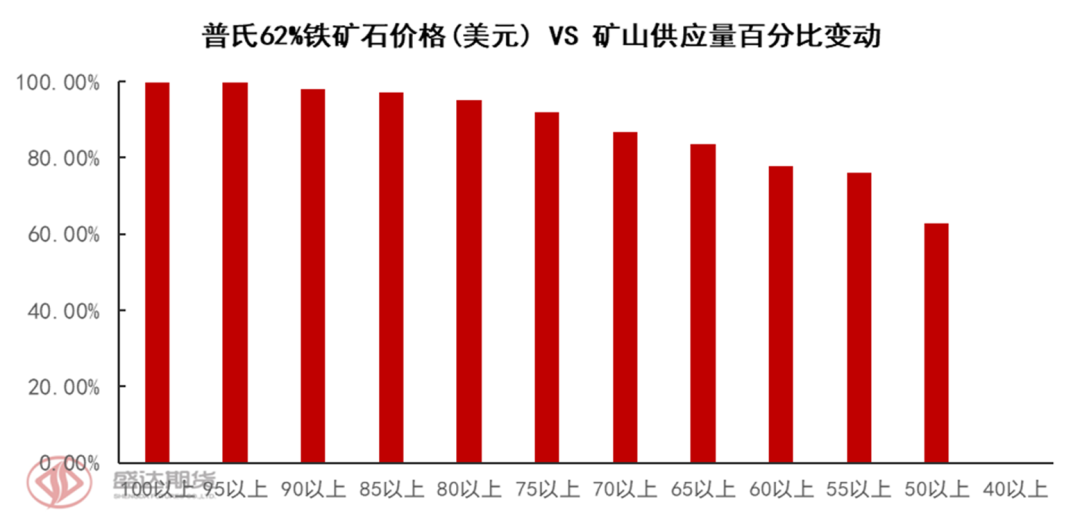

1.1、下跌原因1:铁矿自身及产业估值均偏高 从自身估值来看,前期铁矿的上涨主要受到飓风影响下主要港口关闭的推动,导致短期供给预期改善。此外,钢材基本面数据此前表现较强,五大材表需和产量均明显增长,市场对铁水复产的确定性预期增强。同时,重要会议临近导致宏观层面仍存在一定乐观预期。因此,前期铁矿估值的上移主要由短期供需因素及预期交易驱动。然而,从现实情况来看,盘面价格超过110美金后,几乎所有矿山均可实现盈利,3月因突发事件影响,平衡表小幅去库但趋势难以延续,基本面难以支撑铁矿高估值。

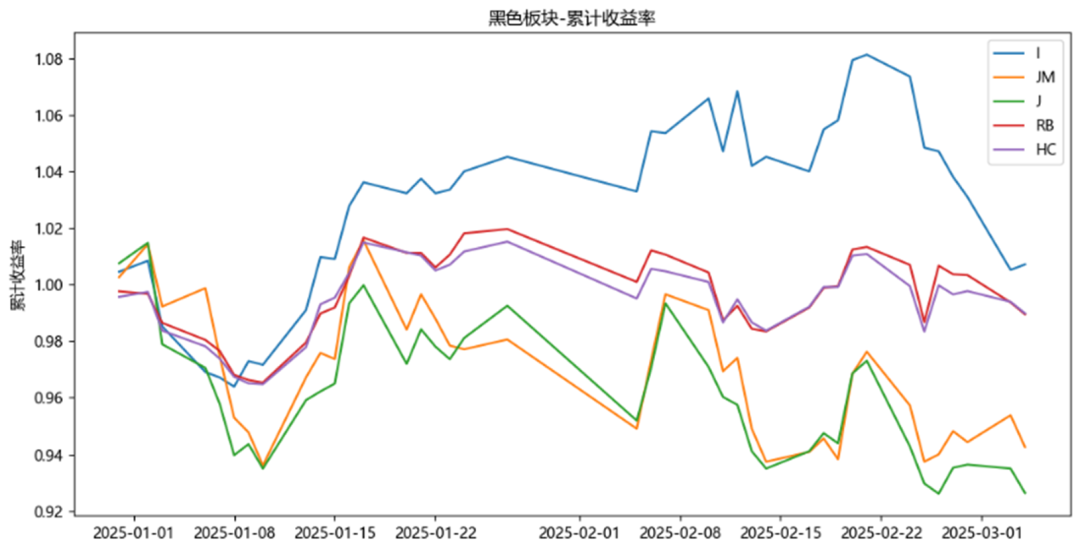

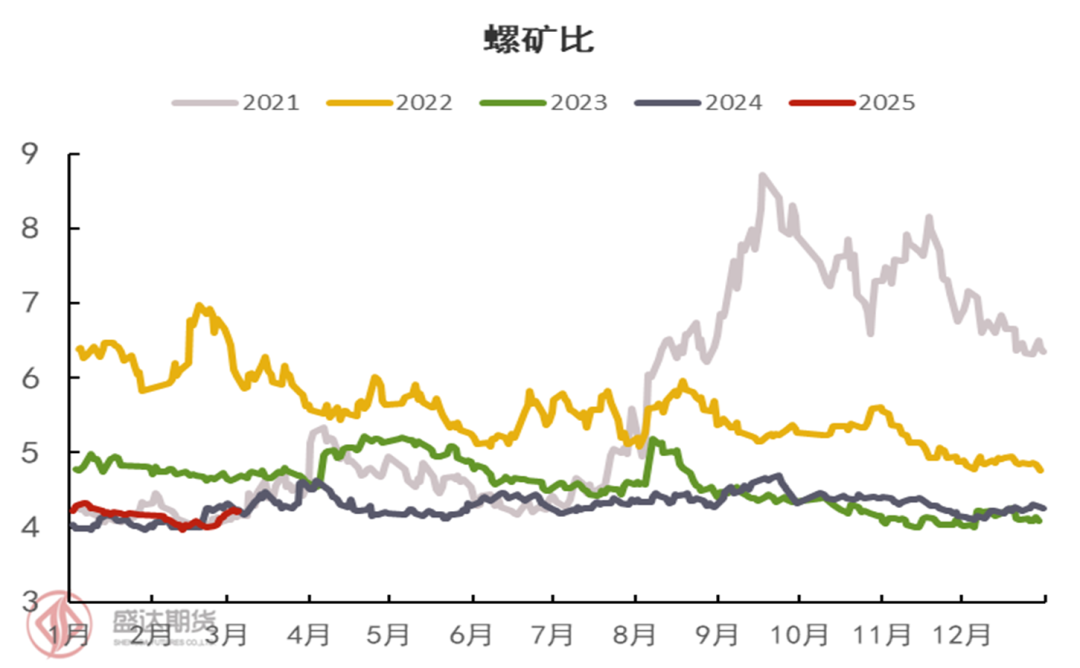

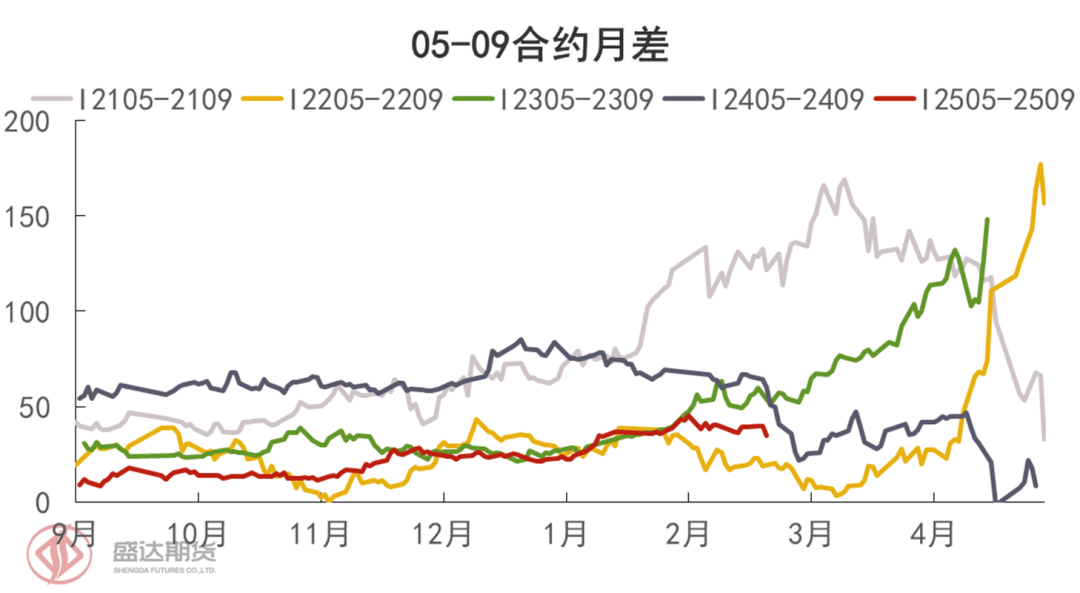

从产业端来看,铁矿在黑色板块中表现相对强势,这一点可从今年盘面涨幅及比价中清晰体现。

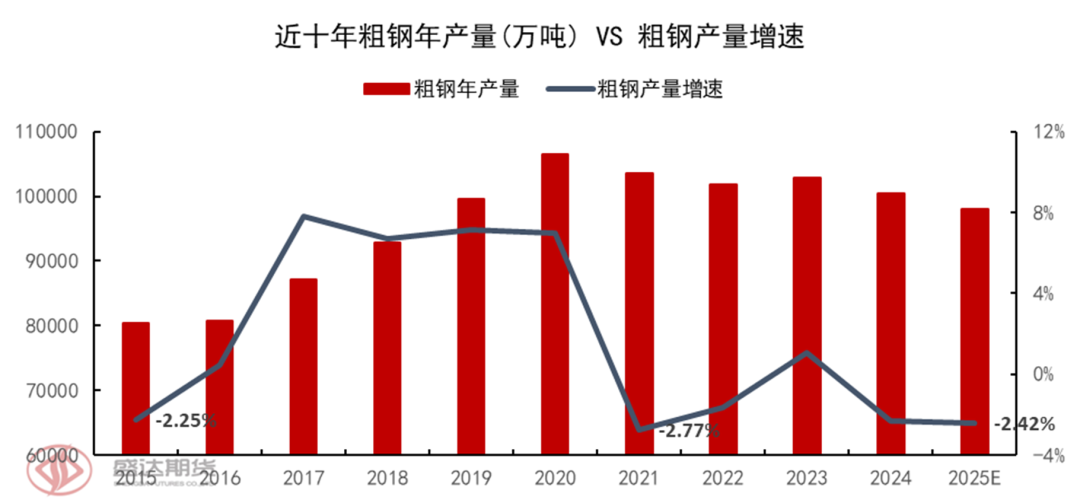

1.2、下跌原因2:利空消息频出成为估值回归导火索 1.2.1、限产传闻 近期市场传闻今年将进行5000万吨粗钢压减,这引起了对铁矿需求端的担忧,并带动盘面向下。 从历史来看,2015年,钢铁行业在“供给侧改革”下开始化解过剩产能,2016年淘汰落后产能取得显著成效。2020年“双碳”目标提出后,能耗双控政策成为行业发展的重要指引,推动2021年粗钢产量同比下降3%。能耗双控制度可追溯至“十一五”时期的能耗强度约束机制,在“十三五”期间正式建立,并于“十四五”阶段不断完善,预计2025年收官。为实现“十四五”能耗双控目标,2025年或将再次实施能耗双控及粗钢压减政策,但力度预计弱于2021年。

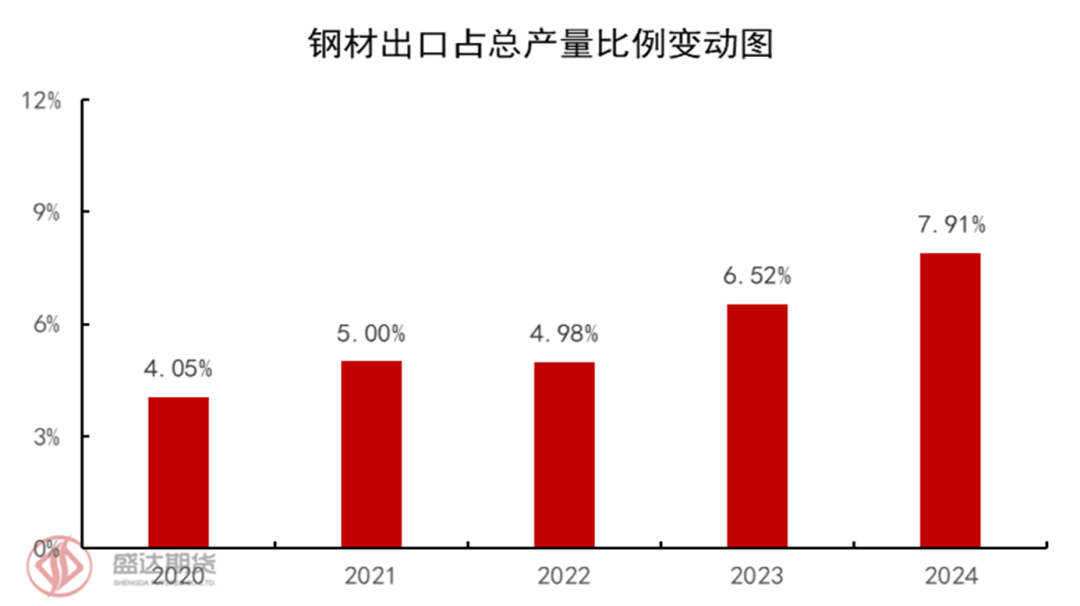

1.2.2、钢材出口反倾销 目前,多国已对我国钢材发起反倾销调查并征收反倾销税,涉及的规模已超过千万吨。这使得出口这一需求支撑亮点面临较为严峻挑战。

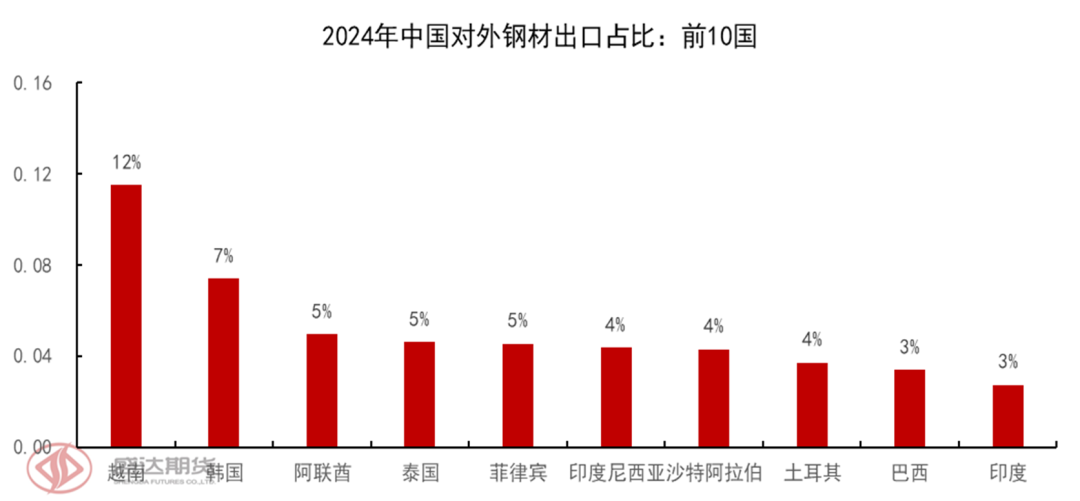

2025年2月21日,越南宣布对中国输越钢铁产品征收三档反倾销税,税率分别为19.38%、26.94%和27.83%。同年3月4日,韩国也正式对中国的

热卷(3668, -61.00, -1.64%)

发起反倾销调查。出口方面,预计越南市场受反倾销措施影响将减少约400万吨,其中6-8月及11-12月的降幅最为明显。需求端方面,越南的反倾销税自3月7日起正式生效,预计3月起出口量将受到影响,降幅约为40万吨/月。韩国的反倾销提案虽然尚未正式实施,但若最终落地,将对我国出口产生一定影响。作为我国第二大钢材出口国,2024年我国热卷出口至韩国达到160.7万吨,占对韩出口的约20%。韩国进口我国钢材主要依赖性价比,若加征关税,预计我国对韩热卷的出口将大幅减少。

1.2.3、3月重要会议 重要会议政策大致符合市场预期,其中超长期特别主权债券的规模低于市场预期。此外,发改委报告中提到将持续实施粗钢产量调控,推动钢铁产业进行减量重组。从整体来看,当前宏观支撑力度有所减弱,黑色板块的整体氛围偏空。  来源:基于公开资料整理

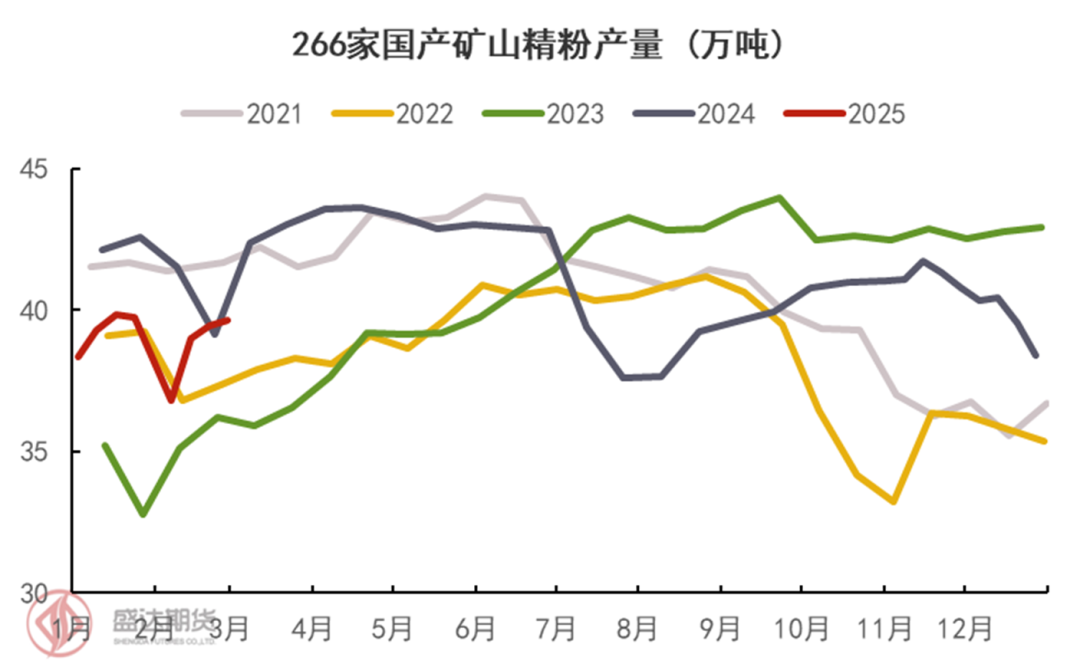

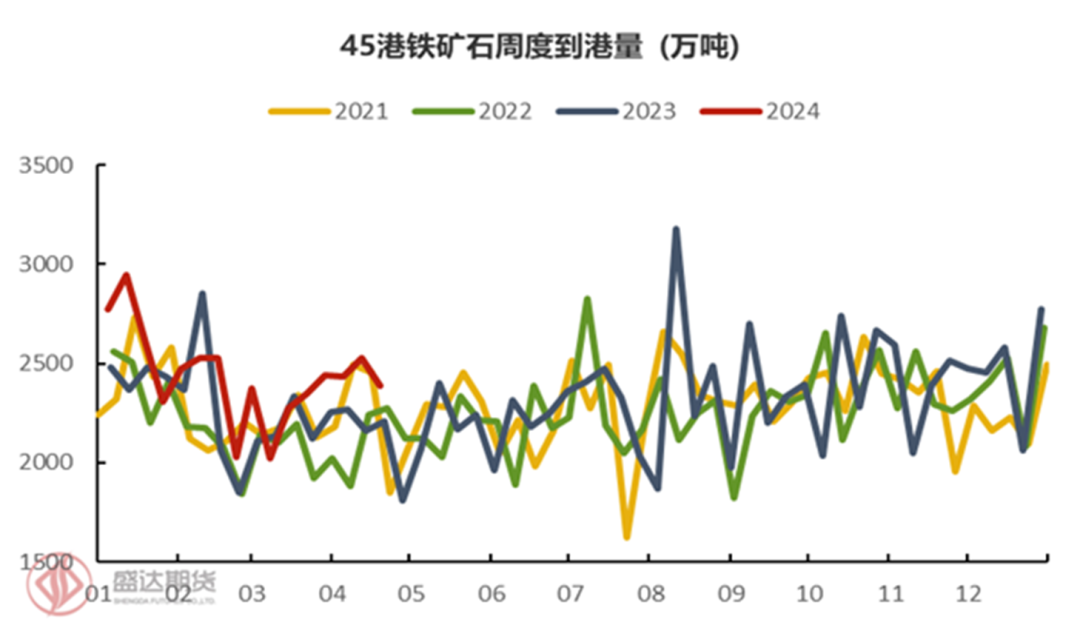

二、 3月基本面展望 2.1、供给 随着天气影响逐渐减弱,叠加季末矿山可能存在冲量行为,矿山发运预计将有所增加。考虑到发运增量需经过运输周期才能影响国内市场,前期受天气影响的发运减少将逐步体现至到港量上,预计3月初到港量将显著下降。内矿方面,随着“金三银四”旺季的到来,内矿产能利用率预计将明显增加,国产矿产量预计环比将大幅增长。整体来看,考虑到外矿(到港量)量级更大,三月国内供应量预计整体减少。

2.2、需求 随着下游钢材表需的季节性修复,加之焦炭(2232, -47.00, -2.06%)提降让利于钢厂,钢厂复产具备一定动力。然而,目前钢厂复产仍较为谨慎,且唐山部分高炉因节前利润较好,前期未进行检修,如今不得不安排检修。从当前情况来看,部分高炉的检修时间已延长至3月底。

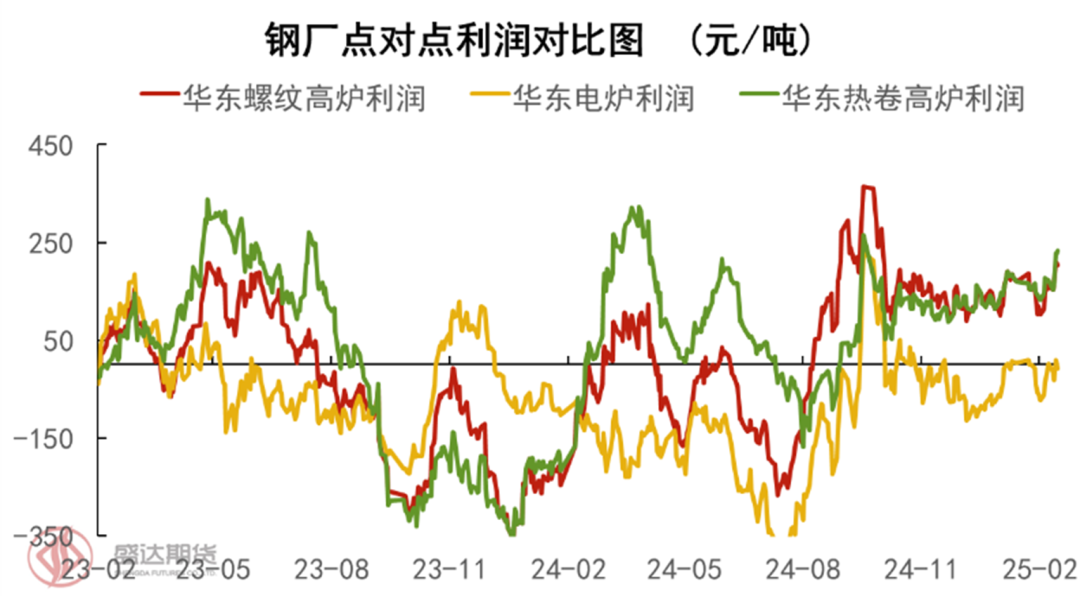

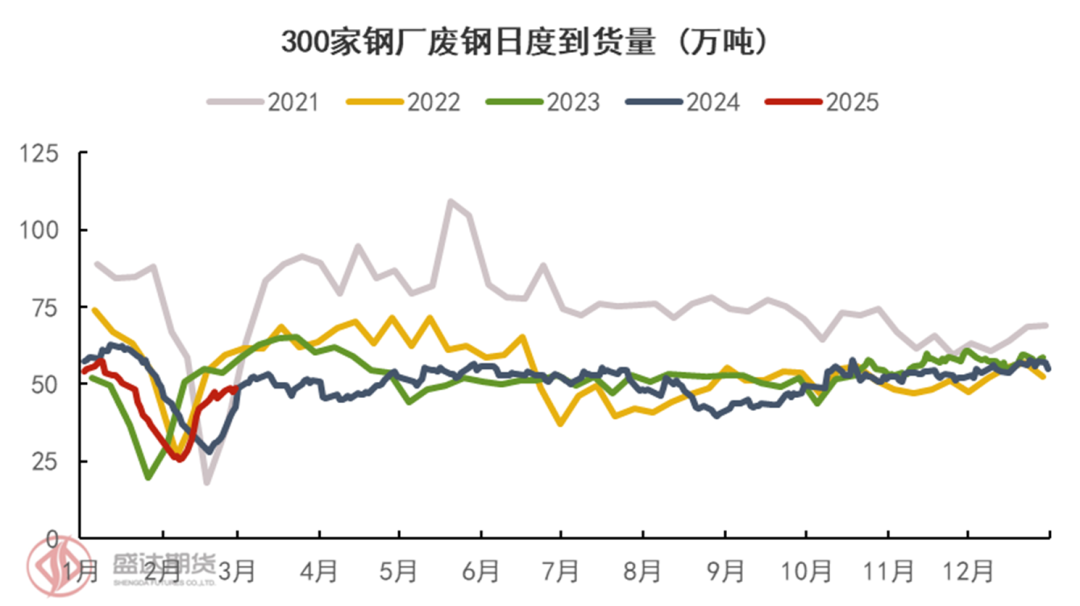

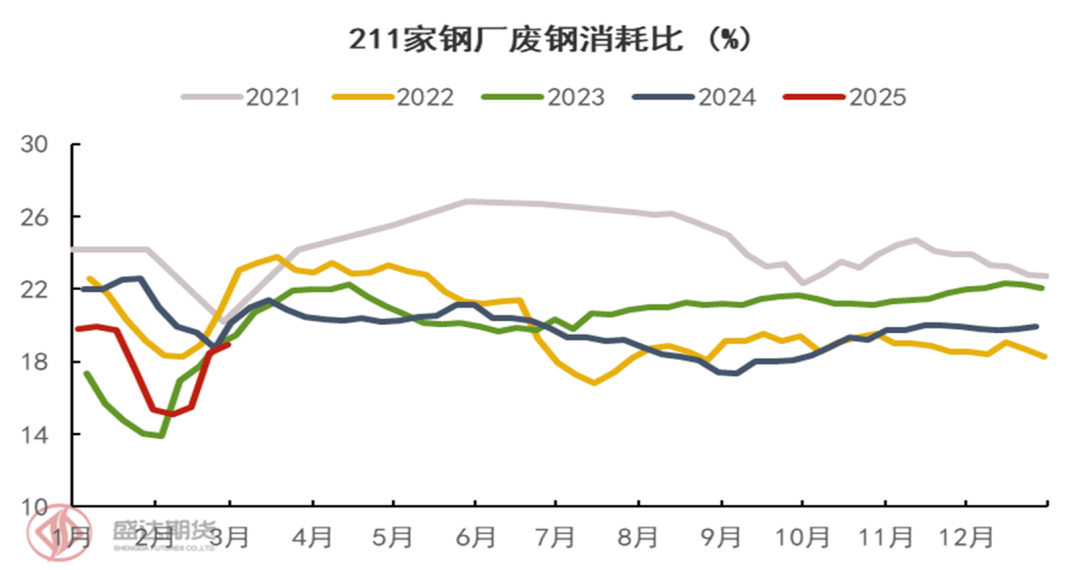

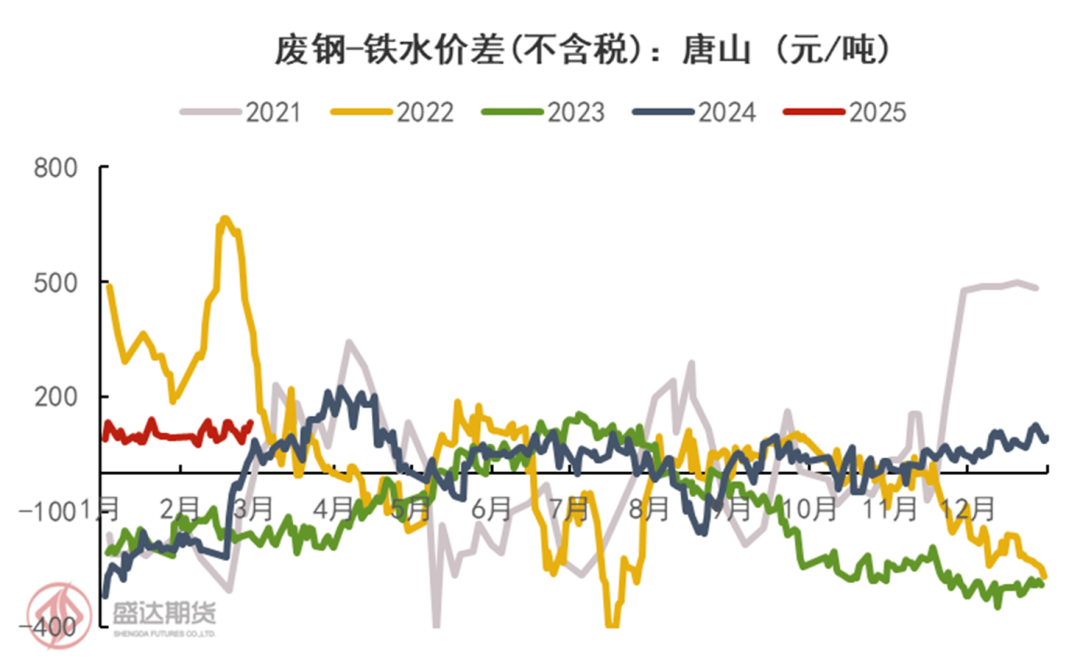

对于铁矿的替代品(废钢),受“以旧换新”政策影响,近期废钢到货量增速较快,废钢性价比有改善预期,但整体来看,由于今年焦炭价格较低,短流程成本仍明显高于长流程,这使得长流程更具优势。在铁水较废钢贵200元/吨以内的情况下,企业大多仍倾向于长流程生产。

在参考钢厂停复产计划的情况下,3月铁水预计将出现一定增量,铁水高点预计出现在下旬(重要会议环保限产期结束后),高点预计在232万吨,3月日均铁水在230万吨上下。 2.3、库存 3月初到港量预计存明显减量,对应港库预计去库斜率较大。随着铁水逐渐复产,港库累库压力不大,3月45港库存预计在1.47亿吨上下(月环比-500万吨)。

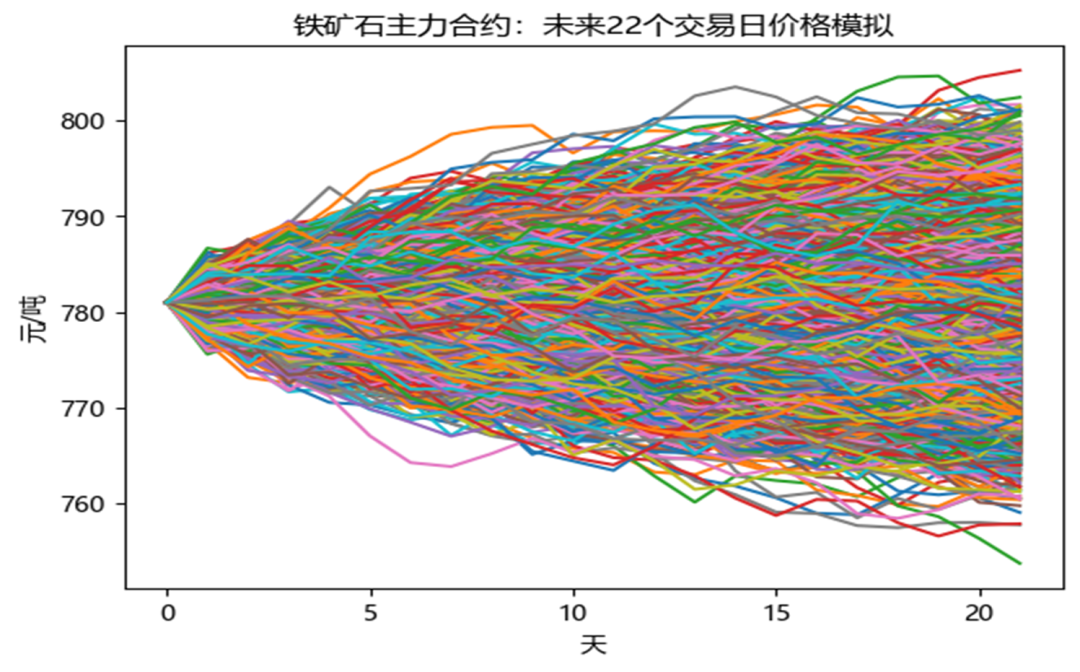

三、 总结 前期铁矿估值的上移主要受短期供需因素及预期交易推动,本身缺乏稳固基本面支撑,在利好充分消化叠加近期偏空消息频发的背景下,盘面出现下跌。 当前成材端未出现明显矛盾,利润维持良好,但钢厂整体对产量依然保持克制,复产节奏较为缓慢,螺纹盘面目前锚定电炉成本定价。本文认为,在成材端尚未转弱且铁水处于复产周期的背景下,铁矿自身矛盾并不突出,因此难以出现持续深跌。短期来看,盘面在100美元附近(120日均线及部分非主流矿山成本线)测试压力。然而,考虑到近期压减产量的相关消息较多,预计将限制盘面反弹空间,单边走势仍存在一定不确定性。 四、 价格区间及策略推荐 4.1、价格区间 在利用Monte Carlo进行10,000次价格模拟后, 铁矿主力合约未来22个交易日的模拟价格波动区间在750-805元/吨之间。

4.2、策略推荐:铁矿5-9正套 当前可以考虑入场铁矿05-09正套。截至3月6 日,5-9价差在37元/吨,处于近年同期中等偏下位置。3月初到港量将明显下降,叠加铁水产量预计回升,近月基本面边际改善。与此同时,如若限产政策落地,远月承压程度预计将大于近月,铁矿近强远弱格局届时或将进一步确立。

作者:谭睿 作者从业资格证:F03096596 作者交易咨询证:Z0020227 审核:金叶城 (转自:盛达期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: