广发期货研究 证监许可【2011】1292号 周敏波 Z0010559 2025年3月6日星期四 今日行情: 截至下午收盘,沪铜(78500, -860.00, -1.08%)主力合约上涨1.49%至78260元/吨。境外铜价更为强势,3月5日COMEX铜、LME铜分别突破4.8美元/磅、9600美元/吨,单日分别录得涨幅5.48%、2.69%。

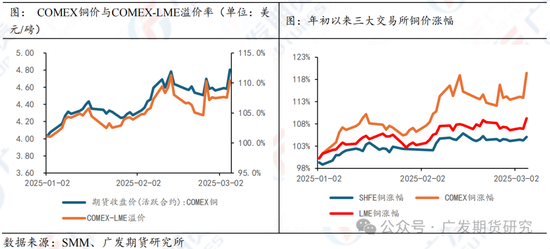

驱动因素:美国拟对铜加征25%进口关税 铜价的强势反弹源于特朗普对铜的进口关税政策。美国当地时间周二(3月4日)晚9点,美国总统特朗普在国会发表了他在第二任期内的国会联席会议讲话,其主张对非美国制造产品征收关税,包括对钢铁、铝和铜加征25%的关税,其中钢、铝关税已确定开征,铜关税则仍处于调查过程中(特朗普于2月26日签署行政命令,启动对进口铜产品的232调查)。特朗普讲话结束后,COMEX铜强势拉涨超5%,套利空间打开,带动LME铜和SHFE铜价格走强;COMEX-LME价差再度走扩,截至3月5日收盘COMEX-LME溢价约为10%。

年初以来,美铜进口关税价差预期、铜矿及废铜供应趋紧,二者为铜价提供较强支撑:价差方面,COMEX铜走势基本与COMEX-LME溢价一致,COMEX铜价的走强亦带动LME铜、SHFE铜价格上行,在针对铜的进口关税调查落地前,关税预期或持续存在,COMEX铜较LME铜的溢价亦将继续维持;供应方面,南美地区、非洲地区部分铜货源纷纷发送至北美,全球铜矿现货货源偏紧,中国铜矿现货TC下行至历史低位,截至2月28日铜矿TC为-14.81美元/干吨,由于COMEX铜价高涨,以COMEX合约计价的废铜进口商从美国进口废铜减少,加剧国内铜原料紧缺格局。 虽有供应端及关税价差预期的支撑,但美国“经济过热”的市场预期转向对潜在经济走弱担忧升温,此宏观背景对铜价上行空间形成限制,美国近期一系列经济数据走弱:美国亚特兰大联储的GDP Now经济预测显示,美国第一季度GDP或下滑2.5%;1月美国零售月环比创2年来最大跌幅;2月美国制造业PMI为50.3(前值50.9),低于预期的50.7;特朗普关税政策风险加大市场对供给侧通胀担忧,2月美国密歇根大学通胀预期升至4.3%;2月美国服务业 PMI 初值49.7大幅低于预期值 53,为两年内首次跌入收缩区。年初以来,美债收益率亦由4.8%回落至约4.2%,前期交易的“再通胀”被证伪的可能性在上升,同时“滞胀”或“衰退”的可能性也在上升。 后市展望: 铜矿及废铜供应趋紧,关税价差预期驱动反复,为铜价提供较强支撑;美国经济放缓担忧升温,警惕海外对滞胀或衰退的风险担忧;短期或以震荡为主,重点关注海外宏观预期变化、关税预期驱动变化,微观维度上关注COMEX铜-LME铜价差变化、COMEX铜和LME铜库存变化。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: