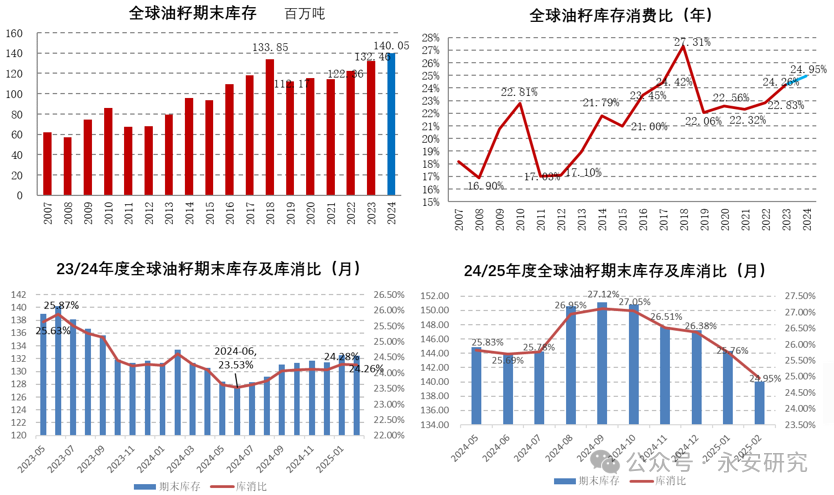

来源|永安研究 2025年1月上旬我国春节假期前,拜登在总统任期结束之前,迅速出台了针对生物燃料行业的45Z税收减免政策的细节和模型。政策将进口UCO、进口生物柴油、进口加拿大菜油(8340, 2.00, 0.02%)排除在税收抵免优惠之外,令市场预期美国生物柴油会增加豆油(7630, 36.00, 0.47%)的物料投入需求,因此1月上旬CBOT豆油走出了显著的弹行情。与此同时,无论是BMD棕榈(7878, 112.00, 1.44%)油还是国内植物油期现货价格均在承受印尼B40落地不及预期的压力,国内植物油整体走出承压下行的态势。 在印尼棕榈油价格下跌后,对国际豆油的溢价效应显著收敛,因此春节过后,市场开始重新交易东南亚棕榈油季节性减产去库的利多基本面。同时由于斋月的临近,市场预期会增加棕榈油需求但不利于产量恢复。因此,春节过后DCE豆油和DCE棕榈油均走出了明显的补涨行情;由于CBOT豆油还面临着生物柴油政策的不确定性,例如:特朗普能否签署45Z政策令其真正生效,2026年美国生物燃料掺混目标如何确定?因此CBOT豆油从1月中旬开始就处于盘整状态,等待生物燃料政策的进一步指引。因此DCE豆油在经过补涨后,走势相对DCE棕榈油偏弱,豆棕价差再度走扩。 但是绝对价格与棕榈油出口和B40政策之间相互掣肘,且当前棕榈油价格显著高于2024年同期,因此预计为阶段反弹的情和豆棕价差走扩的机会。 一、全球油籽供需格局分析 (一)预期24/25年度全球油籽依旧宽松但边际持续好转 图1 全球油籽期末库存及库消比  资料来源:Wind、永安期货北京研究院

表1 全球油籽产量分品种分布(单位:万吨)  资料来源:Wind、永安期货北京研究院

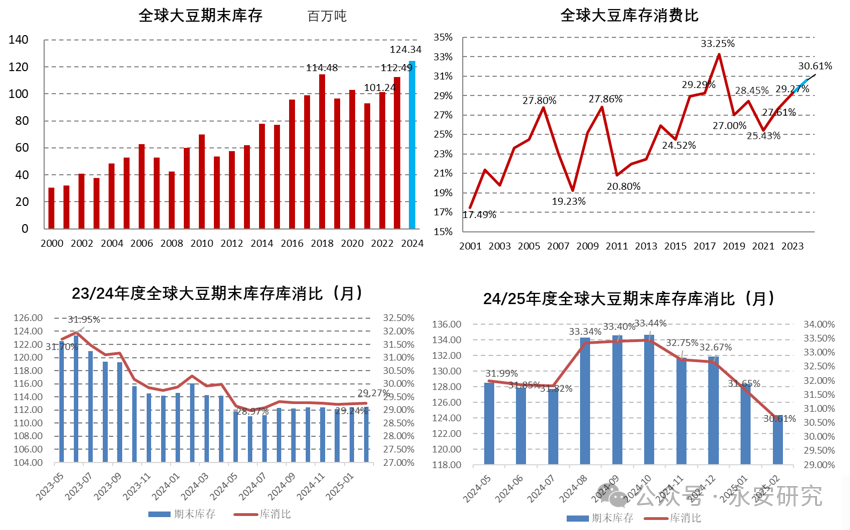

2月USDA月报预估2024/2025年度全球油料库存消费比为24.95%,1月预估为25.76%,从2024年10月USDA月报开始连续5个月环比下修2024/2025年度全球油料库存消费比。如果预期能转为现实将是历史第二高库存消费比水平,仅次于2018/2019年度的27.31%。因此2月USDA月报依旧维持2024/2025年度全球油料同比大幅增产的预期,这对大豆(4521, -21.00, -0.46%)、菜籽(5208, 89.00, 1.74%)在内的油料价格的绝对高度依旧是显著的压制。但是从油料市场供需结构边际效用角度来看,2024/2025年度全球油料边际效用持续显著好转: 首先,2024/2025年度全球油料库存消费比预估值连续5个月被显著持续下修,这表明全球油料供给宽松的压力在逐步减轻,这点主要得益于2024/2025年度美豆产量被不断下修,累计下调了606万吨,此外2月USDA月报环比下调2024/2025年度阿根廷大豆产量300万吨; 再有,2024/2025年度全球葵子产量预估值最早显现出同比显著减产的态势,随后2024/2025年度全球菜籽产量预估值被不断调减,这意味着全球中小油料品种市场的供需格局率先转为偏紧。 从全球油籽产量分品种分布与同比变化角度来看,预计2024/2025年度全球油籽同比增产2060万吨,其中大豆同比增产2580万吨,葵子同比减产490万吨,菜籽同比减产407万吨,因此全球油籽增产主要靠大豆。 (二)巴西大豆丰产预期持续上市在即阿根廷仍存扰动 图2 全球大豆期末库存及库消比  资料来源:Wind、永安期货北京研究院

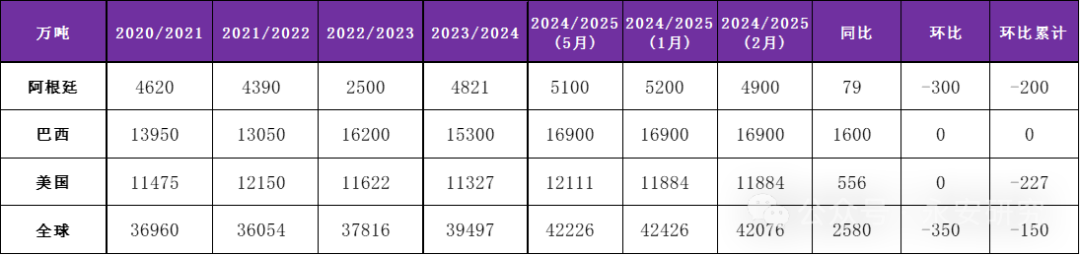

表2 全球大豆产量分主产国(万吨)  资料来源:Wind、永安期货北京研究院

表3 全球大豆产量同比变化(单位:百万吨、万吨)  资料来源:Wind、永安期货北京研究院

2月USDA月报预期2024/2025年度全球大豆库存消费比为30.61%,1月预估为31.65%,从2024年11月USDA月报开始连续4个月环比下修2024/2025年度全球大豆库存消费比。如果预期能够转化为现实,将是历史第二高库存消费比水平,仅次于2028/2019年的库存消费比即33.25%。因此2月USDA月报依旧维持2024/2025年度全球大豆供需格局显著宽松的预期,但是随着全球大豆库存消费比水平连续4月环比下修(-0.69%、-0.08%、-1.02%、-1.04%),全球大豆供需宽松的压力逐步缓解。 从全球大豆产量产地分布角度来看,全球大豆同比增产显著但同比增产幅度在不断下调,全球大豆增产主要看巴西。2024/2025年度全球大豆同比增产2580万吨,其中预期美豆同比增产556万吨,巴西大豆同比增产1600万吨,阿根廷大豆同比增产79万吨;2024年9月USDA月报预估的2024/2025年度全球大豆产量达到峰值为429.20百万吨,同比增产3445万吨,之后分别在2024年10月、11月、2025年1月、2月USDA月报下调其产量预估值,较预估峰值累计调减865万吨;2024年8月USDA月报对2024/2025年度美豆产量预估达到峰值为12490万吨,之后分别在2024年9月、10月、11月及2025年1月USDA月报下调其产量预估值,较8月峰值累计下调了606万吨产量;2月USDA月报预估2024/2025年度阿根廷大豆产量为4900万吨,预估峰值为5200万吨,这导致阿根廷大豆同比增产幅度由379万吨降至79万吨。 (三)预期24/25年度全球菜籽持续偏紧 图3 全球菜籽产量、期末库存及库消比  资料来源:Wind、永安期货北京研究院

表4 全球菜籽产量分布分主产国(单位:万吨)  资料来源:Wind、永安期货北京研究院

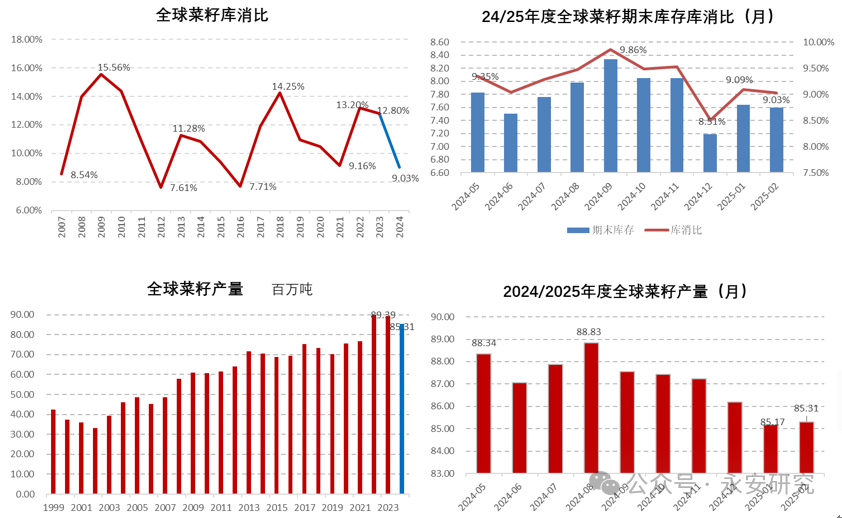

2月USDA月报预期2024/2025年度全球菜籽库存消费比为9.03%,近20年全球菜籽库存消费比中值为11.00%,因此2024/2025年度全球菜籽供需关系转为偏紧格局。虽然2月USDA月报依旧维持2024/2025年度全球菜籽丰产的预期,但大供给与大需求相遇,而且从2024年9月USDA月报开始,2024/2025年度全球菜籽产量被环比持续下修,累计调减了352万吨。 从全球菜籽产量产地分布角度来看,菜籽主产国间结构性矛盾凸显。近两年,澳大利亚菜籽产量均没能较好复产,这导致其出口能力不足。2024/2025年度欧洲菜籽产量同比减产269万吨,市场认为这会导致其进口需求增加。 二、全球植物油供需格局分析 (一)预期24/25年度全球植物油供需趋于中性 图4 全球植物油期末库存及库消比  资料来源:Wind、永安期货北京研究院

图5 全球三大油期末库存及库消比

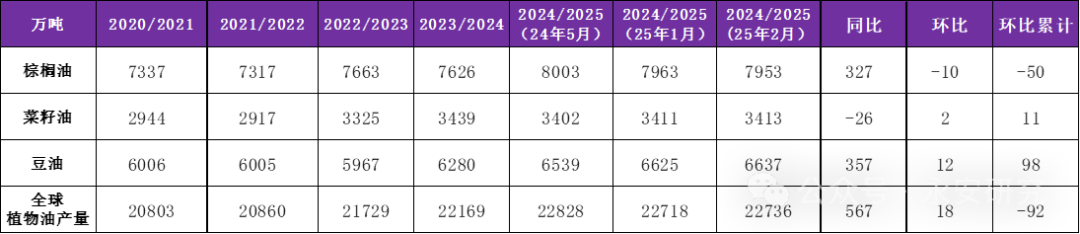

表5 全球植物油产量分布分品种(单位:万吨)  资料来源:Wind、永安期货北京研究院

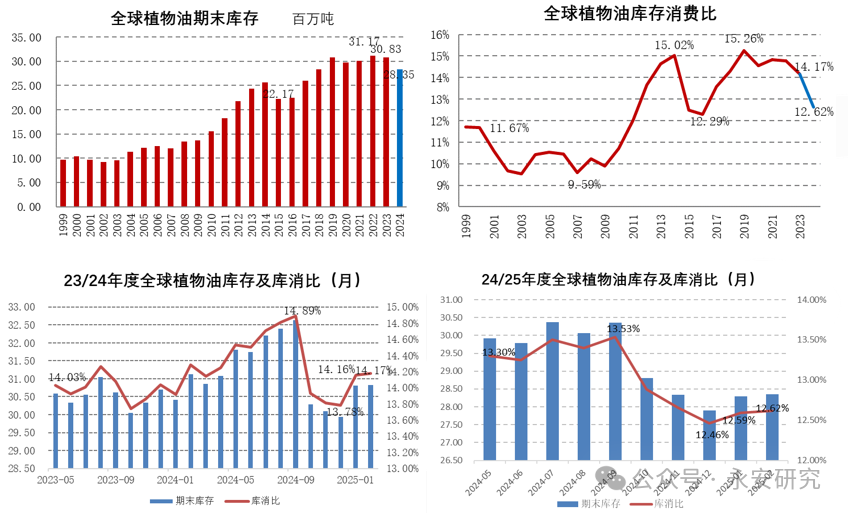

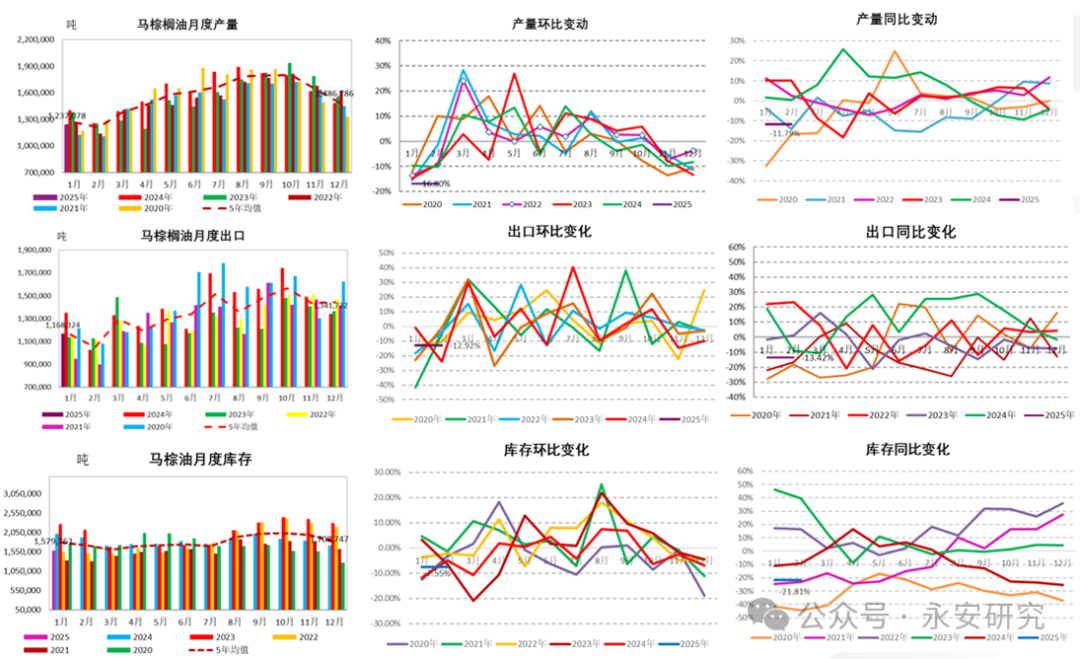

2月USDA月报预期2024/2025年度全球植物油库存消费比为12.62%,1月预估为12.59%,近20余年全球植物油库消比历史中值为12.27%,在10月、11月及12月USDA月报连续下修全球植物油库消比后,2024/2025年度全球植物油供需格局由此前的宽松预期转为趋于中性,这对全球植物油价格重心构成显著支撑。从全球植物油产量分品种分布角度来看,豆油和棕榈油同比显著增产带动了全球植物油的同比增产。从全球三大油期末库存和库消比可以看到,全球植物油的核心品种依旧是棕榈油,2024/2025年度全球棕榈油库存占到全球植物油库存的53.76%。 (二)东南亚棕榈油减产去库令棕榈油显强 图6 马来棕榈油产量、出口与库存  资料来源:Wind、永安期货北京研究院

2月10日,马来西亚棕榈油局公布的1月MPOB报告显示:马来西亚1月棕榈油产量为123.71万吨,环比减少16.80%,低于市场预估区间(132-134万吨)下限。1月棕榈油进口为8.85万吨,环比增加133.34%;1月棕榈油出口为116.83万吨,环比减少12.92%,高于市场预估区间(114-115万吨)上限;马来西亚1月末棕榈油库存为157.98万吨,环比减少7.55%,低于市场预估区间(165-166万吨)下限。与此同时,市场预期即将迎来的斋月会增加需求同时不利于产量的恢复。 (三)美豆油生柴油现状与政策解读 1、生物柴油对美豆油需求持续旺盛 图7 NOPA压榨报告  资料来源:WIND、永安期货北京研究院

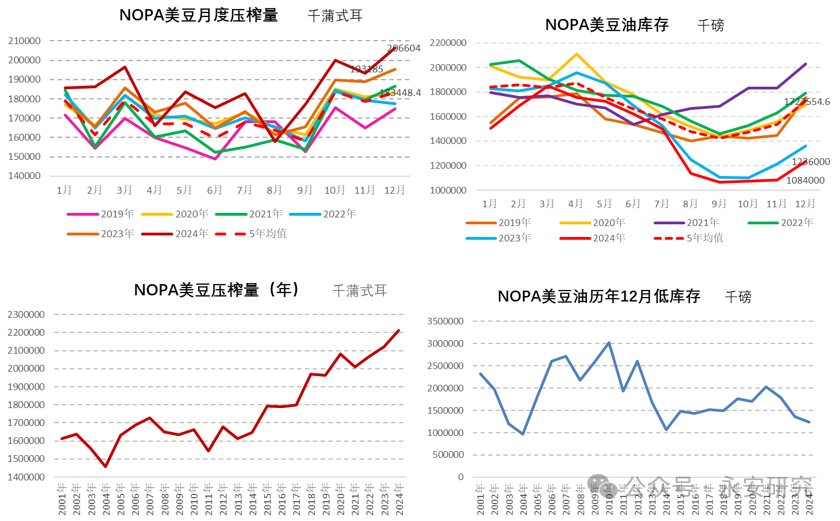

根据NOPA公布的2024年1月到12月美豆月压榨数据得出,2024年NOPA会员单位累计压榨大豆221.16亿蒲式耳,2023年累计压榨大豆212.08亿蒲式耳,同比增加4.28%,过去5年均值为204.95亿蒲式耳,较5年均值增加7.91%;截至2024年12月底,NOPA会员单位豆油库存为12.36亿磅,2023年12月会员单位豆油库存为13.60亿磅,同比下降9.12%,过去5年12月豆油库存均值为17.28亿磅,与5年同期均值比下降28.45%。 通过分析2024年NOPA会员单位大豆压榨数据和豆油库存数据可以看到,2024年美豆压榨量创历史新高,但是截至2024年12月底美豆油库存却处于历史同期低位。这说明生物柴油对美豆油需求旺盛从而带动美豆压榨需求旺盛。 图8 美豆油生柴物料投入(单位:百万磅)  资料来源:EIA、永安期货北京研究院

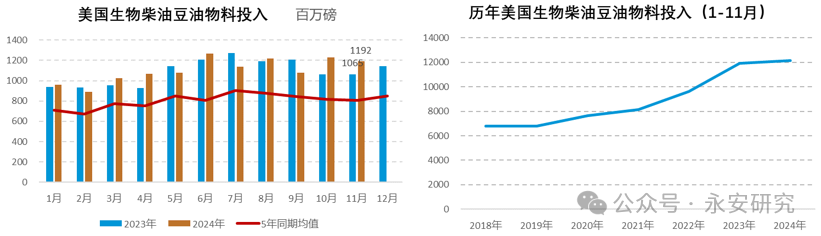

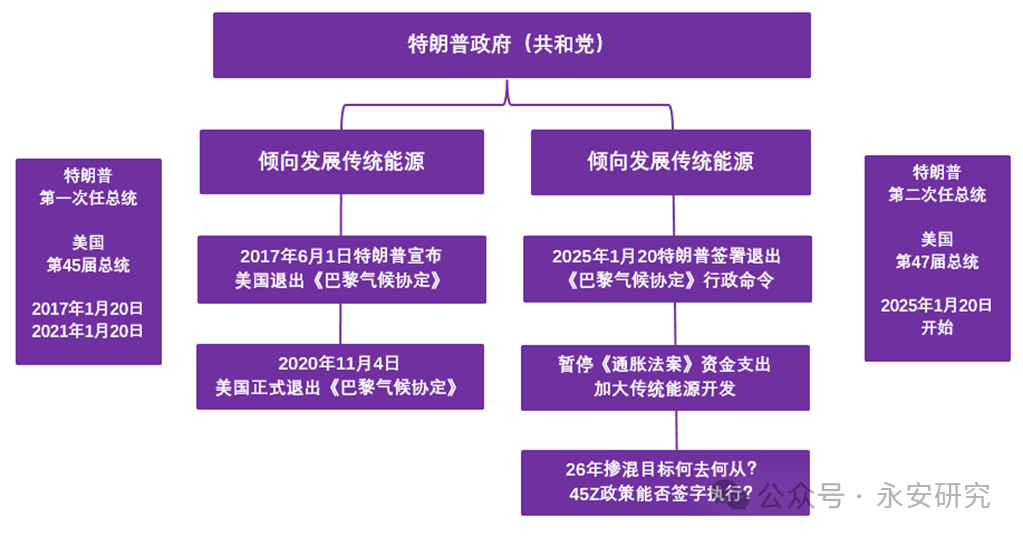

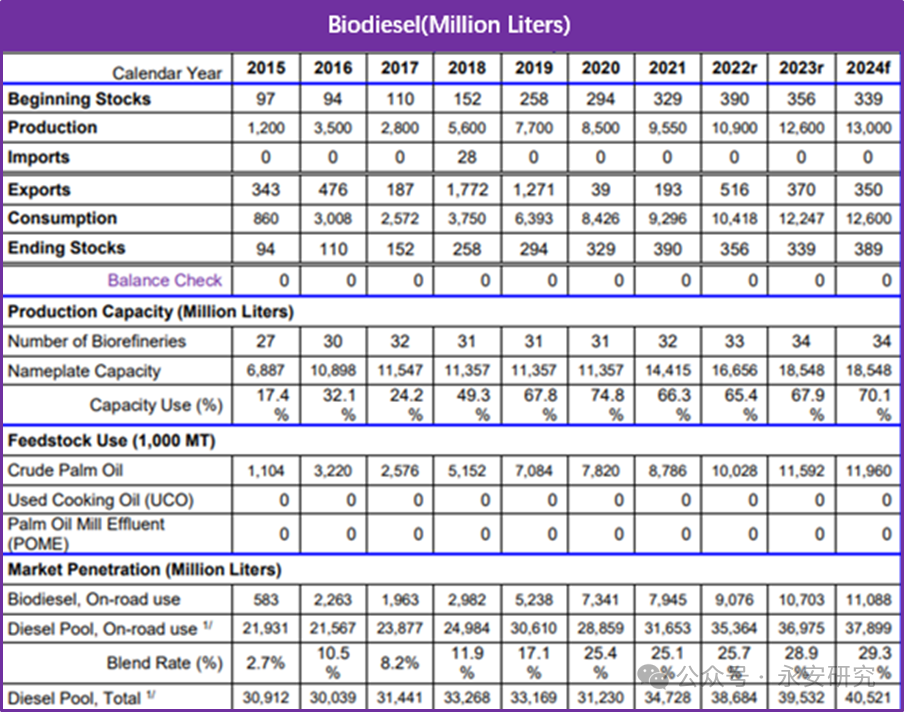

截至2024年11,当年美国用于生物柴油生产的豆油物料投入累计为12139百万磅,2023年同期累计投入为11902百万磅,同比增加2.00%,5年同期均值为8813百万磅,较5年同期均值增加37.74%。因此,从2024年实际用于生柴生产的美豆油物料投入来看,美豆油在生物柴油领域的消费依旧旺盛。 2、美国生物柴油政策跟踪及影响解读 图9 美国生物柴油政策

资料来源:

永安期货北京研究院 拜登在任第46届美国总统期间重新加入了《巴黎气候协定》,并在2022年推出了《通胀消减法案》,该法案主要包括了对电动汽车和可再生能源等方面的税收抵免政策。根据该法案2025年-2027年美国生物燃料行业将执行税号为45Z的税收减免政策。该政策原本计划在2025年1月1日生效,但是拜登政府直到1月上旬才确认了45ZCF-GREET法案的细节和模型,具体内容如下: 当地时间2025年1月10日,美财政部和国税局发布了45ZCF-GREET政策初步指导细则,暂时排除进口UCO(废弃油脂),但是使用本土UCO依旧给予补贴;进口生物柴油和可再生柴油也无法拿到补贴;1月16日,拜登政府发布了45Z模型,菜油将无法获得税收抵免。细则的敲定,令进口UCO及进口菜油生产的生物柴油不能再获得税收抵免,市场预期政策有利于增加美豆油在生物柴油物料上的投入,因此CBOT豆油价格在1月上旬走出了显著的反弹走势。 2024年7月11日,美国环保署宣布本应该在2024年11月之前最终确定的2026年生物燃料掺混目标,计划推迟到大选结束后的2025年3月提议,并在2025年12月最终确定。特朗普在2017年至2021年任第45届美国总统的任期内,就表现得更关注传统能源,对新能源支持力度较后来的拜登总统明显偏弱。此外45Z政策的细节和模型虽然已经敲定,但依旧需要等待特朗普总统签字方能生效。2025年1月20日,特朗普刚就任美国总统,就签署了退出《巴黎气候协定》的行政命令,表示要加大传统能源开采,同时暂停了《通胀消减法案》资金支出。这些都令2026年及以后美国生物柴油政策面临着较大的不确定性,因此1月中旬过后,美豆油整体表现为盘整的运行态势,以等待政策进一步明朗的指引。 (四)印尼B40生物柴油政策如何落实? 表6 印尼生物柴油供产销平衡表  资料来源:USDA、ESDM、永安期货北京研究院

2022年、2023年及2024年印尼用于生物柴油生产的毛棕榈油物料投入分别为1002.8万吨、1159.2万吨和1196万吨。印尼生物柴油生产商协会APROBI估计,实施B40项目,印尼用于生物柴油生产的棕榈油物料投入将升至1390万吨,比B35项目下的1100万吨高出290万吨。 但从年前开始,市场就在不断提出对该政策落地程度的质疑:首先,B40需要的补贴资金如何落地?因为棕榈油绝对价格偏高持续限制棕榈油出口,对印尼棕榈油出口专项税收入不利,而levy是印尼生柴补贴的唯一资金来源;再有,最初公布2025年1月1日开始B40落地,但春节前明确推迟至2月28日,目前已经2月下旬,接下来实际落地幅度如何?最后,年前印尼公布在1560万千升生物柴油计划中,只有约1/2的数量即755万千升获得国家棕榈油基金补贴,其余按照市场价销售。这相当于一个瘦身版的B40政策。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: