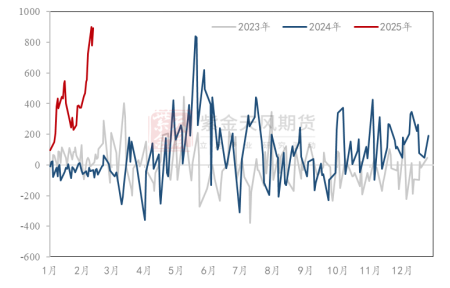

来源:紫金天风期货研究所 【20250217】【专题报告】铜:极端价差的推演 引言 自2024年年末起始,CMX与LME铜期货价差便连续走扩。而在进入2025年后,CMX-LME价差更是快速接近2024年5月份内CMX铜主力合约“挤仓行情”阶段价差峰值,并在农历春节假期过后,创下近期新高;截至2月14日收盘价,CMX-LME铜期货价差盘间一度达1000美元/吨。 CMX-LME铜期货合约收盘价价差(单位:美元/吨)  数据来源:LME,CMX、紫金天风研究所

同时,14日晚间,LME现货铜相对三个月期铜的价差转为溢价,出现自2021年以来最大的现货溢价,盘间cash月报价近300美元/吨,在经历异常波动的交易日后,最新溢价为13.4美元/吨。  数据来源:LME,紫金天风研究所

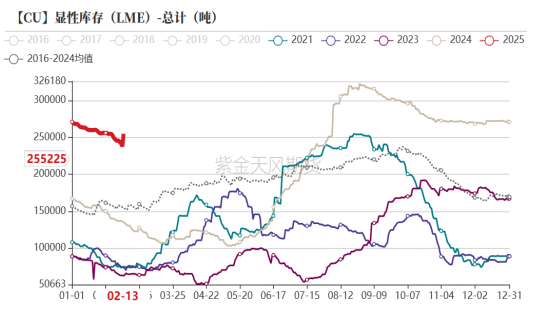

尽管从库存数据来看,CMX库存水平在10万吨左右,LME库存18.38万吨,均处于历史相对高位,同时海外运输物流方面表现相对顺畅,海外期铜本身并不具备高溢价的基础。不过,对于套利资金而言,当下库存的点位表现似乎趋于失效。 CMX铜库存(单位:吨)

数据来源:CMX、LME、紫金天风研究所

导致极端价差行情的原因 关税问题 随着2024年11月美国大选落幕,特朗普成功胜选美国总统席位,期间便传递出未来可能出台的关税政策预期。进入2025年1月份,随着特朗普正式就职,月内美国政府开始计划陆续出台针对墨西哥、加拿大、中国及欧洲等多个国家采取加征或威胁加征关税的政策。 尽管目前铜仍未被正式宣布加征进口关税,但随着2月10日特朗普宣布计划对钢铁、铝产品加征25%关税,市场开始预期铜可能成为继铝和钢铁之后下一个征税对象。根据高盛预测,到2025年底,美国对铜进口征收10%关税的可能性为70%。因此市场投资者定价未来美国进口成本增加,致使CMX铜主力合约明显走高,价差由此持续拉大。 各市场供需割裂 进入1月份以来,铜价开启低位返升的上涨势头,期间CMX铜表现最强,LME铜其次,沪铜(78500, -860.00, -1.08%)表现最弱。 2024年,美国本土铜消费表现优良,少量国际贸易商在中国铜杆、变压器等产品向美出口计划,均表现出美国电力市场对铜消费的支持。从供需角度表现来看,美国本土消费本身也进一步抬升了CMX市铜溢价表现,加之LME市场表现分化,过剩量级甚至超过中国,促使市场投资者进行跨市“买CMX抛LME”的套利操作。因此资金推动因素下,价差也表现出走扩迹象。 铝品种的借鉴 当地时间2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。特朗普还表示,相关要求“没有例外和豁免”。 美国关税威胁愈演愈烈,加剧了全球经济增长的不确定性,促使投资者转向黄金(582, 8.80, 1.54%)等避险资产,金价

今年以来连续第七次创下历史新高。  数据来源:CMX、LME、紫金天风研究所

由于LME在铝方面的定价权不比铜锌,故铝关税的波动更多表现在铝的现货溢价方面。在美国宣布征收铝关税后,当地铝现货溢价剧烈波动。本月美国中西部的铝溢价上涨39%,升至每磅50美分(合每吨1036美元),而1月的平均溢价为每磅24美分(合每吨529美元)。 同时,美国宣布对进口的钢铁和铝征收关税后,也引发铜、大豆(4521, -21.00, -0.46%)等大宗产品更多震荡。除了黄金这一传统避险工具,金属铜的避险功能也受到青睐,进一步导致了CMX铜价以及CMX与LME期铜之间价差的走高。 因此,一旦铜品种确认加征市场预期10%以上的关税,CMX与LME之间的基差将进一步波动。 美国本土市场铜情况 美国作为全球最大的经济体之一,对铜等金属资源的需求十分旺盛。然而,其国内产量并不能完全满足自身市场需求,因此进口成为了重要的补充。近年来,美国铜进口量呈现出稳步增长的态势,这主要得益于全球经济的复苏和制造业的扩张。  数据来源:紫金天风研究所

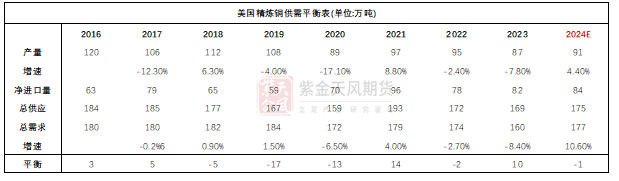

另外,美国本国精炼铜产量均不足100万吨,且其中仅三成左右为CMX交割品牌。但其本土精铜需求量每年约为170万吨左右,产需缺口将全部由进口量补足,进口依赖度基本占据50%,远高于中国25%左右的占比。  数据来源:美国海关官网、紫金天风研究所

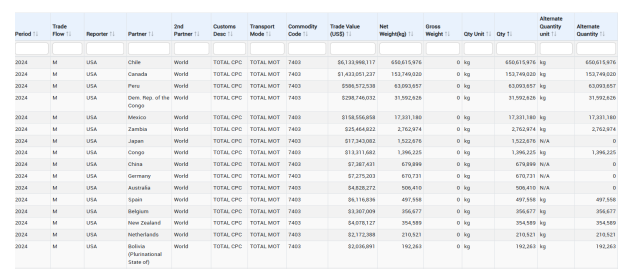

分细项来看,对于美国国内电解铜进口量来说,其进口来源大幅依赖于智利、加拿大及墨西哥,2024年三地进口占比近90%。同时,由于美国本土对于亚洲以及欧洲市场精炼铜进口依赖度较低,故在三地进口量下降的情况下,较难在亚洲及欧洲市场补缺。因此,在加征关税后,美国精炼铜的进口成本将显著抬升。  数据来源:CMX、紫金天风期货研究所

另外,从CMX官网提供的57家可交割品牌来看,交割品牌主要集中在智利(18个)、美国(13个)、日本(8个)、欧洲(4个)、秘鲁(4个)、墨西哥(3个)、加拿大(3个)、赞比亚(2个)、韩国(1个)、菲律宾(1个)。这也意味着,美国本土可交割品牌仅13个。 从LME交割品牌来看,CMX铜的交割品牌多数与LME铜的交割品牌重合,但LME接受的交割品牌比CMX广泛。这也意味着,如若后期部分LME货源转向CMX市场,则加征关税成本较大可能会向终端价格转移,也就是说,CMX价格依然存在溢价上行空间。 可能出现的后果-贸易商的一箭数雕 一旦铜品种加征关税后,CMX本身的挤仓概率及挤仓预期将大幅提升。前文提及,美国进口量级以及一旦加征关税后导致的进口量级占比较大,且其余地区如南北地区可调整货源量级有限。一旦市场达成此类预期,则国际贸易商将迅速调整其他地区如南美等货源提前发运,赶在关税加征节点之前到达美国。一旦关税加征,挤仓概率增加,具备较强实力的跨国贸易商即可在CMX价格拉升后赚取现货绝对价格及出现的本土现货溢价。 在CMX出现被动挤仓后,也将继续导致LME与CMX基差扩大。从去年5月出现的CMX挤仓行情来看,在不考虑关税的情况下,双方基差极值基本可达800-1000美元/吨左右。一旦铜品种确认加征市场预期10%以上的关税,默认加征关税以精炼铜价格上涨来体现以后,考虑10%-15%的关税空间,两者之间预期极值或达1600-1800美元/吨。具备较强实力的跨国贸易商也将在此间赚取两市套利空间。 在CMX出现被动挤仓后,存在较大可能性倒逼LME铜价及现货溢价。从14日晚间LME现货溢价已可看出一定动向。尽管近期LME库存基本变动稀少,主要来自于亚洲地区变动,但这也意味着,一旦倒逼现象发生,则LME将成为第二波被动挤仓的对象。  数据来源:LME,紫金天风研究所

4. 海外市场其他地区如南美等地区货源被加大调往美国后,当地自身供应将出现一定缺口,导致当地现货溢价上涨。另外,部分跨国贸易商在前两周开始与我国国内炼厂签订临时出口协议,吸收中国出口货源(且为LME可交割品牌)。后期存在较大可能性,将此类中国品牌在LME亚洲仓交货,并申请换货至其他现货短缺地区,赚取当地现货溢价以及中国出口盈利(中国进口盈利见下图)。  数据来源:紫金天风研究所

5. 随着我国国内出口量增加,加上由于铜矿供应吃紧导致的国内炼厂被动减产机率较高,也将导致国内精炼铜整体供应出现缺口可能性。届时,随着CMX及LME挤仓行情结束、绝对价格出现回落,不排除国内再次出现被动挤仓的可能性,以此来出现C到B的结构转换。贸易商也将在此期间赚取前期高位进入的保值盘利润以及国内月间结构基差套利空间。  数据来源:SMM

观点小结:本轮挤仓及被动挤仓的路径为:CMX→LME→SHFE,CMX按照10%-15%的关税预期差,假设LME达到10000美元/吨时,预计CMX或达到11000-12000美元/吨(换算后),SHFE价格或因上涨乏力,仅按照人民币正常汇率估算,预计约在80000-82000元/吨之间。 行业建议 从历史上来看,无论是有定价权的LME、CMX还是国内SHFE,都不希望市场出现过激的逼空行为。故后期大概率期交所会出现一定调整措施,来规避挤仓风险。 建议产业客户在本轮价格波动中严格控制保值头寸以及套利头寸,以防在基差剧烈波动之际受到波及。建议国内相关交易所也应当提前应对可能出现的被动性近月合约价差扩大的风险。 本轮事件所需关注风险点 近日,特朗普和普京会晤,美国一架军机降落于莫斯科,后期是否会有其他的政策变动尚无定论。另外,俄乌一旦停战,黄金白银(8131, -9.00, -0.11%)以及大宗商品的走势也将出现逆转。 特朗普到底是否对于铜加征关税尚未有定论。一旦确定不加关税,则CMX和LME的价差会快速会落到300-500美元/吨的正常水平。 从钢铁及铝的情况来看,一旦特朗普宣布加征铜关税超过15%,如达到20%以上,则LME与CMX之间的基差值将会更加剧烈。 从美国铜矿项目推进情况来看:例如力拓在亚利桑那州的Resolution铜矿若获特朗普政府批准,也将从一定程度缓和增加美国的本土供应,长期或缩小CMX与LME之间的价差。

(转自:紫金天风期货研究所) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);