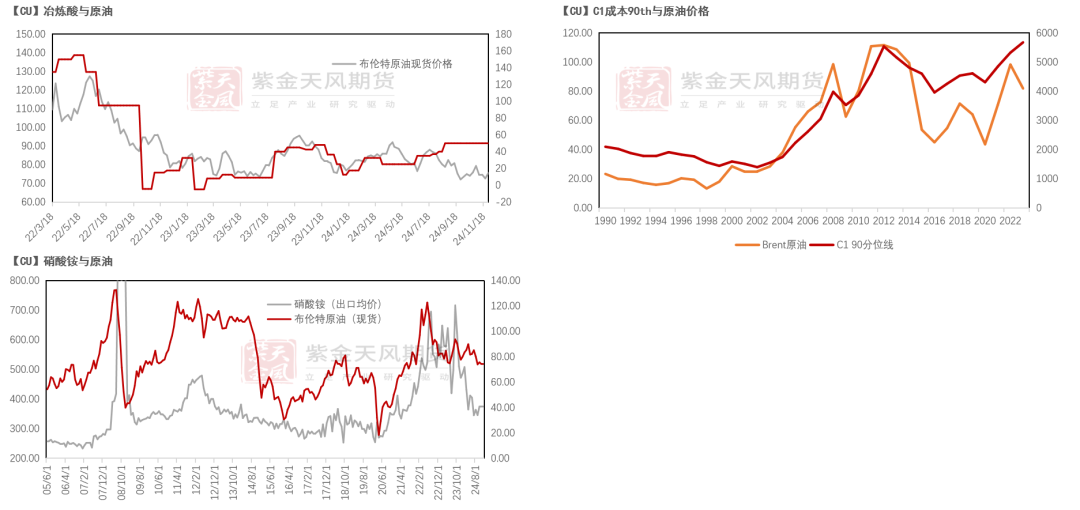

来源:紫金天风期货研究所 铜矿的实际运行中的现金成本由四大部分组成:1、材料费用(50%);2、人力(10%);3、燃料费用(20%);4、电力(20%),这四种要素的波动均与原油(607, -8.60, -1.40%)的价格波动有着密切的关联;因此我们认为在当年原油价格的波动在很大程度上决定了当年铜矿现金成本的波动; 从铜矿的“成本-利润”分解的视角下来看,铜-油价差的波动更多的反应的是铜矿厂商生产利润的变化; 从更大宏观视角来看,“能源-有色金属-终端需求”的路径与结构,也在一定程度上解释着铜油比变化的内涵;

原油与成本 铜矿的现金成本与原油密切相关 根据企业财报显示,铜矿的实际运行中的现金成本由四大部分组成:1、材料费用(50%);2、人力(10%);3、燃料费用(20%);4、电力(20%),这四种要素的波动均与原油的价格波动有着密切的关联; 而在材料主要由硫酸以及炸药构成,而在这两种原料生产成本与价格整体与原油有着密切的关系,加之燃料油(3495, -7.00, -0.20%)费用以及电力价格均与原油的价格密切相关。  数据来源:ifind、smm、woodmac、紫金天风期货研究所

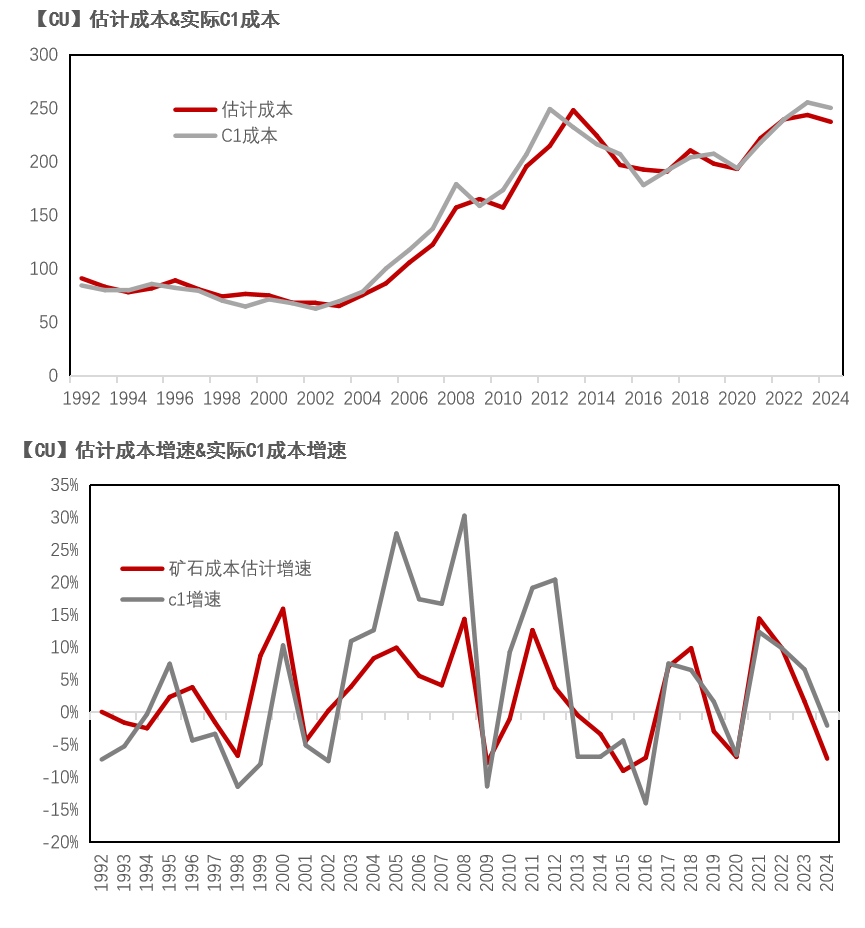

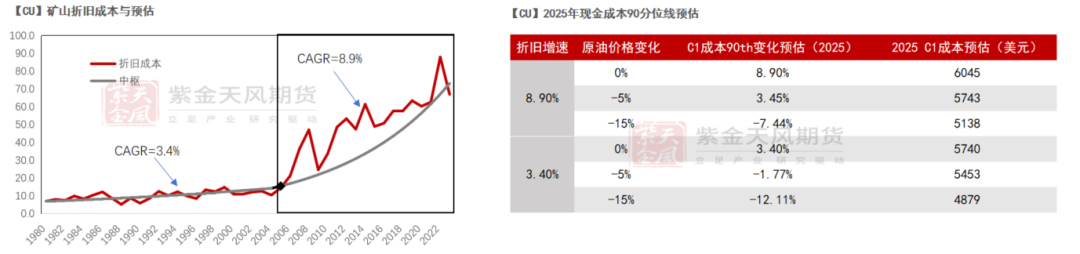

矿山现金成本的分解 在这里我们将铜的现金成本以及增速估算设置以下的逻辑: 铜矿现金成本≈原油价格 × 原油消耗量 铜矿现金成本增速≈(1+原油价格增速) ×( 1+原油消耗量增速) 其中,原油价格更多的取决于当年原油市场的实际供需关系,而原油消耗量的增速则更多的与矿山本身的品味密切相关,在矿山老化的过程中,随着矿石品味的下降、处理难度的提升,或得相同金属吨铜矿需要使用更多的炸药、硫酸,并让生产设备运行更长的时间,这些成本的提升则会反应到原油消耗量的提升之上; 在这里我们将上一年度矿山折旧成本的增速视为矿山老化带来的原油消耗量的增速,如下: 原油消耗量≈上一年度折旧增量 我们以此逻辑绘制了矿山c1成本的预估增速,以及预估成本,在这里我们发现,上述逻辑对于矿山现金成本的变化有着较好的解释效应。  数据来源:ifind、woodmac、紫金天风期货研究所

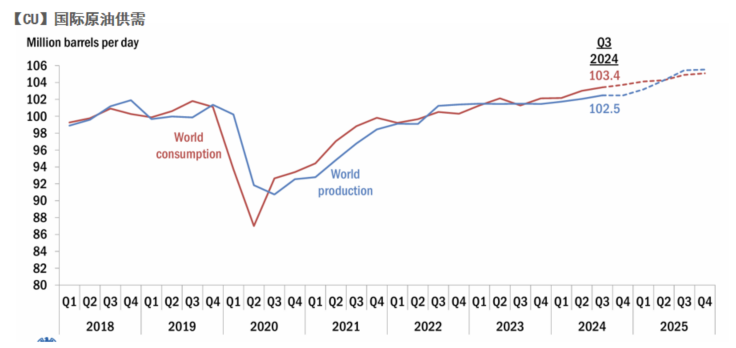

原油中枢下移 原油供需分化 需求层面,根据EIA给出的数据2025年全年需求将会逐步走弱,其中欧洲、日本等发达经济体受制于经济活力的问题以及电动汽车普及的问题,总体燃料油需求将较2024年有所收敛; 供给层面,随着特朗普上台,市场预计美国政府将会逐步接触对于美国本土原油、页岩气等能源的限制,我们预计2025年原油供应将会逐步走向宽松。  数据来源:EIA、紫金天风期货研究所

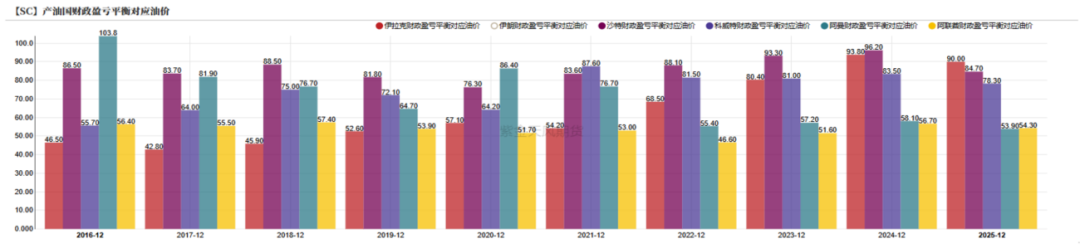

原油平衡走向宽松 从全年平衡的角度来看,随着原油的供需逐步分化,全球范围内的原油供需将有紧缺转向过剩,库存也将从去库逐步走向累库; 另一方面,除伊朗外中东产油国财政盈亏对应的油价逐步下行,我们预计中东国家对于低油价的接受程度将会提高,因此我们认为2025年油价将会进入下行区间。

数据来源:Federal Reserve Bank of Dallas、紫金天风期货研究所

2025年铜矿现金成本或将下移 2025年铜矿C1成本或将小幅上涨 就折旧增加速度而言,在技术进步以及智利高品位发现时期(1980-2005)的复合增长率约为3.4%,而在2006-2024年,符合增长率约为8.9%,因此,在中性的情况下,我们预计2025年单位金属吨的铜的原油消耗量将会增加8.9%,乐观情况下则会增加约3.4%; 在右上图中种我们可以看见,在若原油价格下跌超过15%,2025年铜矿C1成本将会出现很大程度的下滑,若原油价格下行较小,C1成本或将小幅上行  数据来源:woodmac、紫金天风期货研究所

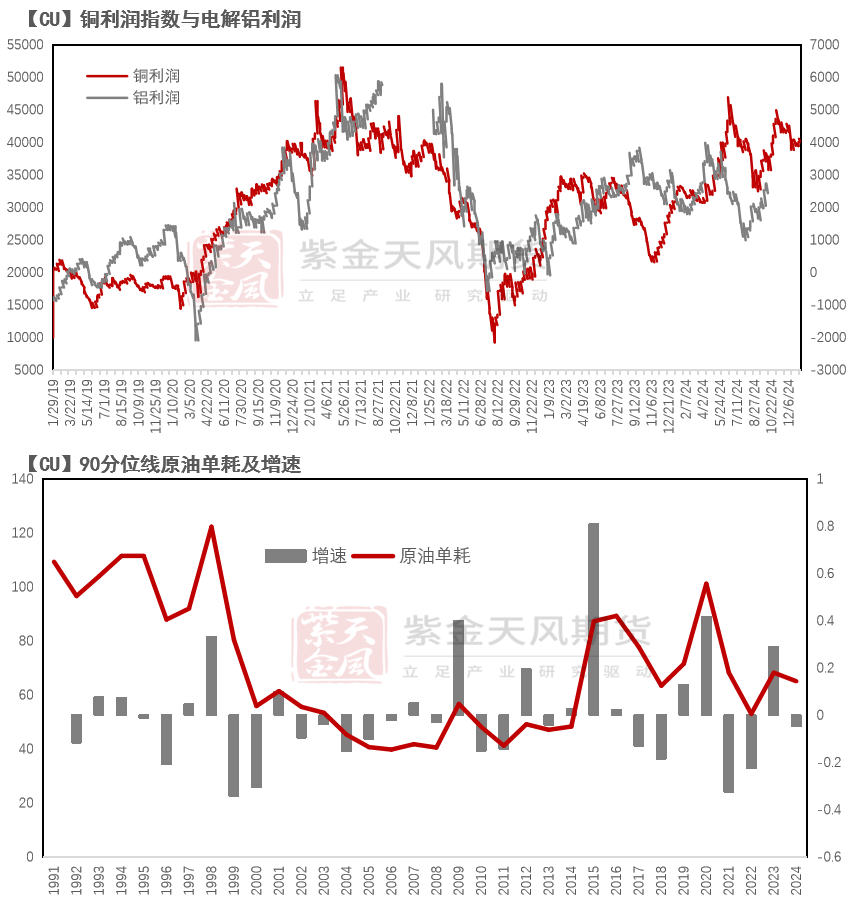

成本与利润的分解 高频铜利润指数的构建 在论证原油与铜矿成本的关系之后,我们在这里使用沪铜(78500, -860.00, -1.08%)价格以及上海能源交易的原油价格来构建日度的铜利润指数,我们在这里设定: 铜利润指数=沪铜-原油价格(MA20)×65 在这里选择 20日移动平均的主要原因是,当日的原油波动并不会立马显示到当日的铜矿生产成本中,因此选择20日的移动平均以降低原油价格的波动; 选择65的原因为,在2020-2024年,铜矿现金成本90分位线折原油消耗量的平均值为65桶,因此将的现金成本设定为“原油价格(MA20)×65”; 一般来说,铜铝作为下游相似的有色金属品种,由需求带来的利润波动应该具有较强的相似性,同时由于相关日度数据较为健全且质量较高,因此铝利润的相关数据具有较高的可靠性,因此可以用于检验铜利润指数的可靠性; 从右上图来看,在抹去2021Q4能耗双控、2024Q4氧化铝

紧张带来的铝利润异常时期后,铜利润指数与铝利润的数据波动具有较好的相关性,因此我们可以认为该指数对于铜利润的估计具有一定的准确性。  数据来源:woodmac、ifind、紫金天风期货研究所

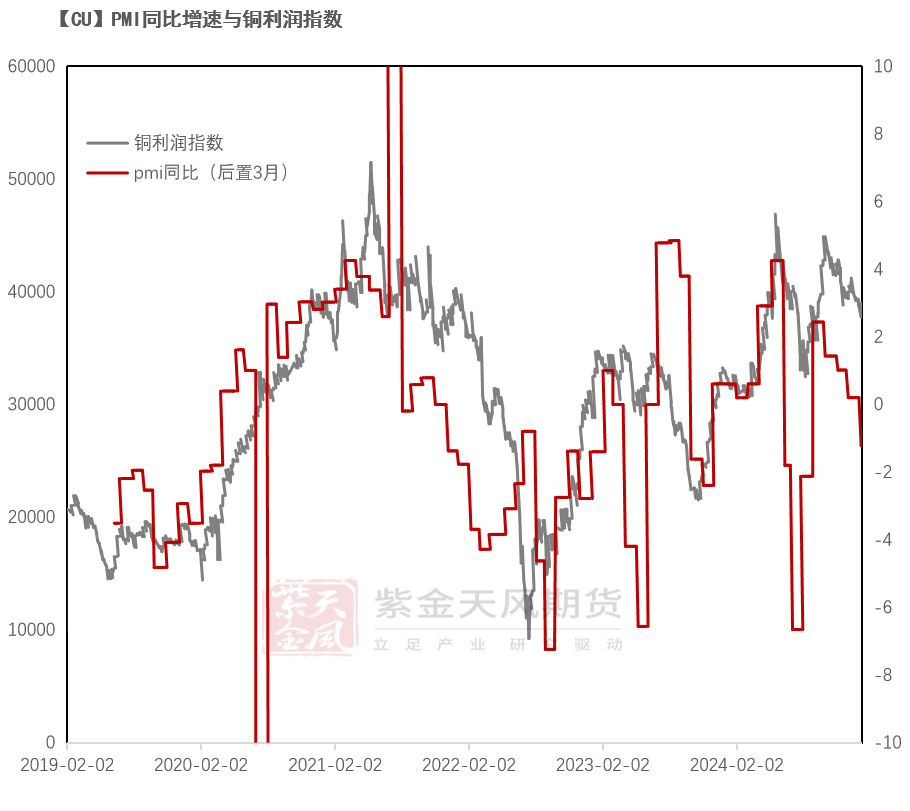

PMI与铜矿利润 一般来说,商品利润是供需关系的结果,而当供给短期内弹性较低的情况下,需求端的波动主导着整体商品利润的变化,同时我们认为PMI指数是描述铜下游需求最为合适的指标; 由于从采买东西到厂家生产需要大约6个月的时间(《涛动周期论》第8页第2段倒数第3行起),而大宗商品的需求的增加则会在厂家生产之前发生,在此我们折中将PMI的变化指标后置3个月; 从左图的效果来看,我们发现PMI的同比变化确实在一定程度上塑造了铜利润的边际变化,且据有一定领先性,但需要注意到的是在不同的库存、冶炼开工以及矿山生产情况下,利润对于PMI变化的反应是会有较大不同的。  数据来源:ifind、《涛动周期论》、紫金天风期货研究所

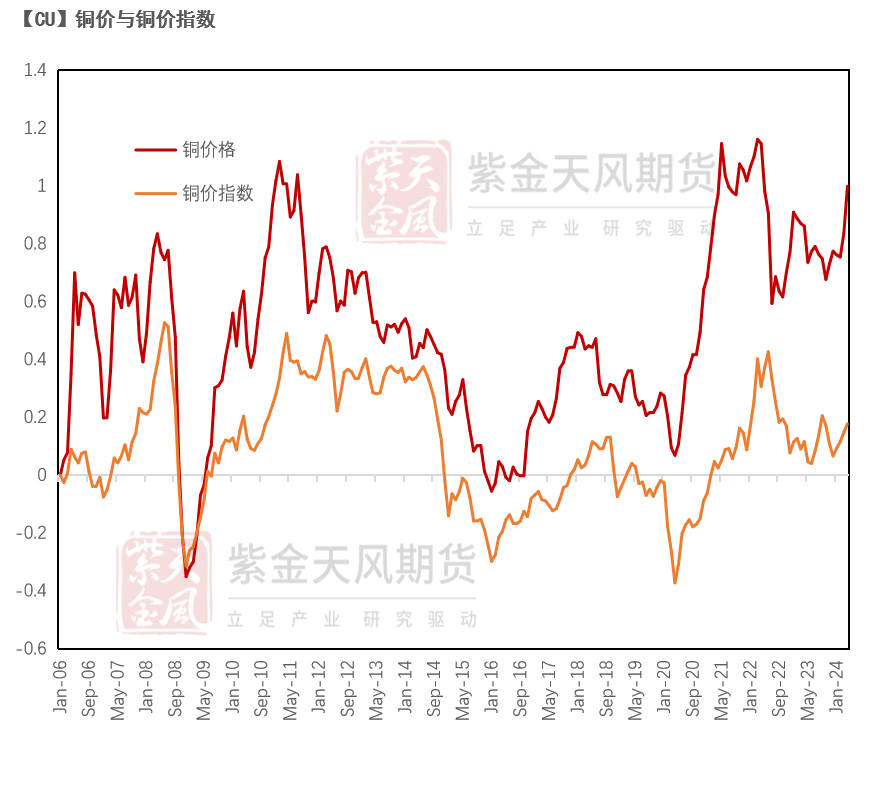

长期铜价指数的构建与逻辑验证 结合之前的论述,我们设定铜价指数如下: 铜价指数= 0.5 ×原油价格+0.3 ×中国PMI+0.2 ×美国PMI 需要额外指出的是由于各个数据单位不同,我们将做一下处理: 铜n=铜N/铜1 其中铜N代表第N期铜的真实价格,其余数据也均做以上处理; 从左图中我们可以发现,该指数的拟合效果较好,前文中所提的逻辑是较为可靠的。  数据来源:ifind、《涛动周期论》、紫金天风期货研究所

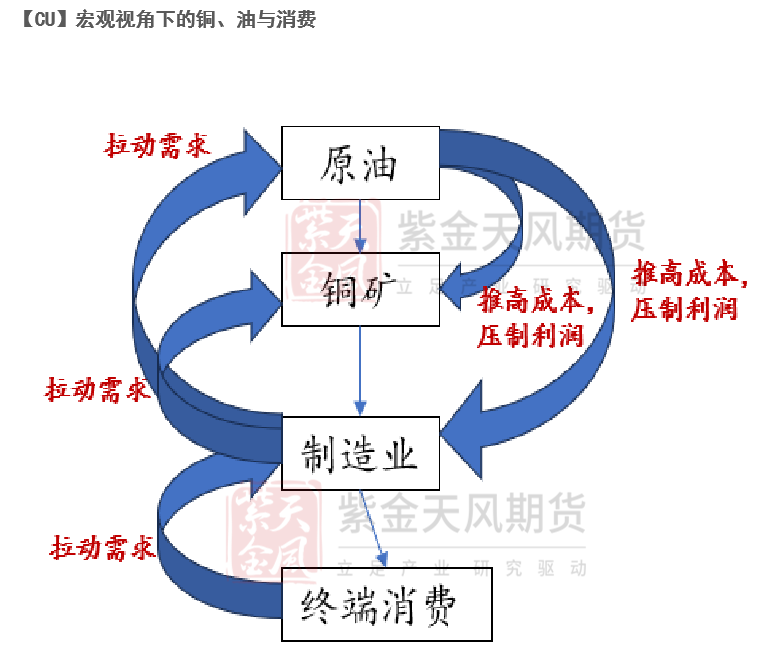

铜油比的宏观解释 宏观视角下的传递路径 从宏观的视角下来看,原油-铜-制造业存在着两种不同的传导路径,一种为需求复苏带来的从下至上的传导路径,一种为供应扰动带来的从上至下的路径: 在第一种路径下,整体的需求扩张是由下游终端消费带动的(财政、货币政策刺激、周期性复苏),在这种路径下制造业、铜的消费会领先于原油的消费,并体现出PMI、原油边际变化同比,铜利润扩张的特征; 在第二种路径下,冲击由上往下传递,当原油供应收缩,原油价格上涨时,铜矿和下游制造业成本同时扩张,铜利润快速压缩,当价格下跌时,铜矿和下游制造成本同步减少,铜利润扩张,同时,在此情景下铜矿利润和原油波动方向相反。  数据来源:紫金天风期货研究所

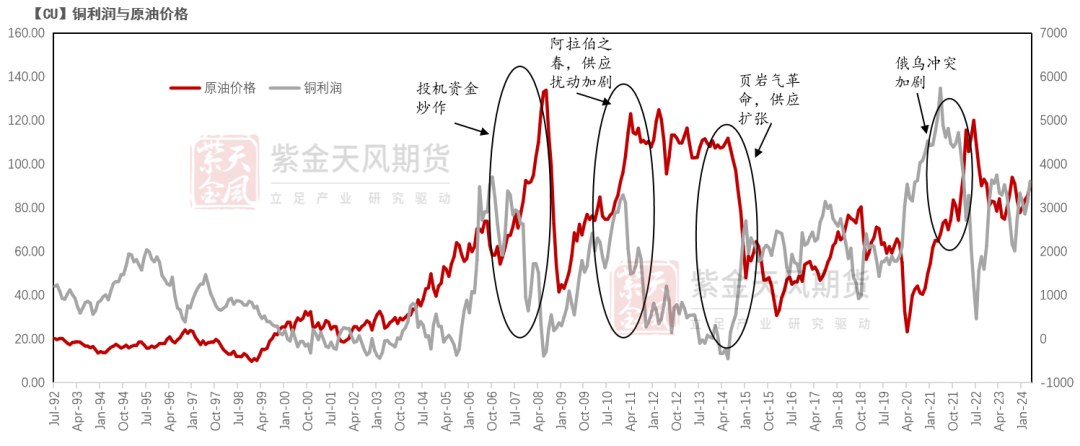

宏观视角下的传递路径 在上图中我们可以看到,二十一世纪以来铜利润与原油价格四次明显分化均与供应端波动有明显的关系,如2007-2008年原油期货的投机炒作、2010年阿拉伯之春带来的中东供应扰动(负向的供应冲击)均呈现出原油上行、铜利润下行的特征,而2015年前后的页岩气革命(正向的供应冲击)则使市场呈现出同铜利润向上、原油价格向下的特点; 同时,我们也可以发现在2000-2007、2008-2009、2015-2019等经济明显复苏的阶段,原油的价格和铜的利润总体呈现出共振的特征,这也在一定程度上印证了我们在前文中所提到的观点。  数据来源:ifind、紫金天风期货研究所

未来展望 未来展望:Trump Trade 从供给端来看,随着特朗普上台放开原油等能源供应,原油供需或将走向宽松,价格重心或将下移; 从需求段来看,特朗普政府的财政刺激政策叠加降息周期的到来,美国制造业或将明显复苏,在中国经济不出现明显萎缩的情况下,全球铜需求获将扩张; 综上,我们认为2025-2026年铜板块利润或将上行,铜油比存在一定交易机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);