|

- UID

- 2

- 积分

- 2928194

- 威望

- 1414133 布

- 龙e币

- 1514061 刀

- 在线时间

- 13674 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-3

|

【铝年报】从结构走向总量

来源:紫金天风期货研究所 从成本的角度来看,我们预计2025年随着氧化铝

逐步回归利润定价以及价格的回落,电解铝的成本中枢将逐步回落至17500-18500元/吨之间的水平; 平衡层面,我们预计2025年全球平衡为短缺32万吨,其中国内市场较海外偏强,我们预计内外价差将逐步走强 利润层面,在当前平衡下,我们预计2025年,利润中枢将会上行,现金成本90分为线仍将为铝价提供坚实的支撑。

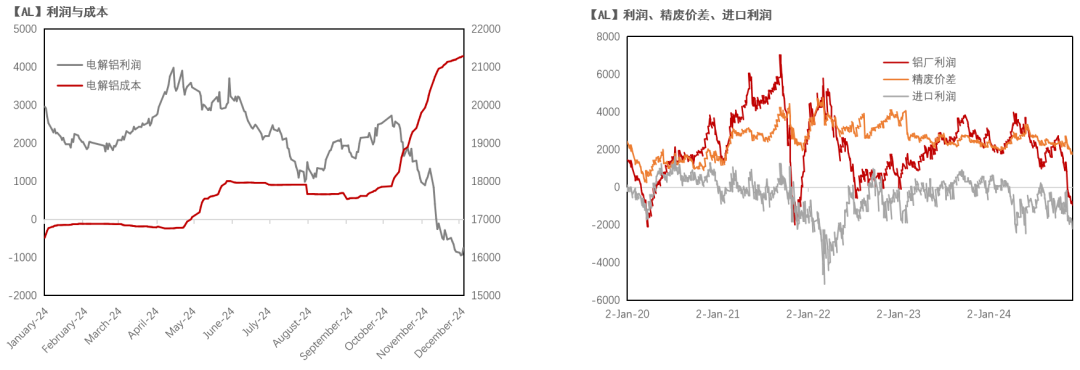

2024:利润与成本的轮番驱动 2024年全年,铝价格整体呈现出三个阶段: Q1-Q2:宏观预期升温下的利润扩张,在此阶段铝价格的上涨整体由利润扩张带来,成本随小幅上行,但对整体价格的影响较小; Q2-Q3:宏观交易退坡后的利润回缩,随着宏观交易退坡以及消费淡季的到来,铝价一路下行至19000元/吨附近,成本此时小幅上行,但对价格的支撑较小; Q3-Q4:成本抬升下的利润再平衡,随着氧化铝的价格的持续上行,成本的抬升成为四季度支撑电解铝价格主要驱动力,利润方面,前三季度的高利润使得铝市场出现过量供应(进口铝、废铝),电解铝市场进入过剩状态,供应利润收敛与再平衡成为四季度铝价运行的主题。 进入2025年,我们也将沿着成本-利润的主线,探讨新的一年铝价的演绎情况

数据来源:紫金天风期货研究所

成本与利润  数据来源:紫金天风期货风云

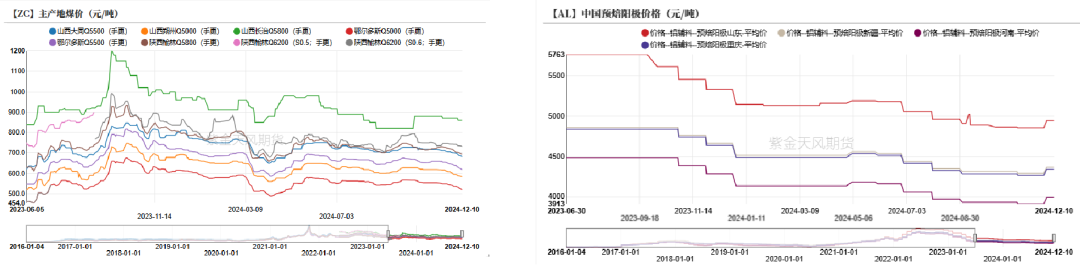

成本:修复 氧化铝价格是催动成本上涨的主要因素  数据来源:SMM、紫金天风期货风云

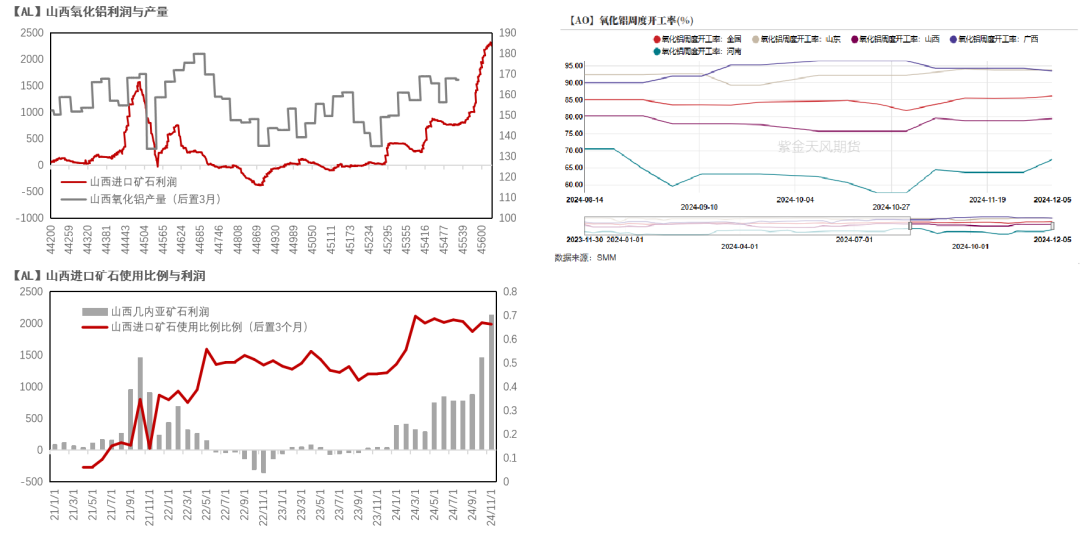

氧化铝:回归边际利润定价 当前:定价机制的扭曲 一般来说,氧化铝由利润传导至产量的时间大约是三个月,从由左上图中我们可以看到前置三个月的氧化铝产量和当地氧化铝利润的边际变化是有较强的同步性; 就目前的氧化铝的产能结构来看,在当前氧化铝闲置产能多为山西、河南等地的国产矿石产线,但受制于矿线的转换成本抑或国产矿石供应问题,山西地区氧化铝厂并未在高利润的刺激下转换产线(国产-进口),高利润对于边际产能刺激的弹性逐步弱化。但但现阶段超高利润的刺激作用仍需我们持续观察。

数据来源:SMM、紫金天风期货研究所

转折:从边际到平衡 从现阶段的角度来看,我们认为现阶段的主要矛盾集中在电解铝厂冬季补库(库存需补充至40天)与目前氧化铝低库存、氧化铝厂提产艰难之间的矛盾; 这里我们采用电解铝氧化铝的供需比值作为观察氧化铝边际供需关系的指标: 比值=冶金级氧化铝运行产能/电解铝运行产能-1.925 当该比值>0时则代表边际的供需走向宽松,当该比值小于0时则代表氧化铝的供需关系走向宽松,同时通过观察该比值的变化与氧化铝实际库存之间的关系,我们发现从氧化铝供需关系的边际好转到出现库存拐点大概需要20周(3-4月); 而从实际的数据来看氧化铝边际供需由紧缺转为过剩的时间点大约在8月中下旬,加之海外价格下跌带来的出口需求减弱,我们预计氧化铝的库存拐点或在12月下旬到1月上旬到来,但氧化铝厂提产艰难的矛盾解决仍需等待氧化铝新增产能的投产。

数据来源:ALD、钢联、紫金天风期货风云

预期:回归利润定价  数据来源:紫金天风期货风云

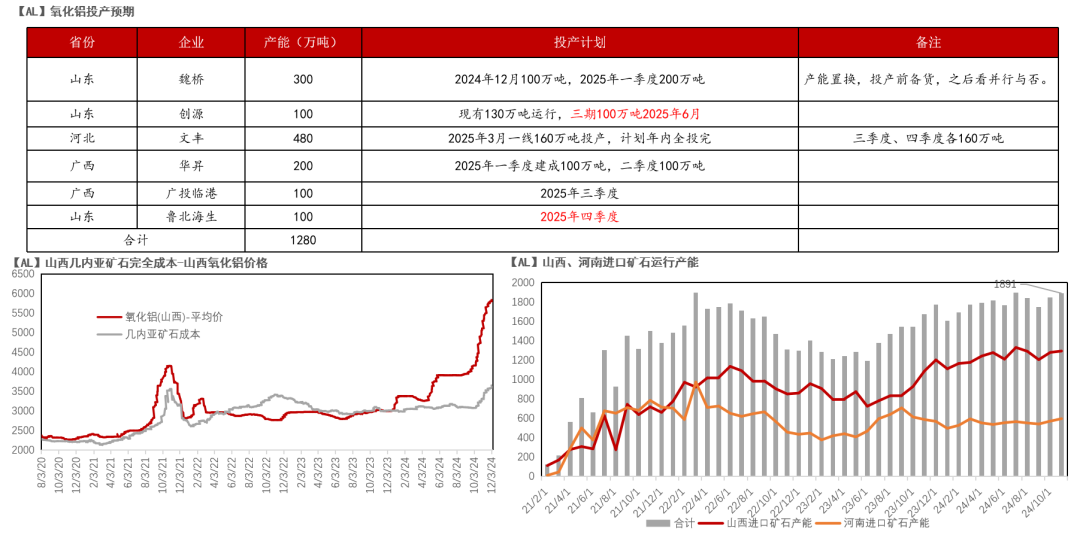

预期:回归利润定价 定价机制的角度来看,随着氧化铝新增产能的投产,我们预计氧化铝的定价将会重回边际成本的定价机制; 当前山西、河南等地的进口矿石的运行产能约为1890万吨,而2025年全前的沿海新增产能约为1280万吨,这以为着即便预期新增完全兑现,山西、河南等地的进口矿石产能也无法被完全清退,2025年的边际成本产能依旧是河南、山西等地使用几内亚矿石的产能; 按照110美元/吨的几内亚矿石价格,我们预计山西、河南等地的进口矿石产能的完全成本将达到约4300元/吨,考虑到当地仍有一定清退产能的需求,我们预计2025年的氧化铝价格将抵至其现金成本(3900-4000元/吨)

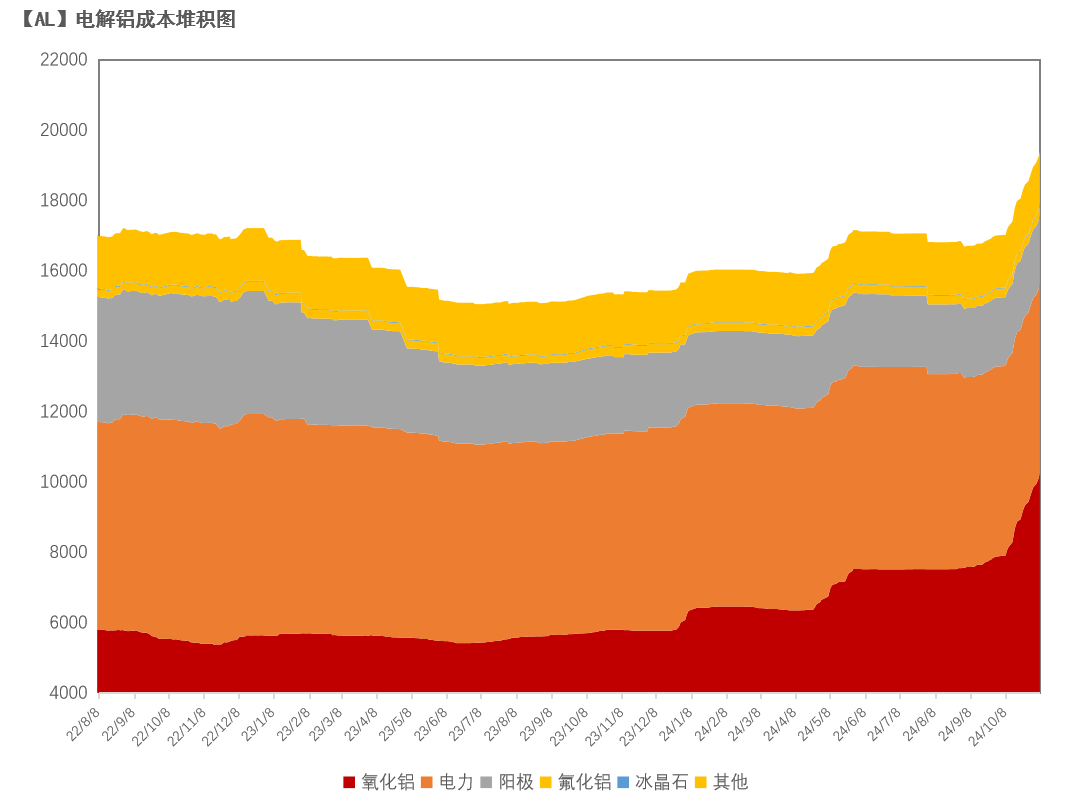

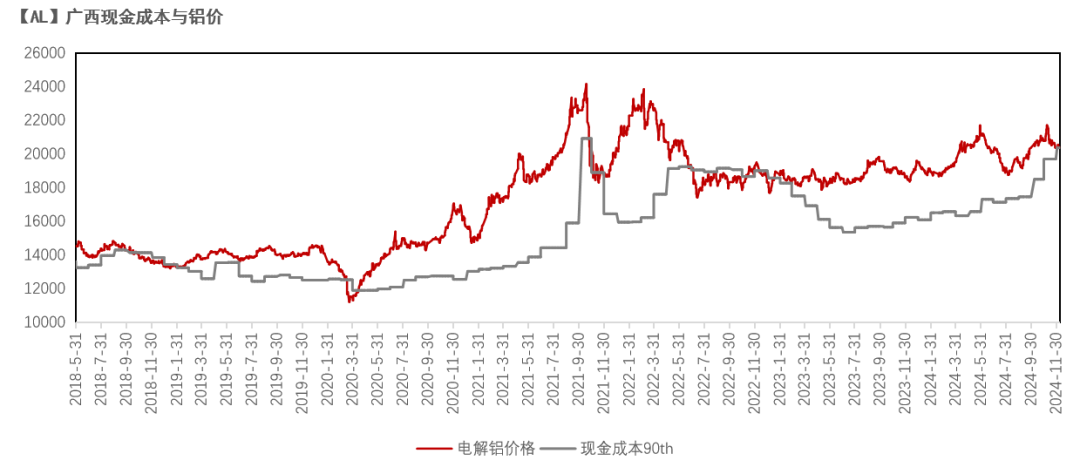

数据来源:SMM、紫金天风期货风云 成本总结:电解铝成本或将回落 电解铝其余成本(动力煤(0, -641.00, -100.00%)、预焙阳极)在2024年整体保持稳定运行,进入由于其过剩的情形,2025年我们预计这两板块的成本仍将保持稳定运行。 因此我们认为,随着氧化铝的价格逐步回落至4000元/吨,我们预计2025年的电解铝成本运行中枢将逐步回落至17500-18500元/吨之间。

数据来源:SMM、 紫金天风期货研究所

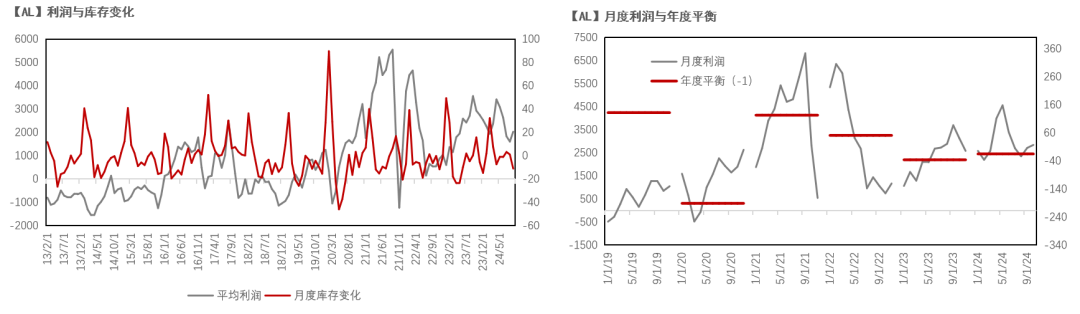

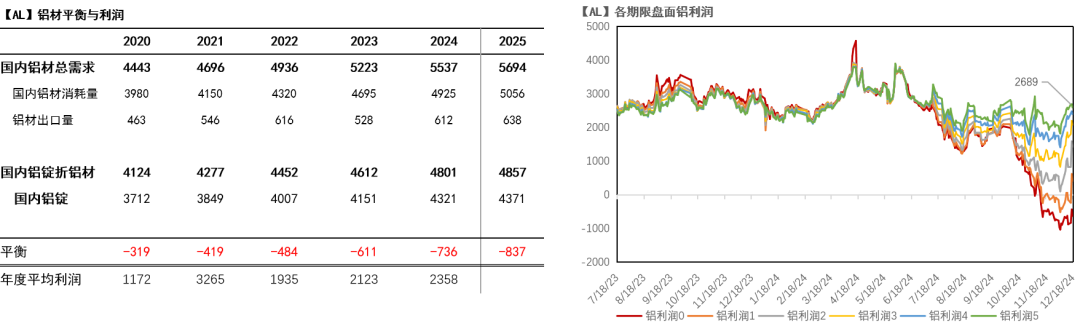

利润: 利润与平衡 从月度月度数据的角度来看,铝产业月度利润的变化与当月的库存边际变化密切相关,一般来说,库存的去化一般伴随着利润的扩张; 而全年度的平衡更多程度上决定着当年铝利润的中枢,如在2021-2022年全球铝平衡呈现出短缺的情形下,铝利润相比往年呈现出大幅扩张的态势,而2023-2024年,全球平衡均在过剩20-35万吨之间,这两年的利润亦表现的较为相似; 本部分我们将从全球平衡入手,逐步讨论2025年铝利润可能的变化方向。

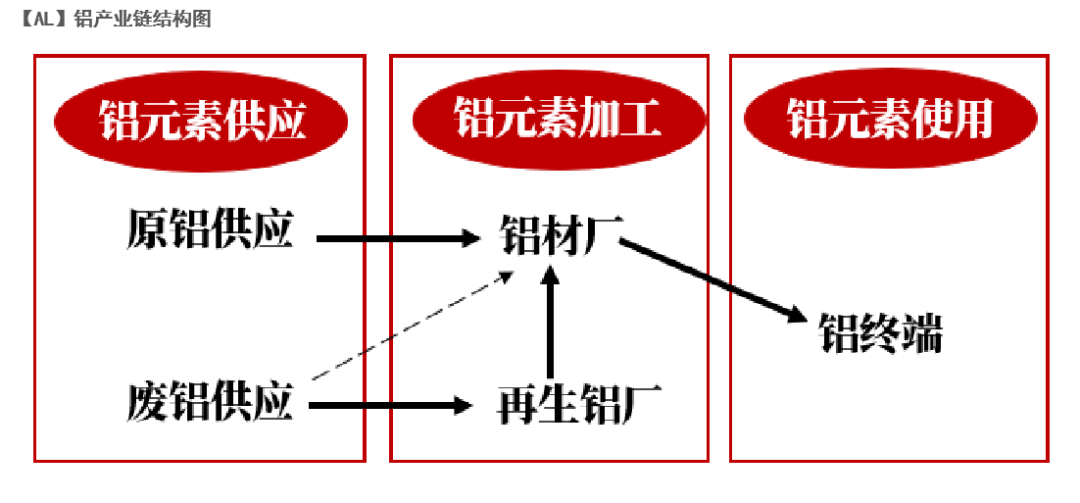

供给:弹性与非弹性 铝元素供应的构成 其一,与铜不太相似的是,铝在实际终端应用的层面多以合金的形式存在,在估算实际需求的时候,我们均以铝合金的需求作为推测的目标; 其二,由于铝元素加工环节的产能处于极为过剩的情形,因此不是供应环节的关键因素,因此我们对于铝供应的分析将集中在铝元素的供应环节,即原铝+废铝的总供应量。 因此,我们认为,当前

沪铝(19740, -155.00, -0.78%)

价格所表达的并非铝锭而是全口径铝元素供给的价格。

数据来源:紫金天风期货研究所

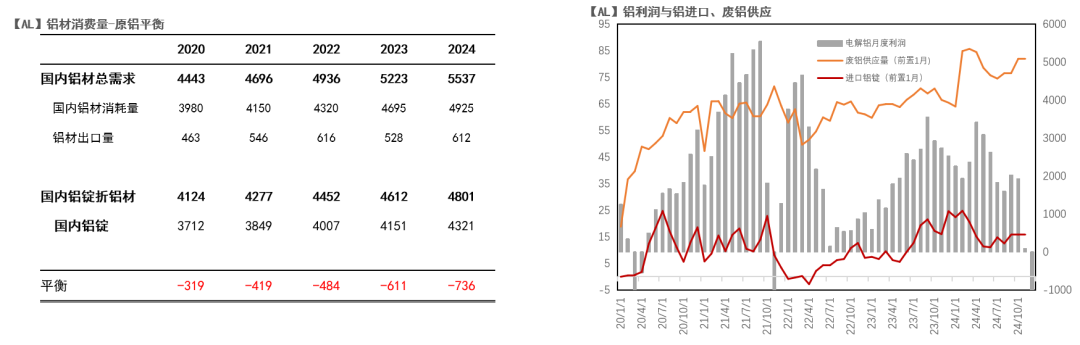

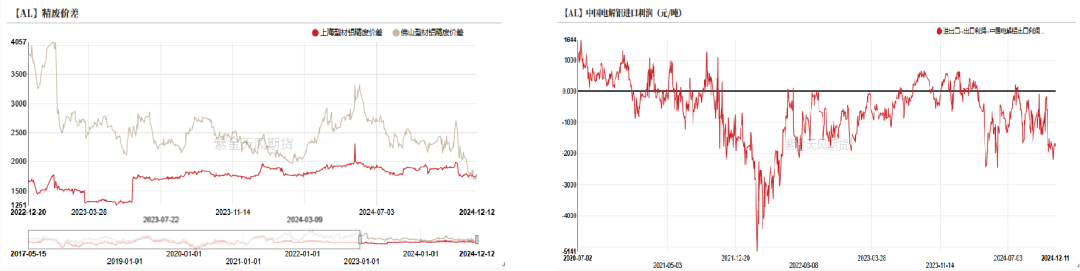

铝利润的定义 随着供给侧改革的深入以及铝消费需求的扩张,从元素平衡的角度来看,我们发现当前国内的电解铝产能基本无法满足国内铝材以及铝元素的消耗,全市场元素的平衡仍需要进口铝锭以及废铝的供应补充。 同时,这样的市场供需结构带来了铝利润运行的两个十分重要的特征: 除极个别供应扰动时期,国内铝厂处于全体盈利的态势(现金利润); 铝利润边际变化的锚由电解铝厂转向进口铝锭以及废铝的供应。

数据来源:SMM、紫金天风期货研究所

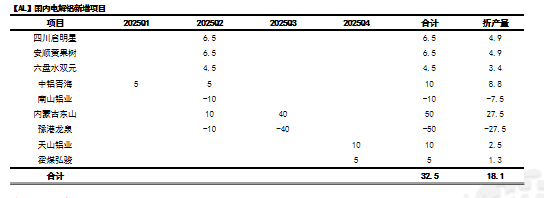

原铝:增量来自海外 国内:增量寥寥  数据来源:SMM、紫金天风期货研究所

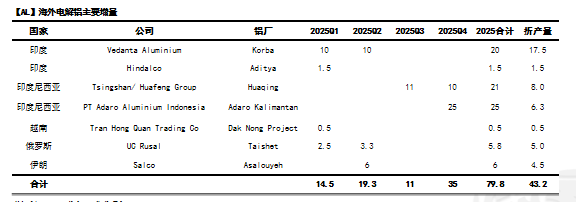

海外:供应增多  数据来源:CRU、紫金天风期货研究所

废铝&进口铝锭 :关注边际供应变化 废铝&进口铝锭  数据来源:紫金天风风云

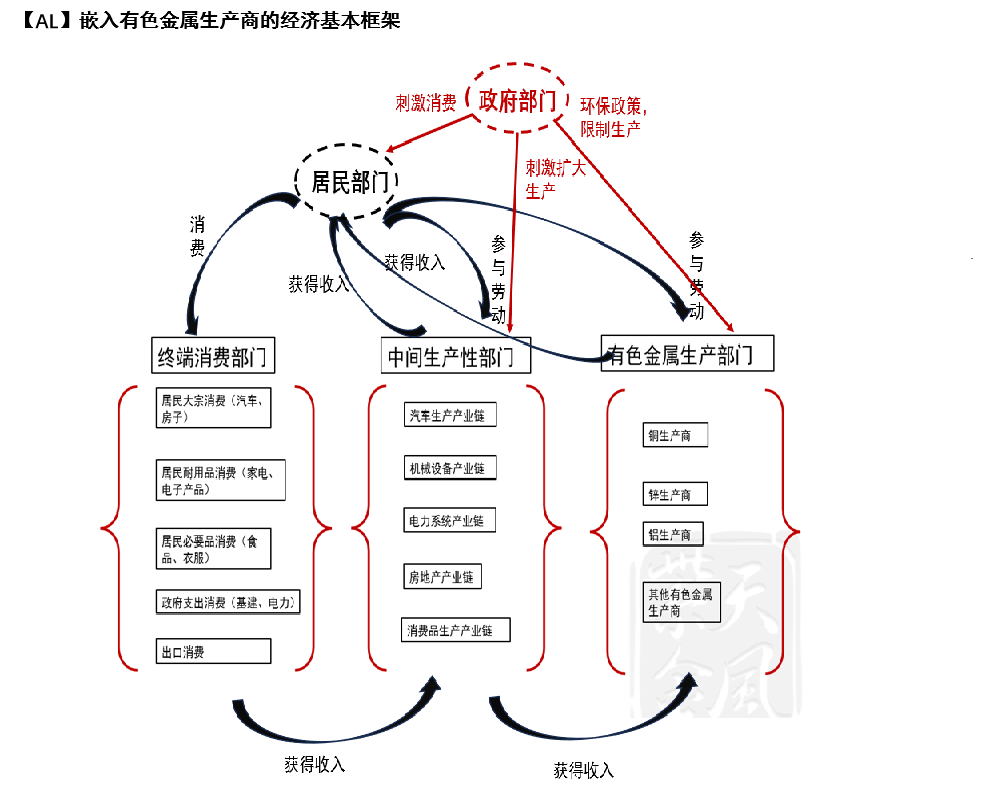

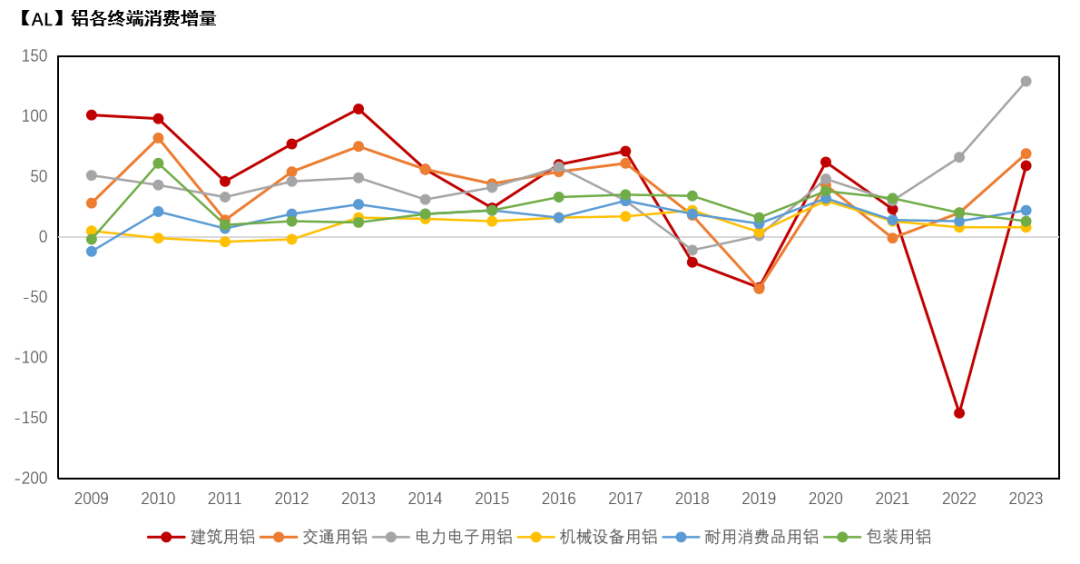

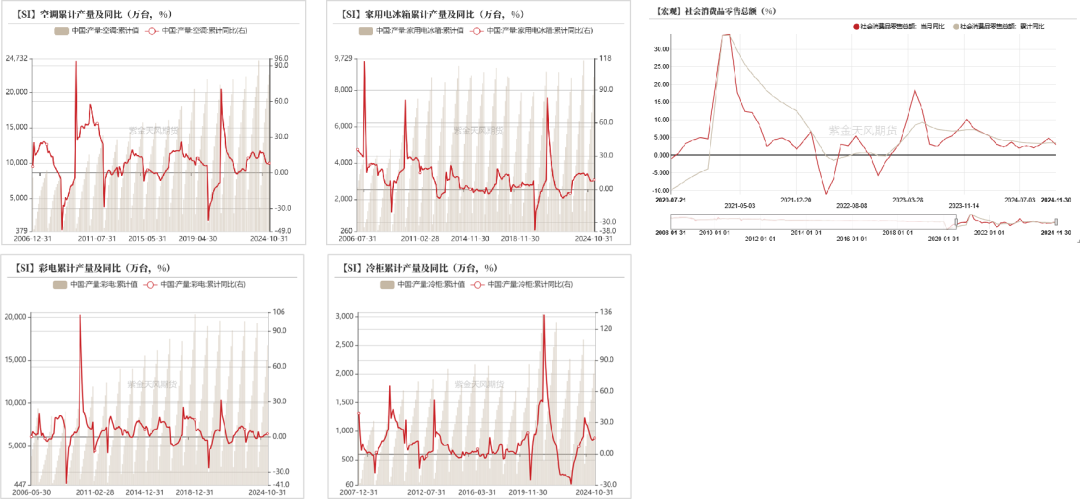

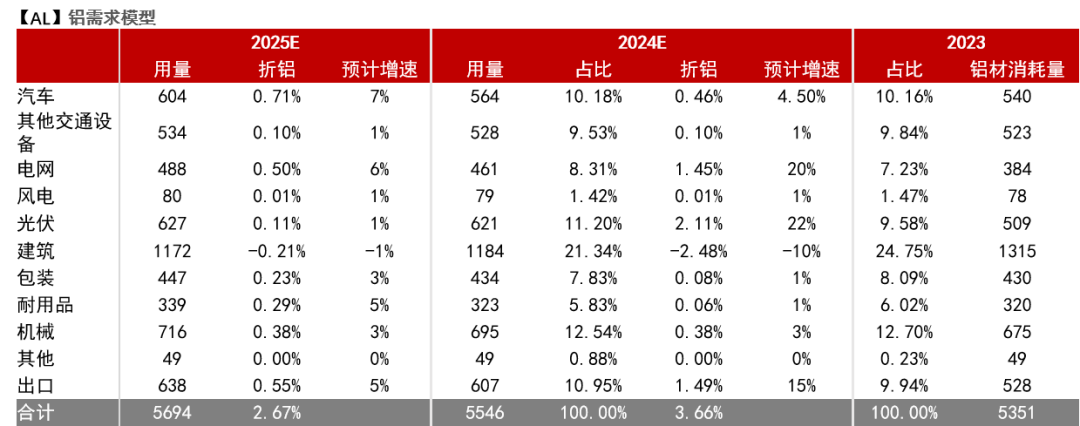

需求:从结构走向总量 铝需求扩张的基本框架 在宏观经济的运行过程中,政府部门的刺激政策可以从两条路径影响有色金属的需求:1)通过直接刺激终端需求,如房地产刺激政策、政府项目支出来拉动有色金属需求增长;2)通过刺激相关企业部门,如降低融资成本、提供补贴来刺激企业加大投入,但从长周期的视角来看生产力的不断提高才是有色金属需求增长最为核心的动力。 政府部门的刺激政策是拉动当前有色金属需求的主要驱动力。政策相关的新兴领域(光伏、新能源汽车)生产投资与生产在政策的刺激下出现了显著性的扩张,并推动力相关领域有色金属需求的爆发性增长。 反应到铝需求端则是结构性的、不均衡的铝消费扩张,汽车、光伏等收政策扶持的板块消费显著性的强于其他板块。 我们预计进入2025年,政府政策对铝消费的拉动路径将会从路径二向路径一进行转移,需求从结构性扩张走向总量扩张

数据来源:紫金天风期货研究所

不均衡的增长  数据来源:SMM、紫金天风期货研究所

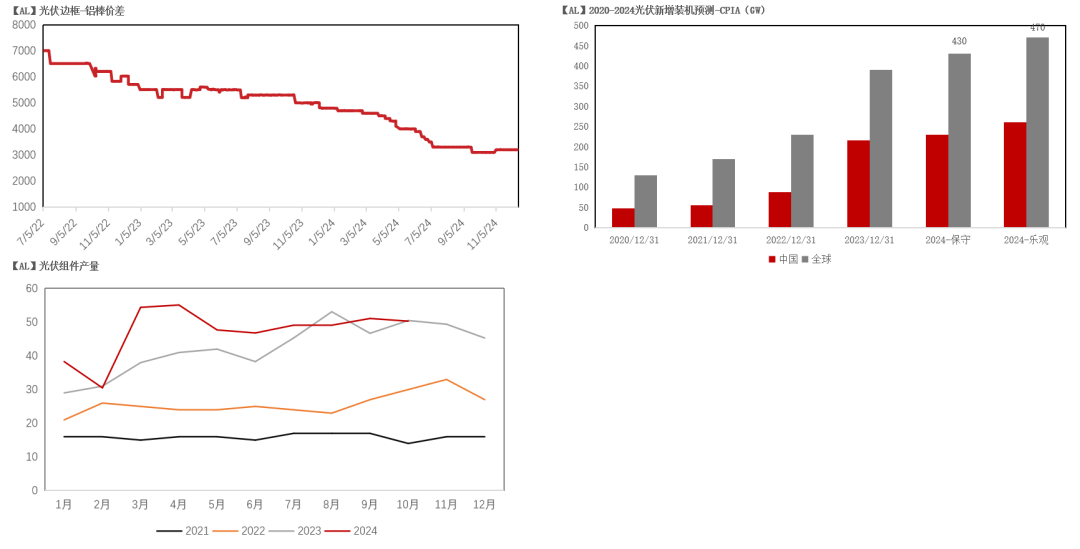

光伏:转型时刻  数据来源:SMM、紫金天风期货研究所

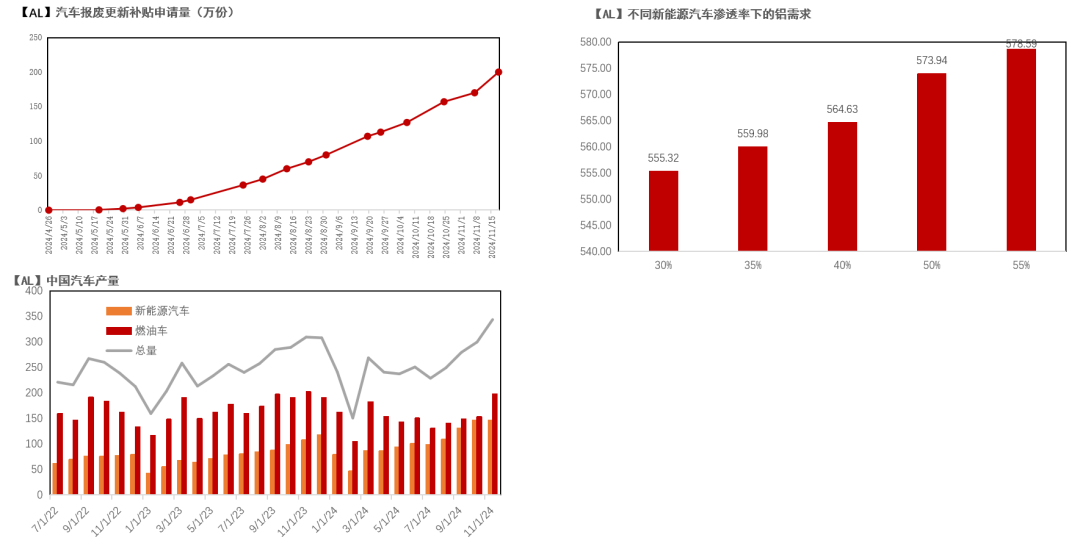

汽车:关注渗透率提高以及以旧换新刺激  数据来源:SMM、紫金天风期货研究所

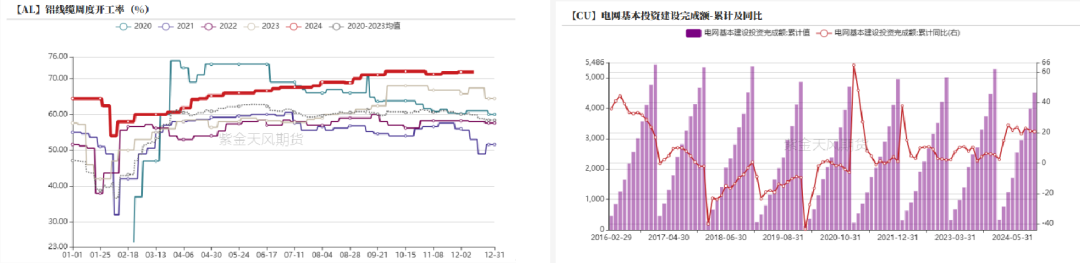

电网:海棠依旧  数据来源:紫金天风期货风云

消费:温和的复苏  数据来源:紫金天风期货风云

总结:均衡但缓慢的增长  数据来源:紫金天风期货风云

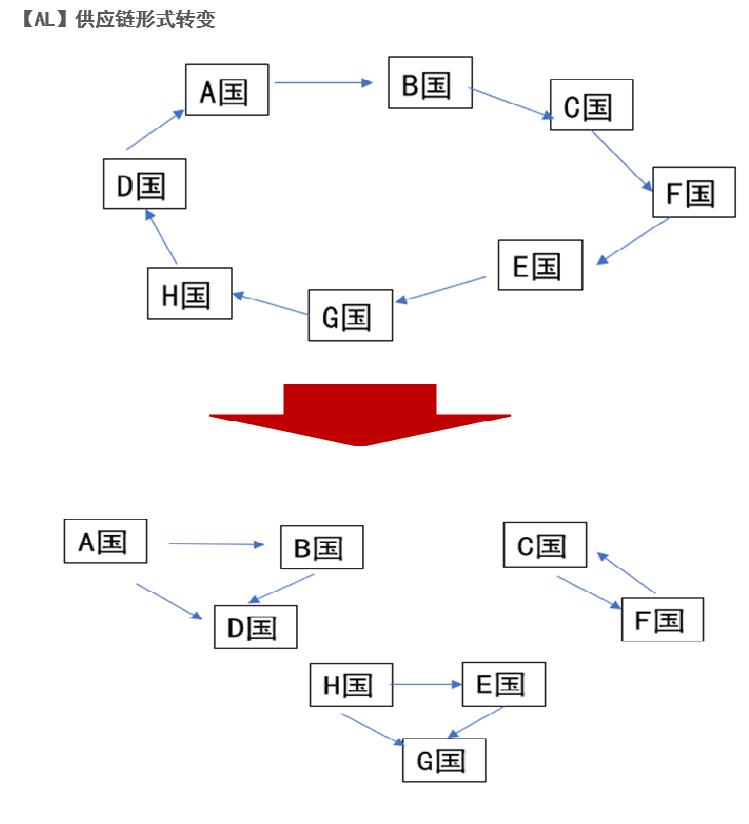

全球:走向割裂 范式的转换 在全球供应链完整的情形下,美联储的降息会通过以下路径传导至全球的有色金属需求扩张; 美联储降息—美国信贷扩张---美国需求扩张---需求外溢至海外供应链---全球制造企业订单增加---有色金属消费增加 此传导路径的有效性需求满足两个的条件:1、美元是全球的中心货币,美国需求可以转换为全球性的需求;2、供应链保持畅通,美国需求的扩张可以通过供应链传递至全球各个角落。 而当前在特朗普挥舞关税大棒的情形下,我们预计美联储降息所带来的需求冲击传导至全球供应链的作用将会降低,全球范围的内需求复苏的效用整体将会偏弱。 同时,受制于欧洲经济的羸弱,以及日韩出口竞争力的相对减弱,我们预计除美国的海外铝需求获将整体走弱。

数据来源:紫金天风期货研究所

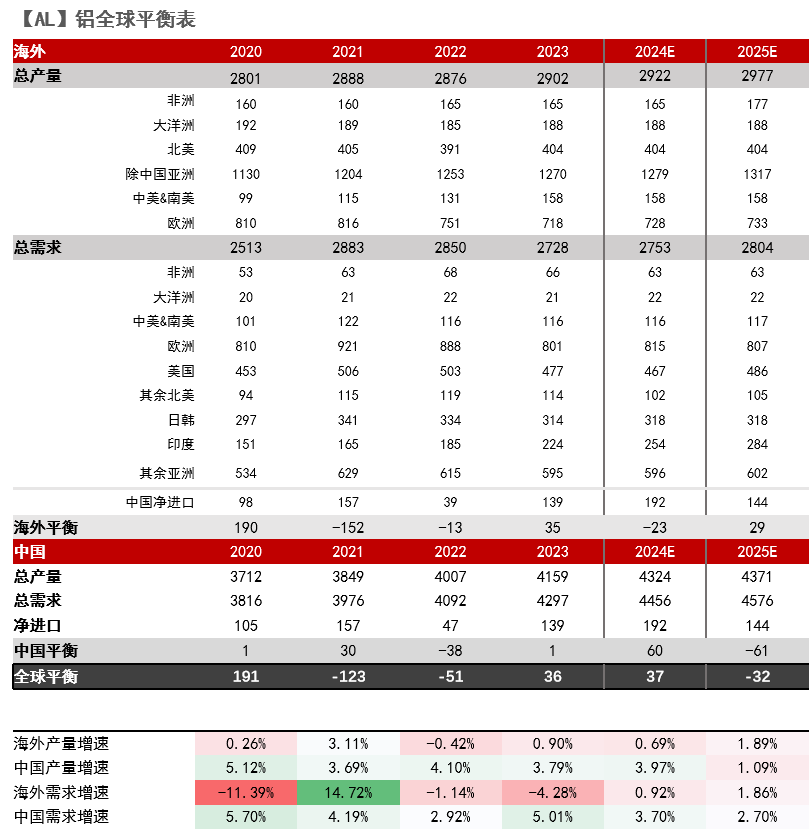

全球平衡:整体偏紧 供给层面,我们预计2025年全球电解铝供应增量89万吨,同比增加约1.22%,其中海外供应增加约42.5万吨,主要增量由印尼以及印度供应,国内增加46.5万吨,其中新增产能供应增量约18.5万吨,主要增量由云南春季不减产带来。 需求层面,我们预计明年海外需求将会有所复苏,但总体进程较为缓慢,其中印度、美国将是需求扩张的主要发动机,国内增速将会下滑至2.7%。 平衡层面,我们预计2025年全年平衡处于小幅短缺的情形,其中内外松紧情况将会有所扭转,内外比值将会较2024年有所修复。

数据来源:紫金天风期货研究所

沪铝利润的上限、中枢与下限 中枢  数据来源:紫金天风期货研究所

下限  数据来源:紫金天风期货研究所

上限  数据来源:紫金天风期货研究所

(转自:紫金天风期货研究所) |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);