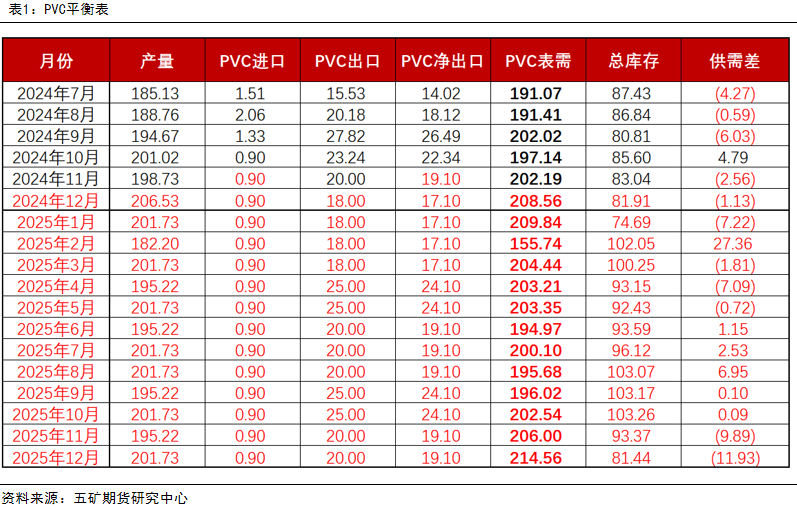

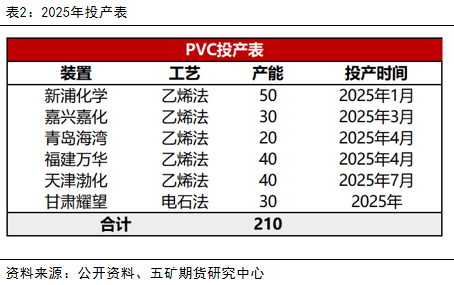

能化分析师 施洲扬 从业资格号:F03096823 交易咨询号:Z0020596 1 2024年回看:全年PVC(5886, 65.00, 1.12%)价格在4900-6600之间震荡运行。1-4月,PVC价格中枢在5700-6100之间区间运行。年后,PVC大幅累库,价格承压下行,后PVC产业利润大幅亏损,市场预期春检力度有所增加,故而在利润低位下,盘面反弹。而在3-4月,春检计划陆续出台,检修力度弱于预期,PVC供应维持高位,使得盘面重新向下修正。直至4月下旬,国内地产政策频出,宏观情绪有所转暖,同时生产企业意外停车,使得PVC在产业利润深度亏损的位置,迎来一波低估值修复的上涨行情。以基本面看,彼时,行业库存仍处于高位,基差贴水主力合约,现实端羸弱。故盘面拉涨后,基差大幅走弱,5月底,回归基本面后,价格大幅回落。下半年,虽地产政策再度松绑,但大部分利多二手房交易,对于新开工拉动有限,PVC作为前竣工端商品,在社库库存难以去化的基本面背景下,绝对价格低位之下,继续震荡下行,寻求平衡。 2025年展望:供应方面,PVC计划新增产能210万吨,行业利润或将影响投产实际落地情况。行业库存持续高位,供应压力仍存。需求方面,预计地产弱复苏,前期新开工低位对竣工增量有所拖累,消费端维持增长。国内宏观政策向好,预计2025年消费端将维持增长。出口方面,印度BIS年底落地,同时对国产PVC征收反倾销税,预计2025年国内出口难有亮点。 风险:(1)利润压制行业开工;(2)出口弹性超预期;(3)能源价格波动 小结:2025年,PVC投产压力大,高供应,高库存,下游受地产偏弱影响,PVC价格将继续承压,难以给到全产业利润,仍以压减产为主。建议仍以逢高套保为主,适合空配。

2 产能投放

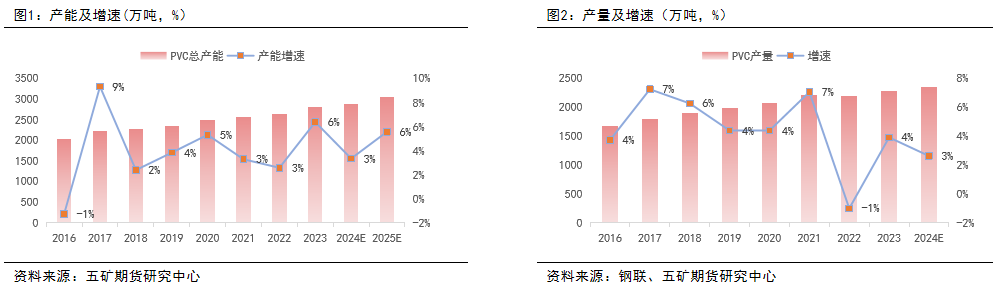

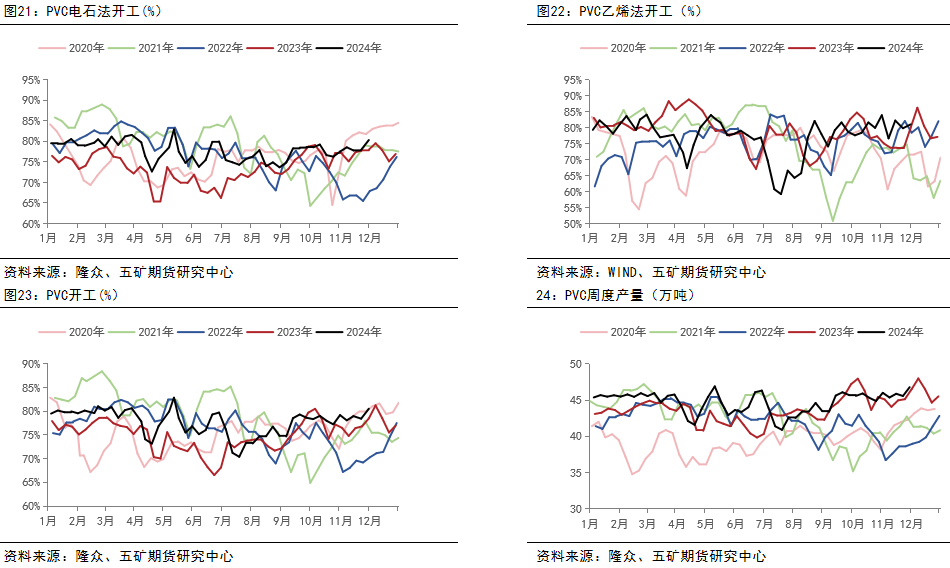

2024年,PVC全国产能3132万吨,投产90万吨,年产能增速3%,环比有所下降。新投产装置分别是宁波镇洋30万吨,金泰60万吨,而新浦化学以及甘肃耀望投产时间均有所推迟。2025年由于有前延期投产装置,预计有210万装置投产,若投产均能兑现,预计全年产能增速可达6%,投产压力有所增加。 3 期现回顾 期现

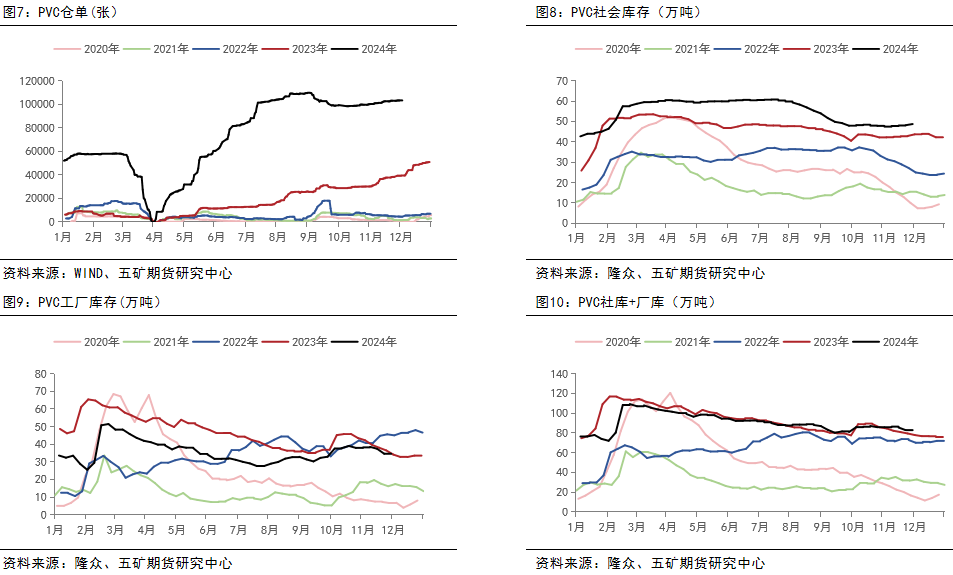

库存

期现回顾及展望

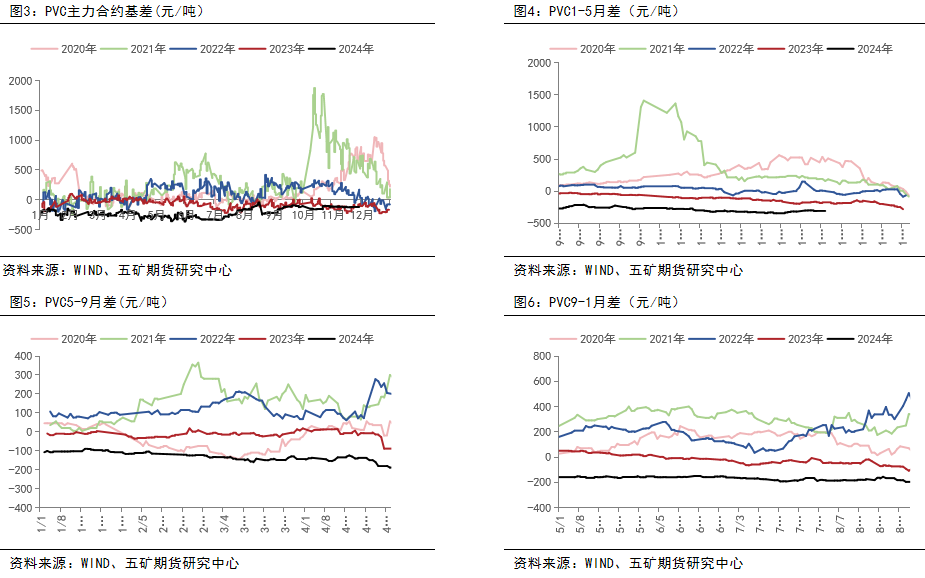

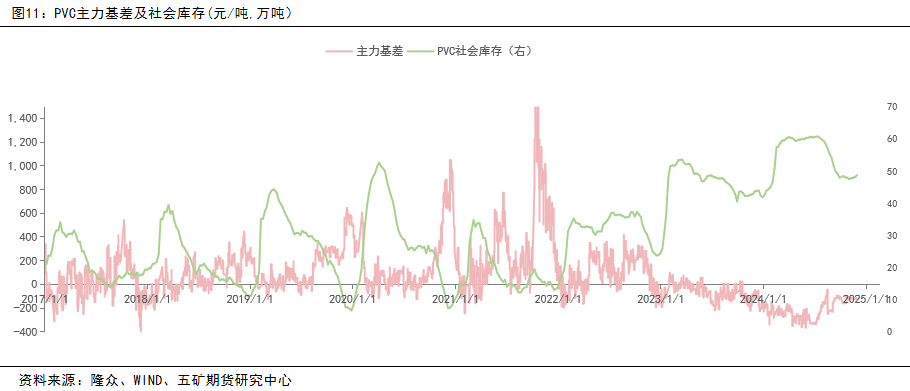

2024年,PVC库存高企,基差始终贴水主力合约,盘面逐月拉出无风险套利,远期合约步入近月后,由于现实需求偏差,逐步向下收贴水。在6月下旬-8月下旬,由于前期盘面大幅拉涨,基差下跌至近年来低位,后伴随盘面向下,基差小幅走强。目前,社会库存维持高位,交割库容有限,基差僵持。明年预计基差难有起色,将维持贴水,月间建议逢高反套为主。关注明年春季检修力度。 4 产业利润及供应 成本端

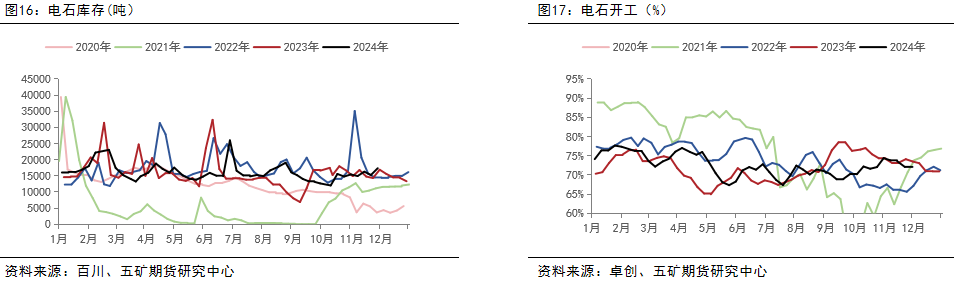

2024年电石价格在2400-2900元/吨之间运行,环比2023年中枢有所下移。电石利润维持亏损。下半年电石利润下行至历史低位,单吨亏损达686元,缓慢传导至开工从72%下行至68%,也带动电石库存持续下行。9月,伴随PVC电石法检修结束,电石小幅提涨,利润回升后再度带动电石开工回升至年内高位。 2025年预计成本支撑仍然偏弱,电石价格或将平稳运行,扰动或来自于煤矿安全检查、缺电限产等因素。 利润及产量

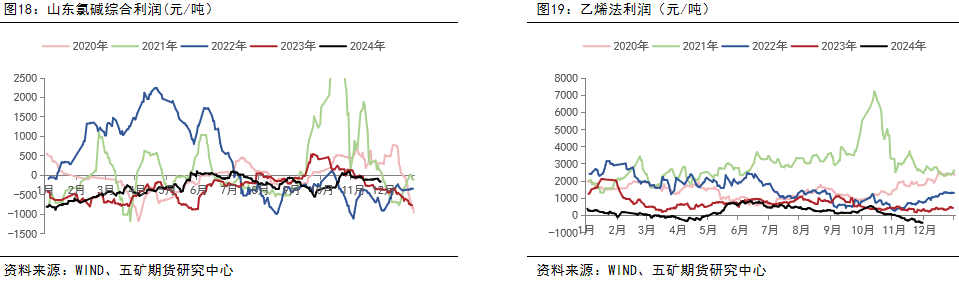

利润方面,2024年全年来看,PVC生产企业大部分时间都处于亏损状态。上半年PVC价格偏弱,且电石价格上涨后成本高企,产业亏损较大。下半年,由于烧碱

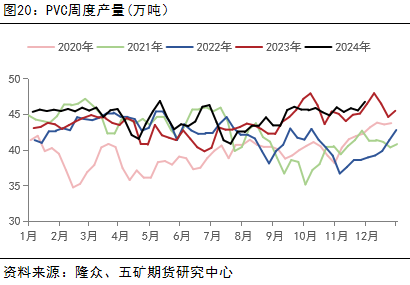

价格偏强运行,使得氯碱综合利润较上半年有较大改善。2025年,预计将持续压缩利润以清退产能。 由于烧碱需求偏强,PVC作为耗氯副产物,全年维持供应高位。2024年1-11月,PVC产量2139万吨,预计全年产量增速可达3%。 供给端—供应高位,产能清退路漫漫

5 需求端 需求端—出口

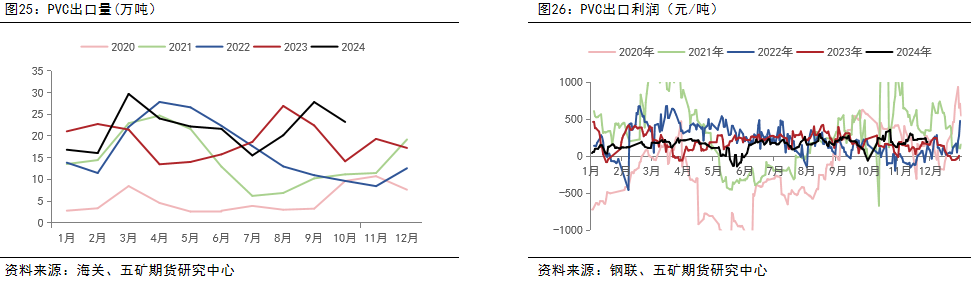

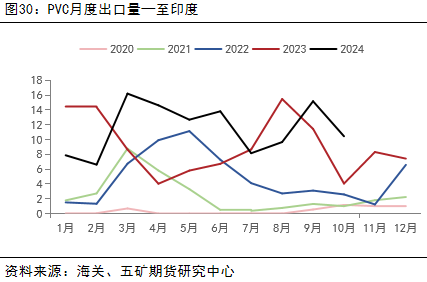

2024年1-10月,国内PVC出口合计217万吨,累积同比增加14%。二季度,由于期货拉涨,带动国内价格上行,出口利润较前期大幅回落,也带动出口量从5月29.7万吨下滑至7月低点15.53万吨。后盘面回归基本面后,绝对价格下行,出口利润再度回升,带来出口成交小幅放量。

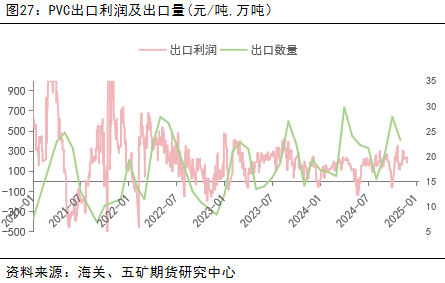

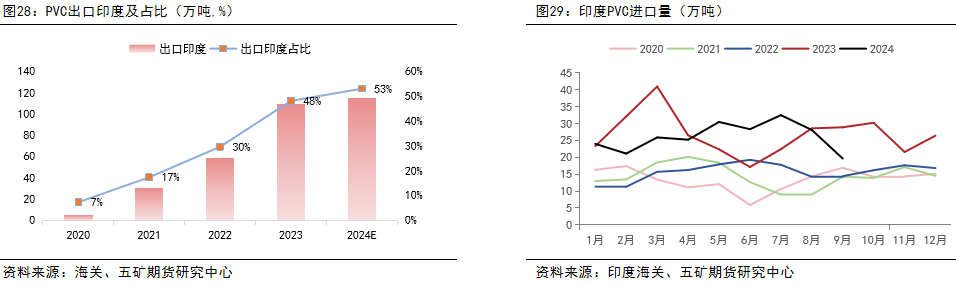

以出口细分项来看,我国出口印度占比国内总出口量逐年递增。2024年1-10月,我国出口至印度PVC总量115.2万吨,累积同比增长23%,占比国内总出口量53%。 而从印度进口来看,2023年进口增速达88%,但截止2024年1-9月,累积同比下滑2%,增速有所放缓。 近期印度出台PVC反倾销税及BIS法案推进,预计明年PVC出口为保存量为主,难有亮点。出口量将根据出口利润及印度采购节奏变化。 需求端—国内下游

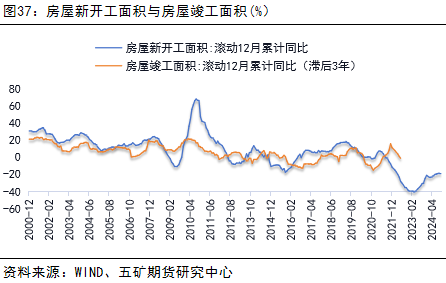

需求端—终端地产

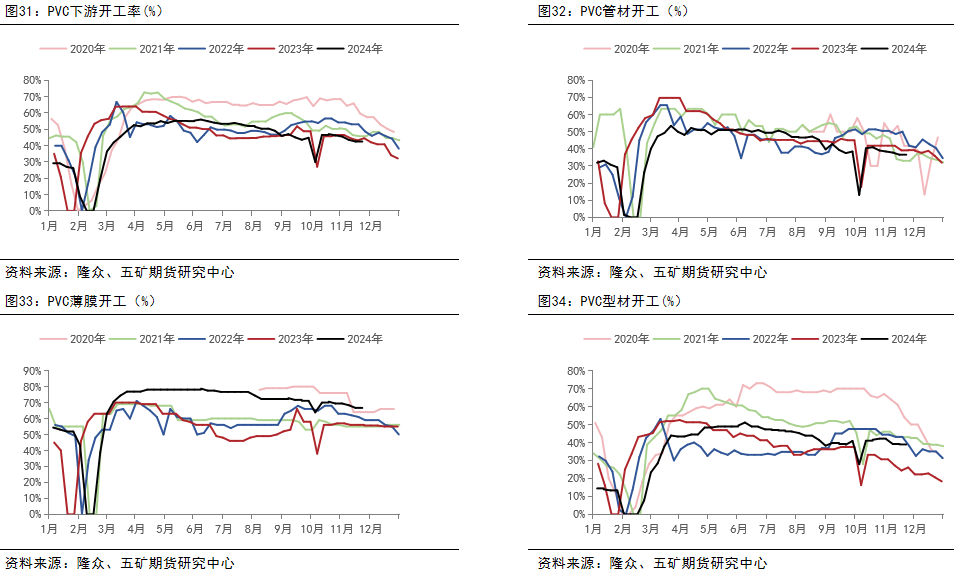

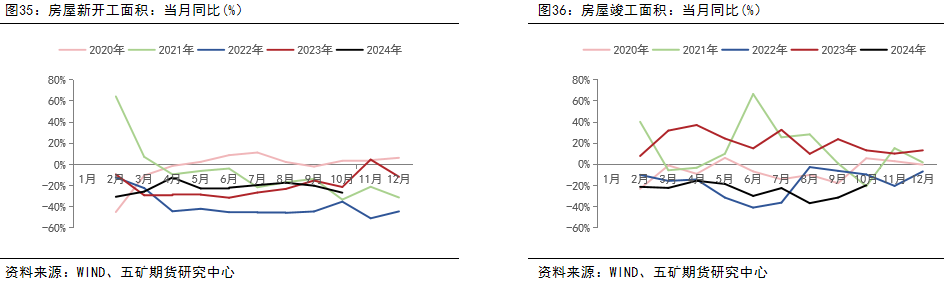

国内需求来看,下游管型材季节性规律较强,四季度为淡季,过年及十一假期均会影响下游开工大幅下行。 终端地产处于驻底周期,以新开工领先竣工三年拟合来看,PVC作为前竣工端商品,需求短期仍然难有起色。预计下游以刚需采购为主。

(转自:五矿期货微服务) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: