能化分析师 施洲扬 从业资格号:F03096823 交易咨询号:Z0020596

2024年回看:春节前,纯苯下游投产兑现带动原料格局进一步走强,叠加原油(607, -8.60, -1.40%)上行,成本逐步抬升,苯乙烯

主力合约稳步上行。节后,库存大幅累积,供应充裕背景下,高价下游抵触,但成本支撑坚固,使得盘面上下均受限制,3月-7月中,主力合约在9000-9800元/吨之间宽幅震荡。后因原油偏弱及宏观转弱,纯苯国内供应回升,进口亦有增量预期,港口库存逐步累积,成本松动,而苯乙烯自身港口库存持续维持低位,盘面震荡下跌,价格中枢缓慢下行。 2025年展望:以产能投放来看,2025年依旧是纯苯下游投放周期,虽纯苯自身供应伴随乙烯裂解的投产有所增加,但下游于2024年结转的投产依旧偏高,综合来看,2025年预计纯苯自身投产增速为8%,纯苯下游投产增速(折纯苯消耗)为9%,纯苯格局依旧偏强。而苯乙烯自身投产增速为6%,下游3大S投产增速(折苯乙烯消耗)为15%,苯乙烯迎来下游大投产周期,产业格局或优于2024年。上半年考虑到海外冬季装置开工不稳,国内炼厂春检影响原料供应,建议逢低多配。长周期看,建议逢高做缩苯乙烯-纯苯价差,注意年内节奏,预计难以再现2024年年中,面粉比面包贵的场景。同时关注海外纯苯增量情况,美国歧化历经多年重新开车,或对纯苯进口物流产生影响。 风险:(1)原油价格中枢变动;(2)调油需求变化;(3)纯苯进口量。 小结:苯乙烯价格波动剧烈,年底市场持货意愿有限,月差偏弱,年底装置复产,供应提升,港口有累库预期,下游过年放假,往年补库周期均在年后,建议月间以近月反套,远月逢低正套为主。长期看,原料格局较好,以逢高做缩价差为主,单边建议多配。

2

产能投放 产能投放—纯苯链条

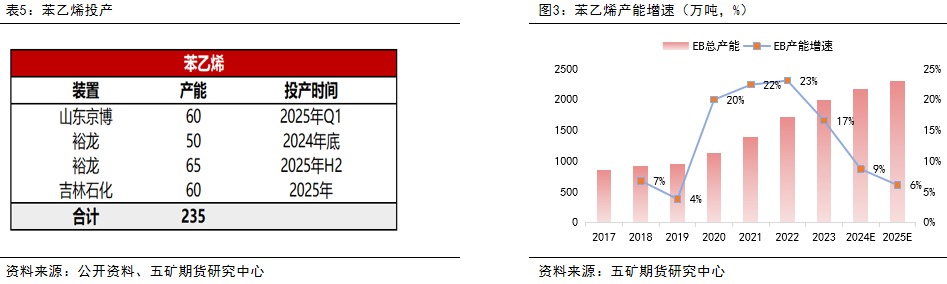

产能投放—苯乙烯

从产能增速上看,苯乙烯的产能增速环比持续下降,2024年预计增速为9%。2025年计划投产235万吨,若能够如期兑现,预计产能增速可达6%。2024年四季度,苯乙烯行业利润维持年内高位,关注京博的投产进度。 产能投放—苯乙烯下游

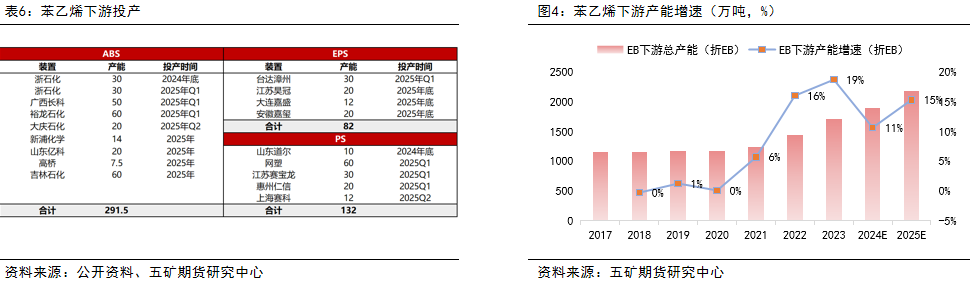

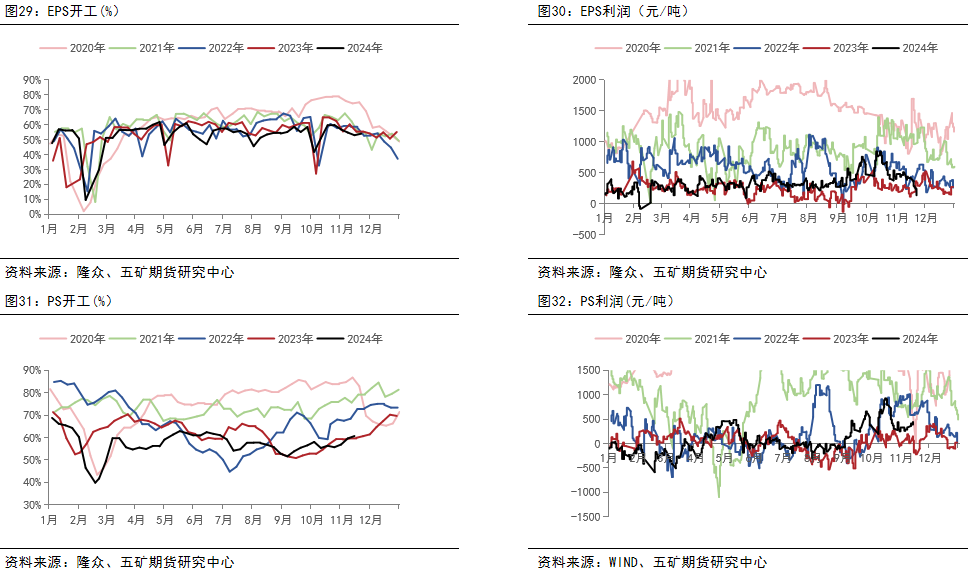

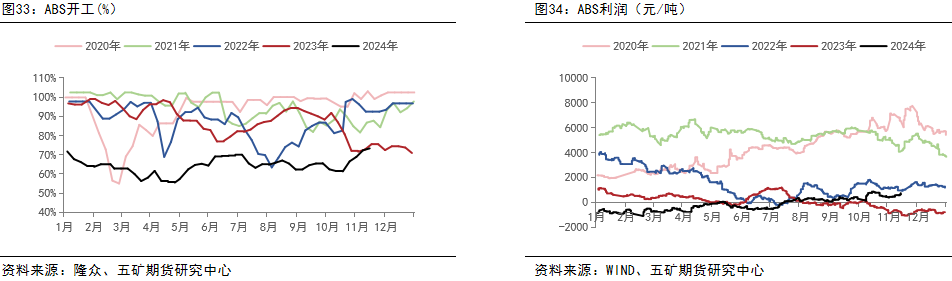

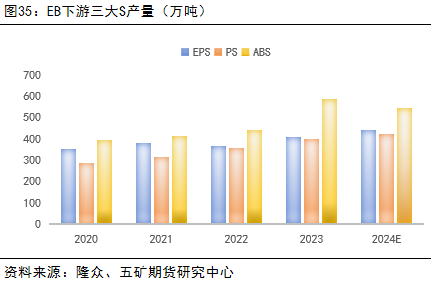

2025年,苯乙烯三大下游计划投产较多,其中ABS计划投产291.5万吨,EPS计划投产82万吨,PS计划投产132万吨,折苯乙烯消耗,预计下游综合增速15%,仍处于大投产周期。 但下游利润影响实际投产进度,2025年一季度是下游投产集中期,主要是关注ABS及PS的投产节奏。目前PS及ABS行业压力大,预计新装置投产后将对存量装置负荷有所压制。部分下游装置是原计划2023-2024年投产,逐年延期,能否如期兑现仍待跟踪。 3

期现回顾 期现市场

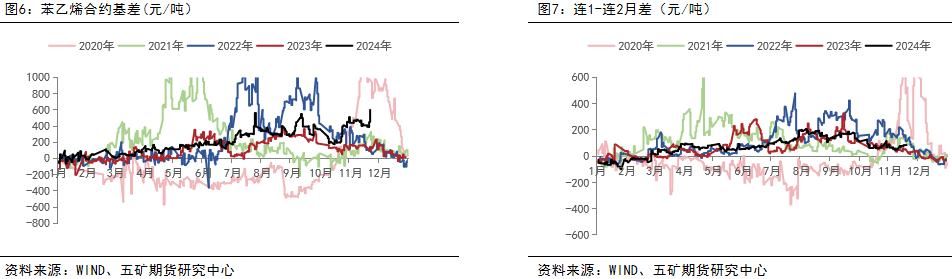

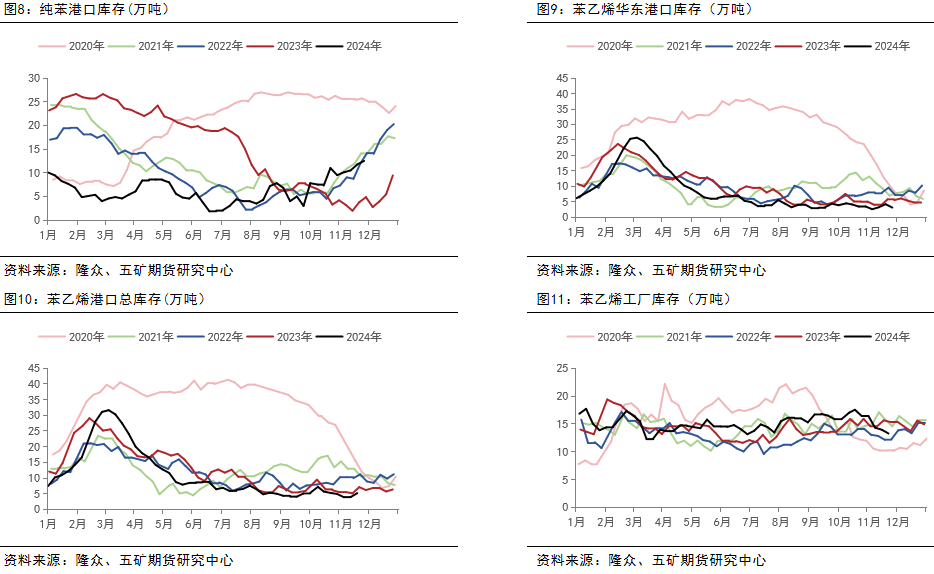

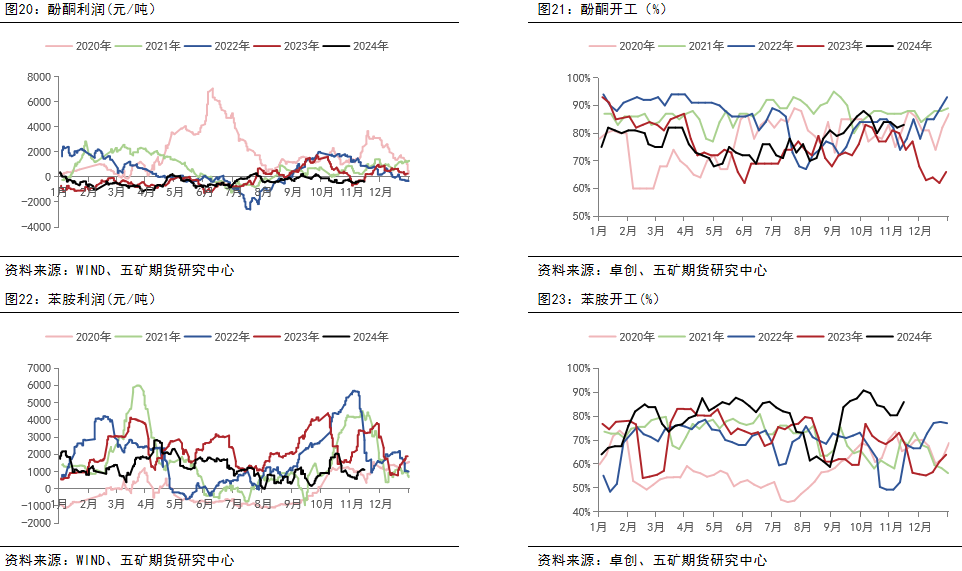

期现市场回顾:基差波动率再起。2023年底,纯苯下游集中投产,带动纯苯格局进一步转强,市场对于纯苯持货意愿偏强,在原油震荡上行的背景下,盘面价格跟随成本逐步抬升至9100元/吨。年后,苯乙烯港口库存累库超预期,盘面高开低走重回震荡格局。上边际受到下游3S需求平平压制,下边际又有成本端纯苯的强势支撑,主力合约在9000-9800元/吨之间宽幅震荡。上半年,苯乙烯港口基差窄幅波动。2月苯乙烯利润大幅走弱至近三年低位,带动3月检修超预期,开工大幅回落,随后港口库存逐步去化,基差缓慢走强。7月,宏观转弱,原油震荡下行,带动盘面估值下移。但绝对价格下跌后,带动下游补库,港口库存去化至历史低位,基差大幅走强。市场试图交易累库预期,但逐月落空,7-9月月底,盘面均大幅反弹向上补贴水,但原油弱势之下,反弹高度逐步下行,整体价格中枢向下。四季度,海外汽油羸弱,芳烃增产但下游需求平平,导致国内纯苯进口大幅增加,叠加国内炼厂投产带动国产纯苯增量,成本坍塌,而国内华东装置检修,港口库存低位,苯乙烯基差走强,与纯苯价差扩大至1760元/吨,现实强势与成本坍塌相互拉扯,盘面走势纠结,震荡幅度收窄。 库存

利润

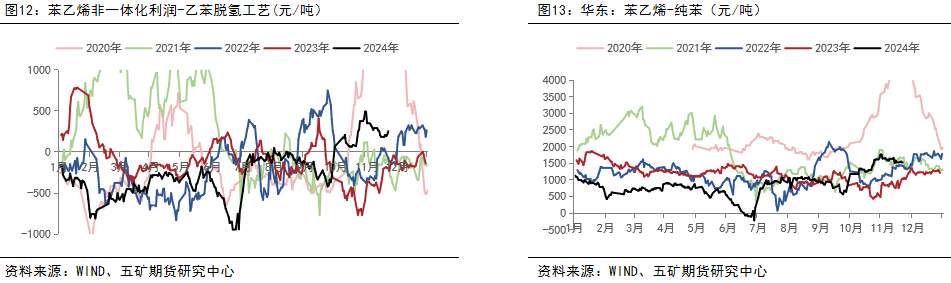

价差回顾:年初,市场便定性苯乙烯产能过剩,纯苯其他下游投产兑现良好,格局偏紧。苯乙烯-纯苯价差来看,1-5月,价差区间震荡,年后苯乙烯港口步入去库周期,而纯苯港口库存则从低位小幅累积,没有大幅去库预期,因此,苯乙烯-纯苯价差始终在650-900窄幅震荡,难言趋势。6月,伴随炼厂春检兑现,纯苯开工到达年底低位,进口也由于东北亚检修,回落至低位,港口到货量大幅下降,纯苯港口库存去化至2万吨,历史低位,月差大幅走强。而苯乙烯自身由于高价下游抵触,压制绝对价格上边际,使得苯乙烯-纯苯价差大幅走缩至历史低位-220元/吨。随后在6月底,港口高价,吸引内地物流,缓解近端矛盾,纸货交割结束后,月差回落,苯乙烯-纯苯价差也同步回升至年内平均水平。10月后,苯乙烯港口累库迟迟没有兑现,而纯苯则由于进口到港集中,下游检修集中,叠加苯乙烯大装置停车预期,基本面大幅转弱,使得苯乙烯-纯苯价差大幅走阔至年内高位。 4

成本端 成本端—纯苯国内负荷

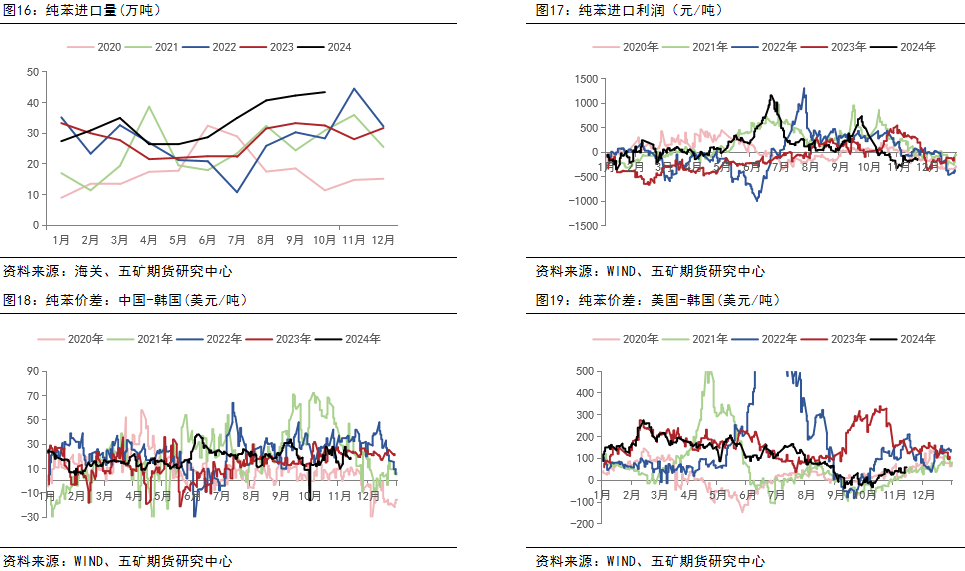

2023年纯苯产业链整体产能扩张,但终端需求有限,产业利润压缩。全年来看,纯苯走出了大起大落的行情,这和纯苯自身的供需离不开关系。在2023年海外调油备货常态化后,芳烃系列原料并未出现往年调油引发供应短缺的情况,同时海外衰退导致汽油裂差不及去年高度,国内宏观走弱使得商品摇摇欲跌,港口高位累库成为压倒纯苯的最后一根稻草,在4月中旬,江苏纯苯价格从7500元/吨,一路下调至6025元/吨,后进入盘整。低价带动纯苯开工下行,山东乙苯调油催生新的纯苯需求,库存高位回落,使得纯苯重新进入上行通道。随即伴着原油企稳上涨,进口直发工厂,港口补充较少,去库流畅,纯苯深V反转,江苏纯苯价格从底部6090元/吨涨至8900元/吨,后跟随苯乙烯盘面减仓回落盘整。10月,下游集中检修,进口增量兑现,港口大幅累库,纯苯估值下探。11月,后伴随内地下游复产补库,纯苯价格再度企稳。 成本端—纯苯进口

成本端—纯苯其他下游

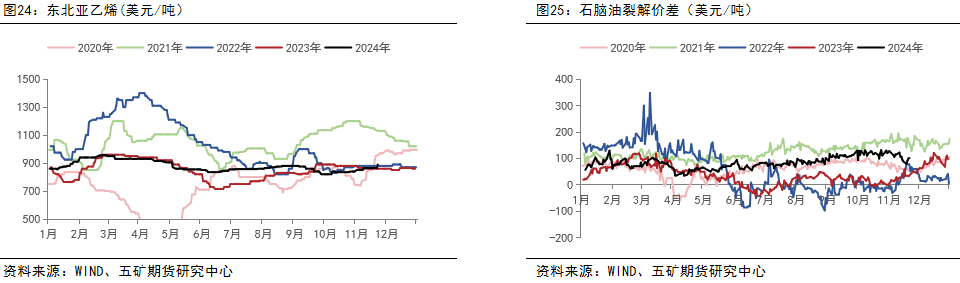

成本端—乙烯

2024年乙烯价格相对平稳,主要跟随原油上下波动。乙烯属于石脑油裂解产物之一,东北亚以石脑油制为主,石脑油裂解利润全年偏强震荡。苯乙烯制造工艺中,乙烯占比较小,因此乙烯绝对价格的变动不及纯苯对苯乙烯成本的影响。但若原油强势,乙烯也会增强苯乙烯的成本支撑。东北亚一季度乙烯的季节性检修,或对乙烯有阶段性的支撑。 5

供给端

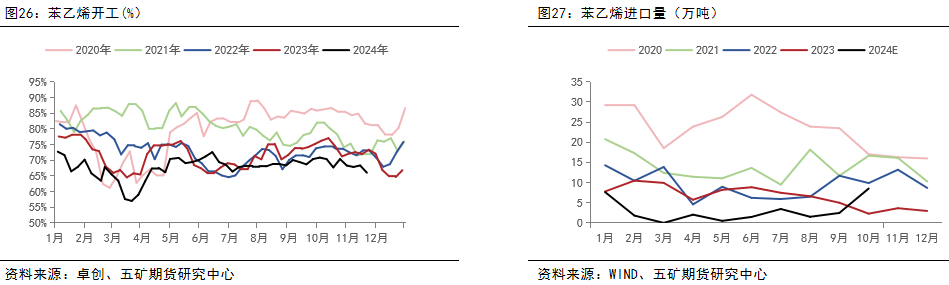

2024年,苯乙烯仅有盛虹45W一套装置投产,产能增量有限,产能投放步入尾声,步入存量竞争时代。 以产量数据来看,2024年1-11月,苯乙烯全国产量1422万吨,累积同比仅增加0.11%。预计2025年,苯乙烯工厂继续承压,行业开工维持低位运行,产量难有大幅上升空间。 6

需求端

2024年,下游投产进度良好,但PS及ABS利润持续压缩,2024年1-11月,EPS、PS、ABS产量累积增速分别为6%、7%、-8%。ABS在产能投放周期内,新投装置挤压存量,产量则出现了负增长,下游利润压缩,对原料刚需采买的策略,拖累苯乙烯需求,使得苯乙烯价格上边际受到限制。

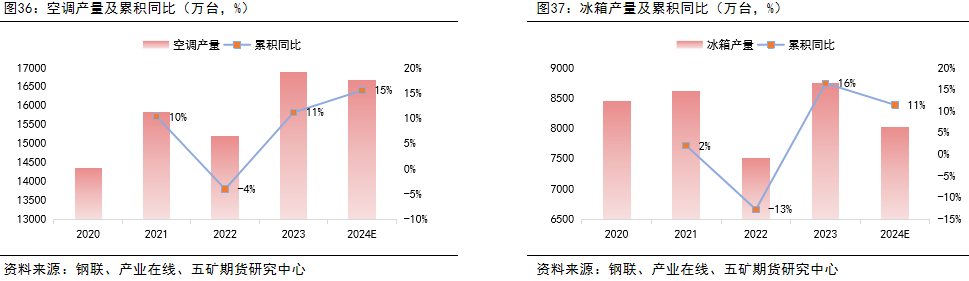

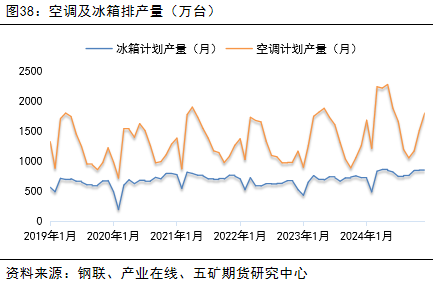

2024年,在家电补贴、以旧换新的政策刺激下,消费端表现良好。2024年1-10月,空调产量共计16669.7万台,累积同比增速达15%,冰箱产量共计8025.8万台,累积同比增速达11%。年底,空调排产量持续上升,预计消费端表现仍有韧性。

(转自:五矿期货微服务) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: