供应端,季节性因素开启叠加洪水影响,马棕产量环比大幅下滑。需求端,受棕榈(7878, 112.00, 1.44%)油性价比全无以及马印价差走高不利于马棕出口影响,马棕出口同样低迷,供需双弱导致期末库存略高于市场预期。综合来看,本次报告中性略空。此前洪水导致的减产预期基本被盘面交易充分,而棕榈油相对其他油脂的高溢价对出口需求和国内消费的抑制则正在逐渐体现,同时棕榈油移仓换月以及生柴端扰动导致盘面有所回落,不过产地仍处于季节性减产季、印尼B40带来的增量消费预期以及印度一季度斋月备货需求仍能为棕榈油价格带来较强支撑。

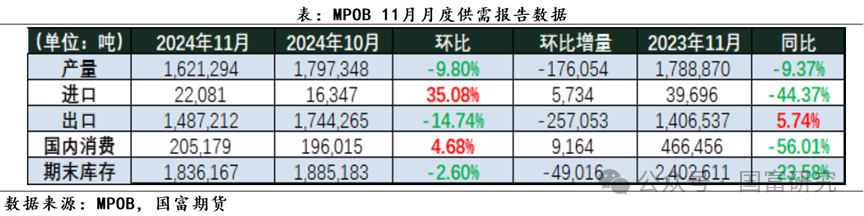

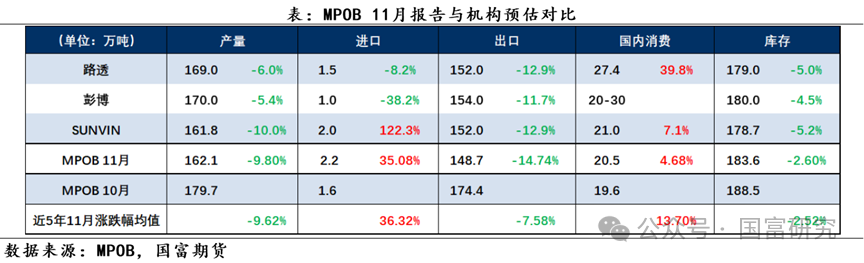

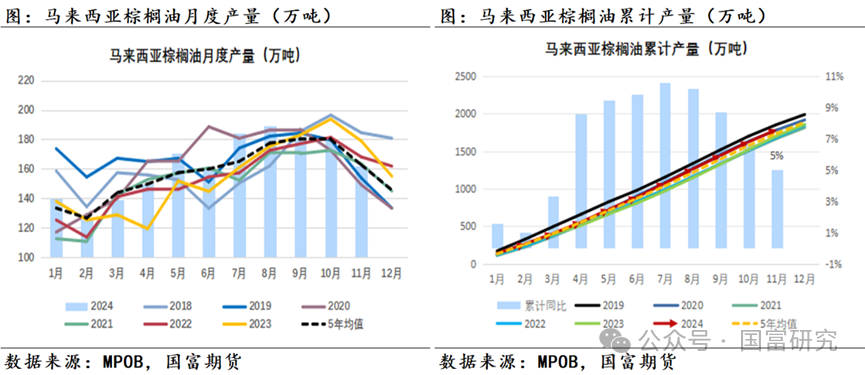

01 产量:洪水强化减产 2024年11月,马来西亚棕榈油产量为162万吨,环比下滑10%,同比减少9%,与MPOA和UOB预估的7%-11%的减产幅度基本相符。从累计产量来看,1-11月马棕累计产量为1785万吨,同比增长85万吨,增幅5%,距离市场普遍预估的全年1950万吨的产量目标尚有165万吨的差距,而今年12月想要达到165万吨的产量恐怕很难,从历史情况来看,这一产量处于历年12月产量的较高水平,而实现这一目标需要马棕12月在季节性减产季实现逆势增产,目前看来难度颇大,因此预计马棕全年产量约为1920-1935万吨。

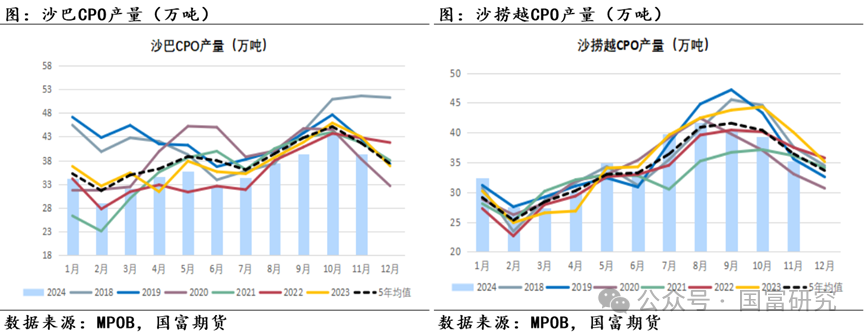

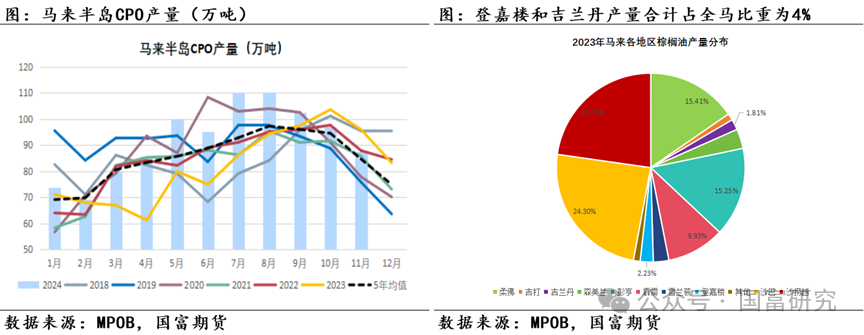

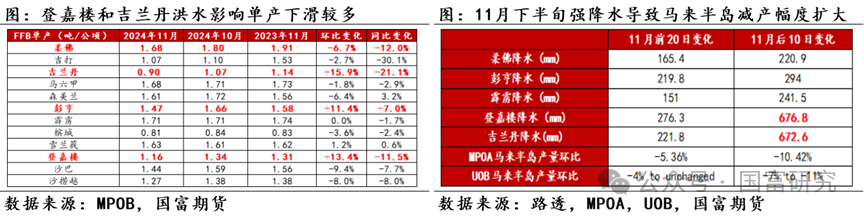

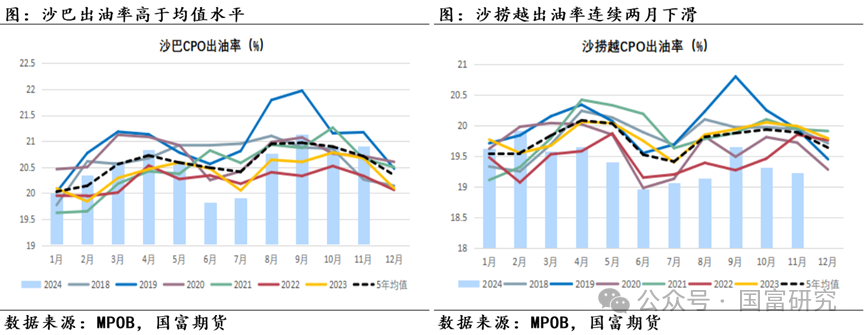

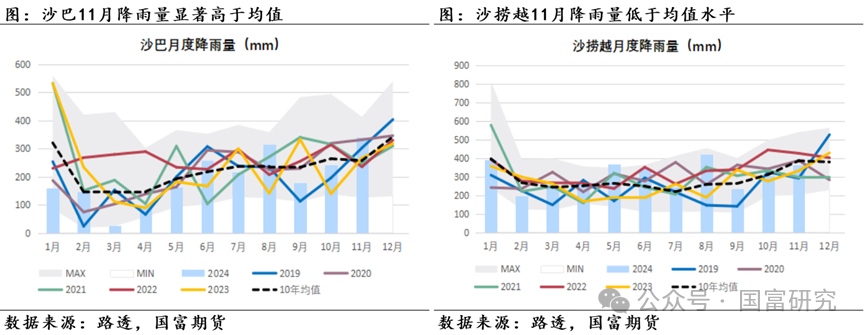

分地区来看,沙巴、沙捞越和马来半岛CPO产量环比分别下滑9.68%、10.41%和9.60%。从马来半岛各地区产量来看,其中,马来半岛的登嘉楼和吉兰丹减产幅度最大,分别达到了20%和19%,主要因吉兰丹和登嘉楼在11月下半旬遭遇了短时强降雨引发的洪水所致。在11月前20天里,登嘉楼和吉兰丹的降雨量分别为276mm和222mm,但是在11月的最后10天里,两个地区的降雨量分别激增至677mm和673mm,分别是前20日降水量的2.4倍和3倍之多。强降雨引发的洪水不仅影响FFB正常收割,并且洪水对道路、桥梁等基础设施的破坏也影响了FFB的运输,如下图所示,登嘉楼和吉兰丹的FFB单产无论同比还是环比均呈现大幅下滑。不过,登嘉楼和吉兰丹地区产量占比较小,以2023年为例,两者分别占全马棕榈油产量的1.8%和2.2%,影响相对有限。更值得注意的是持续降雨对柔佛和彭亨地区产量的影响,两者分别占全马产量的15.4%和15.2%,从下图来看,彭亨受到的影响比柔佛更大,其FFB单产环比下跌11.4%,跌幅仅次于登嘉楼和吉兰丹。 相较而言,沙巴和沙捞越减产幅度较轻,不过导致两者减产的因素有所差异。沙巴方面,11月CPO出油率明显高于均值水平,而FFB单产环比下跌9.4%,主要是由于沙巴11月降雨量显著高于均值水平,明显影响了FFB的收割和运输。沙捞越方面,在11月降水未见明显异常的情况下,其产量下滑更多是单产和出油率下滑共同作用的结果。

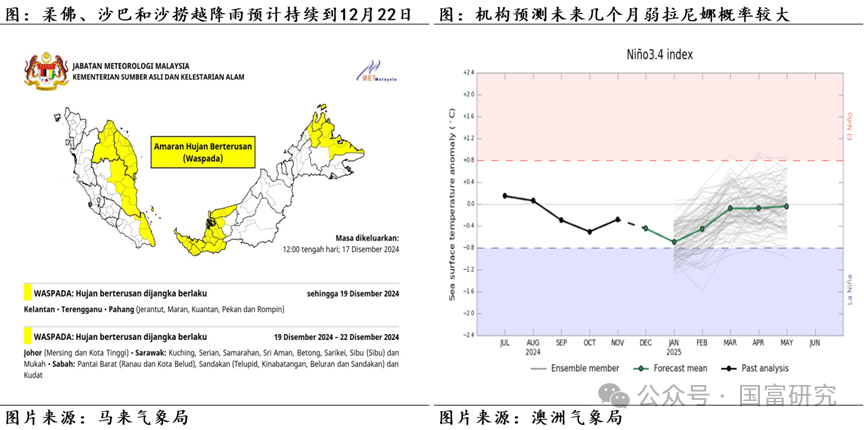

短期来看,根据马来气象局最新的天气模型分析,季风预计持续到2024年12月22日,这可能导致马来半岛东部(如柔佛)、沙巴和沙捞越降雨从12月19日持续到12月22日,FFB收割和运输或将受到影响。中长期来看,各机构预测未来几个月弱拉尼娜现象概率较大。

11月下半旬的强降水引发的洪水强化了马棕减产程度,并且天气预报显示降雨仍将在马来部分地区持续,结合天气情况和现有高频数据来看,马棕季节性减产节奏预计仍将延续,12月产量料环比减少9-13%,中位数11%,即减少至144万吨。

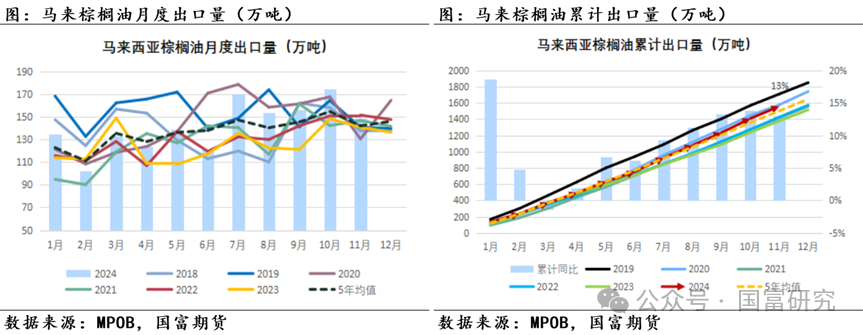

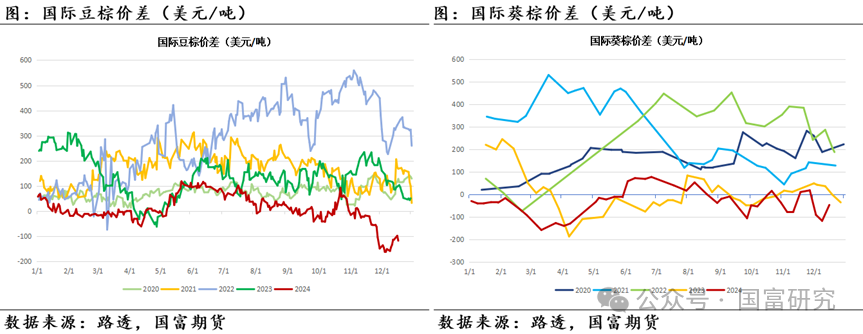

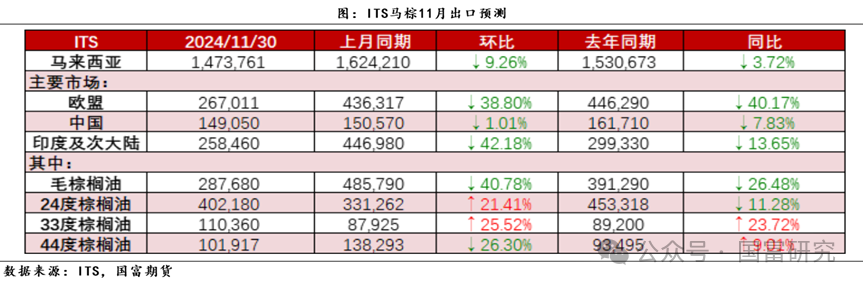

02 出口:需求阶段性放缓,一季度备货需求仍有支撑 从单月来看,11月份马来棕榈油出口149万吨,环比减少15%,同比增长6%,略低于市场预期的152-154万吨。从累计出口来看,马棕1-11月累计出口1555万吨,同比增长13%。马棕11月出口环比大幅减少,主要受印度节后需求回落以及棕榈油相对其他油脂的高溢价带来的需求抑制。不过,随着近期棕榈油价格下跌,国际豆棕、葵棕价差自低位走阔,棕榈油性价比部分回升或导致印度等国买兴增加,从而对马棕出口形成一定支撑。

分国别来看,马来对印度和欧盟棕榈油出口下滑较为明显。根据ITS数据,马来西亚11月对印度出口环比减少42%,同比减少14%;对欧盟出口环比减少39%,同比减少11%;对中国出口环比减少1%,同比减少8%。

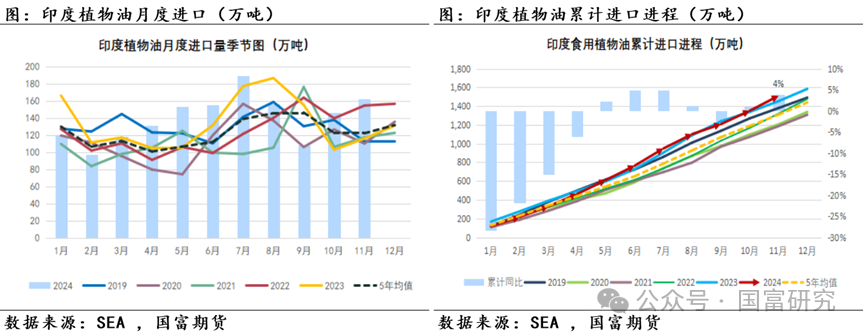

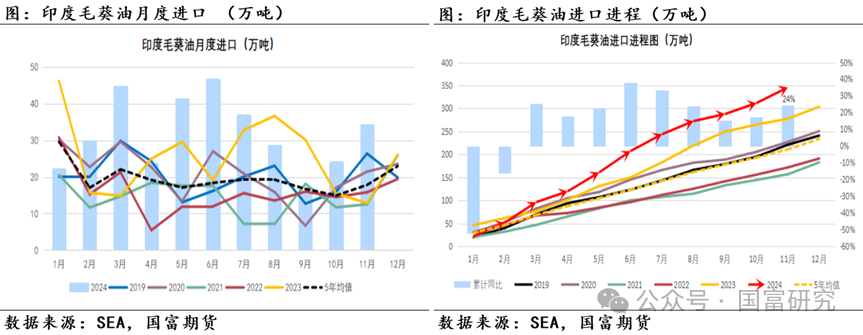

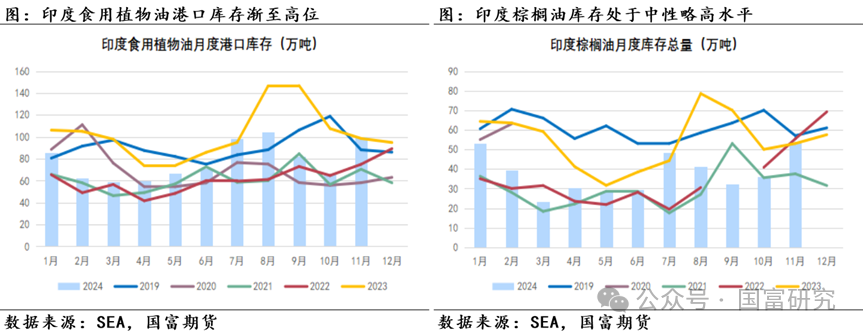

印度:节日需求提振进口,库存高位下补库或暂缓 根据SEA数据,印度11月进口植物油总量为163万吨,环比增长12%,同比增长40%。2024年1-11月,印度植物油累计进口1510万吨,同比增长4%。印度11月植物油进口继续增长,主要因国内节日备货需求提振。

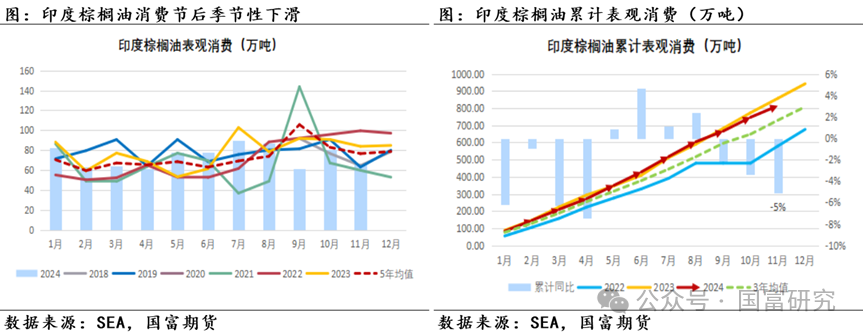

分油脂种类来看,印度11月棕榈油进口83万吨,环比减少0.2%,同比减少4%;印度11月进口豆油(7630, 36.00, 0.47%)41万吨,环比增加19%,同比增长172%;印度11月进口葵油34万吨,环比增长43%,同比增长165%。11月,印度进口棕榈油占比由10月的59%下滑至53%,豆油和葵油进口占比由41%提升至47%。虽然印度11月进口棕榈油从绝对量上看依旧不少,但是占比明显下滑,而豆油和葵油进口无论从绝对量上还是从占比来看都呈现增长态势,表明棕榈油性价比的缺失正导致印度转向采购更具性价比的油脂如豆油。展望未来,印度进口结构或继续分化,棕榈油相对其他油脂的高溢价仍将导致印度减少对棕榈油的采购;豆油方面,由于阿根廷压榨仍处高位导致可供出口豆油增加,叠加美豆油性价比优势显著以及因美国生柴政策前景难明美豆油需要找到新的需求增长点,印度将进口更多豆油替代棕榈油;葵油方面,俄乌葵籽减产或导致后续印度葵油进口进一步受限。据SUIVIN的初步预估,印度12月预计进口棕榈油55万吨、豆油40万吨和葵油33万吨,总计达128万吨左右,较11月进口大幅下滑,不过由于明年3月份为斋月节日,叠加棕榈油价格下跌后的性价比回升,印度一季度的备货需求仍可期待。

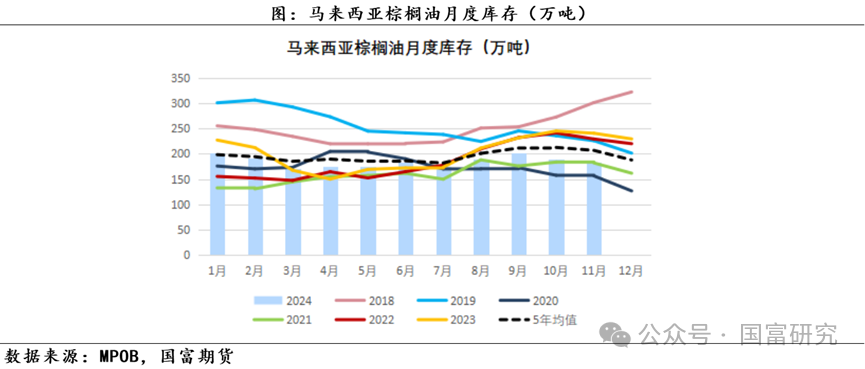

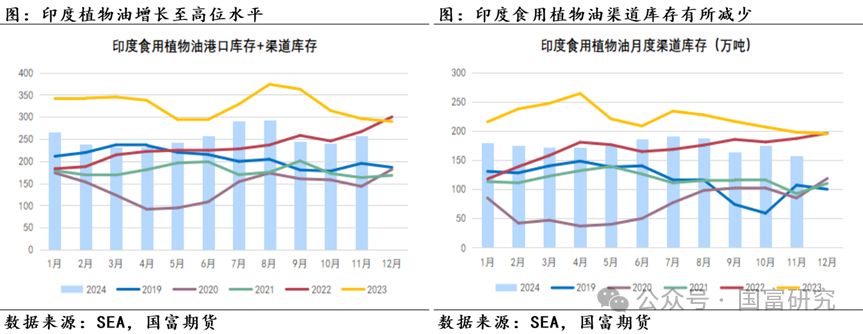

印度植物油港口库存增至高位,补库需求或减弱。截至2024年11月,印度植物油港口+渠道库存为257万吨,环比增长7%,同比减少13%,处于历史同期较高水平。其中,植物油渠道库存环比减少10%至157万吨,港口库存环比增加52%至100万吨。而从港口库存细分来看,11月棕榈油港口库存环比增长48%至53万吨。随着印度节后需求惯性回落,并且印度植物油库存已经增长至高位水平,加之油脂进口利润倒挂明显,后续印度补库需求或放缓。

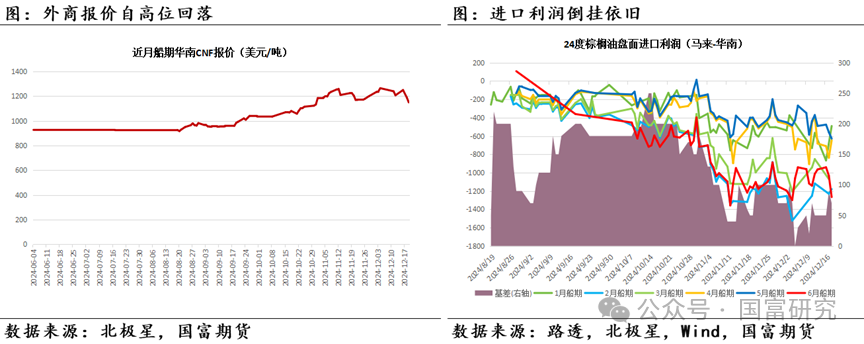

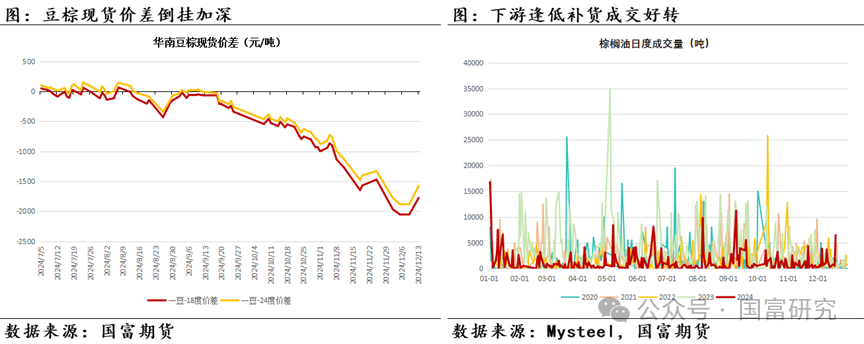

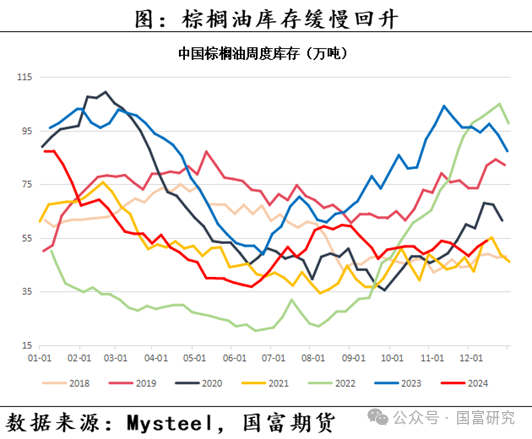

综合来看,随着印度节后需求回落、植物油库存处于高位水平以及印度油脂进口利润全面倒挂,印度补库需求或放缓。不过,由于明年3月份为斋月节日,叠加棕榈油价格下跌后的性价比回升,印度一季度的备货需求仍可期待。 中国:供需两淡近月买船寥寥 近期生柴端政策变化持续扰动市场,其一是美国新旧政府交替后原有生柴政策能否延续仍是未知数,引发市场对美豆油等植物油需求担忧,其二是市场消息称印尼B40或分步执行,棕榈油价格大幅回调。不过,对于中国而言,进口利润倒挂导致近月买船寥寥,据海关总署数据,中国11月棕榈油进口量为17万吨,同比减少61.4%。1-11月累计进口量为248万吨,同比减少38.6%。不过,近期到港增多略微缓解国内供应紧张局面,豆棕价差倒挂下棕榈油仅余刚需消费,下游适时逢低补库,现货基差坚挺,棕榈油库存有所增加。总体而言,明年5月前国内买船依然不足,国内棕榈油供需依然偏紧,仍需等待产地给出进口利润窗口。

综合来看,随着印度节后需求回落以及棕榈油性价比缺失导致需求转向豆油等替代油脂,短期内马棕出口需求或放缓。不过,由于明年3月份为斋月节日,叠加棕榈油价格下跌后的性价比回升,一季度的节日备货需求仍可期待。因此,预计12 月马棕出口环比减少4-8%,中位数6%,即出口减少至140万吨,2024全年出口预计为1695万吨左右,较2023年增长12%。

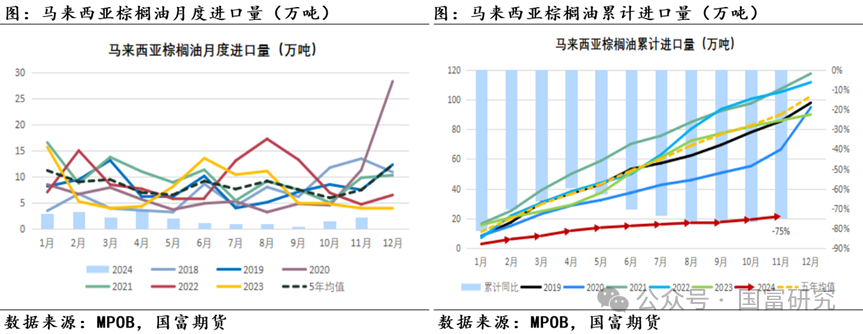

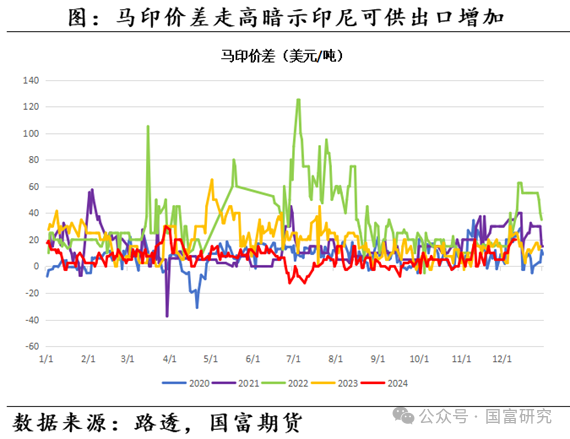

03 进口: 马印价差走高或暗示印尼可供出口增加 马来11月进口棕榈油2.2万吨,环比增长35%,同比减少44%。2024年1-11月,马来累计进口棕榈油22万吨,同比减少64万吨,减幅75%。近期马印价差的走高或暗示印尼可供出口棕榈油增加,但考虑到减产季因素影响,增量或较为有限。因此,预计马来12月进口棕榈油3万吨,较10月进口小幅增长。

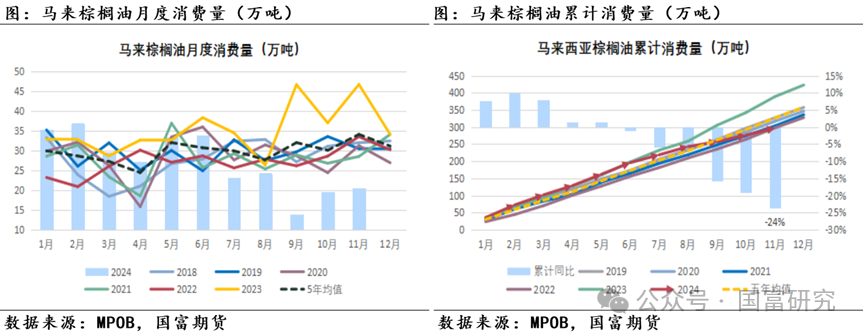

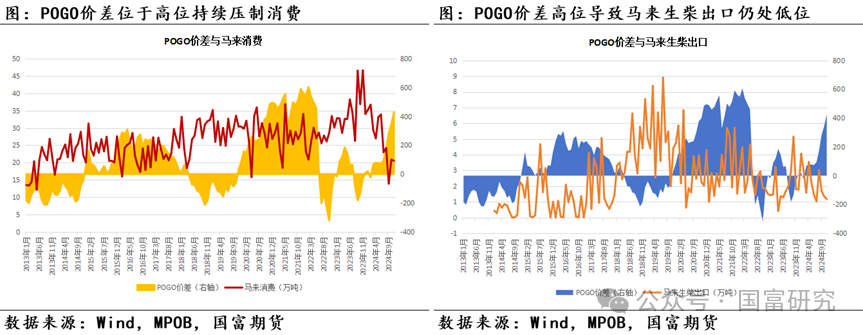

04 消费:POGO价差高位持续压制国内消费 从单月来看,马来11月棕榈油消费量为20.5万吨,环比增长5%,同比减少56%。2024年1-11月,马来累计国内消费为297万吨,同比减少24%。马来11月消费虽然略有恢复,但仍远低于五年均值水平的34万吨,POGO价差持续走高不仅压制国内生柴消费,也导致生柴出口处于低位。鉴于POGO价差短期内可能会维持高位,对于马来国内消费的抑制或仍持续,因此预计12月马来国内消费为20万吨,略低于11月水平。

展望未来,供应端,季节性因素叠加洪水强化马棕产量受损程度,对于价格仍有支撑,需求端,棕榈油相对其他油脂的高溢价导致部分需求转向豆油等替代油脂,但是明年一季度印度斋月备货需求以及印尼B40带来的增量棕榈油消费预期导致下方仍有支撑。综合来看,产地季节性减产、印度一季度节日备货需求以及印尼B40带来的增量棕榈油消费预期仍给予棕榈油价格较强支撑,但警惕需求端负反馈、生柴端政策带来的持续扰动以及宏观面的潜在变化。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: