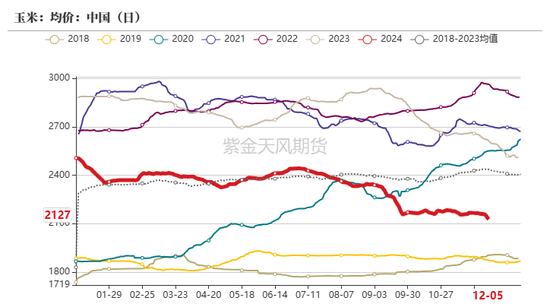

来源:紫金天风期货研究所 【20241209】玉米(2388, 9.00, 0.38%):静待花开 观点小结 核心观点:中性 截至12月4日,2024/25年度乌克兰谷物出口量为1858.4万吨,高于一周前的1776.4万吨,比去年同期的1340.2万吨增长518万吨;其中玉米出口量为741.2万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年相比偏少,南部地区降水偏多。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为65.1%,同比偏快。 上周全国玉米价格弱势运行,环比下跌14元/吨。东北地区玉米价格整体下行,各省份玉米价格下跌30-60元/吨,各深加工企业连续下调收购价格。华北地区玉米价格持续下跌,农户售粮积极性有所提升,粮点总体收购量增加,但由于基层粮点做库存意愿不强,因此市场有效供应充足,深加工企业门前到货量维持高位,玉米收购价格持续下跌。销区玉米市场价格呈现下行态势,购销活动平淡。港口贸易商报价持续走低,且单次下跌幅度较为明显。 上周猪价持续下调。供应端,部分养殖企业降重抢跑现象增多,周内中小散大猪出栏节奏有所加快,大体重猪略增,因部分地区规模厂提前出栏,价格下降;需求端,周内南方气温下降有限,终端及腌腊灌肠需求跟进乏力,企业开工率提升不及预期。冻品市场仍无利好支撑。本周重点关注集团场出栏节奏变化、天气转凉后消费变化情况及宏观消费政策调整情况。深加工方面,玉米淀粉(2828, -1.00, -0.04%)加工利润有所改善,玉米淀粉企业开机率环比上升,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况及开机变化情况。 综合来看:上周玉米主力合约震荡下行,最低触及2035元/吨后开始反弹。一方面,今年入冬以后整体温度偏高,由于目前玉米购销依然以潮粮购销为主,加上贸易商存粮意愿不强,华北地区玉米供应整体维持偏宽松的局面;另一方面,市场交易新作玉米毒素超标问题,饲用接货意愿不强,增储库点收购量也不及预期。故综合来看上周2501合约呈现震荡偏弱走势,本周需重点关注增储消息发布后市场情绪的反馈,关注是否有贸易商建库收粮,关注后续基层售粮进度和天气变化情况。 产地情况: 中性 截至12月4日,2024/25年度乌克兰谷物出口量为1858.4万吨,高于一周前的1776.4万吨,比去年同期的1340.2万吨增长518万吨;其中玉米出口量为741.2万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年相比偏少,南部地区降水偏多。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为65.1%,同比偏快。 国内供给:中性 上周全国玉米价格弱势运行,环比下跌14元/吨。东北地区玉米价格整体下行,各省份玉米价格下跌30-60元/吨,各深加工企业连续下调收购价格。华北地区玉米价格持续下跌,农户售粮积极性有所提升,粮点总体收购量增加,但由于基层粮点做库存意愿不强,因此市场有效供应充足,深加工企业门前到货量维持高位,玉米收购价格持续下跌。销区玉米市场价格呈现下行态势,购销活动平淡。港口贸易商报价持续走低,且单次下跌幅度较为明显。 饲用需求:偏空 上周猪价持续下调。供应端,部分养殖企业降重抢跑现象增多,周内中小散大猪出栏节奏有所加快,大体重猪略增,因部分地区规模厂提前出栏,价格下降;需求端,周内南方气温下降有限,终端及腌腊灌肠需求跟进乏力,企业开工率提升不及预期。冻品市场仍无利好支撑。本周重点关注集团场出栏节奏变化、天气转凉后消费变化情况及宏观消费政策调整情况。 深加工需求:中性 深加工方面,玉米淀粉加工利润有所改善,玉米淀粉企业开机率环比上升,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况及开机变化情况。 替代品情况:偏多 替代品方面,上周小麦价格变化不大,玉麦价差316元/吨,小麦替代玉米已无价格优势。 天气情况:偏多 预计10-13日,较强冷空气将影响我国大部,西北地区、华北西部和北部、内蒙古、东北地区中北部等地部分地区下降6-8℃。西北地区东部、内蒙古中西部、川西高原、华北西部等地有小到中雪,局地大雪。大风降温降雪天气易使设施农业和畜牧业生产遭受雪灾和低温冻害,增加防寒保暖和管理成本。 国外产地情况 美国:美玉米出口情况

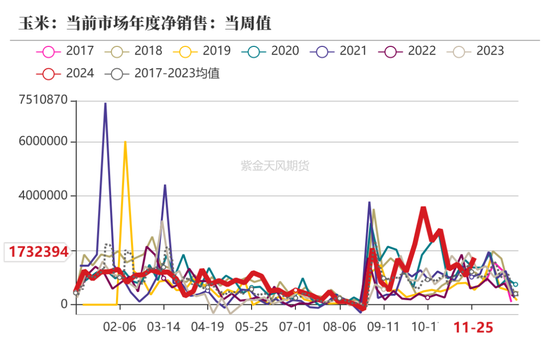

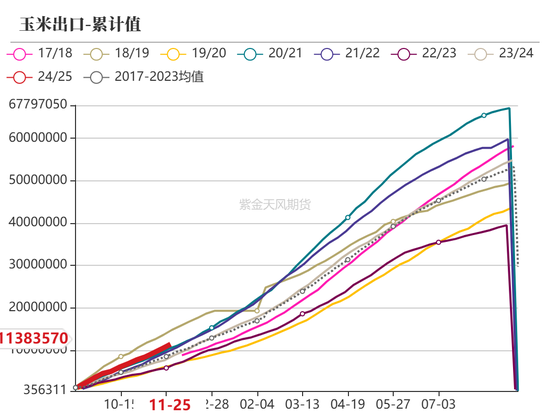

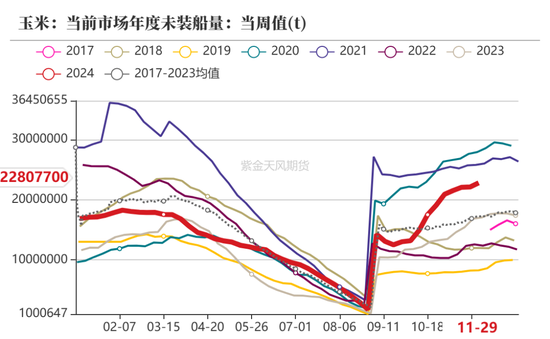

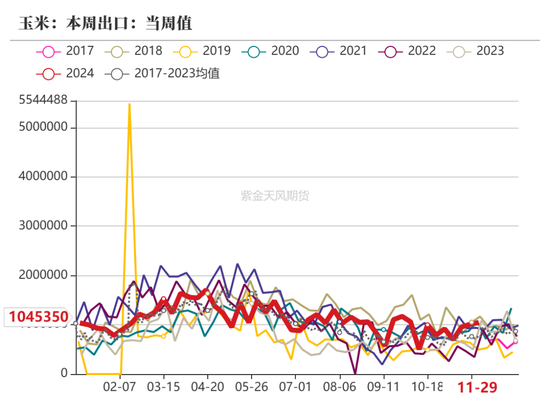

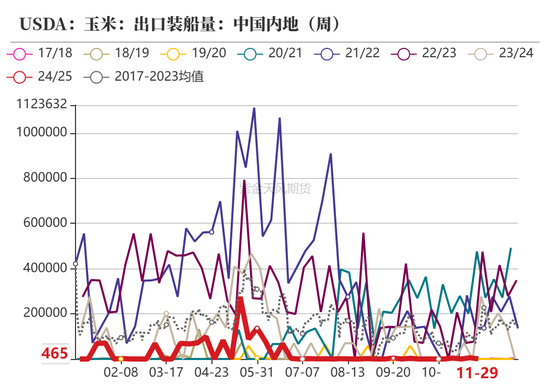

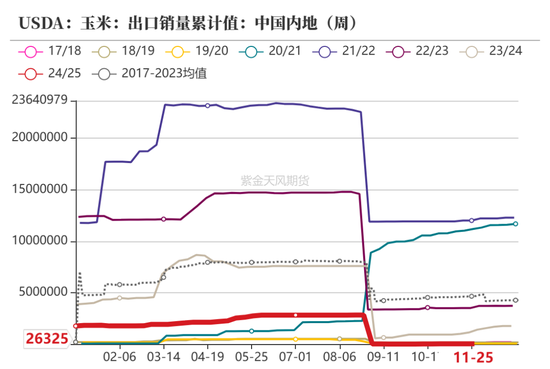

美国:美玉米出口我国情况

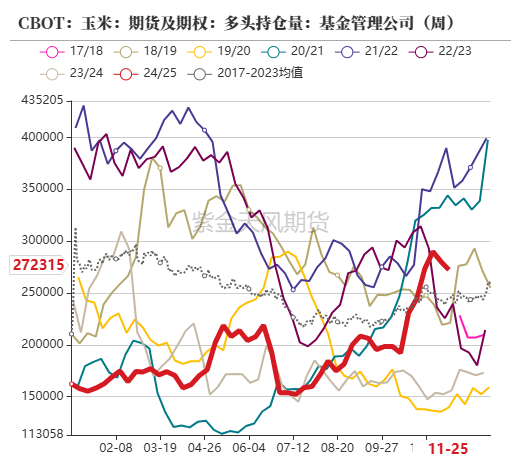

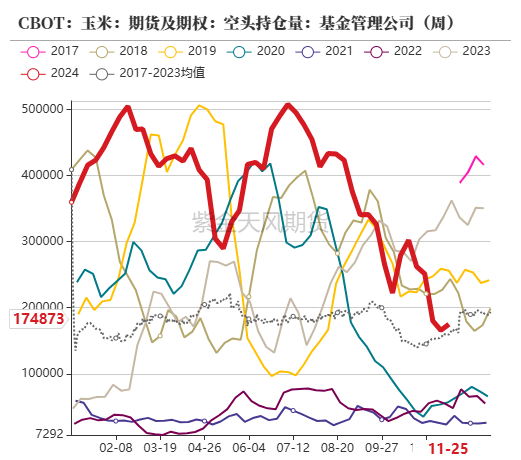

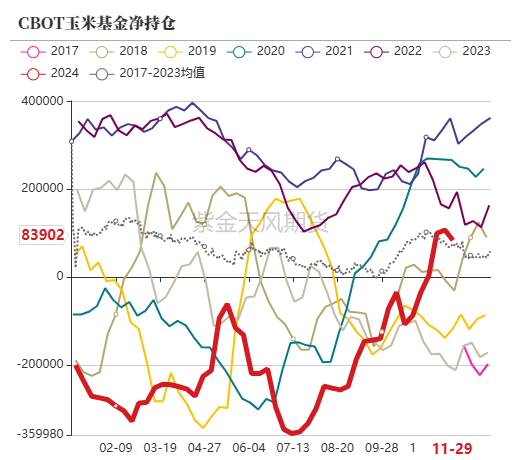

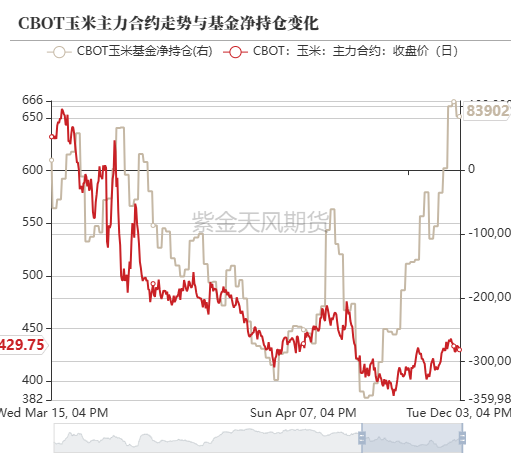

美国:美玉米基金净多增加

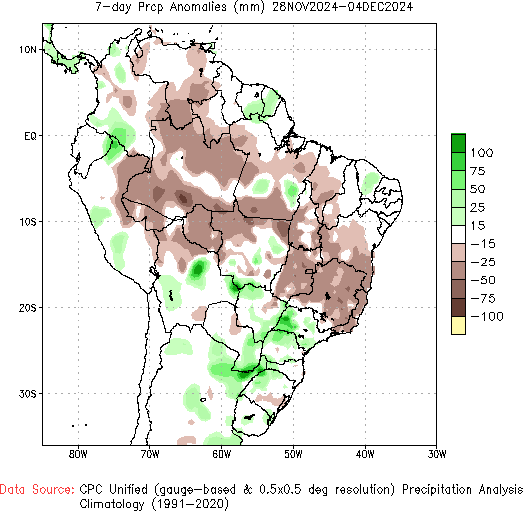

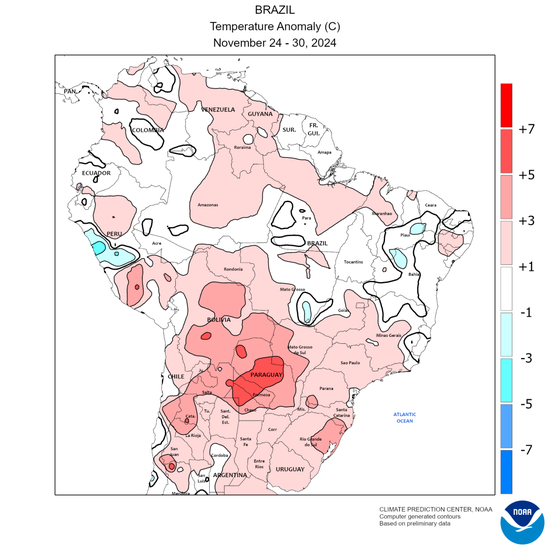

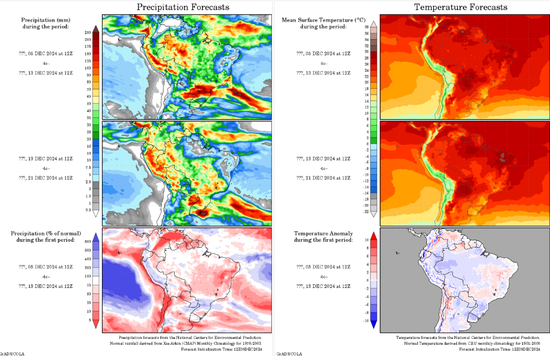

巴西:中部玉米主产区预计下周高温多雨

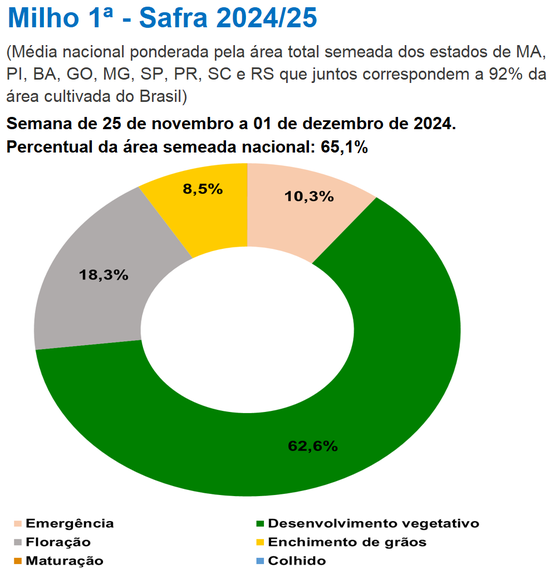

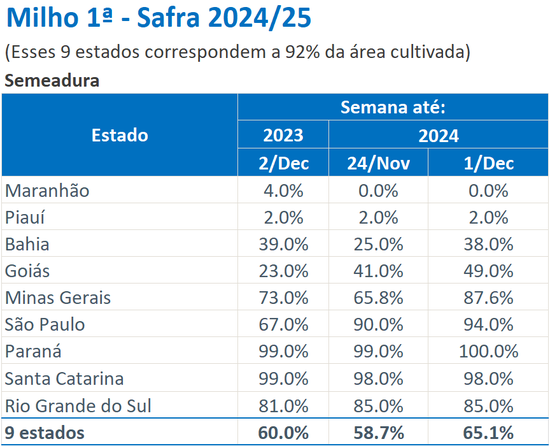

巴西:新作玉米播种偏快

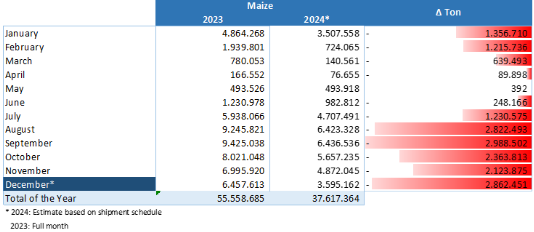

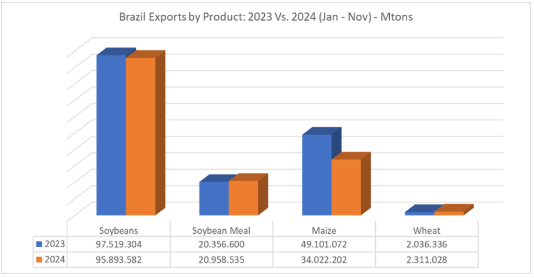

巴西:玉米周度出口环比增加 据巴西Anec最新预估,12月1日-12月7日期间,巴西玉米出口量为154.27万吨,上周为124.42万吨,环比增加29.85万吨。 截止12月6日,据巴西Anec最新预估,巴西玉米出口预计在12月份达到359.51万吨,去年同月为645.76万吨,同比减少286.24万吨。 截止当周,巴西玉米2024年1-11月累计出口3402.2万吨,相比去年1-11月出口4910.1万吨,减少1507.9万吨,降幅30.71%。

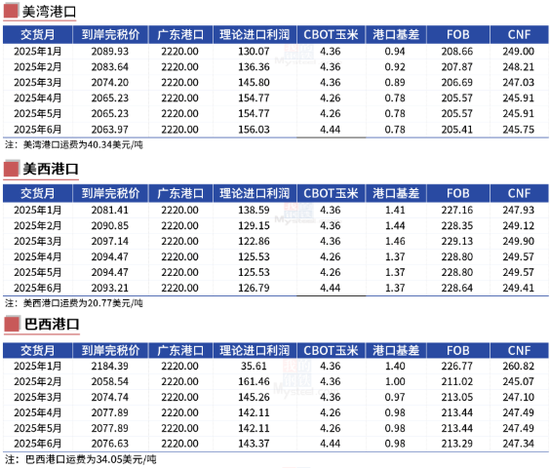

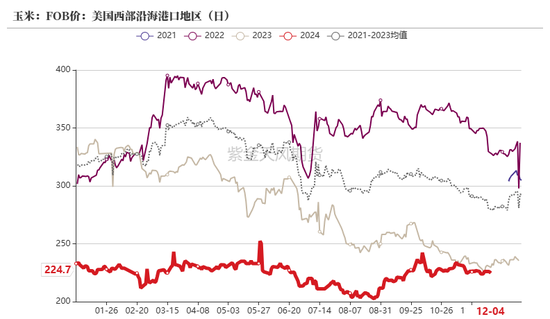

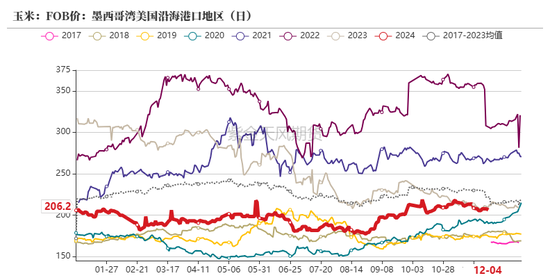

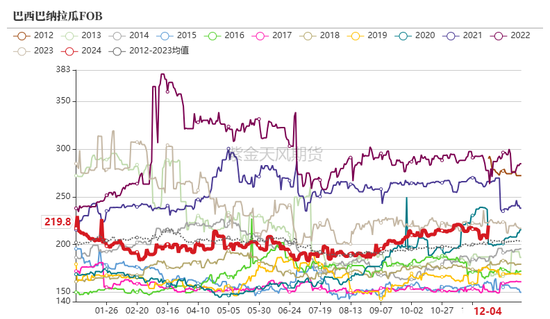

进口成本:美西玉米进口略有优势

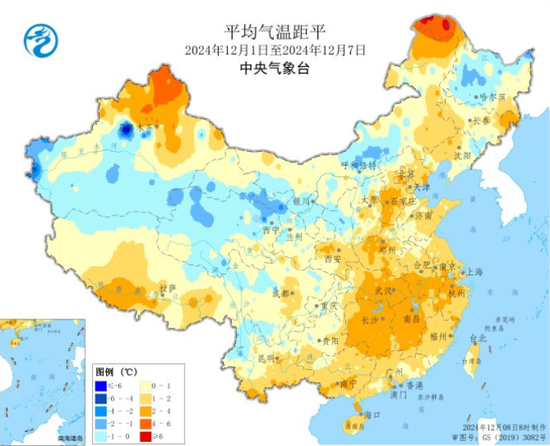

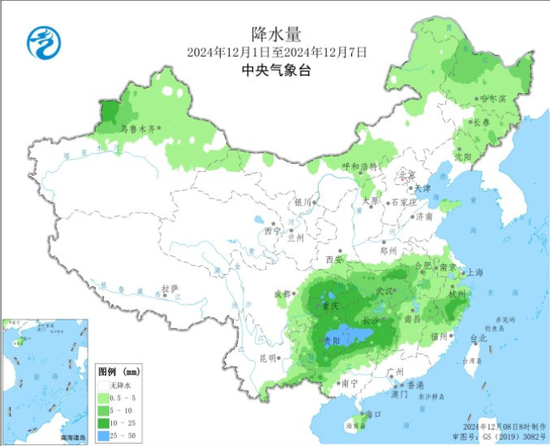

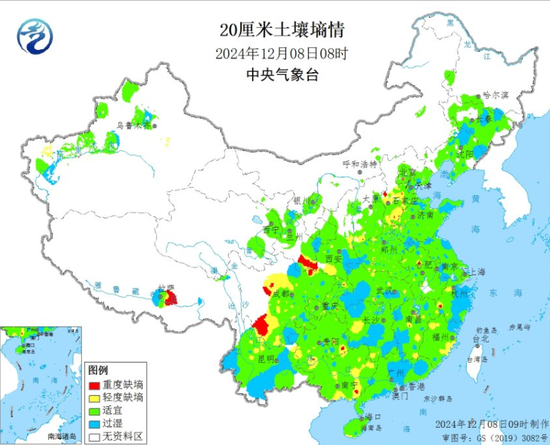

国内供需情况 天气:关注降温降雪天气 截止12月6日当周,全国大部农区气温接近常年同期或偏高1-2℃,其中内蒙古东北部、河北西南部、河南中部等地偏高2-4℃。江汉西部、江南西部和西南地区东部等地降水量有10-50毫米。上周,新疆北部、内蒙古中部、黑龙江东部和北部等地出现降雪,对设施农业和畜牧业生产略有不利。 预计10-13日,较强冷空气将影响我国大部,西北地区、华北西部和北部、内蒙古、东北地区中北部等地部分地区下降6-8℃。西北地区东部、内蒙古中西部、川西高原、华北西部等地有小到中雪,局地大雪。大风降温降雪天气易使设施农业和畜牧业生产遭受雪灾和低温冻害,增加防寒保暖和管理成本。

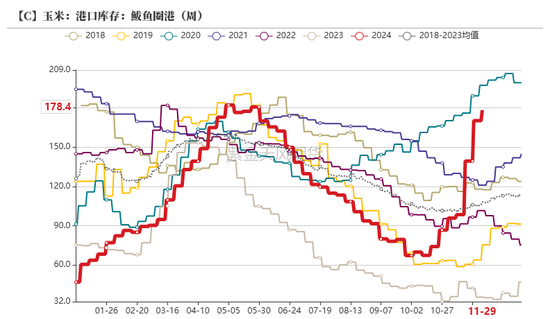

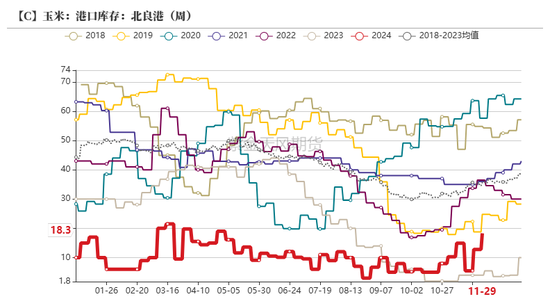

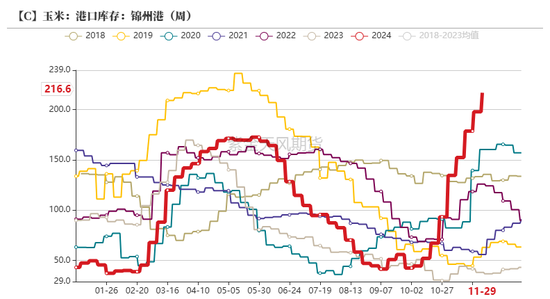

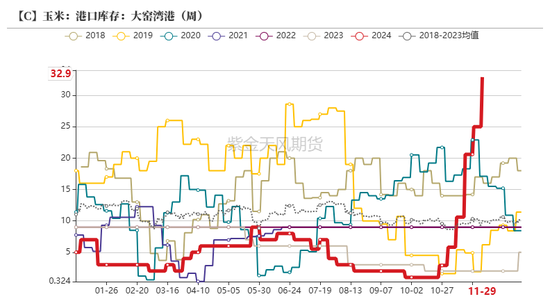

港口库存:北港库存环比增加

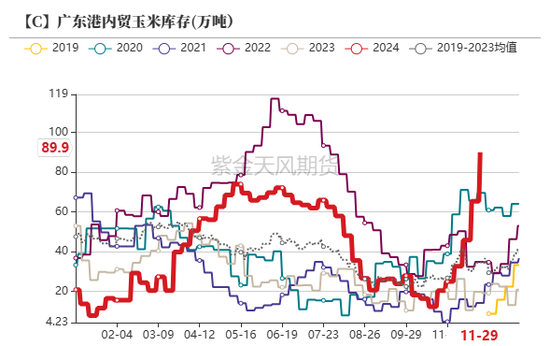

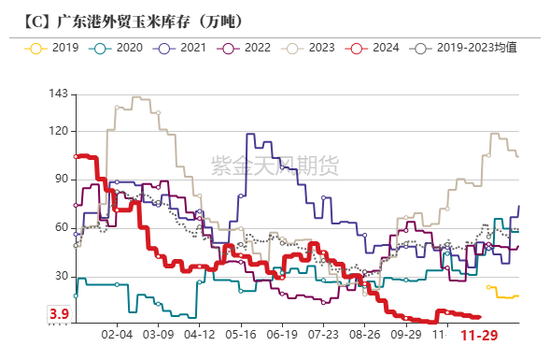

港口库存:广东港玉米库存环比增加

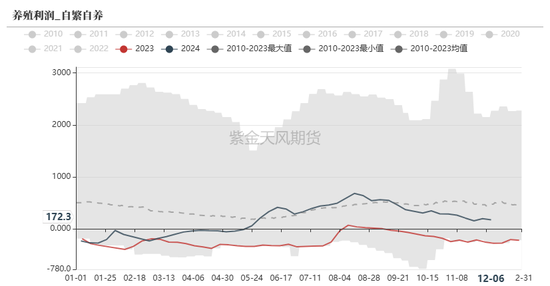

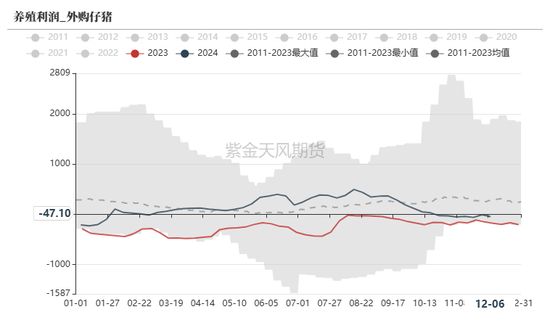

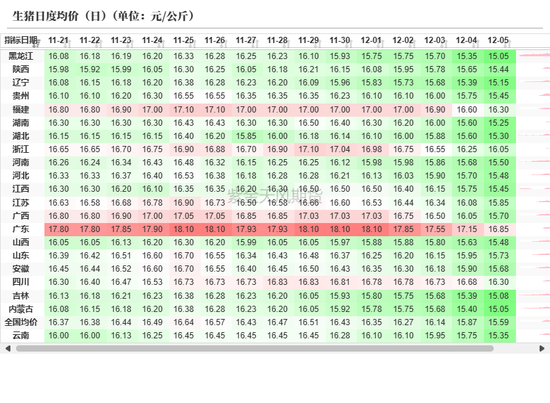

饲用需求:养殖利润稍有回落 截止12月6日当周,全国生猪

出栏均价为16.16元/公斤,较上周价格下跌0.25 元/公斤,环比下降1.52%,同比上涨14.04%。养殖利润方面,自繁自养养殖利润为172.31元/头,外购仔猪利润-47.1元/头,养殖利润回落。 上周猪价持续下调。供应端,部分养殖企业降重抢跑现象增多,周内中小散大猪出栏节奏有所加快,大体重猪略增,因部分地区规模厂提前出栏,价格下降;需求端,周内南方气温下降有限,终端及腌腊灌肠需求跟进乏力,企业开工率提升不及预期。冻品市场仍无利好支撑。本周重点关注集团场出栏节奏变化、天气转凉后消费变化情况及宏观消费政策调整情况。

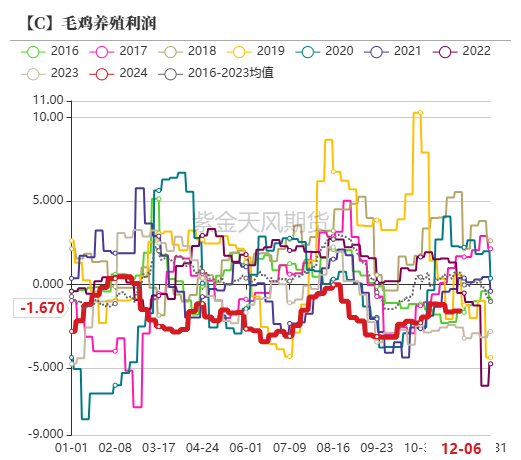

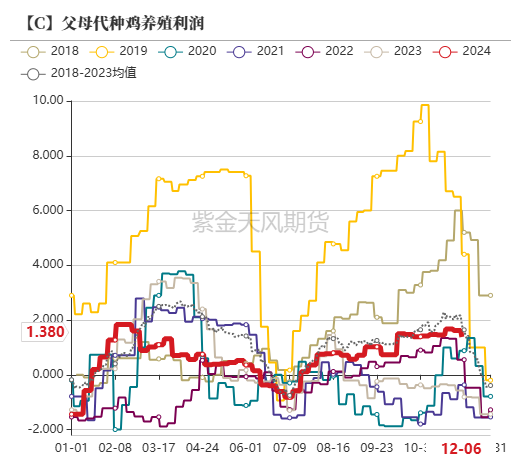

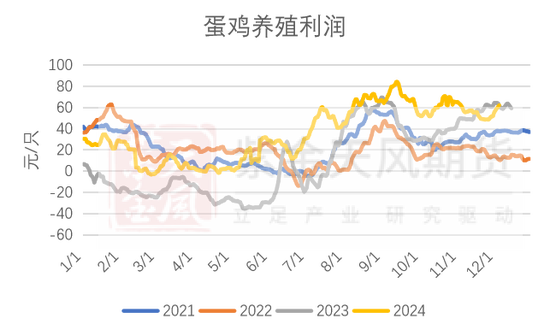

饲用需求:禽类养殖利润情况 截止12月6日当周,毛鸡周度养殖利润-1.67元/只,上周-1.58元/只,较上周下降0.09元/只。父母代种鸡周度养殖利润1.38元/只,上周1.62元/只,较上周下降0.24元/只。蛋鸡周度养殖利润为62.33元/只,较上周上涨10.3元/只。 上周,肉鸡养殖小幅亏损。随着毛鸡价格继续下滑,养殖端开始进入亏损阶段。上周的出栏毛鸡对应前期高价苗鸡源,综合养殖成本维持了3.84元/斤的高位。蛋鸡方面,鸡蛋(3976, -26.00, -0.65%)市场强势上行,前期老鸡集中出淘,市场供应压力得到缓解,粉蛋市场走货见好率先领涨,业界炒涨情绪升温,周内蛋价上行为主。由于上周均价环比上涨,故蛋鸡养殖利润同步抬升。

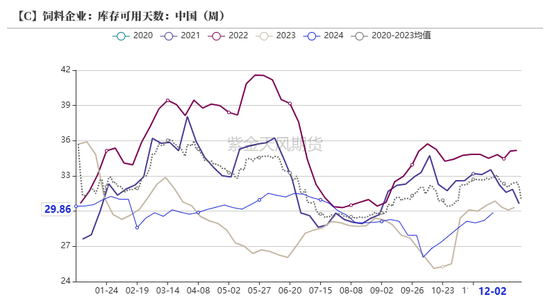

饲料企业库存:库存天数环比上升

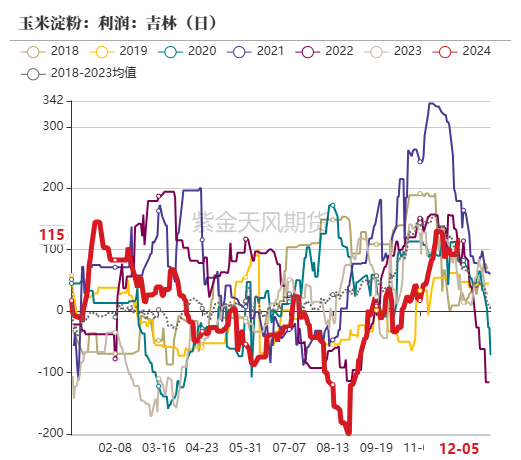

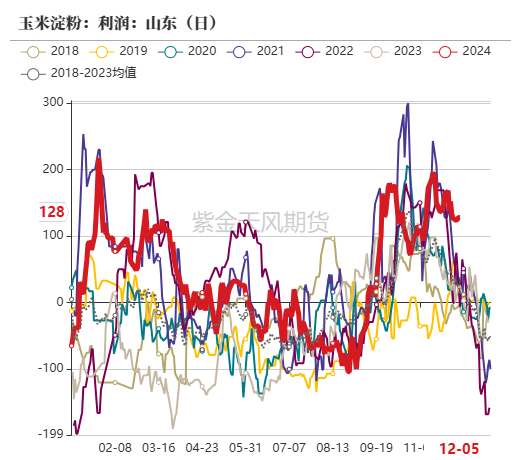

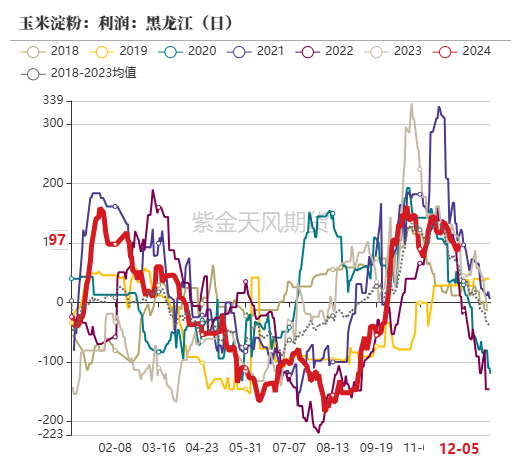

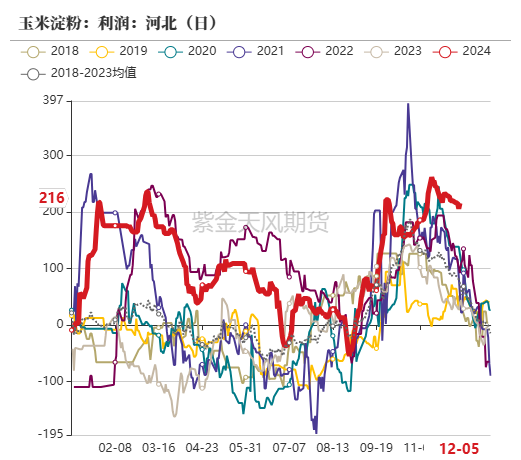

工业需求:玉米淀粉企业加工利润情况

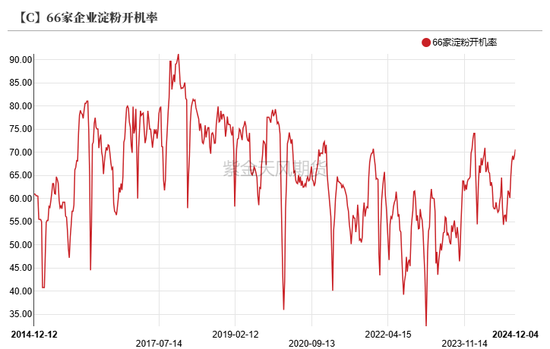

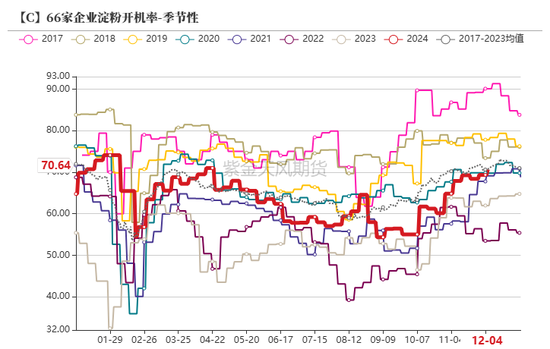

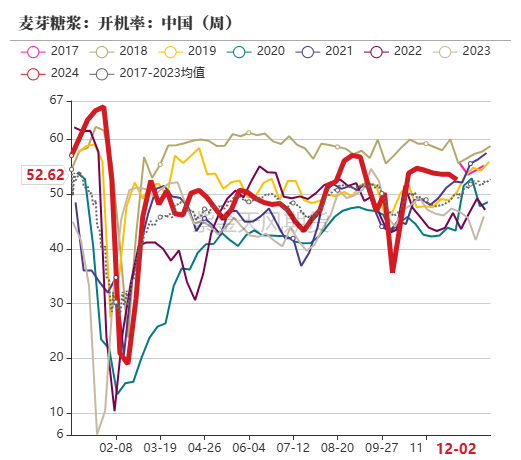

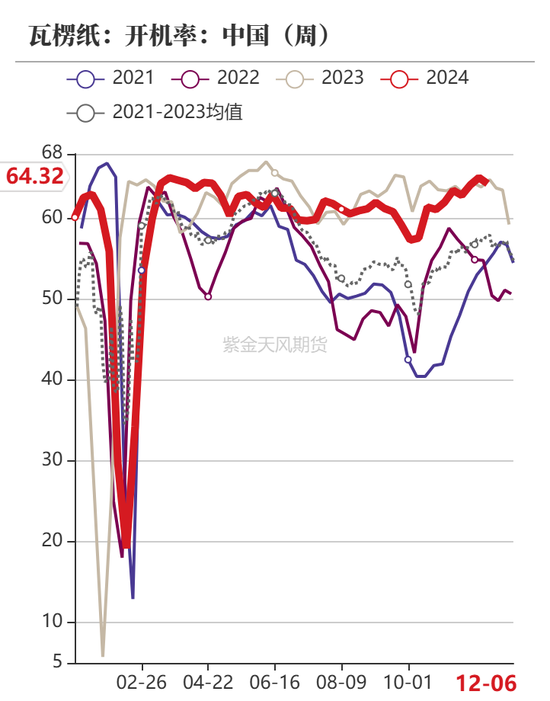

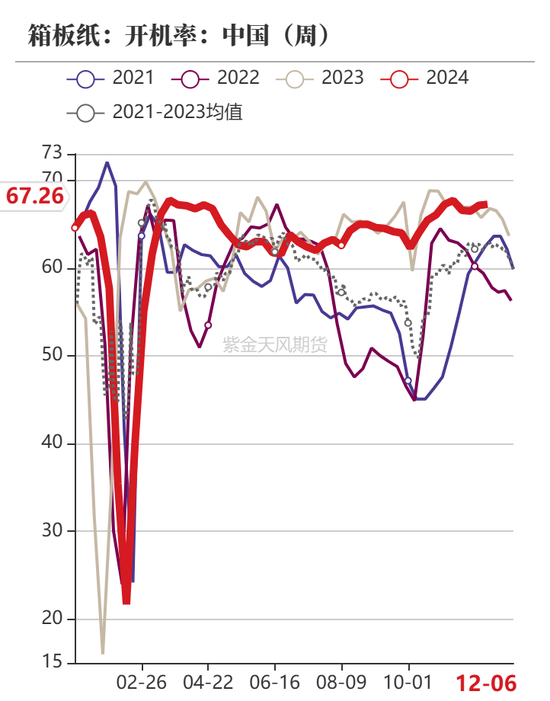

工业需求:深加工企业开机率环比上升

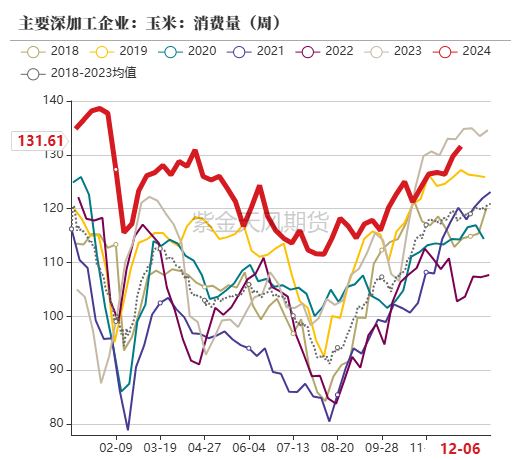

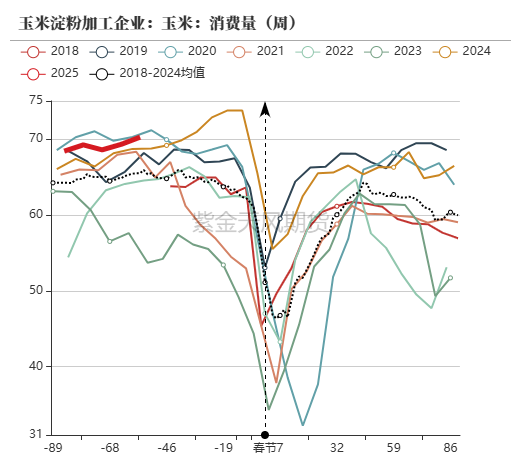

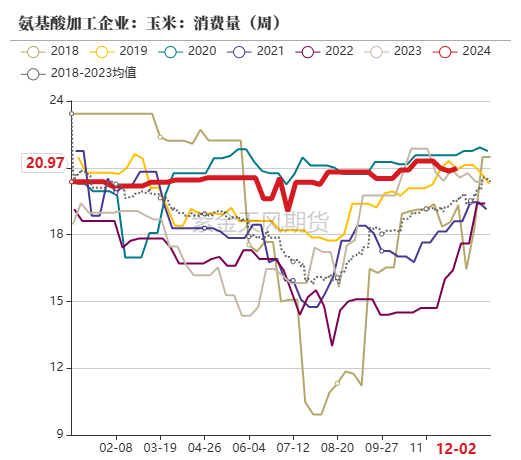

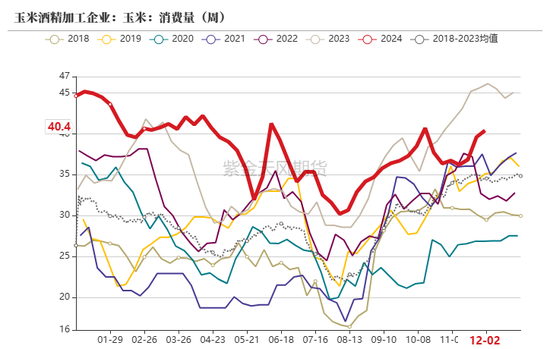

工业需求:深加工企业消费量环比增加

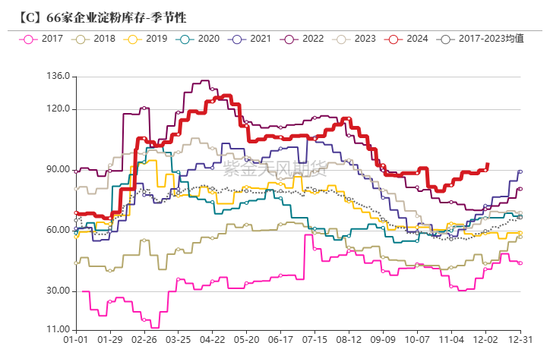

工业需求:深加工企业玉米库存环比增加

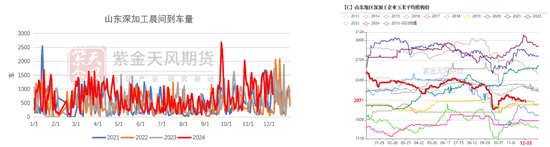

工业需求:下游深加工晨间到车量环比增加

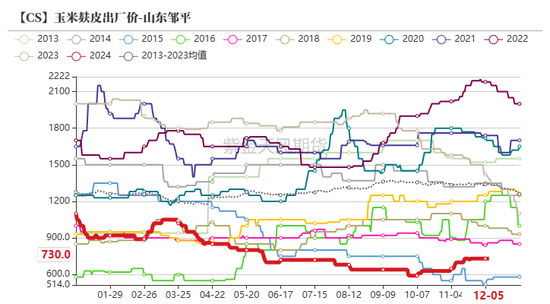

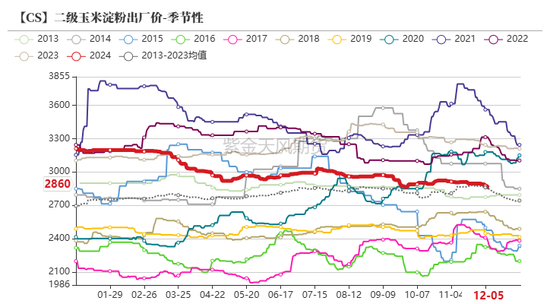

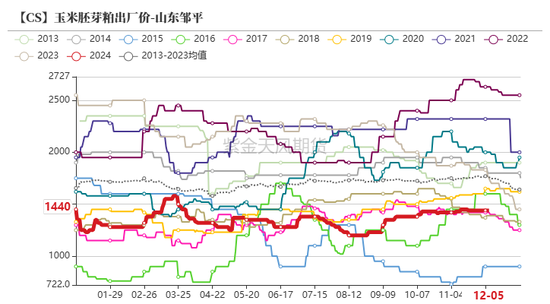

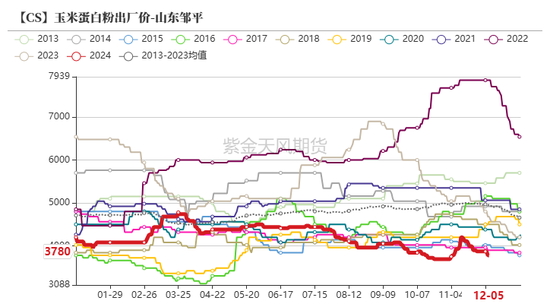

淀粉需求:玉米淀粉及副产品价格情况 截止12月6日当周,玉米淀粉价格2860元/吨,环比-37;玉米胚芽粕价格1440元/吨,环比持平;玉米蛋白粉价格3780元/吨,环比-90;玉米麸皮价格730元/吨,环比持平。 上周蛋白粉继续维持弱势,受豆粕(3111, 18.00, 0.58%)价格继续下跌影响居多,市场大多持悲观心态;纤维方面,上周部分地区企业出口订单情况尚可,价格坚挺表现。现阶段玉米副产品整体市场表现持弱稳态势,后期价格上涨难度较大。

淀粉需求:玉米淀粉下游开机率情况

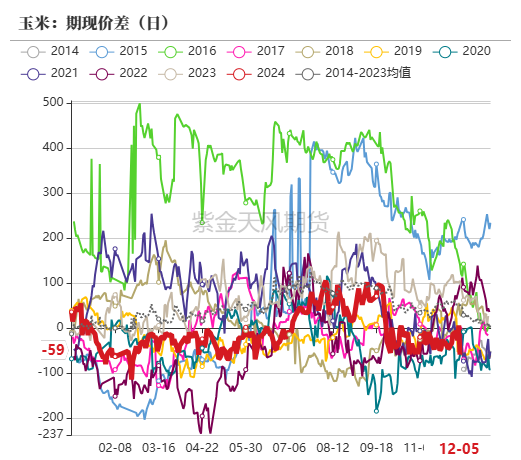

基差情况:玉米现货价格及基差走势

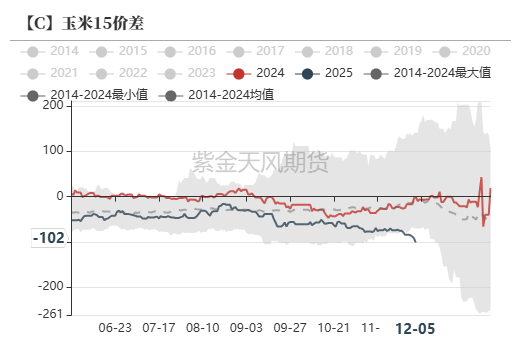

价差情况:玉米价差情况

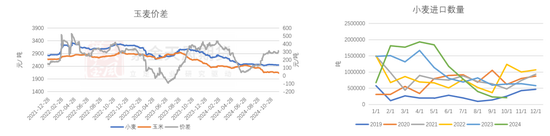

替代品情况:玉麦价差小幅走扩 截至12月6日,小麦市场均价2440元/吨,玉米市场均价2124元/吨,小麦玉米价差316元/吨,较上周上涨27元/吨,玉麦价差大于250元/吨,小麦替代玉米基本无优势。 上周小麦价格延续跌势,市场购销平淡。持粮主体普遍看空后市,积极售粮锁定利润,市场粮源流通充足。制粉企业开机延续低位,小麦消耗有限,延续低库存、按销定采的购销心态。当前小麦需求较为单一,饲料替代优势不大,供需博弈下小麦价格重心继续下移。 海关数据显示,中国10月小麦进口量为21万吨,同比减少约66%;1-10月小麦进口量总计为1082万吨,同比增加约1%。

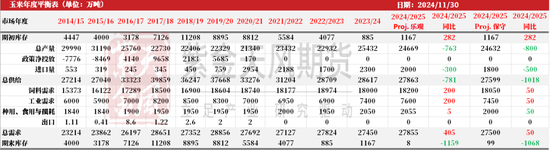

平衡表:新作产量预计下调 进口量同比下调

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);