来源:华闻期货 沪证监许可【2016】38号 今日商品期货市场涨跌互现。黑色板块整体下跌,螺纹钢(3487, -54.00, -1.52%)与焦煤(1556, -15.00, -0.95%)分别下跌1.75%、1.68%。有色板块中,氧化铝

下跌3.53%,沪铅(19885, 165.00, 0.84%)上涨0.91%。能化板块中,BR橡胶(18855, -45.00, -0.24%)上涨1.59%,液化气下跌3.27%。农产品板块中,菜籽(5208, 89.00, 1.74%)油上涨1.53%,红枣(10400, 55.00, 0.53%)下跌1.20%。 一、氧化铝 行情回顾 12月6日氧化铝主力2501合约盘中跳水,跌幅逾3%,截止下午收盘报5280,跌幅3.53%。  数据来源:华闻期货、文华财经

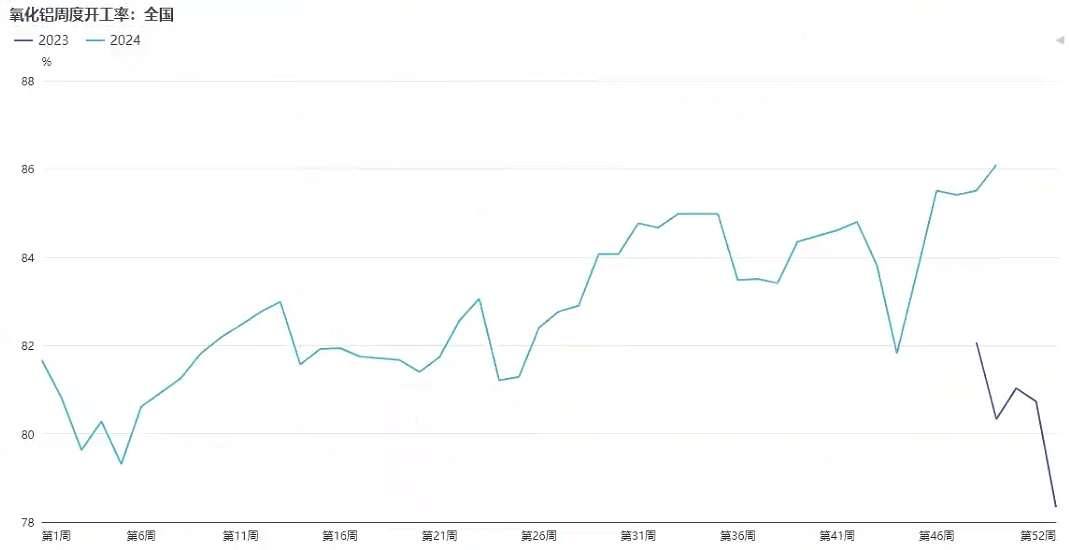

波动逻辑 (1)供应端 铝土矿供应依旧偏紧,国内氧化铝企业利润可观,开工率维持高位,但矿紧限制其运行产能的提升,国内现货供应难言宽松,不过海外东澳氧化铝FOB价格出现松动迹象,关注后续动向。 据Mysteel调研了解,2024年12月5日,东澳氧化铝以FOB750美元/吨的价格成交5-5.5万吨,12月底至明年1月船期,此笔海外氧化铝成交较上一笔成交下跌约50美金/吨。  数据来源:华闻期货交易咨询部 SMM

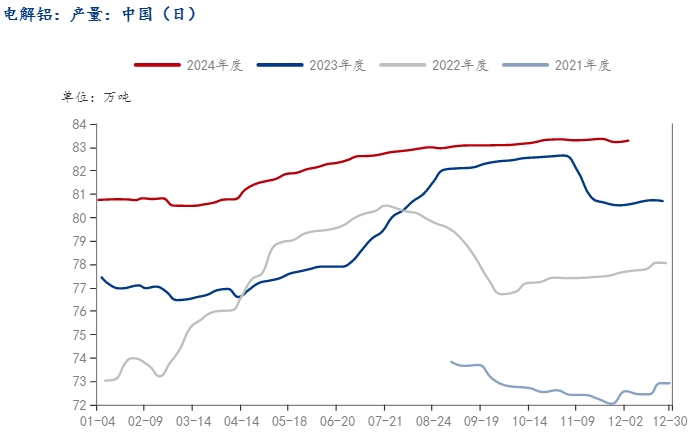

(2)需求端 12月份国内电解铝仍有复产与新增产能爬产,但由于广西某电解铝厂停槽技改预计影响10万吨/年产能,四川某铝厂与重庆某铝厂小规模停槽技改,12月国内电解铝运行产能增量或放缓。  数据来源:华闻期货交易咨询部 钢联

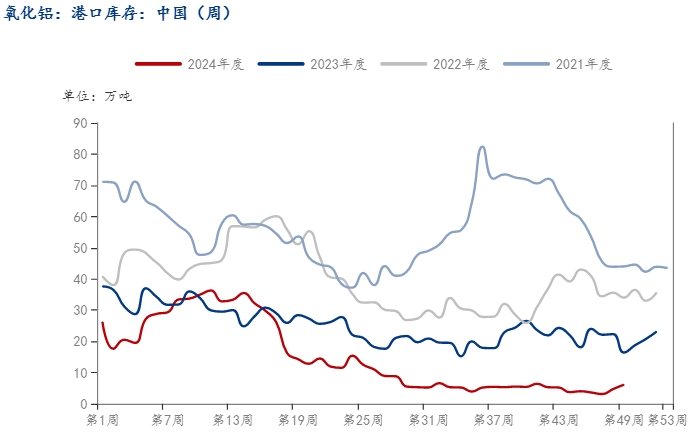

(3)库存方面 钢联口径,截止12月6日国内氧化铝港口库存为6.1万吨,较前一周增加1.4万吨,连续两周增加。  数据来源:华闻期货交易咨询部 、钢联数据

后市展望 整体来看,国内氧化铝现货价格尚未出现松动迹象,不过海外氧化铝成交价大幅下调,叠加国内氧化铝交割品范围扩大,对国内氧化铝期价施压,市场情绪影响下,短期氧化铝期价不排除继续下探。 风险提示:国内外铝土矿供应情况;国内外氧化铝现货价格走向;电解铝企业生产情况。 二、液化气 行情回顾 受国际原油(607, -8.60, -1.40%)价格下跌影响,成本支撑减弱,同时需求表现弱势,LPG持续下行。2501主力合约收在4315元/吨,跌幅3.27%。  数据来源:华闻期货、文华财经

波动逻辑 (1)成本端:虽然OPEC+正式宣布将当前220万桶/日的减产延期3个月至2025年3月底,但市场已经提前消化了这一利好预期,会议结果缺乏更多给力举措。此外虽美联储主席鲍威尔表示美国经济状况良好,但市场对于需求前景的担忧依然存在,也带来利空抑制。国际油价下跌。成本端支撑下移。 国际原油价格走势  数据来源:华闻期货、钢联数据

(2)国际市场端:国际市场待售资源充裕,国际液化气市场价格下跌。本周国际液化气市场价格下跌。科威特及卡塔尔供应商存 1 月现货销售空间,且美国货供应顺畅,市场待售资源充裕。需求方面,北半球气温下降,燃烧需求呈缓增趋势,不过液化气作为乙烯裂解原料需求不佳,且中国PDH 装置利润持续亏损打击开工积极性,化工需求表现一般,进口商多维持刚需采购,叠加国际原油下跌存利空牵制,市场成交氛围一般。 2023-2024年国际冷冻价格走势图  数据来源:华闻期货、钢联数据

(3)供应端:12 月多家企业恢复开工 市场供应将有增加。12 月,裕龙石化下游装置开工后液化气资源或自用为主,华联石化或提高装置负荷,沧州炼厂、福建联合、中海油大榭、武汉石化装置恢复,广西石化装置检修,整体来看,12 月份国内商品量或有增加,总量预计 252.7 万吨。 全国液化气商品量预测图  数据来源:华闻期货、隆众资讯

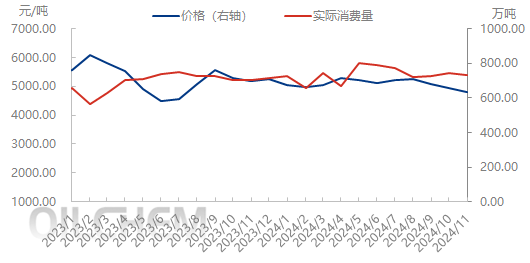

(4)需求端:秋冬季旺季消费特征不明显,民用燃烧需求回暖乏力;受制于终端需求下滑影响,国内脱氢装置开工负荷率有所下降,化工需求减弱。 2024年11月,我国液化气市场实际消费量730.99万吨,环比减少12.31万吨或1.66%。 本月进入初冬,气温虽逐步下降,但上旬多地刷新暖热纪录,液化气燃烧端消费能力持续平淡,即使短暂的冷空气也未能带动下游补货热情,下游三级站对后市信心不足按需采购为主。化工消费量则有明显下降,烷烃方面多套PDH装置相继停工,丙烷需求减少;烯烃方面开共同企业均存,包括烷基化和异构化装置,综合来看消费量亦呈下降趋势。 液化气价格和实际消费量对比图  数据来源:华闻期货、隆众资讯

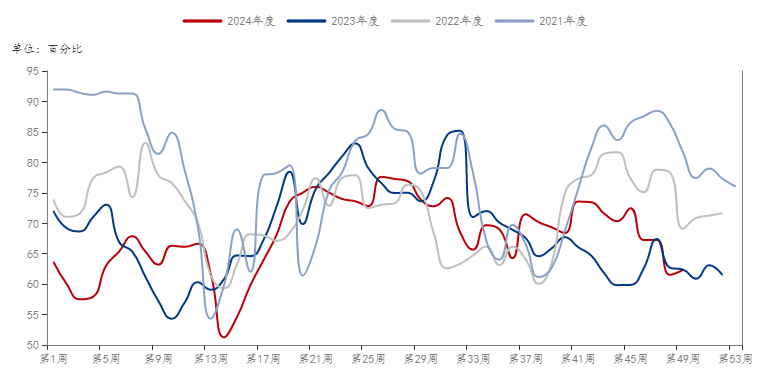

11 月中国 PDH 装置月均开工率为 65.78%,环比下降 6.2 个百分点。11 月 CP 走高出台,丙烷上涨 10 美元/吨至 635 美元/吨,折合人民币到岸成本在 5276 元/吨,成本端上涨压榨 PDH 装置盈利空间,企业经济性下滑,其中华北、华南、山东、华东均有 PDH 企业检修停工,一方面因亏损加深提前布局检修,另一方面配合下游装置停工,综合来看,11 月份中国 PDH 装置月均开工率下降明显。 PDH装置开工率  数据来源:华闻期货、钢联数据

(5)国际船期周到港量增加 截止12月5日,国际船期周到港量 55.80 万吨,环比增加 18.47%,以华南为主。 截至 12 月 5 日,本月到船量共计 37.60 万吨,环比增多 117.34%。北方地区,本周盘锦和天津各有一船到港,山东有三港到船,龙口港计划即将靠港;南方地区,华南本周到船量多且相对分散,目前茂名和东莞锚地均有计划,华东到船集中在宁波,福建暂无新增计划。 后市展望 受国际原油下跌及燃烧需求不及预期、化工需求减弱影响,LPG期货价格下行。但预计近期国内炼厂供应小幅降量,化工需求预计增加,燃烧需求随着气温降低将呈现缓增趋势,整体需求预计提升。港口库存呈现去库趋势。供需面有进一步改善预期,短期LPG期货价格或下方有一定支撑。 张靖靖 投资咨询从业证书号 Z0019221 杨广喜 投资咨询从业证书号 Z0000278 (转自:华闻期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);