来源:紫金天风期货研究所 回顾14-17年的行情,由于鸡蛋(3976, -26.00, -0.65%)期货刚刚上市,鸡苗销售以及蛋鸡存栏等数据并不健全,又受到禽流感疫情影响,因此市场在对未来预期判断以及分析上存在较大误差,特别是2015年市场因受到存栏数据干扰,对2015年行情预期差异较大,导致2015年上半年基差主要以回归为主。2015年鸡蛋价格走势跟2021年生猪

期货上市后的走势有些相似,都是疫情之后扩产能周期因数据以及咨询信息误差,导致行情判断出现错误。因此在判断行情趋势上,一要借助于有参考价值的数据支撑,二要关注市场预期,一致的预期有时候总会出相反的走势。 2017年上半年是禽流感影响的需求超市场预期,加上2016年上半年补栏情绪较强(而市场主要关注的2016年下半年去产能),导致2017年上半年出现超预期的下跌行情,这主要是对需求影响行情估计不足以及对2016年四季度去产能过度乐观,而忽略2016上半年的高水平补栏的问题。鸡蛋期货上形成的单边大趋势,都是市场对未来供需因素分析存在误差或估计不足,导致出现现实与预期的差异。当然影响商品价格的地缘政治、国际形势等黑天鹅事件以及政策变化等不在讨论范围内。 此外刚上市这几年,虽然预期存在偏差,但期现走势基本一致,基差在临近交割月时基本都在合理范围内。这是有别于近几年总是出现期现分歧行情,后期分析。 1 2014年行情回顾及分析 鸡蛋期货上市是在11月8日,2014年底因受禽流感影响,终端需求下滑较为严重,因此春节前期现价格呈现下滑趋势。由于节前疫情以及对后市预期较为悲观,养殖端主动以及被动淘鸡情绪较强,因此节后需求淡季供给端面临较大的缺口,2月底随着中下游开始节后补货,加上清明以及端午节前备货以及疫情影响终端需求心里减弱,供需偏紧驱动现货价格开始持续反弹,这波反弹一直持续后5月中旬端午备货结束后。高价蛋抑制需求以及前期囤货的释放,现货价格开始持续回调,一直持续到6月初,前期囤货基本释放,在供需偏紧的大结构下,随着需求端逐步回暖,市场开始进入中秋国庆需求旺季逻辑,现货价格持续上涨,8月下旬主产区现货价格触及5.5元/斤关口,但期货端由于交易所限仓控制风险,加上历史高价继续推高较为担忧,1409合约在7月上旬见顶,并在8月初开始高位回调,9月之后现货价格开始震荡回落,由于期货呈现贴水结构,加上国庆之后现货价格并没有如市场预期下跌,而是震荡反弹,1411、1412以及其后合约开始震荡反弹,但10月下旬现货价格再度回落震荡调整,远月合约也跟随回调后震荡调整。12月现货再度大跌,期货盘面也跟随下跌。 2014年是鸡蛋期货上市的第一年,存栏以及补栏数据并不齐全,从后期行情来看,可参考的鸡蛋存栏以及补栏数据存在较大误差,但从后期鸡蛋存栏以及价格行情来看,鸡苗补栏是从二季度已经开始,但可看到的数据是很滞后的,这也是为什么2015年的行情是超预期。 此外2014年是鸡蛋期货上市第一年,加上疫情导致市场囤货以及抛货的幅度都比较大,因此价格波动幅度较大。由于9月之后市场对后期预期价格并不乐观,加上第一年对交割流程不熟悉,接货意愿较差,1409合约之后的合约每到交割月便大幅下跌,而期现基差每到交割月便震荡走高。 图1:2014年主产区现货均价趋势图  数据来源:紫金天风期货研究所

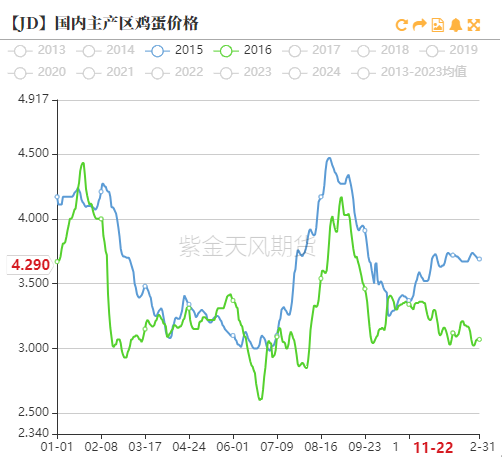

2 2015年行情回顾及分析 2015年1月以及2月上旬由于春节前旺季需求支撑,加上12月现货持续下跌后,市场情绪较为悲观,中下游备货意愿不强,因此现货价格相对坚挺,远月合约价格也相对坚挺,需求淡季的期货合约盘面大多呈现平水或小幅贴水,主要是市场对2015年行情较为期待。 春节之后,即2月下旬之后现货价格开启快速下跌,一直到4月初,现货均价逼近3元关口,清明节前后小幅回调后,期货价格再度下跌,一直到下跌7月初,虽然下跌幅度减缓,但多次跌破3元关口,而1501合约到1506合约基本跟随现货价格大跌,2015年上半年现货价格大跌除了跟供应端恢复较快,其次也跟2014-2015年宏观环境较差,大宗商品持续下跌,宏观需求也低迷有关。但由于现货端跌幅超预期,期货端反应较为滞后,期货合约基差大多呈现大幅贴水,主要是蛋鸡存栏数据的误差导致市场主流观点预期偏差较大。 7月逐步进入传统的需求旺季,现货价格在7月初开始快速拉升,一是现货价格跌至市场认可的低位,囤货热情较高,二是上半年悲观情绪,导致各环节库存并不高,这波一直持续到8月下旬,现货均价触及4.5元关口,随后开始见顶快速回落,一直持续到国庆节后,现货价格跌至3.3元/斤左右。期货方面,1509合约基本跟随现货波动,但幅度小幅现货,因此基差持续反弹至合理区间,但1510、1511以及2512合约都是在7月末达到高点后,进入快速下跌模式,一直到11月初才止跌震荡,而现货价格国庆节后10月中旬就开始反弹,因此1511以及1512合约基本都是升水结构,市场预期较为悲观,一是宏观环境依然较差,其次是玉米(2388, 9.00, 0.38%)价格大幅下跌,饲料成本大幅回落,养殖利润修复,增加养殖端低价惜淘情绪,增加远期供应,利空远期。 整体来看2015年是扩产能后兑现的一年,因咨询机构存栏以及补栏数据误导,市场上半年下跌超预期,乐观情绪逐步减弱,下半年随着饲料成本以及宏观环境较差,市场预期较为悲观,淘鸡节奏较快,补栏情绪也较差,也有由于预期四季度行情较差,中秋节国庆前后淘鸡节奏较快,支撑国庆节后现货价格小幅反弹,并在春节前有波短暂的快速反弹。 图2:2015年主产区现货均价趋势图  数据来源:紫金天风期货研究所

3 2016年行情回顾及分析 1月初因终端春节备货现货价格快速反弹,主产区现货均价一度逼近4.5元关口,但1月下旬现货价格便进入快速模式,一直持续到春节后2月下旬跌至3元关口,随后小幅震荡反弹,一致持续到5月底,属于超跌回补。6月现货价格再度快速下跌,在6月下旬见底反弹,低点跌至2.6元/斤。这期间,1602、1603以及1604合约波动较为一致,基本都是1月下旬之后快速下跌,1603以及1604合约都是在交割月基差回归,快速反弹,因此基差波动相当大。而1605合约以及1606合约在2月底见底反弹,在3月下旬,1605合约阶段见顶震荡,与现货波动较为一致。但1606合约波动跟随三季度合约。短暂回调后,快速上涨,在4月下旬见底快速反弹,基差波动较大,这主要是除了1605合约是主力合约外,其他合约持仓量很少,波动较大。 6月底7月初,现货价格触底反弹,7月现货均价基本在3元关口附近波动,8月初因中下游企业备货,加上各个环节因上半年的悲观情绪库存较低,在需求旺季来临时,备货需求较强,因此现货价格开始快速反弹,在9月初突破4元关口后下跌,跟2015年波动较为相似,但旺季开始较晚以及结束较早,这反应市场供应较为充裕以及需求整体低迷。期货方面,2409合约在3月初便开始反弹,在4月下旬见顶后,经过两个月调整,6月下旬再度反弹,7月中旬反弹至前方高点后,开启下跌之路,与现货波动有所差异,主要是蛋鸡存栏从4月开始降低,加上9月合约是需求旺季合约,因此相较现货较为坚挺,后期下跌主要是期现基差回归,因此基差先升水空间不断扩后,后期逐步缩窄,主要是上半年蛋鸡去产能不及预期,市场预期过于乐观。 10月现货价格见底反弹,10月下旬阶段性见顶后,逐步走低,期货合约方面1610、1611、1612合约基本都是9月的超跌修复,主要是9月现货价格带来的利空情绪较强,导致市场对后期合约较为悲观。随着现货价格止跌企稳,期货各合约也开始超跌修复。 2016年蛋鸡开始去产能的一年。一季度市场悲观情绪导致期货被低估,交易逻辑主要是节后产能过剩;二季度去产能不及预期,导致下半年期货合约冲高位回落,交易逻辑主要是去产能,四季度合约主要是超跌修复,因此整体来看,市场预期存在一定的纠错,投机情绪以及资金导致市场出现偏差。此外因2016年玉米价格较低,饲料成本大幅下降,虽然现货价格较为低迷,但养殖仍有盈利,加上上半年市场对后市相对乐观,因此2016年上半年鸡苗补栏的情绪较高。 图3:2016年主产区现货均价趋势图  数据来源:紫金天风期货研究所

4 2017年行情回顾及分析 2017年1月以及2月,现货价格快速下跌,截止到2月底现货价格逼近2元/斤左右,3月现货价格虽反弹,主要是价格下跌超预期后,中下游备货意愿较强,但3月底,现货价格再度下跌,到5月现货价格已经跌破2元关口,2017年上半年现货价格如此悲壮,一是2016年上半年鸡蛋补栏量较大,二是2017 年春季禽流感疫情(人感染)较为严重,加上上半年是鸡蛋需求淡季,导致当期鸡蛋消费异常疲弱且持续时间较长。因此2017年上半年现货价格超预期的下跌,是供需两方面的结果。从期货合约上来看,2017年上半年合约基本都是顺畅下跌为主,只有1703以及1706合约在交割月虽现货有所反弹,而主力合约5月合约在交割月跌破2000关口,情绪极度悲观。 进入6月,现货价格开始快速回暖,一度逼近3.5元关口,但在6月下旬再度快速回落,并跌破2.5元关口,因这时需求旺季并没有启动,这波反弹更多是市场情绪释放以及投机资金的推动,但价格重心上移,7月上旬,随着需求旺季的到来,加上禽流感需求影响减弱以及上半年淘鸡情绪较强,供给偏紧,现货价格正式开启上涨之路,一直到9月主产区现货价格逼近4.5元关口。 伴随着现货价格上涨,三季度期货合约也跟随现货价格从6月初触底反弹,6月下旬以及7月初,1707以及1708合约因临近交割月跟随现货价格回落,并随后再度反弹,而1709合约并没有深度调整,只是在震荡后再度上涨,但上涨幅度小幅现货,主要是1709合约价格提前兑现了旺季合约的现货涨幅。现货价格在9月高位调整后,国庆节之后再度反弹,并在12月中旬再度达到9月高点,一方是春节前备货旺季,其次是2016年下半年以及2017年上半年补栏水平较低,下半年供给相对偏紧,因此现货价格再度反弹。期货方面,2017年四季度期货合约以及1801合约基本跟随现货趋势波动,其中1801合约波动幅度相对较小。而1711以及1712合约在9月回调幅度较大,一是市场并未预期下半年供给端偏紧程度并不严重,二是三季度期现行情上涨幅度较大,市场需释放担忧的过度热情,这也是为什么现货价格9月才开始回调,而1711以及1712合约在8月中旬就开始高位回落。 整体来看,2017年鸡蛋行情可以称为冰与火之歌,上半年极度悲观,下半年大幅上涨,主要是疫情影响超出市场预期,蛋鸡存栏预期变化,虽然有所差异,但大趋势是对的。 图4:2017年现货价格趋势图  数据来源:紫金天风期货研究所

(转自:紫金天风期货研究所) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);