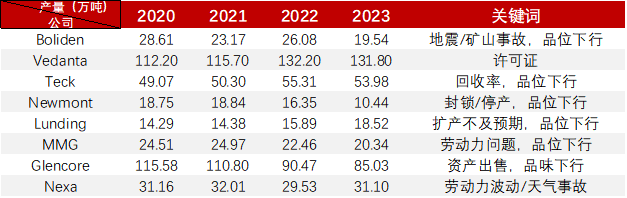

来源:紫金天风期货研究所 【20241120】【专题】锌:当矛头转至供应 背景与回顾 近年来,锌产业链的主要矛盾经历了显著的转变。曾经,需求端的边际变化是驱动价格的主要动力,然而,随着全球经济的演变和市场条件的变化,供给端的问题逐渐成为新的关键因素。 矿山枯竭、品味下行、天气原因、环保政策的加强、生产成本的上升及全球供应链的波动,都给锌的供给能力带来了压力。这些变化,标志着锌产业链的矛盾焦点正在从需求端转向供给端。在这样的背景下,我们对供应端的影响因素做出回顾和评估,并对后续重点项目和产业链平衡给到建议。 1 短期扰动 2023年,各矿企减产及产量不及预期,今年以来,海外矿扰动频发。从2020年-2022年的产量变动中,我们主要看到以下原因:锌矿品味下滑(资源枯竭)、天气/事故扰动、疫情导致的停产(或劳动力损失)、扩产项目进度不及预期、资产变更等等。 其中,锌矿品位下滑情况最为普遍,但影响幅度较为轻微,一般品味下滑仅在0.3-1%内幅度变动,约影响3-8%的矿山产量。 矿山枯竭则影响更大,例如2021年与2022年glencore位于澳大利亚与北美矿区的矿山资源枯竭,间接导致了8.5wt(12%)的产量损失。 天气/事故扰动出现频率不高,但影响时间跨度较大,例如Boliden旗下的Tara矿山2021年四季度受到矿山进水事故扰动,影响2周生产时间。Nexa旗下的Vazante由于1-2月份的强降雨导致生产受限,直到4月份才恢复生产,导致了约7%的产量损失。 疫情导致的政府封禁或劳动力损失问题于2020年-2022年频繁出现,2023年预计影响量与影响范围均可忽略不计。 扩产进度不及预期主要出现于几个新扩建或爬产项目中,例如lunding mining 2022年的Neves-corvo锌扩产项目预期同比增量3wt,实际仅增1.6wt。 资产变更主要是指glencore于2022年变卖其位于南美矿区的矿山资源导致的部分矿山进入无法生产的状态。影响量最大,间接导致了当年锌产量8wt以上的预期差。

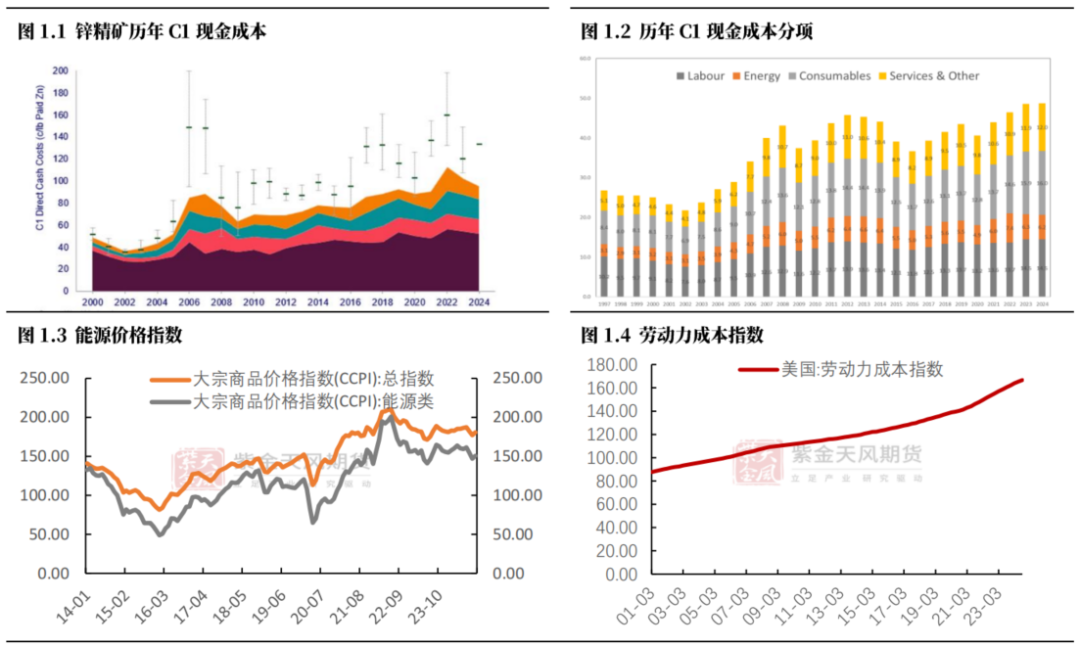

接下来,我们就以上提及的主要影响因素进行分析。 2 矿山成本逐年上升 全球锌矿山的成本结构在过去几年中经历了显著变化。2022年的成本曲线显示,全球C1成本的25th、50th和75th分位数分别为55美分、72美分和86美分每磅。到了2023年,这些分位数显著上升至59美分、72美分和88美分每磅。这一变化表明成本曲线向右移动,暗示低成本矿山的成本增速远超高成本矿山。这种结构性的变化,意味着全球锌矿生产商对锌价(23735, -630.00, -2.59%)波动开始具备更高敏感度,尤其是对于成本曲线的中低端矿山,其生产决策更加依赖于市场价格的即时变化。锌价的短时波动也会对这些低成本矿山的盈利能力和生产活动产生较大影响,进而影响整个供应链的成本效益和产量稳定性。 在过去三年中,全球锌矿成本曲线因疫情影响而反向推高。通过对比50%、75%、95%分位的C1成本位置,可以发现不同分位的锌矿成本均有提升,尤其是尾部分位的项目成本提升最为明显,而成本分位较好的项目成本提升则相对平缓。 此外,不仅C1成本有所提升,C2和C3成本也有所增加。以2021年与2023年的数据对比为例,全球锌矿C1成本上升了17%,C2成本上升了14%,C3成本也上升了14%。这些数据进一步证实全球锌矿成本呈普遍上升趋势。  数据来源:Wood Mackenzie,紫金天风期货

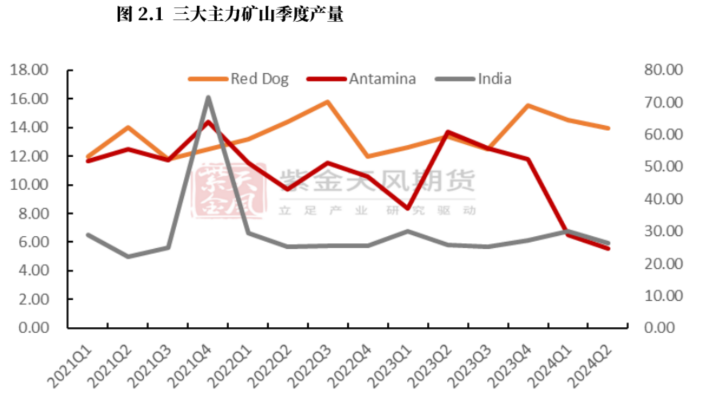

3 矿山品位呈下滑趋势 伴随着矿山生产年限的增加,原矿品位呈下滑趋势。品位问题不但会阶段性影响产量,同时会推动矿山对勘探、采矿、选矿等环节的研发投入,进而带动生产成本的上行。 回顾21年-23年,品位下滑的问题持续影响矿山产量,澳大利亚的McArthur River和哈萨克斯坦的Kazzinc矿山原矿品位下降,瑞典的Garpenberg矿山锌品位从3.6%下降到3.1%,瑞典的The Boliden Area矿山采矿量不变,但原矿品位下降导致整体产量走低。秘鲁的Cerro Lindo因品位问题,产量同比下降约1.2万吨。国内方面,昊龙火德红矿山因矿山枯竭关停;国森矿业的二道河矿山品位下降减产0.7万吨。 据匡算,每年我国因矿山品位下降问题带来的减量波动基本维持在1-2万吨。  数据来源:SMM,公司财报,紫金天风期货

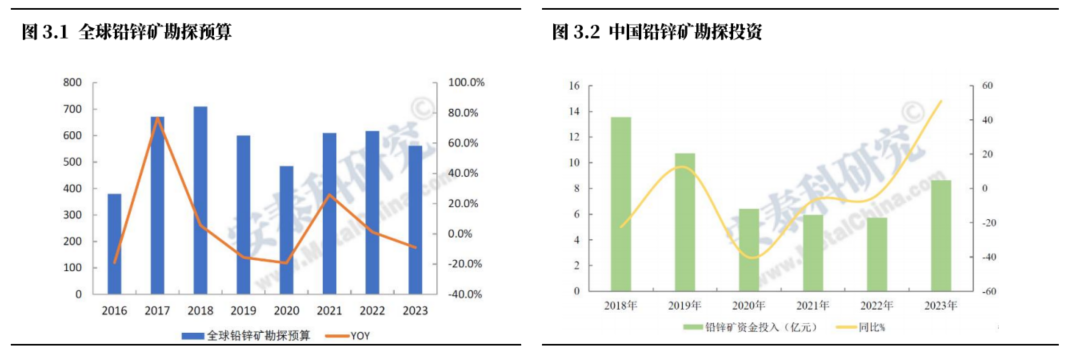

4 资本支出恢复,但缺少大型项目 全球矿产勘探投入在过去25年中经历了多次高峰和回落,2012年达到历史极值后有所下降。2018年后三年,勘探活动及预算一路减少,期间也同样受到融资挑战和地缘政治以及全球疫情带来的金属价格暴跌等因素影响。但自2020年下半年起,随着需求的恢复,大宗商品价格出现复苏,推动融资需求增加,进而使得勘探活动回暖。全球地质勘探活动指数(API)自2020年3月以来整体呈上升趋势,2021年表现出色。2021年全球有色金属勘探投入预算比2020年上涨了35%。 不过值得注意的是,即使勘探投入小幅增加,部分矿种表现不尽如人意。锌矿开发周期一般在3-5年,仅次于铜矿,整体开发周期较长。从全球锌矿探勘投资来看,2018年以来勘探投资不断下滑,2022年略有回升,但整体依然明显低于往年。中国铅锌矿勘探投资变动也表现出类似的趋势,因此近年鲜有超大型的矿山被发掘,预计随后的几年中锌矿储量增长也极为有限。另外,与铜矿不同,全球锌矿运营方少有我国全资背景,在整体的项目安排和时间上出现一定滞后,进一步拖累部分锌矿的投产进度。  数据来源:Antaike,紫金天风期货

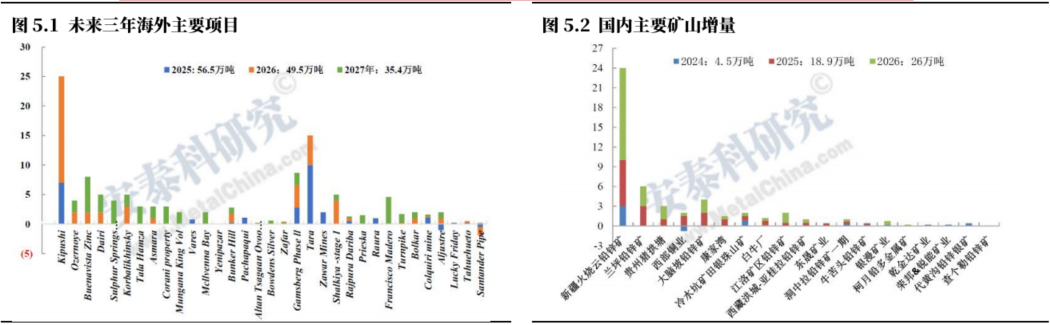

5 未来重点项目跟踪 目前,海外锌矿每年产能在800-850万吨左右。25年主要增量主要来自于艾芬豪的Kipushi投产出量、Gamsberg二期、 Boliden Tara锌矿复产、南方铜业的Buenavista锌矿和俄罗斯的Ozernoye矿。 而国内增量,从投产规划来看,2025年预计新增锌矿约19万吨,主要集中在西藏、内蒙古等地。中短期主要看火烧云项目的整体进度,今年已经有部分工程矿石开始开采,预计25年供应6万吨增量,26年供应14万吨增量。不过,火烧云的矿石增量多半进入自身冶炼厂,能对市场外部冶炼厂供应帮助较为有限。  数据来源:Antaike,紫金天风期货

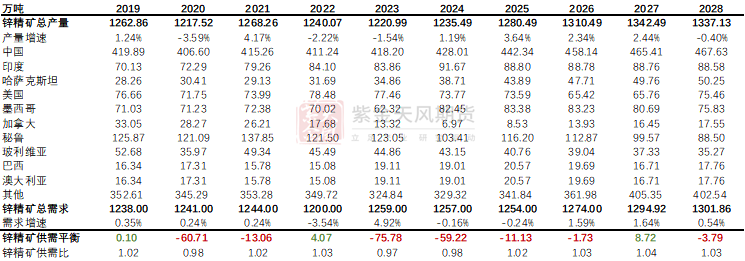

6 锌精矿平衡

供应端来看,由于锌矿库存的特殊性,除去显性库存之外,有相当一部分隐形库存无法估计。当前价格能刺激锌矿投产积极性一般,考虑远期新增项目达产率相对有限,预计2025年及远期精矿供应将出现先增后减的状态。2025年锌精矿增量约在40-50万吨。 需求端,由于TC价格带来的问题,预计海外冶炼量将出现一定回落,国内冶炼因矿端供应及能源问题无法出现明显增量,预计基本与今年持平,故全球长周期锌锭产量将出现先减后增的状态。 从总平衡来看,除去近两年,锌精矿供应短缺的问题会在未来几年有所收敛。但需注意的是,矿端从冶炼到加工最后传到至终端消费至少有2-3年的周期,这也意味着,由于矿端短缺所带来的市场反应及价格波动,至少可以持续3-5年的时间周期。

(转自:紫金天风期货研究所) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);