来源:银河农产品及衍生品 研究员:(黄莹) 期货从业证号:F0311919 投资咨询证号:Z0018607 第一部分 前言概要 10月国内外行情回顾: 原糖10月整体呈现震荡偏弱走势。此前巴西火灾引发了市场对巴西糖减产的担忧,不过在情绪冷却后,盘面价格见顶后有所回调。十月上旬巴西中南部糖产有所企稳,原糖维持震荡走势。 相对于外盘震荡偏弱走势,郑糖走势略强于原糖。国内食糖结转库存偏低支撑现货价格,不过新榨季国产糖增产预期叠加糖浆、预拌粉进口持续增量导致国内糖市供需宽松对盘面价格有所压制。 国内外行情展望: 国际方面,当前巴西甘蔗压榨已进入后期,市场对巴西中南部24/25榨季产量预估下调至3800-3900万吨。巴西库存处于历史低位,压榨后期巴西新糖供应减少,预计巴西糖流入国际贸易流或将下降,而印度在四季度及明年一季度出口量预计维持低位,因此本年度四季度及明年一季度贸易流或将趋紧,对糖价有所支撑。考虑到北半球即将开榨,且市场普遍预期增产,由此导致市场对原糖需求减弱,近期泰国糖升水增加已有所体现。考虑到国际糖市供应宽松,预计原糖短期或维持震荡走势。 国内糖市,9月糖进口量低于去年同期,四季度进口量预计有所减少。郑糖交易重心或将回归至国内。北方甜菜糖陆续开榨,本榨季国产糖增产预期强烈,甘蔗糖预计将提前开榨,现货或将有所压力。替代品方面,糖浆及预拌粉进口量屡创新高对国内食糖有所冲击。综上,在新榨季增产预期以及替代品进口大幅增加的背景下,国产糖供应压力仍在。短期陈糖库存偏低对糖价有所支撑,预计短期郑糖维持震荡走势。 策略推荐: 第二部分 基本面情况 一、 国内外行情回顾 原糖10月整体呈现震荡偏弱走势。此前巴西火灾引发了市场对巴西糖减产的担忧,不过在情绪冷却后,盘面价格见顶后有所回调。十月上旬巴西中南部糖产有所企稳,原糖维持震荡走势。 相对于外盘震荡偏弱走势,郑糖走势略强于原糖。国内食糖结转库存偏低支撑现货价格,不过新榨季国产糖增产预期叠加糖浆、预拌粉进口持续增量导致国内糖市供需宽松对盘面价格有所压制。

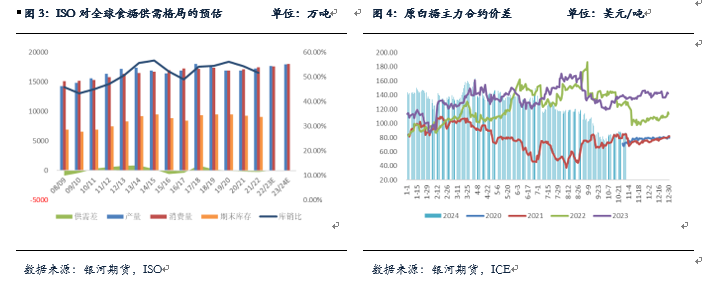

二、国际供需格局变化 全球食糖供需格局受巴西增产预期证伪而有所转变。Czarnikow近日在报告中表示,因预计哥伦比亚的糖产量将在下一榨季回升,该公司微幅上调2024/25榨季全球食糖供应过剩预估至470万吨,较此前预估的450万吨增加20万吨。该公司目前预计2024/25榨季全球糖产量将增至1.847亿吨,较之前的预测上调了40万吨;糖消费量预计将增至1.8亿吨,较上个月的预测上调了30万吨。 在全球糖市贸易供应聚焦巴西的背景下,巴西2024/25榨季初期受天气及降雨扰动的影响,甘蔗压榨量和糖产量不及市场预期,原糖价格受此扰动较大,巴西中南部阶段性生产数据仍是糖价的重要指引。8、9月甘蔗和糖产量均不及预期,在巴西天气问题带来的供应预期减少、单产下降,以及火灾对当季及下季甘蔗和糖产的不利影响。本榨季截至目前,巴西继续维持高出口预期,不过在低库存的背景下,预计随着压榨进入末期、出口量已将随之减少。北半球泰国增产预期较为强烈,印度还需关注出口政策的变化。 原白糖(6128, -19.00, -0.31%)价差方面,2023/24榨季初期起,全球原白糖一直维持分化状态,国际白糖相对短缺,伦白糖走势强于美原糖。在北半球增产预期的背景下,泰国糖升水处于同期相对高位水平。

三、 市场一致预期巴西糖减产,关注预期差对盘面的指引 自2023 年10 月以来的长期干旱,蔗区降雨仅为正常水平的65%,部分地区甚至低于50%,最终影响了甘蔗的纯度。而后大规模火灾影响了部分甘蔗种植区(包括已收获的甘蔗和尚未收获的甘蔗),迫使糖厂压榨不太成熟、受损且纯度进一步降低的甘蔗。市场纷纷下调巴西糖产预期,此前盘面上修已有所证明。 当前市场关注焦点已从减产预期向实际收榨情况转变,预期差将继续推动盘面走势。UNICA双周报数据显示,10月上半月巴西中南产量同比增加、高于市场预期。10月上旬巴西中南部糖产244 万吨,较去年同期增加 8%,高于市场预期的237万吨。甘蔗压榨量为3383万吨,较去年同期增加 2.75%,高于市场预期的3351万吨。数据公布后,原糖价格有所回落。 出口方面,考虑到巴西糖三季度出口量维持高位,今年四季度及明年一季度的部分供应或有所前置,四季度巴西糖厂进入收榨期,叠加巴西库存处于同期低位水平,预计食糖贸易流供应或有所缩紧。虽然北半球主产国糖产增产预期较为强烈,但是考虑到压榨初期北半球食糖出口或维持低位,预计后续巴西出口的减少或将对国际糖价带来支撑。

四、北半球糖产预期增产,关注印度出口政策 新榨季甘蔗&食糖产量与天气情况方面,季风的到来带动印度和泰国的降雨量有所增加,对新榨季甘蔗生长有一定促进作用。印度气象办公室表示,预计印度2024年6-9月的季风降雨水平将为长期均值的106%(2023年6-9月季风降雨量比平均水平低6%左右),但东北部地区降雨可能低于正常水平,该情况或将影响新榨季甘蔗的产量。除此以外,印度继续推行乙醇E20目标,新榨季甘蔗生产食糖和出口或将受此影响。 印度食品部预计2024/25榨季的糖产量为3300万吨,能够满足国内2900万吨的年消费量以及生产乙醇所需的450万吨糖。一位政府官员表示,2024/25榨季糖厂的结转库存为790万吨,而上一榨季开始时为600万吨。印度糖厂和生物能源制造商协会(ISMA)的Deepak Balani称,用B重糖蜜和甘蔗汁生产乙醇需要400~450万吨糖,能够生产40~45亿升乙醇,并在2024/25年度实现18%的混合目标。根据政府发布的报告,2024年7月的乙醇混合比例已达到15.83%。在这一进展的鼓舞下,政府设定在2025/26年度结束前达到20%混合比例的目标。丰益国际10月28日发布了印度2024/25榨季食糖和乙醇的首次评估与预测,该报告称:印度2024/25榨季预计食糖产量为3250万吨,其中500万吨糖用于乙醇生产,将导致印度本季糖的供需关系趋紧,并且已无出口空间。 泰国方面,增产预期的背景下泰国食糖升贴水处于同期高位,预计随着压榨的开始、升贴水仍有上行空间。 整体来看,虽然北半球新榨季预计增产,不过考虑到印度、泰国在压榨初期仍将维持低出口量,预计短期国际贸易流或趋紧,对盘面有所支撑。

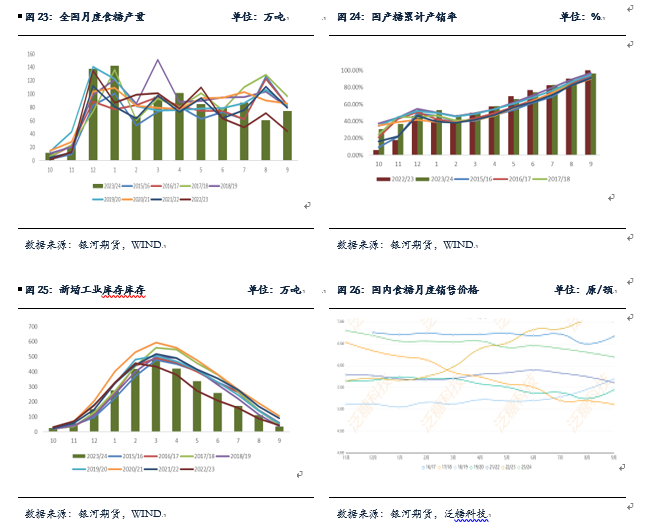

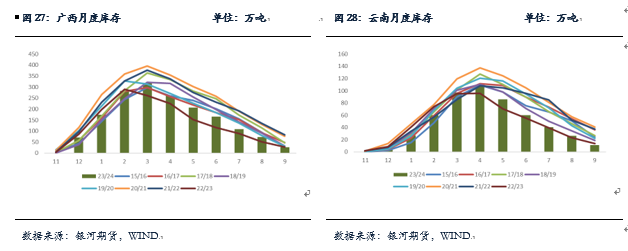

五、陈糖价格有所下调,等待新糖上市 2023/24年制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。截至9月底,全国累计销糖960.6万吨,同比增加107.45万吨,增幅12.6%;累计销糖率96.41%,同比加快1.34%。其中,全国9月单月销糖74.50万吨,同比增加30.50万吨,为近10年来同期的低位水平。 库存方面,截至9月底全国食糖新增工业库存35.72万吨,同比减少8.5万吨,减幅19.22%,处于历史同期偏低水平。分地区来看,广西第三方库存处于历史低位,根据泛糖科技数据,10月广西食糖第三方仓库库存下降约16万吨,去库量环比减少,不过速率有所提升,库存绝对值的偏低水平为现货价格带来支撑,现货报价整体抬升,不过近期陈糖价格有所下调,下游采购积极性不佳,整体需求有所后延,等待新糖上市。 六、新榨季国产糖预计增产 得益于甘蔗扩种、长势较好,预计广西24/25榨季甘蔗入榨量5550-5650万吨。以历史平均产糖率12.3-12.4%估算,预计广西24/25榨季产糖量区间为680-700万吨,同比增加60-80万吨。 目前北方甜菜糖正处于压榨期,预计内蒙&新疆甜菜糖增产40万吨左右,云南糖增产15万吨左右,海南及广东地区受台风影响、产量或下滑10万吨左右。综上,全国24/25榨季食糖产量预计增加100-120万吨至1100-1120万吨。

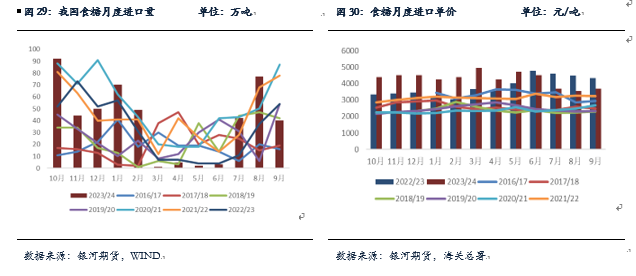

七、四季度食糖进口或有所减少 历年10月份为传统的食糖消费淡季,但今年10月下游需求表现较好。得益于广西陈糖去库速度较快、库存处于偏低水平,叠加郑糖价格上涨,国庆节后加工糖厂走货速度加快。 由于三季度末期原糖快速拉升,导致国内10月后食糖进口出现洗船现象,预计四季度国内食糖进口量低于市场预期,或将同比下降。9月份我国进口食糖40万吨,同比减少14万吨,在近十年当中处于第三低的水平,进口节奏有所放缓。其中白糖2.79万吨,原糖37.56万吨。2024年1-9月我国累计进口食糖289万吨,同比增加77万吨,继续保持在近十年当中第四高的水平。其中白糖20.32万吨,原糖268.16万吨。23/24榨季我国累计进口食糖475万吨,同比增加86万吨。

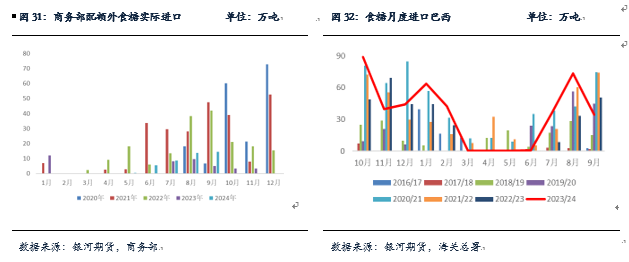

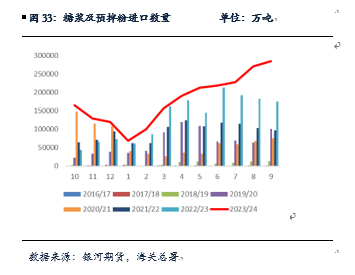

八、糖浆、预拌粉进口增加,仍有增量空间 近三年糖浆及预拌粉进口数据一直呈现同比增长趋势。2024年1-9月份累计进口173.26万吨,同比增长33.04万吨,增幅23.57%。2023/24榨季我国累计进口糖浆、白砂糖预混粉214.79万吨,同比增加56.18万吨,增幅35.42%。 4月18日,海关总署会同国家发展改革委、财政部、农业农村部、商务部、税务总局联合发布《关于调整海关特殊监管区域和区外加工贸易食糖管理措施的公告》(公告〔2024〕44号,以下简称《公告》),自2024年7月1日起,对海关特殊监管区域和区外加工贸易食糖的管理措施予以调整。该政策实施后,保税区的糖浆、预混粉产能基本没有,基本已转至泰国。而该政策对进口的糖浆和预拌粉影响有限。 国内进口糖浆90%来自泰国, 9月糖浆港口价约为3750-3800元/吨,到厂价约4000元/吨。国内糖浆报价与进口成本价格密切相关,不会紧跟白糖市场价格波动。近年来糖浆及预拌粉凭借价格低廉、进口量飞速增长已对食糖市场造成冲击,若管控措施未出台,预计进口量仍有增量空间,或将弥补进口糖减少部分。

第三部分 后市展望及策略推荐 国际方面,当前巴西甘蔗压榨已进入后期,市场对巴西中南部24/25榨季产量预估下调至3800-3900万吨。巴西库存处于历史低位,压榨后期巴西新糖供应减少,预计巴西糖流入国际贸易流或将下降,而印度在四季度及明年一季度出口量预计维持低位,因此本年度四季度及明年一季度贸易流或将趋紧,对糖价有所支撑。考虑到北半球即将开榨,且市场普遍预期增产,由此导致市场对原糖需求减弱,近期泰国糖升水增加已有所体现。考虑到国际糖市供应宽松,预计原糖短期或维持震荡走势。 国内糖市,9月糖进口量低于去年同期,四季度进口量预计有所减少。郑糖交易重心或将回归至国内。北方甜菜糖陆续开榨,本榨季国产糖增产预期强烈,甘蔗糖预计将提前开榨,现货或将有所压力。替代品方面,糖浆及预拌粉进口量屡创新高对国内食糖有所冲击。综上,在新榨季增产预期以及替代品进口大幅增加的背景下,国产糖供应压力仍在。短期陈糖库存偏低对糖价有所支撑,预计短期郑糖维持震荡走势。 策略推荐: |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);