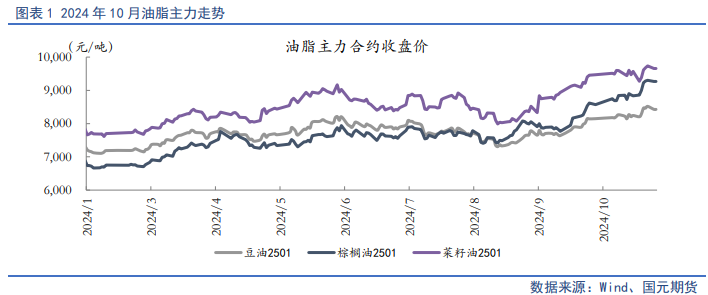

【单边】 对于后市油脂单边行情,我们认为11月油脂板块将维持高位整理走势,品种间延续分化运行。全球大豆(4521, -21.00, -0.46%)开始进入南美种植季的供应预期主导周期,由于拉尼娜气候的概率增加,市场对巴西大豆能否延续丰产趋势存疑,预计四季度将持续在短期降水较好与拉尼娜预期相博弈,与此同时,而美国大选增大了中美贸易关系的不确定性,对未来美豆出口转向的预期将支撑美豆价格底部。棕榈(7878, 112.00, 1.44%)油产地进入减产周期,国内也维持低库,基本面偏紧背景下棕榈油易涨难跌。菜系变数主要在于中加贸易关系,国内供需维持宽松现实,市场忧虑在于贸易摩擦后中国进口菜籽(5208, 89.00, 1.74%)量的边际变化。另外,随着元旦春节临近,油脂进入集中备货期,库存存在进一步收紧预期,提振价格。 综合来看,油脂单边预计分化,豆棕、菜棕价差存在操作空间。操作上,11月豆油(7630, 36.00, 0.47%)2501合约参考运行区间7800-8600;棕榈油2501合约参考区间8600-9500;菜籽油2501合约参考区间9000-9900。 【套利】 (1)油粕比 观望。 (2)油脂间价差 做缩豆棕、菜棕价差,具体策略关注油脂油料套利周报。 一、行情回顾 10月油脂板块整体走强,油脂间分化明显。十一节假之后,受宏观利好消息提振,多头资金涌进农产品中金融属性相对较强的油脂期货上,另外中加、中美贸易关系反复不定,中东地缘政治冲突提振原油(607, -8.60, -1.40%)价格,多重利多因素助推油脂板块上扬。基本面来看,USDA10月供需报告无惊无喜,延续了美豆产量创纪录的预期,不过美国大选放大了中美大豆贸易未来的不确定性,短期提振美豆的出口。全球大豆市场开始交易南美大豆种植季的供应预期,尽管拉尼娜的概率增加,不过在巴西大豆种植初期,降水仍表现较好,施压全球大豆价格。棕榈油开始进入产地减产周期,但需求端预期仍较为旺盛,印度排灯节提振主产地出口、印尼2025年B40计划提振印尼后市内需以及印尼限制棕榈油残渣出口的政策也提振价格走高,同时原油价格波动加大带动棕榈油表现强势。国内来看,三季度进口大豆到港高峰已过,预计后市随着美国大豆集中上市,12月到明年一季度国内大豆供应将迎来季节性反弹,棕榈油进口利润低迷限制买船,国内仍处在去库周期中。国内菜籽、菜油(8340, 2.00, 0.02%)供应仍相当宽松,市场忧虑点在中加贸易关系趋势。整体来看,油脂价格中枢集体上抬,但品种间存在分化,其中棕榈油相对最强,菜油次之,豆油最弱。

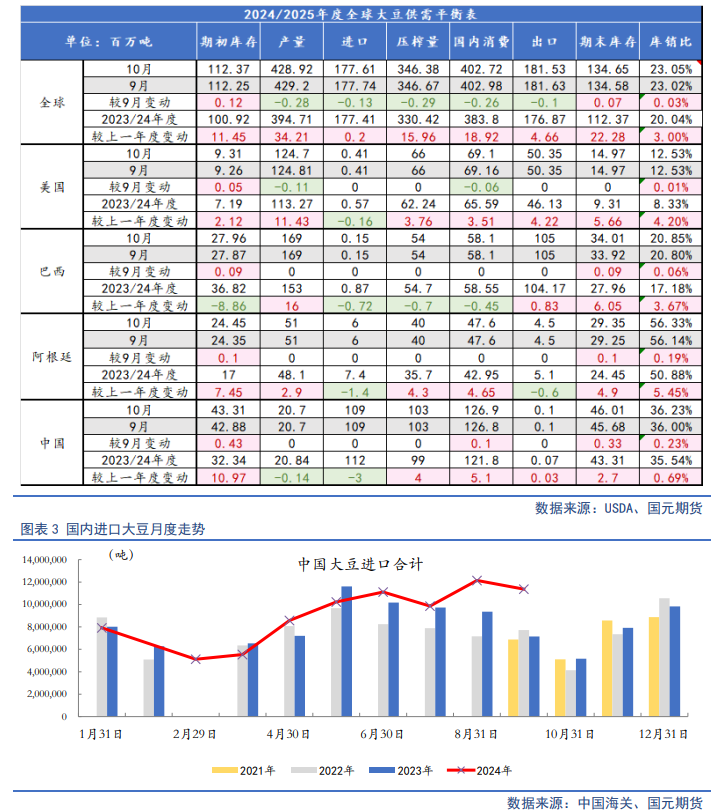

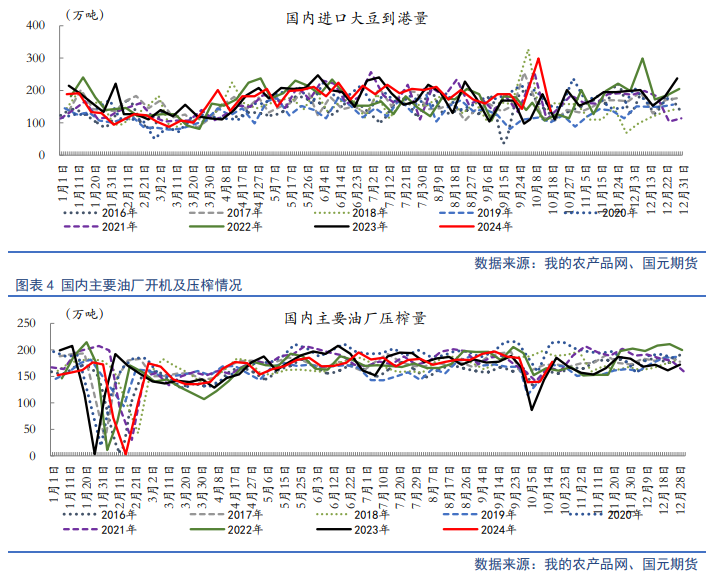

二、豆油市场供需情况 2.1 全球大豆供需——进入南美定价周期,美国大选增加市场变数 1)USDA10月报告调整有限 10月11日,美国农业部发布10月份供需报告,10月份美国农业部供需报告维持南美大豆产量不变,仅小幅调低美豆单产和产量,2024/25年度美国、全球大豆产量均创历史新高,报告基本中性。报告将2024/25年度美国大豆单产略微下调0.1蒲式耳/英亩至53.1蒲式耳/英亩,维持8630万英亩的收获面积不变,最终产量下调400万蒲式耳(合11万吨)至45.82亿蒲式耳(合1.247亿吨)。大豆年均农场价格预估维持不变,仍为10.8美元/蒲式耳。在历史上,10月份报告对当年产量确定具有重要意义。 美国农业部10月份供需报告显示,2024/25年度巴西、阿根廷、巴拉圭大豆产量分别为1.69亿吨、5100万吨和1120万吨,均与上月预测值持平。2024/25年度全球大豆总产量4.289亿吨,较上月略微调低28万吨;出口量下调10万吨至1.815亿吨;期末库存上调7万吨至1.347亿吨。 虽然USDA在月度供需报告中下调美国大豆产量预测,但依然将创下历史最高收成,对美豆市场中性偏空。美豆进入收割期,当前收割进度已过半程,丰产预期基本落地,市场视线开始转向南美大豆产量预期,预计近期国际大豆价格维持震荡偏弱运行。 2)南美大豆种植期天气存在变数 巴西国家商品供应公司(CONAB)数据显示,10月20日,巴西2024/25年度大豆播种进度为17.6%,一周前9.1%,去年同期28.4%。巴西7个州已开始播种大豆,进展最快的仍然是帕拉纳州,播种进度为41%(一周前33%,去年同期46%),马托格罗索州播种进度为21.1%(7.8%,51.5%);南马托格罗索州为35%(20%,30%)。 据厄尔尼诺指数显示,目前ENSO处于中性状态,气象机构预计拉尼娜有一定概率在近年四季度之间出现,可能持续至2025年一季度。据历史数据显示,当发生拉尼娜气候现象时,巴西北部通常较为湿润,而巴西中南部以及阿根廷可能面临干旱,不利于大豆生长,此前三峰拉尼娜期间,巴西、阿根廷大豆产量均受到不同程度影响。不过市场认为,目前预期本轮拉尼娜持续时间不会很长、强度偏弱,2024/25 年度巴西南部和阿根廷的大豆作物面临干旱风险较为有限。 随着进入十月份,巴西大豆产区降水维持充足格局,预计种植初期炒作点在于降水情况,随着巴西大豆种植进度推进,市场不确定性也继续增加,预计价格底部仍存在支撑。 3)美豆9月压榨同比创纪录 美国全国油籽加工商协会(NOPA)月度压榨报告显示,9月份大豆压榨量从上个月的近三年低点强劲反弹,超过了所有分析师的预期。报告显示,NOPA会员压榨了1.7732亿蒲大豆(相当于532万短吨),比8月份的1.58008亿蒲增长12.2%,比2023年9月的1.65456亿蒲增长7.2%。 NOPA的会员企业占到美国全部大豆压榨产能的95%左右。 报告发布前,分析师预计9月份大豆压榨量为1.70331亿蒲。预期范围从1.640亿至1.770亿蒲,预测中值为1.704亿蒲。 4)美国大选变数增加,美豆出口销售更为集中 美国农业部周度出口销售报告显示,10月17日当周,2024/25年度美国大豆净销售量215万吨。迄今为止,2024/25年度美国大豆销售总量2400万吨,同比增长8.3%。美国农业部出口销售报告显示,10月17日当周,美国对中国(仅指大陆)净销售约129万吨2024/25年度大豆,高于此前一周的100万吨。迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为912万吨,同比减少5.7%,其中已销售但尚未装运的2024/25年度大豆数量为618万吨,高于去年同期的568万吨。 美国大选也增加了美豆出口的预期忧虑。在11月初美国大选开始前,美国出口商在加紧装运出口大豆,因为担心大选后美国和头号大豆进口国中国的贸易紧张关系加剧。近期美对中出口更为集中,但当前出口激增可能只是短暂现象,未来中国需求前景不明朗,美国依然面临挑战,大豆库存可能同比激增六成,创下六年来最高规模。 5)巴西大豆出口逐月放慢 巴西全国谷物出口商协会(ANEC)表示,2024年10月份巴西大豆出口量估计为463.0万吨,高于一周前预估的434.3万吨。作为对比,9月份大豆出口量为515.6万吨,去年10月份为595.2万吨。ANEC估计1-10月巴西大豆出口量为9374万吨,高于去年同期的9292万吨。估计1-12月巴西大豆出口量将达到9900万吨,仅比2023年创纪录的出口量1.013亿吨纪录降低2.3%。 2.2 国内大豆供需——大豆到港高峰已过 海关数据显示,9月份我国大豆进口量为创纪录的1137万吨,其中进口巴西大豆845万吨,进口美国大豆171万吨。1-9月我国累计进口大豆8185万吨,同比增加534万吨或7.0%,其中进口巴西大豆6224万吨,同比增加13%;进口美国大豆1455万吨,同比下降15%。 据Mysteel农产品调研显示,2023年第40-41周(9月28日-10月11日)国内全样本油厂大豆到港共计53船(本次船重按6.5万吨计)约345万吨大豆。其中华东及沿江14船,山东及河南12.5船,华北及西北8.5船,东北3.5船,广西3船,广东6.5船,福建3船,云南0船。2024年第42周(10月12日-10月18日)国内全样本油厂大豆到港共计23船(本次船重按6.5万吨计)约149.5万吨大豆。其中华东及沿江7.5船,山东及河南3.5船,华北及西北5.5船,东北4.5船,广西0.5船,广东1.5船,福建0船,云南0船。 据国家粮油信息中心预计,后续进口大豆到港量将减少,10-11月大豆进口到港量预计分别为700万吨和850万吨,后续油厂开机率及豆油产量将下降。

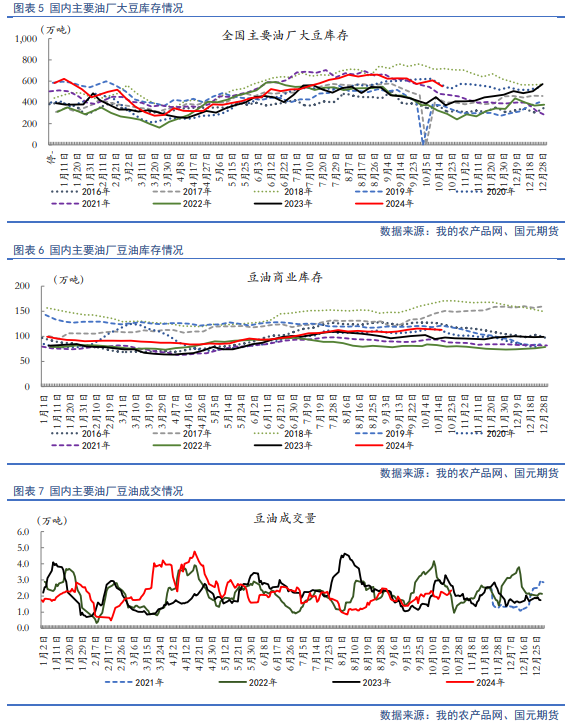

2.3 国内豆油供需——供应收紧,年底消费旺季将至 海关数据显示,2024年9月份我国进口食用植物油(不含棕榈油硬脂)62.7万吨,同比下降28.9万吨或31.6%;1-9月我国累计进口食用植物油539.1万吨,同比下降171.1万吨或24.1%。其中9月豆油进口4万吨,同比增加7.8%;1-9月豆油累计进口25万吨,同比增加4.8%。 10月国内油厂压榨利润尚可支持维持较高开机率,周均在60%左右。据国家粮油信息中心数据显示,十一节假期间后,国内油厂开机率快速回升,大豆压榨量回升至200万吨以上。监测显示,10月1-18日,国内主要油厂大豆压榨总量446万吨,由于油厂压榨利润尚可,加上豆粕(3111, 18.00, 0.58%)库存有所下降,预计未来两周油厂大豆周均压榨量在200万吨左右,10月份大豆压榨总量在820万吨左右,上月914万吨,去年同期710万吨,过去三年均值733万吨。

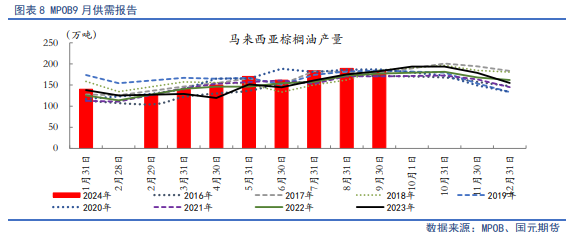

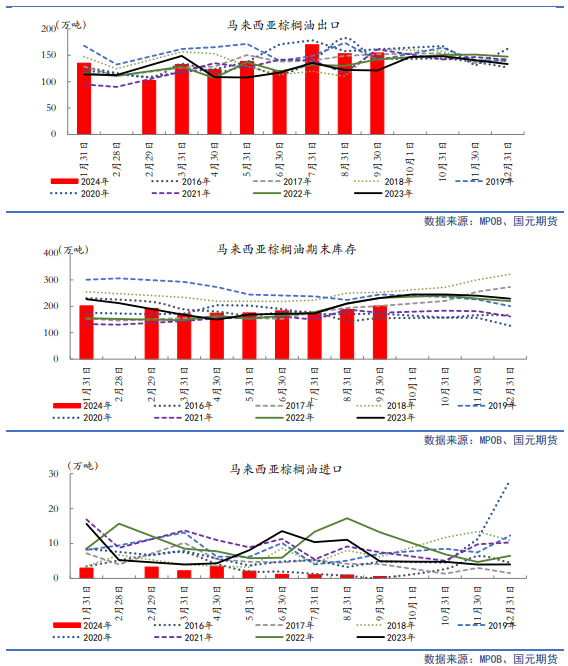

三、棕榈油市场供需情况 3.1 马来西亚棕油供需——进入季节性减产周期 马来西亚棕榈油局(MPOB)月度数据显示,由于国内消费急剧下滑,马来西亚9月份棕榈油库存增幅超过预期,并创下8个月来最高点。9月底马来西亚棕榈油库存环比增长6.93%,达到201.4万吨,为1月份以来的最高库存;9月份棕榈油产量为182.2万吨,环比降低3.80%;出口量为154.3万吨,环比增长0.93%。 不过10月高频数据来看,马来西亚棕榈油已进入减产周期,但受到印度排灯节等影响,马来棕油出口表现强劲,预计10月库存难以有效积累,同时令吉疲软以及国际原油价格坚挺,限制了棕榈油跌幅。据南部半岛棕榈油压榨商协会(SPP(7664, -18.00, -0.23%)OMA)数据显示,2024年10月1-25日马来西亚油棕鲜果串单产减少7.60%,出油率增加0.04%,棕榈油产量减少7.40%。据船运调查机构Intertek Testing Services数据显示,马来西亚10月1-25日棕榈油产品出口量为1322325吨,较上月同期增加128854吨,增幅10.80%。船运调查机构Societe Generale de Surveillance(SGS)公布的数据显示,马来西亚10月1-25日棕榈油产品出口量为1322325吨,较9月1-25日出口量增加110225吨,增幅11.25%.独立检验公司Amspec Agri发布的数据显示,马来西亚10月1-25日棕榈油出口量为1260033吨,较上月同期出口的1148592吨增加111441吨,增幅9.70%。 马来西亚棕榈油局(MPOB)称,马来西亚已将11月毛棕榈油的出口税提高到9.5%,这是三年多来首次上调。上周MPOB称11月份的毛棕榈油出口税率为8%。2020年7月至12月,马来西亚曾豁免棕榈油出口税。自2021年1月起至今,出口税率一直维持在8%。根据新的税收结构,新通知包括四个新的税级,当价格超过4050令吉/吨时,最高税率为10%,而之前的最高税率为8%。

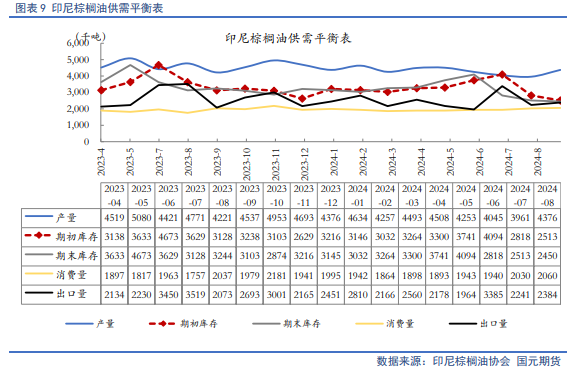

3.2 印尼棕榈油供需——提出出口促进政策 8月以来,印尼先后多次发布政策调整及未来计划,先后针对国内市场义务(DMO)以及生物柴油掺混计划提出多项变化,对全球棕榈油价格带来短期利多支撑。 其中针对国内市场义务,印尼贸易部表示,为了改善廉价食用油的供应,印尼已经修订了其棕榈油国内市场义务(DMO)计划的规则,提高了价格上限。印尼将每升的价格上限从14000印尼盾提高到15700印尼盾(约合1美元),并将DMO目标从每月300000公吨调整为250000公吨。新规则没有提及对出口配额的任何变更,目前出口配额设定为公司根据该计划向当地市场供应棕榈油量的四倍。贸易部尚未立即回应有关新规则将如何影响出口配额的评论请求。 8月下旬,印尼方公布B40开始实施的时间,即自2025年1月1日起,将强制实施含有40%生物柴油的生物燃料油(3495, -7.00, -0.20%)(BBM)标准,即B40。此前印尼自2023年2月1日起已实施B35强制政策,但尚未全面同步。能源和矿产资源部曾给予执行实施的宽容期,直至2023年7月31日。另外,8月,印尼官方发布对B50的预期,以减少棕榈油的出口,但未给出时间线。 印度尼西亚贸易部将从10月25日起对棕榈油残渣(通常用作生物燃料原料)实施出口许可要求。这些残渣包括废水浮油(POME)、高酸棕榈油残渣(Hapor)和空果束油(EFB)。印尼对棕榈油残渣实施出口许可,意味着即使是只出口棕榈油残渣的公司,现在也必须在国内市场销售植物油。出口公司可能会选择从遵守DMO规定的公司购买出口许可证,这将增加棕榈油残渣的出口成本。部分市场机构估计,根据目前的棕榈油价格,新举措将导致棕榈油残渣出口成本增加约10~20美元/吨。

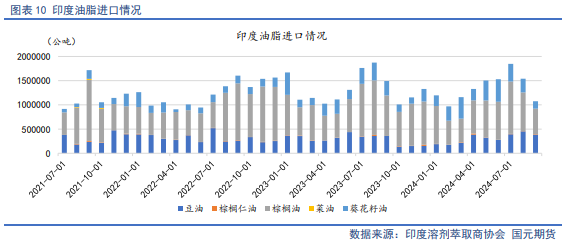

3.3 印度棕榈油供需——棕榈油进口环比大幅下降 印度炼油协会(SEA)称,9月份印度植物油进口总量108.7万吨,为7个月来最低,环比降低30%,同比降低29%,主要是棕榈油进口大幅降低,分品种来看,9月份棕榈油进口量为52.7万吨,较8月份的79.7万吨减少34%,为2月份以来最低;豆油进口量为38.4万吨,环比降低16%;葵花籽油进口15.2万吨,环比下降46%,是2023年11月以来最低。 印度炼油协会(SEA)称,2023/24年度(11月到次年10月)头11个月,印度食用油进口量为1454万吨,比上年同期的1547万吨降低6%。其中,棕榈油进口量817万吨,同比降低10%;豆油进口量为310万吨,同比降低12%;葵花籽油进口量同比激增近15%,达到327万吨。SEA预计2023/24年度印度食用油进口总量1600万吨,低于上年的1650万吨。 印度炼油协会(SEA)数据显示,10月1日印度食用油库存为245.4万吨,为近三个月来最低值,比9月1日的库存292.5万吨减少16.1%,较去年10月1日的362.6万吨减少32.3%。其中,印度港口的食用油库存总量为82万吨,低于一个月前的104.1万吨,也是7月初以来的最低水平;流通渠道的食用油库存为163.4万吨,低于一个月前的188.4万吨,是一年多来的最低水平。

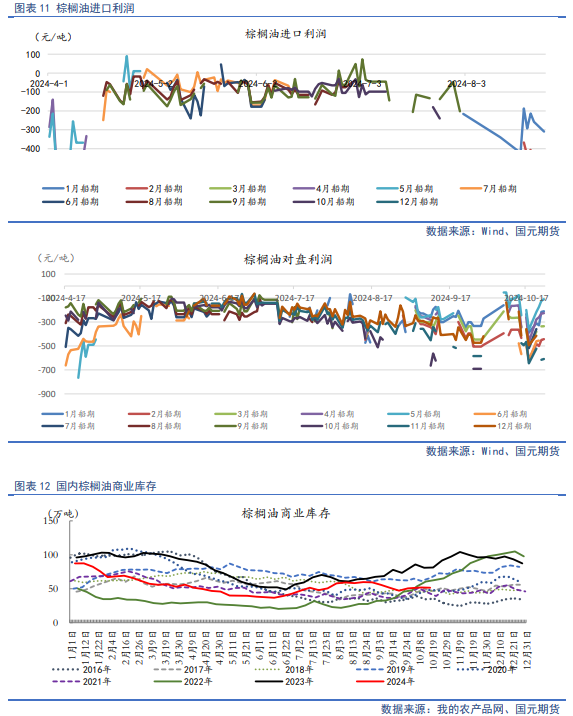

3.4 中国棕榈油供需——四季度库存维持低位 海关数据显示,我国9月份棕榈油进口22万吨,同比减少58.5%;1-9月棕榈油累计进口206万吨,同比下滑33.3%;我国食用植物油进口量大幅下降主要是因为国际棕榈油价格高企,进口持续倒挂,企业买船减少,棕榈油进口量明显下滑。 棕榈油进口利润倒挂限制后续买船,供应端压力后续有所缓解,不过由于豆棕价差持续走低导致国内棕榈油消费始终低迷,高价抑制需求,尚未出现明显节日效应,整体来看,棕榈油仍维持供过于求格局,据我的农产品网数据显示,据Mysteel调研显示, 截至2024年10月25日(第43周),全国重点地区棕榈油商业库存49.01万吨,环比上周减少2.58万吨,减幅5.00%;同比去年91.76万吨减少42.75万吨,减幅46.59%。

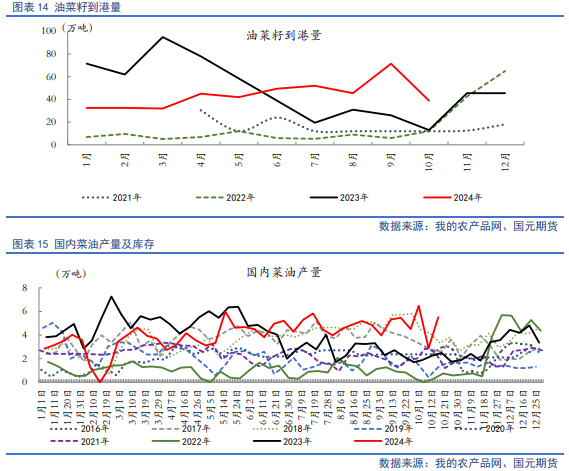

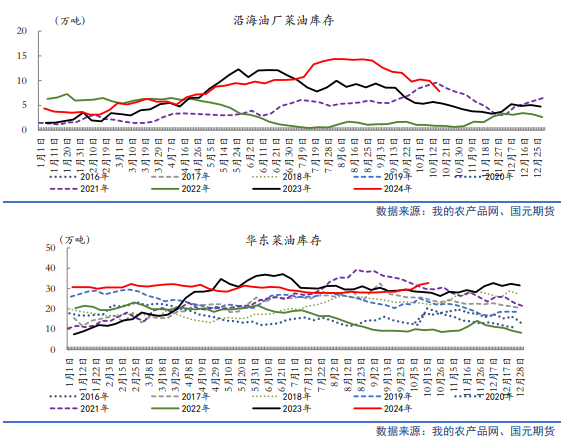

四、菜油市场供需情况 4.1 全球菜籽供需——全球菜籽供需维持紧平衡 加拿大统计局表示,2024年加拿大油菜籽产量估计为1950万吨,较2023年的1919万吨增长1.6%,因为单产提高抵消了播种面积略微降低的影响。油菜籽单产预计达到39.4蒲/英亩,同比增长1.8%。收获面积预计为2180万英亩,比上年降低0.4%。 加拿大农业部8月供需报告显示,2024/25年度加拿大油菜籽产量预估不变,仍为1863万吨,高于上年的1833万吨。出口预计为750万吨,较上月调高50万吨,也高于上年的686万吨。国内用量预计为1140万吨,与上月持平。期初库存为240万吨,较上月预测值调高65万吨;期末库存223万吨,较上月上调13万吨。 澳大利亚油籽联盟(AOF)8月份作物报告显示,由于收获面积减少且各地区作物前景不一,预计2024/25年度澳大利亚油菜籽产量543.5万吨,比上年度的580.2万吨减少6%。收获面积为324万公顷,比上年的359.6万公顷减少10%,比AOF6月份的预测高出3.6万公顷。分地区来看,新南威尔士州的油菜籽产量预计达到167万吨,同比增长33万吨或25%。除新南威尔士州(NSW)外,其他所有州的产量都将下降。 4.2 中国菜籽菜油供需——国内菜籽菜油供应充足 三季度初加拿大宣布,对自华进口电动汽车加征100%附加税于2024年10月1日正式生效,将于2024年10月22日对部分自华进口钢铝制品加征25%附加税。据商务部9月3日消息,加方不顾多方反对和劝阻,对自华进口产品采取歧视性的单边限制措施,中方对此强烈不满、坚决反对,拟将加方有关做法诉诸世贸组织争端解决机制。9月9日,商务部公告,对原产于加拿大的进口油菜籽进行反倾销立案调查。 据近年数据统计,近年国内油菜籽市场进口依存度较高,2020年至2023年,我国菜籽进口依存度由50%左右上升至60%以上。2023年海关数据统计,2023年度国内菜籽进口总量为549.14万吨,其中自加拿大进口菜籽总量为505.02万吨,占比达91.97%,为我国主要菜籽供应来源。 今年中国油菜籽进口量仍大幅攀升。海关数据显示,中国2024年9月油菜籽进口量为80.6869万吨,环比增加35.69%,同比上升151.17%,刷新历史最高水平,高于去年12月创下的73.888万吨。加拿大依然第一大供应国,9月从加拿大进口油菜籽78.3499万吨,环比上升35.83%,同比增加161.76%。据Mysteel调研显示,2024年10月国内进口菜籽量仍维持偏高水平,具体来看,沿海地区进口菜籽预估到港船数6条,菜籽数量约39万吨。 据Mysteel调研数据显示:截止到2024年10月25日,沿海地区主要油厂菜籽库存为70.0万吨,较上周减少5.7万吨;菜油库存为6.55万吨,较上周减少1.3万吨;未执行合同为27.8万吨,较上周减少0.5万吨。截止至2024年10月25日(第43周),华东地区主要油厂菜油商业库存约32.55万吨,环比上周减少0.20万吨,环比减少0.61%。

五、行情展望 5.1 单边走势提示 对于后市油脂单边行情,我们认为11月油脂板块将维持高位整理走势,品种间延续分化运行。全球大豆开始进入南美种植季的供应预期主导周期,由于拉尼娜气候的概率增加,市场对巴西大豆能否延续丰产趋势存疑,预计四季度将持续在短期降水较好与拉尼娜预期相博弈,与此同时,而美国大选增大了中美贸易关系的不确定性,对未来美豆出口转向的预期将支撑美豆价格底部。棕榈油产地进入减产周期,国内也维持低库,基本面偏紧背景下棕榈油易涨难跌。菜系变数主要在于中加贸易关系,国内供需维持宽松现实,市场忧虑在于贸易摩擦后中国进口菜籽量的边际变化。另外,随着元旦春节临近,油脂进入集中备货期,库存存在进一步收紧预期,提振价格。 综合来看,油脂单边预计分化,豆棕、菜棕价差存在操作空间。操作上,11月豆油2501合约参考运行区间7800-8600;棕榈油2501合约参考区间8600-9500;菜籽油2501合约参考区间9000-9900。 5.2 套利机会提示 (1)油粕比 观望。 (2)油脂间价差 做缩豆棕、菜棕价差,具体策略关注油脂油料套利周报。

写作日期:2024年10月29日 作者:刘金鹭 农产品分析师 期货从业资格号:F03086822 投资咨询资格号:Z0019372 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: