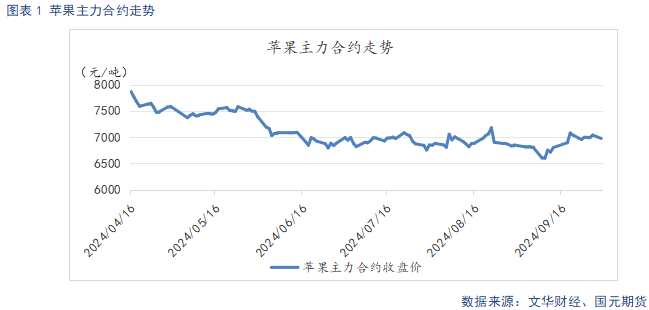

来源:国元期货研究 国庆期间,新季晚熟陆续上市,目前多数新果仍在等待上色,整体上市量不大。节前因担忧上色问题,市场对开秤价的预期虽低于去年,但要高于之前的预估,盘面在节前出现较大反弹。不过由于上个果季销售困难,存储货源普遍出现亏损,加上今年产量、质量均较去年有所提升,最终回归基本面,反弹空间有限,新季行情依然偏弱看待。因此开秤前期,贸易商采购偏谨慎,果农被动入库压力较大,压价急售情绪升温,待后续新果上量后,价格有进一步下调空间。主力2501合约逢高沽空,建议区间6400-6800元/吨。 一、行情回顾

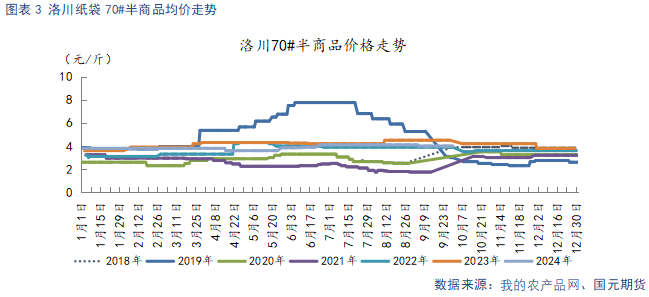

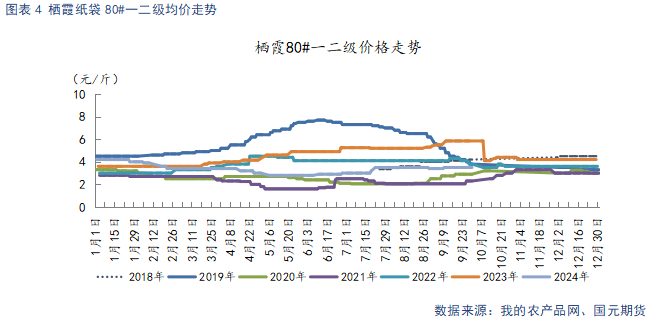

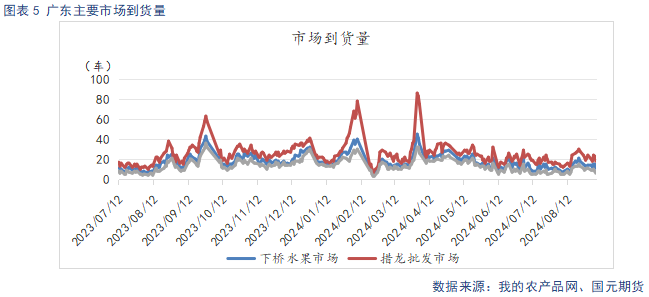

节前在担忧上色情绪下,市场对开秤价预期略有上调,盘面低位反弹。国庆期间,天气状况良好,上色进度照常,还未到集中上市期,市场交易量不大,客商压价采购,观望心态较重,开秤后,新果价格稳中偏弱。 二、苹果(6987, 33.00, 0.47%)基本面分析 2.1 新果成交量不大 报价浮动较大 截止9月30日,库存洛川70#半商品均价4元/斤,价格与上周环比持平。库存栖霞80#一二级均价3.5元/斤,价格与上周环比持平。国庆期间,新果陆续上市,不过目前交易量较小,成交价差异较大,目前洛川新季70#半商品3.0-3.5元/斤,较去年同期下降0.5-1元/斤。栖霞80#一二级片红2.5-3元/斤,较去年同期低1元左右。截止9月30日,广东主要苹果批发市场日均到货18车,较上周增长3车。临近国庆,市场到货量有所增长,不过旧果库存余货不多,新果还未上量,增长幅度有限。国庆后,随着新果上市量逐渐增大,到货量将出现增长。

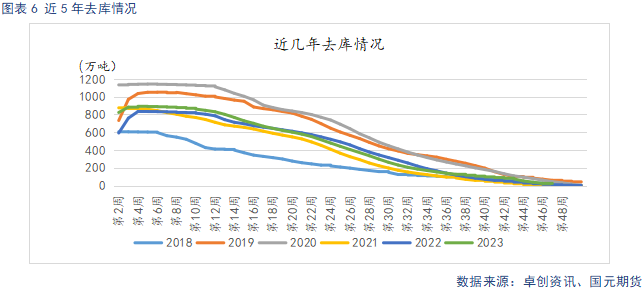

2.2 客商按需采购 新季还未统计入库 据卓创资讯统计,截止9月26日,全国冷库库存量为17.86万吨,单周出库7.68万吨,去库存率为97.14%,出库量环比高于上周,同比高于去年同期,目前旧季苹果已基本销售结束,余货多为客商自备货源,对市场影响不大。新季还未进入集中上市期,当前客商按需采购,观望为主,没有采购入库操作,有部分果农有被动入库的情况,新季入库还未进行统计。

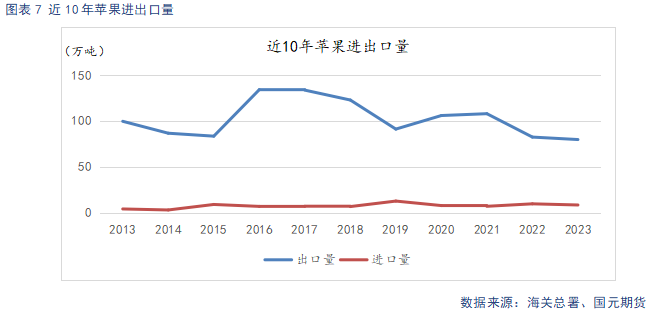

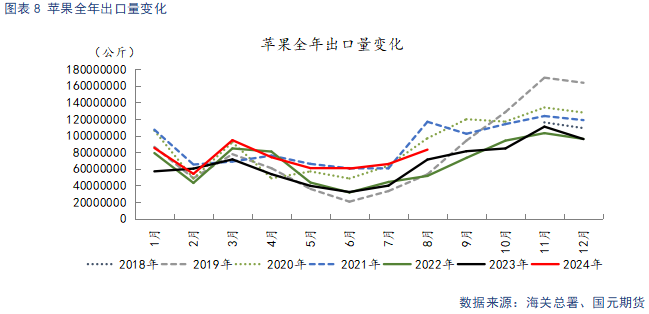

2.3 内需低迷 出口亮眼 据海关总署数据显示,2024年8月,出口量为8.3万吨,环比增长26.3%,同比增长31%。二三季度处于季节出口淡季,但今年果价下跌幅度较大,适合出口的货源价格优势明显,同比出现较大增幅,今年出口整体表现良好。不过鲜苹果以内需为主,在内需低迷的背景下,出口对价格有一定支撑,却难以扭转供强需弱的整体格局。

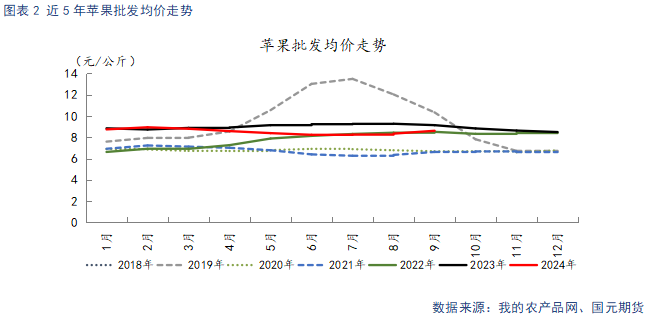

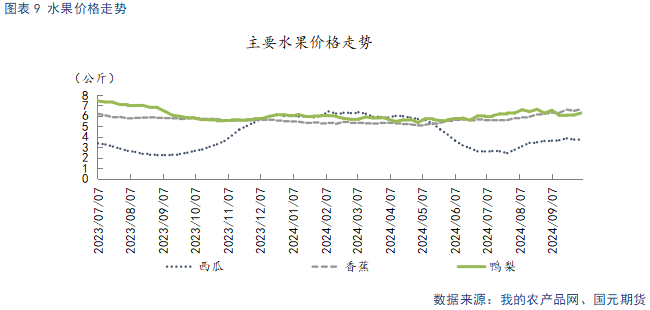

2.4 时令水果空窗期 对苹果替代性减弱 截止10月4日,西瓜均价3.8元/公斤,较上周环比上涨0.07元/公斤。鸭梨均价6.29元/公斤,较上周环比上涨0.2元/公斤。夏季水果市场供应量减少,处于逐步退市的阶段,价格持续走高,而秋季水果还未大量上市,价格相对偏强。时令水果在中秋前后对苹果消费替代作用减弱。

三、行情总结 国庆期间,新季晚熟陆续上市,目前多数新果仍在等待上色,整体上市量不大。上个果季销售困难,存储货源普遍出现亏损,加上今年产量、质量均较去年有所提升,最终回归基本面,节前因上色担忧引发的反弹空间有限。开秤前期,贸易商采购偏谨慎,果农被动入库压力较大,压价急售情绪升温,待后续新果上量后,价格有进一步下调空间。主力2501合约逢高沽空,建议区间6400-6800元/吨。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: