2024/09/27 红枣(10400, 55.00, 0.53%)周报:宏观回暖支撑,基本面改善暂有限 大地期货研究院 观点小结 核心观点:中性预计短期低位震荡。新疆新季枣预计一个月后下树,国庆后枣商陆续前往产区看枣定枣,关注新季灰枣开秤价的揭晓。红枣2024年度注册仓单即将到期,下游市场供应稳定且充足。近期宏观利好政策的释放带动市场氛围偏暖,但短期红枣基本面改善暂有限,预计盘面反弹空间有限。未来需继续关注产区天气变化、新季枣果质量及市场需求动态。 基差:偏空基差走弱。 产区情况:中性偏空 销区情况:中性偏多 中秋补货叠加国庆备货支撑下走货加快。受盘面提振,现货部分货源小幅探涨。 河北市场现货特级价格上涨200元/吨,一级、二级、三级枣价格下跌100-200元/吨。 广东市场现货特级价格下跌200元/吨。 河南市场现货价格稳定,客商自有高价货少量顺价出货。

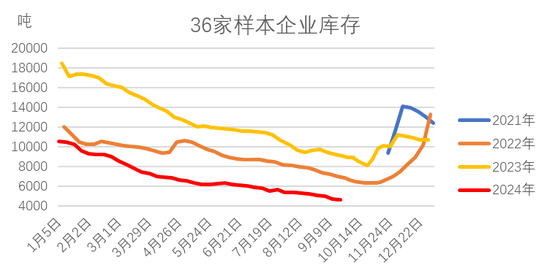

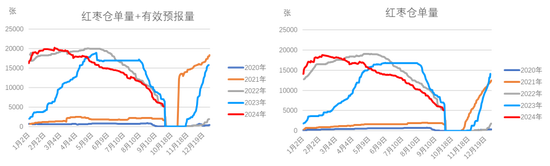

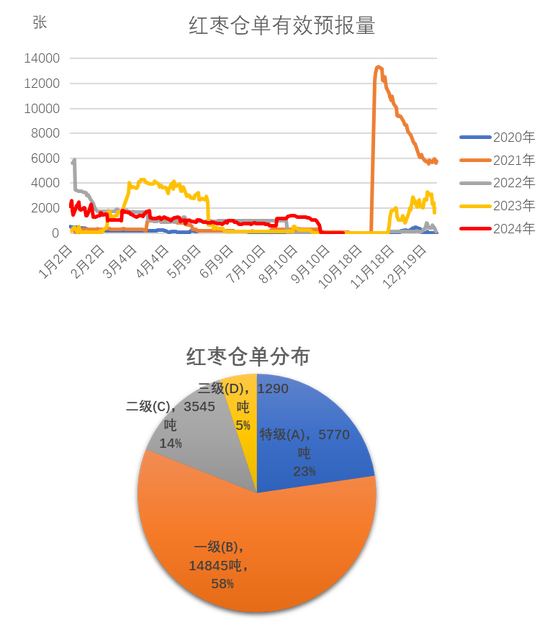

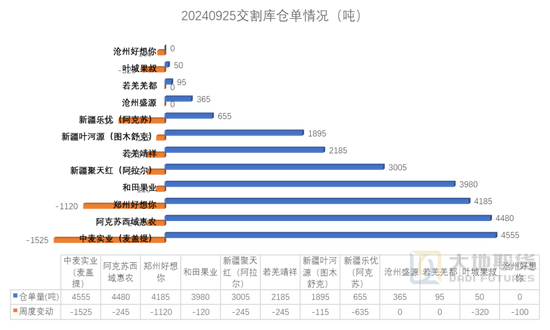

库存:中性 当前货源多集中在大型企业及各交割库。销区内地客商新季库存余量较少,随用随买为主,样本库存量处于近三年低位。截至9月26日,36家样本点物理库存4452吨,较上周减少178吨。 截至9月25日,盘面有效仓单数量5090张,折25450吨(较上周-4670吨) ;仓单预报0张,仓单及有效预报数合计25450吨(较上周-4670吨)。仓单里基准交割品期货一级(B单)的数量占比最大,为58%。其次为期货特级(A单)占比23%。

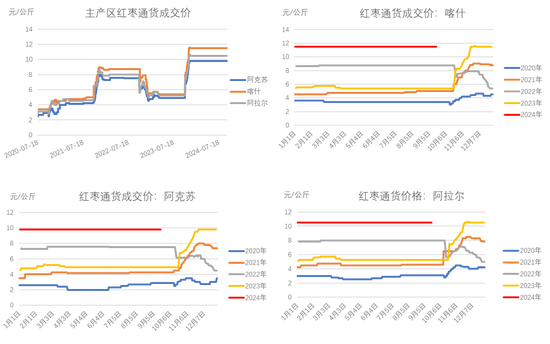

预计新疆主产区新季枣一个月后下树 当前货源多集中在大型企业及各交割库,且多为高成本货源。期现公司根据盘面价格变化调节出货节奏。 主产区原料收购均价稳定在10.6元/公斤,为近5年同期高位。

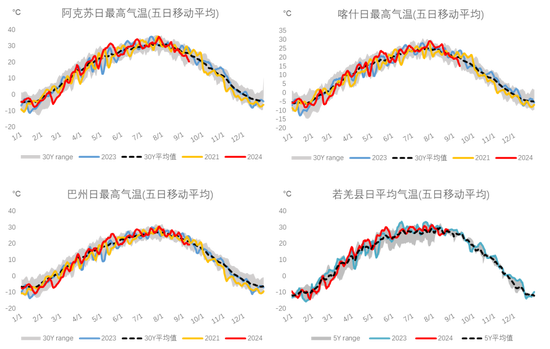

新疆主产区坐果优于去年同期 南疆灰枣主产区气温14℃-28℃,据产区消息反馈各产区挂果情况良好,由于头二茬做果较多果个整体偏大,受前期降雨影响部分枣园出现裂口情况,持续关注产区天气变化及新季枣果质量。 阿克苏地区整体长势良好,主流亩产在800-900公斤附近,存在部分吨园。 阿拉尔地区整体坐果情况优于去年同期水平,头二茬坐果比例较多,主流亩产在800-900公斤左右。 喀什地区坐果普遍优于去年同期,部分团场少量枣园坐果略差,喀什地方少数民族枣园坐果情况良好。

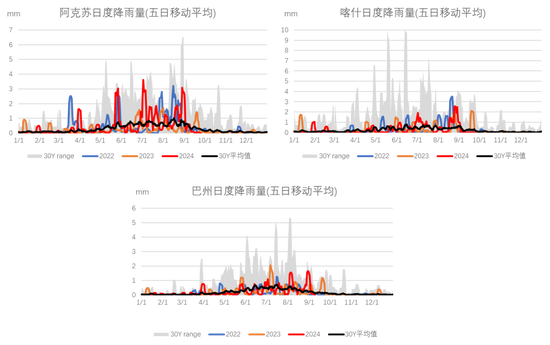

新疆主产区降雨量同期中高位

红枣生长关键期

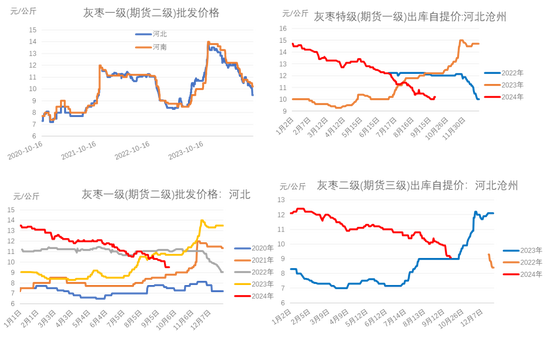

销区:双节备货提振 河北崔尔庄红枣交易市场大小车到货180车左右,到货量较上周减少30车,新疆大车来货较少。 特级(期货一级)价格10.2-11元/公斤,一级(期货二级)价格9.5-10.2元/公斤,二级(期货三级)价格8.9-9.1元/公斤。 注:现货普遍对应情况: 超特=期货特级(A) 特级=期货一级(B) 一级=期货二级(C) 二级=期货三级(D)

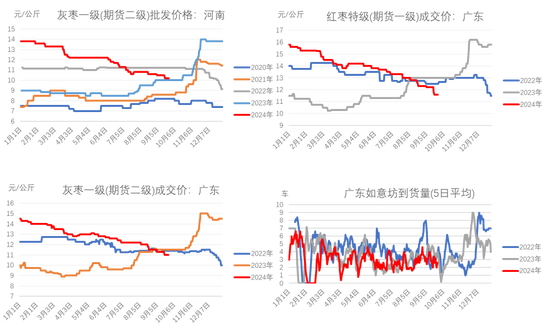

河南市场红枣价格以稳为主,期货价格明显低于自有货价格,特级购销相对积极。特级(期货一级) 10-12元/公斤。一级(期货二级) 10-11元/公斤,二级(期货三级)9.8-10.8元/公斤。实际成交以质论价。 广东如意坊市场日均到货2.38车,较上周减少。到货质量两级分化,双节备货支撑下市场走货见好。市场特级(期货一级) 11-12.3元/公斤,一级(期货二级) 10.2-11.5元/公斤,二级(期货三级) 9.5-10.5元/公斤。

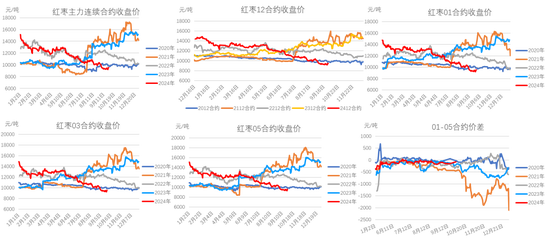

红枣期货 截至9月25日,主力合约CJ2501收盘9525,较前一周涨290元/吨,涨幅3.14%,最高9720,最低9440,成交量72224手,持仓量72841手(较上周+3660)。 截至9月25日,1-5合约价差-75元/吨,较前一周走强50元/吨。

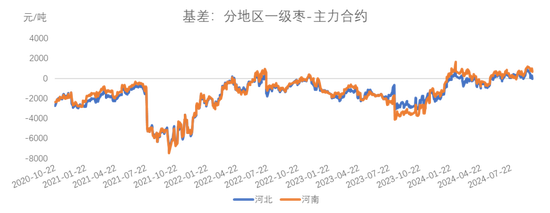

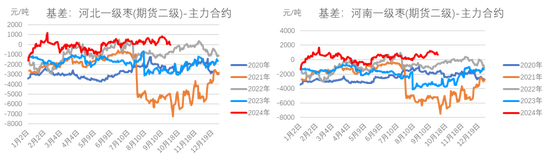

期现基差走弱 截至9月25日,河北灰枣一级(期货二级)与红枣主力期价基差为-25元/吨,较上一周走弱390元/吨。河南灰枣一级(期货二级)与红枣主力期价基差为675元/吨,较上一周走弱290元/吨。 注:郑商所规定,期货二级对基准交割品(期货一级)贴水1800元/吨。

期货仓单/现货库存 截至9月26日,据Mysteel农产品调研数据统计本周36家样本点物理库存4452吨,较上周减少178吨,环比减少3.84%,同比减少50.20%,距离新季下树时间将近,内地持货商积极出货,近期新疆到货减少,中秋节后补货叠加国庆备货支持下冷库、加工厂及市场成交尚可,样本库存进一步下降。 截至9月25日,盘面有效仓单数量5090张,折25450吨(较上周-4670吨) ;仓单预报0张,仓单及有效预报数合计25450吨(较上周-4670吨)。

期货仓单 仓单里基准交割品期货一级(B单)的数量占比最大,为58%。其次为期货特级(A单)占比23%。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: