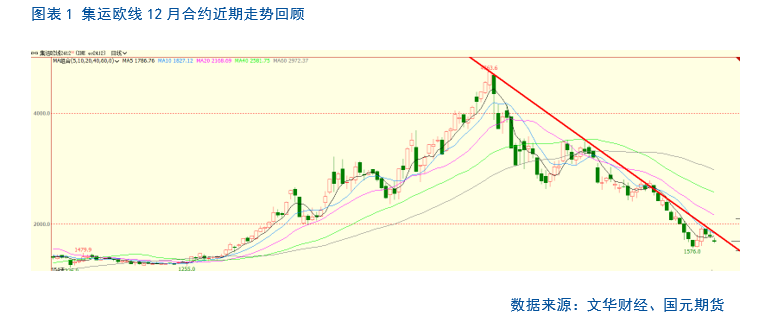

来源:国元期货研究 集运欧线12月合约在7月触顶后持续单边下行。近期现货指数持续走低,SCFIS指数较高点已下跌近40%。即期运价目前也未出现止跌的迹象,各大航司大打价格战,报价持续走低,大柜运价中枢正逐步逼近4000美元。供需方面,当前运力仍在持续上升,但欧元区经济仍在弱复苏进程中,欧洲央行下调未来三年经济增长预期,消费者需求增长或出现放缓。地缘当面,以色列同哈马斯的谈判并未出现进展,短期和谈成功的概率极低。同时,9月18日黎巴嫩真主党发表声明称,以色列应对黎巴嫩全国多地当天发生的一系列寻呼机爆炸事件负全责,“以色列将为此受到惩罚”。 总体来看,主力合约大幅走低主因是当前供需关系发生变化,各大航司为揽客持续下调报价。主力合约近期跌幅较大,当前仍有一定下跌空间但继续大幅走低概率不大,或以底部震荡行情为主。 一、期货行情回顾 9月份集运欧线12月及远月合约单边下行。近期期货合约快速下行主要是受到现货运价快速走低的影响。不过节前一周,现货运价下跌速率放缓,市场情绪略有好转,周线上涨。9月18日,受到即期运价再度大幅走低影响,市场情绪再度走弱,主力合约大幅下跌。目前运力供强于需,集运欧线期货或仍有一定下跌空间。

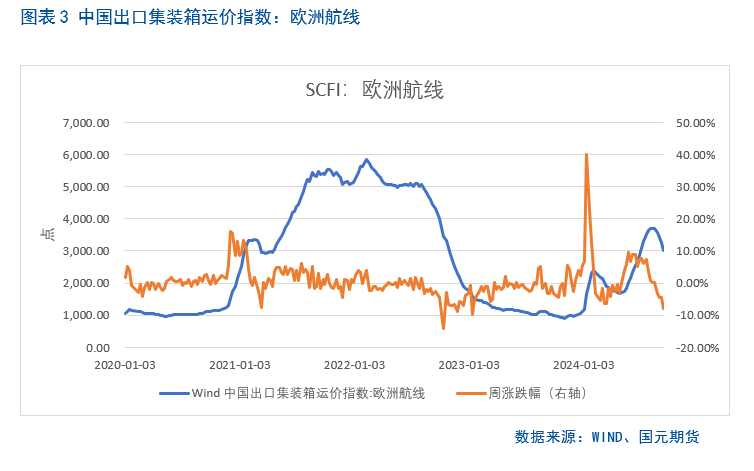

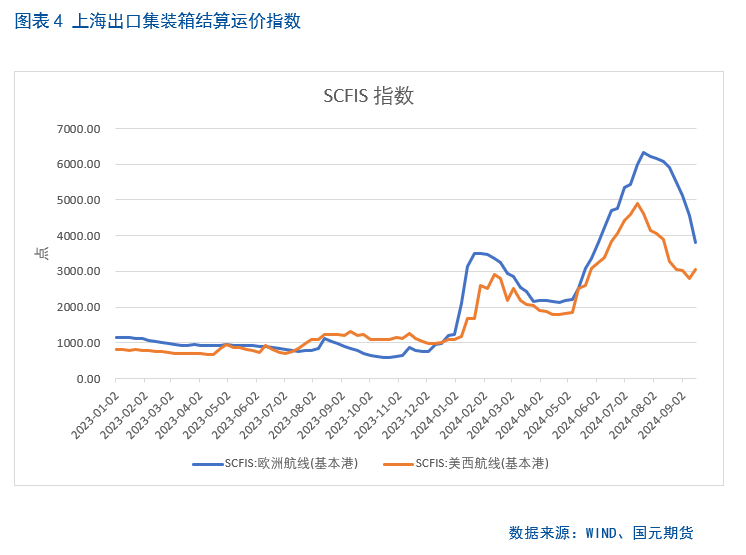

二、欧洲航线行情回顾 2.1 股指期货涨跌幅 9月13日,上海出口集装箱综合运价指数为2510.95点,环比下降7.91%;中国出口集装箱运价指数:欧洲航线则下跌了7.86%至3017.44点。中国出口集装箱运价指数环比下降4.9%至1818.31点。9月18日最新公布的SCFIS:欧洲航线运价指数为3813.92点,环比大幅下降16.5%,反映出wk37出航的实际结算水平。 即期运价近期连续下调,同时航运公司报价也持续走低。马士基上周五盘后再次下调第39周至鹿特丹的大柜运价,从4400美元降至4000美元。其余各大航司也大打价格战,报价持续走低,大柜运价中枢正逐步逼近4000美元。

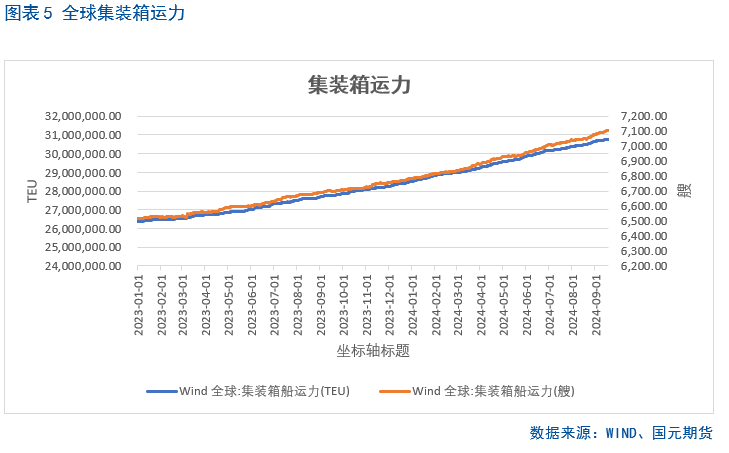

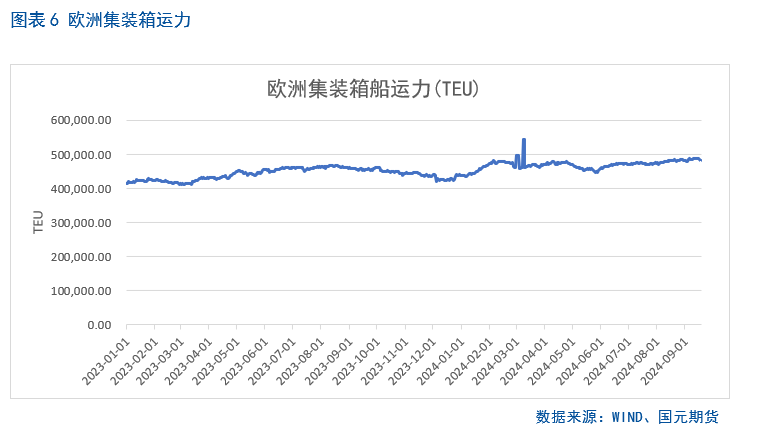

三、运力现状 当前主要集装箱航运公司几乎全部绕航好望角,胡塞武装即使继续增加袭击的频率,对于航运市场的影响也较为有限。供应方面,欧洲集装箱运力近期持续攀升,目前已超过48.1万TEU。大型航运纷纷公司选择继续增加运力投入市场,需求高峰已过,运力面临一定过剩格局。

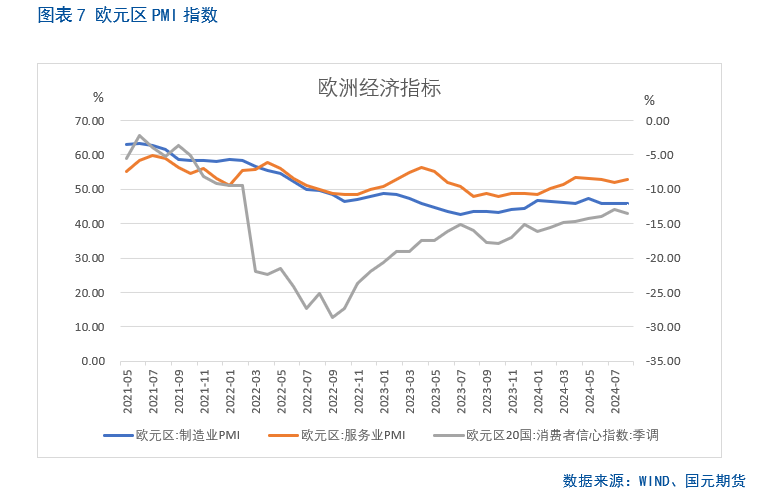

四、欧洲经济 欧元区8月经济仍处在弱复苏状态中。由标普全球公司编制的HCOB欧元区PMI数据报告显示,欧元区8月制造业PMI终值为45.8,虽略高于初步统计的45.6,但远低于50的荣枯分水岭。服务业PMI则是小幅回升,8月录得52.9。作为欧元区两大经济体,德国和法国的表现继续低迷, 德国和法国8月制造业PMI分别为42.4和43.9,远低于荣枯线并分别创下五个月和七个月以来的最低水平。德国和法国经济制造业持续衰落,也给欧元区经济蒙上了一层阴影。另外,欧洲中央银行12日召开货币政策会议,决定将存款机制利率下调25个基点至3.50%。根据欧洲央行最新预测,欧元区2024年经济增速为0.8%,2025年为1.3%,2026年为1.5%,较此前预测均下调了0.1%。

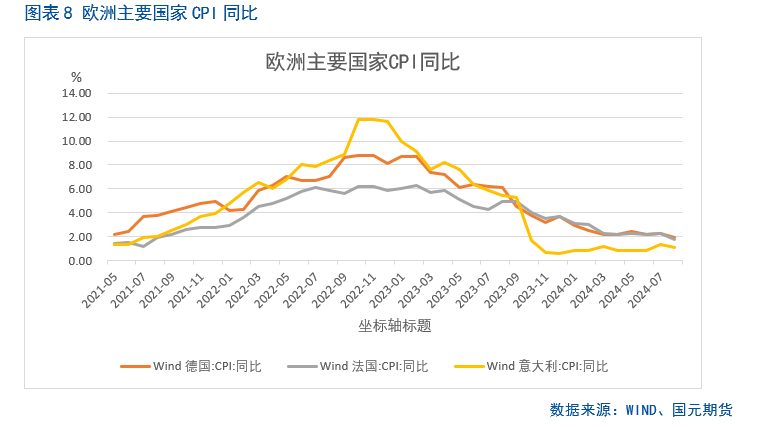

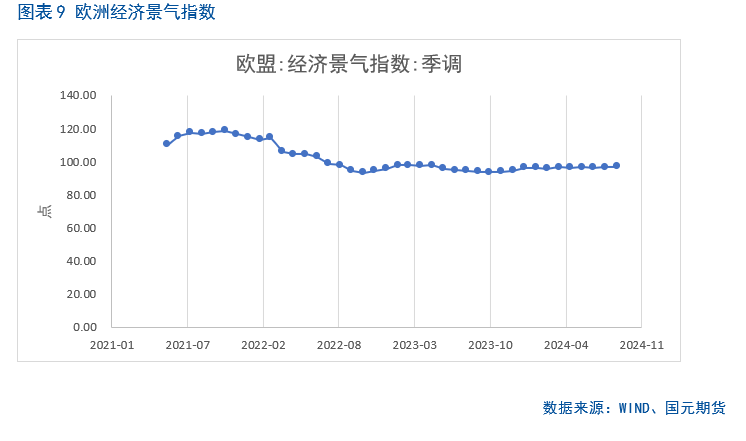

欧盟统计局9月18日发布数据显示,欧元区8月份CPI同比上升2.2%;7月份为同比上升2.6%。主要成员国中,德国CPI同比增长1.9%,法国CPI同比增长1.8%,意大利CPI同比增长1.1%。欧盟经济景气指数为96.9点较7月环比小幅上升,但依旧处在低位。总体看,当前CPI整体保持平稳,欧元区仍有降息空间。但经济仍处在弱复苏中,尤其制造业严重拖累了欧元区经济复苏。

五、后市展望 集运欧线12月合约在7月触顶后持续单边下行。近期现货指数持续下行,SCFIS指数较高点已下跌近40%。即期运价目前也未出现止跌的迹象,各大航司大打价格战,报价持续走低,大柜运价中枢正逐步逼近4000美元。供需方面,当前运力仍在持续上升,但欧元区经济仍在弱复苏进程中,欧洲央行下调未来三年经济增长预期,消费者需求增长或出现放缓。地缘当面,以色列同哈马斯的谈判并未出现进展,短期和谈成功的概率极低。同时,9月18日黎巴嫩真主党发表声明称,以色列应对黎巴嫩全国多地当天发生的一系列寻呼机爆炸事件负全责,“以色列将为此受到惩罚”。 总体来看,主力合约大幅走低主因是当前供需关系发生变化,各大航司为揽客持续下调报价。主力合约近期跌幅较大,当前仍有一定下跌空间但继续大幅走低概率不大,或以底部震荡行情为主。 写作日期:2024年9月18日 作者: 吴菁琛 研究咨询部经理 期货从业资格号:F3051432 投资咨询资格号:Z0013764 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: