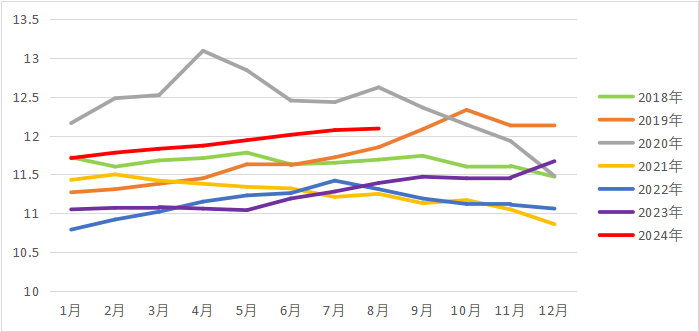

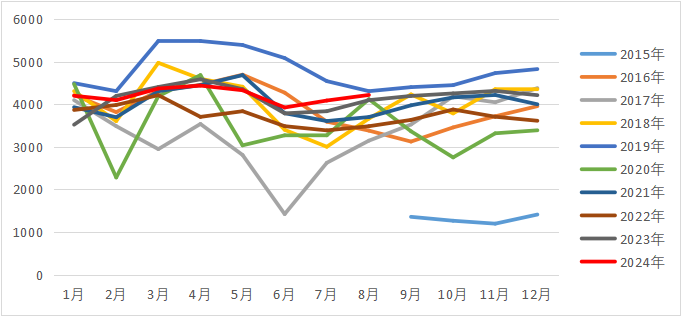

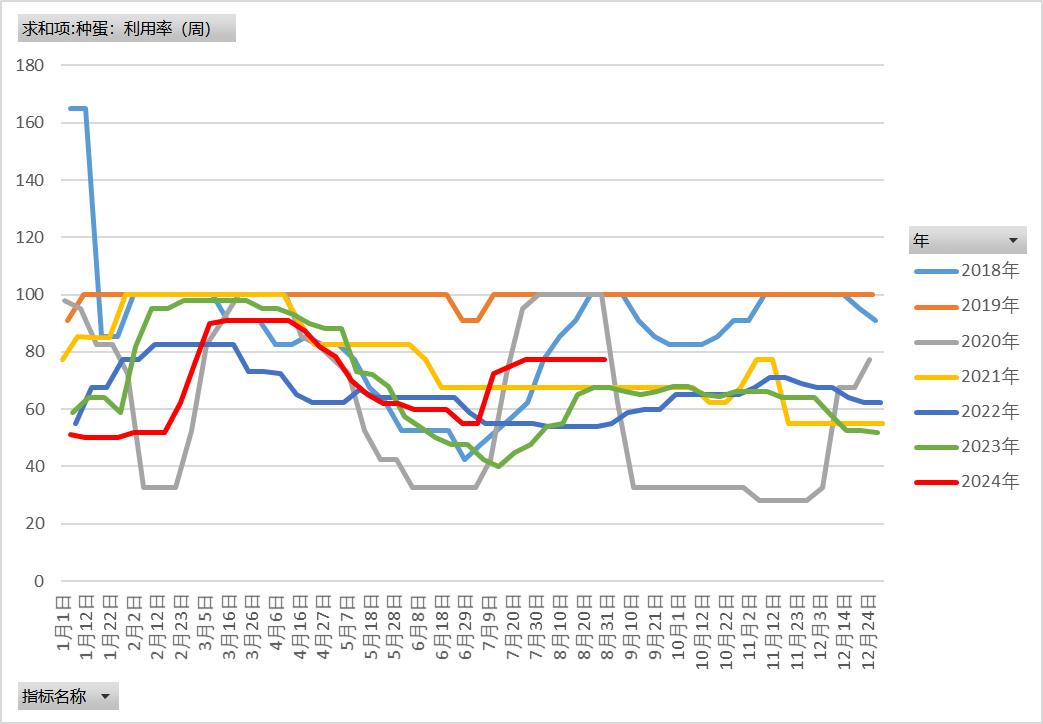

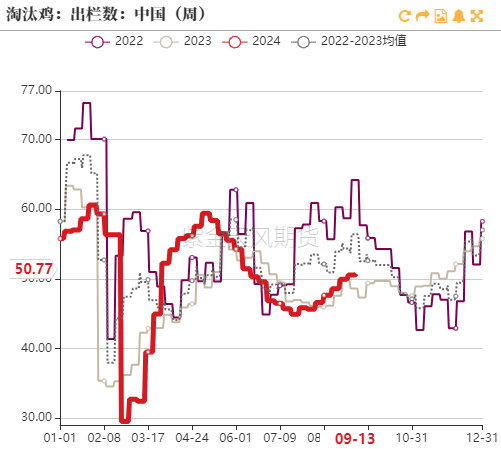

来源:紫金天风期货研究所 结合当前现货行情以及现有的存栏、补栏、淘鸡情况,中秋节前现货价格如此强势,部分程度延缓了中秋节前的淘鸡节奏,将给中远期合约造成一定的供应压力,毕竟在四季度蔬菜价格逐步回调,宏观消费环境相对低迷的情况下,四季度需求端并不能提供较强的支撑,而现阶段对期货合约主要支撑是略超预期的现货价格以及养殖成本,因此四季度期货合约价格持续上涨的驱动动力不足,但由于四季度以及2024年1-2月合约的利空预期基本打满,因此继续下跌空间有限。若中秋节后现货价格能支撑,看涨情绪较强,近月合约被推涨到4000关口后,市场淘鸡节奏进一步变缓,后续供需压力进一步加大,加上新增产能环比增加,对蔬菜需求进一步减弱,现货价格或将在国庆节后有一波回调,因此中秋节后若鸡蛋(3976, -26.00, -0.65%)期货合约有一波拉升,11月及12月合约或是高位布局空单的机会。 今年二三季度现货价格并没有如市场预期供应过剩般下跌,因此市场供应端的数据是有些质疑的,这也许跟行业内所说种源问题以及天气导致产蛋率下降有关,从现有的三方数据来看,今年三季度产蛋率并没有下降多少,这还需要后续行情验证。但7月以来鸡苗补栏情绪增加以及9月可能延淘,必将增加后期供应压力,即使现在一些数据不能真实反映持续超预期的现货价格,但总将会在未来某个时间点显现,短期建议根据淘鸡节奏以及现货行情布局为宜。对于jd2501合约,短期来看3500关口支撑相对较强,若从短期淘鸡节奏来讲,10月若现货价格下调,将会使淘鸡节奏加快,后续供应压力缓解,在回调后将迎来较强支撑,若四季度现货价格一直超预期强势,淘鸡节奏持续放缓,在新增产能环比增加的情况下,预期jd2501合约将在四季度后期迎来反弹后的大回调。 1 在产存栏及鸡苗销量环比增加 8月全国在产蛋鸡存栏量约为 12.09 亿只,环比增幅 0.2%,同比增幅 6.15%。8月鸡苗样本点销量4217羽,环比增加3.2%,同比增幅3%。目前企业排单至10月下旬,种蛋利用率多在70%-80%,种蛋利用率维持均线水平。7月下旬以来随着现货价格持续上涨,市场补栏信心逐步回暖,鸡苗价格也逐步走高,截止到9月13日,鸡苗价格为3.54元/羽,为近几年新高,预期9月鸡苗补栏量环比小幅增加。从补栏的角度看,三季度补栏情绪逐步回暖,主要是现货价格并没有如市场预期供应过剩般下跌,一方面是需求端对高价蔬菜部分替代,另一方面天气导致产蛋率下降等,行业人士也认为行情数据略显失真,但2023年较高的补栏情绪以及2024年三季度补栏情绪的恢复,都在近十年同期均线上方,因此2024年四季度在产蛋鸡的总量维持高位,是相对合理的。 据Mysteel 农产品数据统计,截止到9月13日当周,淘汰鸡出栏量50.77万只,环比增加1%;上周平均淘汰日龄 515天,较前一周上涨2天。正常来说,在需求旺季结束以前以及对后市预期不乐观的情况下,市场淘鸡节奏会环比逐步增加,因此9月淘鸡节奏环比增加是符合预期的,但由于现货价格维持高位,市场存在一些惜淘情绪。中秋之后是需求淡季,但紧接着是国庆节备货,因此中秋之后现货价格或将并不会跌落太多,淘鸡节奏也并不会太快,真正的淘鸡可能是在国庆节之后,当然这是预期,若中秋有情绪带来超预期变化,那可能现货价格也会跟着带来超预期的变化

图1:蛋鸡月度存栏量(亿只)  图2:商品代鸡苗月度销量(万羽)

数据来源:紫金天风期货研究所

图3:种蛋利用率(%)  图4:淘汰鸡周度出栏数(羽)

数据来源:紫金天风期货研究所

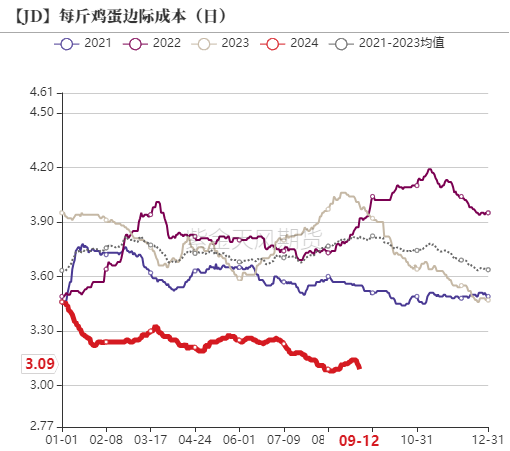

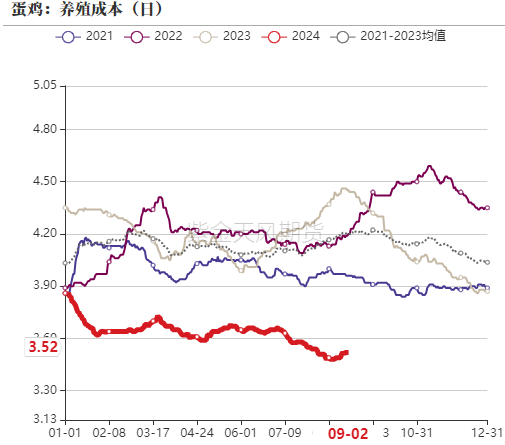

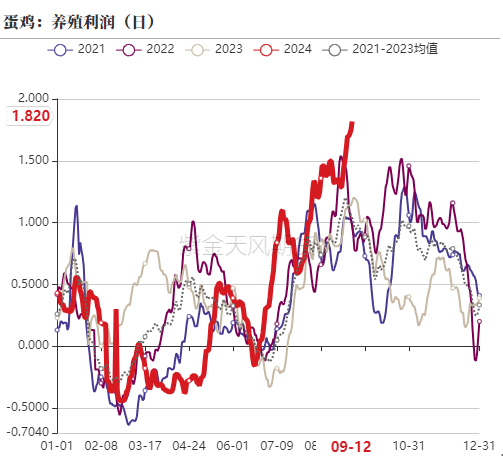

2养殖成本走低,养殖利润可观 截止到9月13日,蛋鸡每斤边际成本为3.09元/斤,较上周下降0.04元/斤,蛋料比为3.97,较上周上涨0.3,处于历史同期高位。上周玉米(2388, 9.00, 0.38%)、豆粕(3111, 18.00, 0.58%)饲料原料现货价格再度走弱,饲料成本及养殖成本小幅回落,而鸡蛋现货价格再度反弹,因此养殖成本再度回落,蛋料比及养殖利润再度上涨。 这里养殖成本是指蛋鸡养殖全程综合成本,而边际成本是指产蛋后的饲料成本加上管理成本,正常来说在跌破边际成本后,若接下来是需求淡季,市场淘鸡节奏会比较快,但是若跌破综合养殖成本后,行业在盈利长周期内,市场会有一段时间的挺价期。因今年饲料成本下降,不仅降低了边际养殖成本,也降低了综合养殖成本,在鸡蛋均价略高于近十年平均水平的情况下,养殖利润相对客观,因此今年行业形成产能增加的趋势

图5:蛋料比价  图6:每斤鸡蛋边际成本(元/斤)

图7:养殖成本及养殖利润(元/斤)

数据来源:紫金天风期货研究所

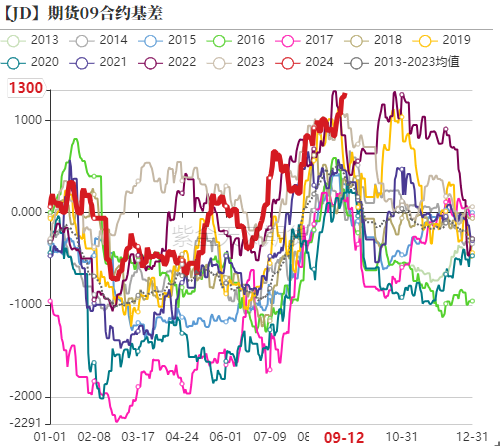

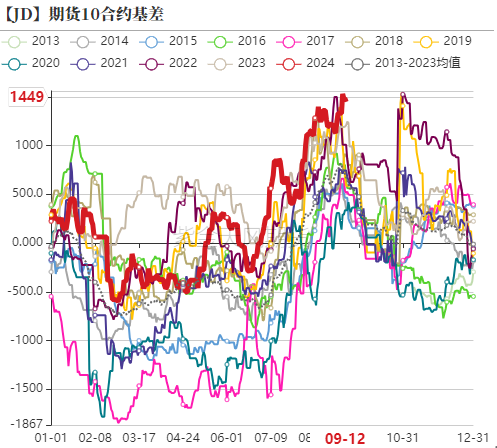

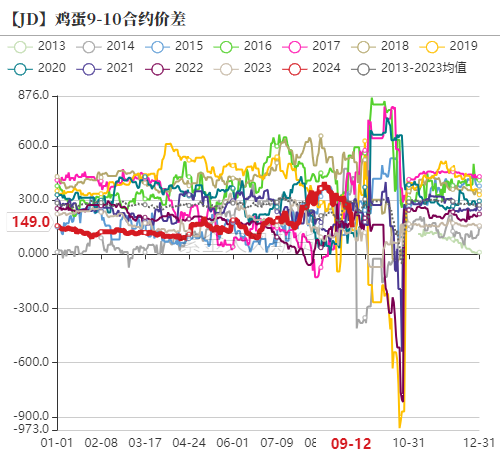

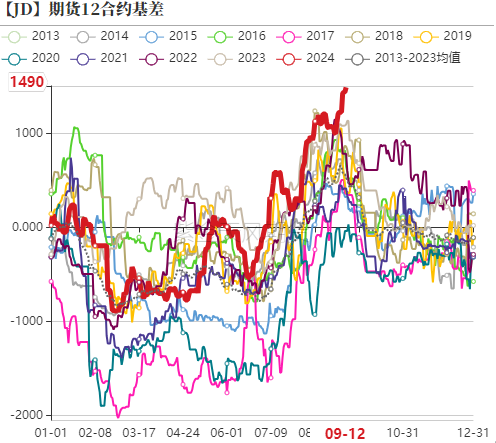

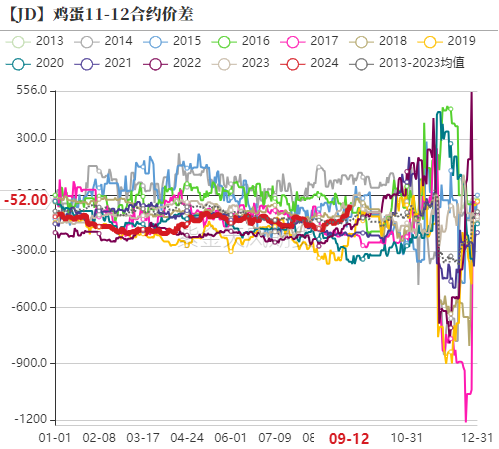

3 鸡蛋2409-12合约探讨分析 2409合约虽然是中秋节需求旺季合约,但按往年现货价格规律,中秋节后现货价格存在一定幅度的回调,因期货交割以卖方提出交割后交割,而卖方一般在中秋节后开始提出交割,因此2409合约在中秋节前会有较大幅度贴水。截止到9月12日,鸡蛋主产区现货均价涨到5.3元/斤,除去包装费费用,盘面贴水也将近1000。从近三年的中秋节后价格来看,中秋节前一周较中秋节后1-2周价格高0.5元/斤左右,因此整体来看,2409合约价格略有低估,这主要是现货价格超预期,市场担心淘鸡力度不够,供应压力后移。需着重关注中秋节后鸡蛋现货价格掉价情况。 2410合约是国庆节后合约,是需求淡季合约,从近十年的价格规律来看,jd2409与jd2410合约的价差在200左右,截止到9月12日,jd2409与jd2410合约的价差为150左右,也相对合理。中秋节后贸易商短暂补库加上国庆节前补库支撑,预期2410合约掉价幅度不会很大,但因国庆节后需求淡季,加上供应压力逐渐后移,因此国庆节后现货价格掉价幅度会比较大。 2411合约也属于需求淡季合约,从历史价格趋势来看,中秋节前10合约与11合约价差基本接近,在中秋节后价差开始逐步回落,因为在中秋前现货价格带动近月合约上涨,而随着需求旺季结束后,现货价格回落,近月合约也随着走弱,这属于期现联动的波动,因此中秋节前的10-11价差容易被高估。在前面分析2409以及2410合约提到过,2410合约现阶段并没有被高估多少,基差合理,这样说11合约是相对被低估的,从现阶段2411合约基差创新高也反映了这一点。但今年7月补栏积极性回暖,若9月淘鸡不及预期的话,11合约将面临需求淡季供需宽松的局面。需关注中秋节后价格是否坚挺,若坚挺说明市场并没有预期过剩,上方还有空间,但在后期新增产能以及延淘的压力下,这波上涨之后回调风险将较大。 2412合约的走势与2411合约相对接近,12月是春节前下游食品企业以及贸易商备货季节,相当于三季度需求旺季的8月,但需求差异较大,因此11与12合约价差远远小于08与09合约价差,从往年数据来看,11与12合约价差一般在-100左右,因四季度新增产能呈现逐步增加趋势,价差理论应在-100以内。从往年四季度需求来看,四季度虽然有春节节日加持,但需求差异并不大,在没有需求增加的情况下,新增产能增加加上淘鸡不及预期的话,2412合约上涨压力较2411合约更大。

图8:jd2409-2412合约基差及价差图

数据来源:紫金天风期货研究所

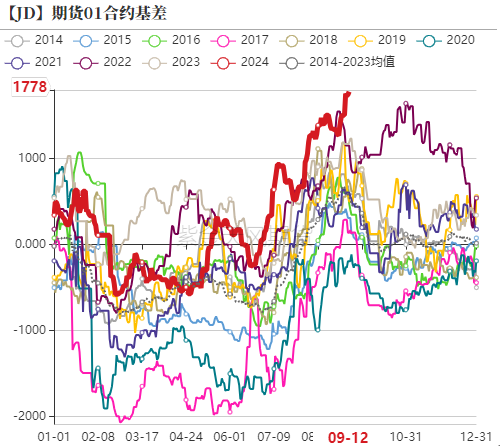

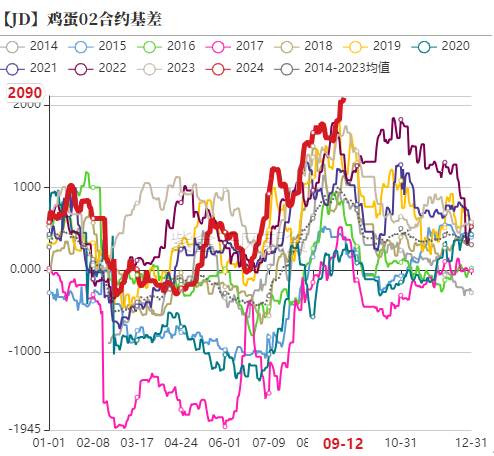

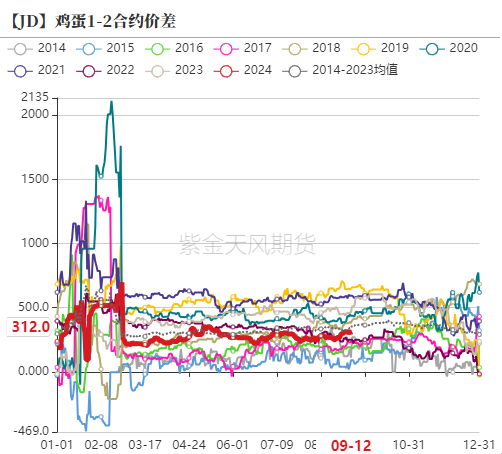

4 鸡蛋2501及2502合约探讨分析 今年春节在1月,最后交易日是在小年,此时中下游备货接近尾声,交割买方拿到货已经临近春节,相当于需求淡季,此外8月鸡苗补栏较为积极,因此2501合约市场预期较低,截止到2024年9月12日,2501合约的基差为1778,历史同期新高,因此市场对2501合约利空预期基本打满,现阶段2501合约的支撑在3500一线,也是养殖成本线。目前现货价格还不能证实供给端严重过剩,因此底部极限在3200左右。若节后现货价格回调不及预期,节后仍有反弹空间,但突破3800较难;但若中秋国庆节后,淘鸡节奏较快,预期3500附近是底部区间。 2502合约是春节后合约,是年度需求最差时期,加上三季度补栏积极,因此合约价格跌破养殖成本线,从往年价差来看,01合约与02合约价差在300左右,基本处于合理范围内,因相对2501合约来说,2502合约价格相对合理的。暂不做操作建议。

图9:jd2501与jd2502合约基差及价差图

数据来源:紫金天风期货研究所

(转自:紫金天风期货研究所) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: