|

- UID

- 2

- 积分

- 2928194

- 威望

- 1414133 布

- 龙e币

- 1514061 刀

- 在线时间

- 13674 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-3

|

收益率差仍巨大 日元重获套利交易投资者青睐

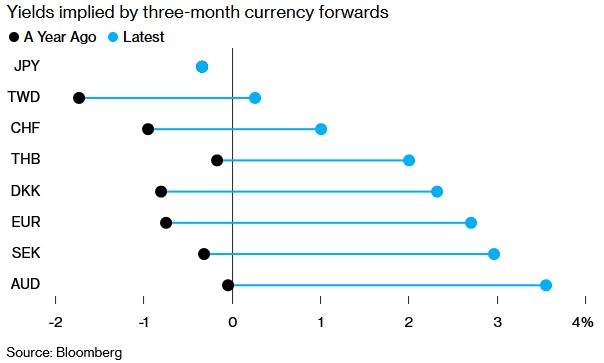

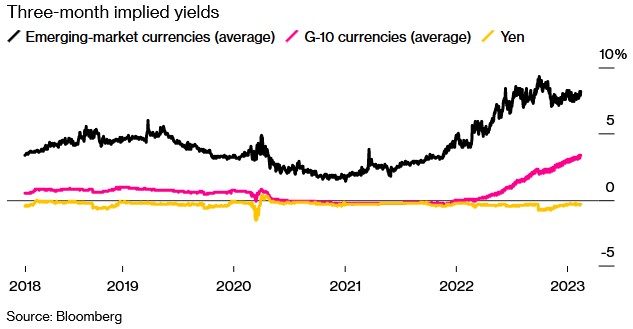

日元正在重新成为对套利交易者而言最具吸引力的选择。由于日本央行坚定地实施超宽松货币政策,日元收益率保持不变,而其他货币收益率都有所上升。数据显示,从外汇远期市场的三个月隐含收益率来看,日元的收益率为-0.4%,是被分析的31种货币中最低的。

1、日元重获套利交易者青睐

在套利交易中,投资者通过借入“廉价”货币(比如日元),投资于其他国家的高收益国债来获取利差。由于常年疲软,日元长期以来是最受套利交易员欢迎的货币。不过,在2022年,由于日元暴跌,对冲成本飙升,投资者借入日元进行套利交易变得无利可图。

东海东京综合研究所(Tokai Tokyo Research Institute)高级利率和外汇策略师Hideki Shibata表示:“作为融资货币,日元现在没有竞争对手。”“收益率差已经足够大了,市场最终会意识到,收益率差不会很快缩小。”

套利交易仍然是外汇市场的亮点之一。Bloomberg GSAM外汇利差指数继2022年飙升8%之后,今年以来上涨了约1.7%。相反,全球债券市场的一个指标在去年创纪录地下跌了16%之后,今年以来的涨幅不到1%。

随着欧洲央行和瑞士央行分别于去年7月和9月开始收紧货币政策,欧元(1.1120, -0.0008, -0.07%)和瑞士法郎这两种同样常见的套利交易资金来源的隐含收益率大幅飙升。在买入货币方面,套利交易者有很多选择,美元、新西兰元(0.6146, -0.0007, -0.11%)和加拿大元的三个月期隐含收益率均超过4%,匈牙利福林

、巴西雷亚尔

和墨西哥比索

等一些新兴市场货币的隐含收益率则高达近17%。

2、日本央行政策调整或带来风险

值得注意的是,由于日本央行潜在的政策调整可能推高日元,套利交易者可能会重新远离日元。日本央行管理层将在4月迎来重大变化,经济学家、前日本央行货币政策委员会成员植田和男(Kazuo Ueda)将接替黑田东彦成为下一任日本央行行长。

尽管一些投资者预计植田和男将结束日本央行的负利率政策,但这样的举动不一定足以缩小日元与其他货币之间巨大的收益率差距。植田和男在2000年担任日本央行董事会成员时曾投票反对结束零利率政策,近期又发表了放松货币政策的言论,这些都表明他不会急于加息。

策略师们似乎开始看好日元的融资潜力。包括Kamakshya Trivedi在内的高盛策略师在一份最近的报告中向新兴市场的套利交易者推荐了日元(如果新兴市场的经济增长超出预期的话)。策略师们表示,日元“可能成为全球经济意外正增长和美国国债收益率上升的最佳资金提供者”。

RBC Capital首席外汇策略师Adam Cole也认为,日元、债券和股票之间关系的变化,正使日元成为一种更“有效的”融资货币。策略师表示,日元的交易不再像以前那样是一个安全的避风港,这消除了套利交易者历来的低效率,“如果情况不再如此,这是否意味着日元正成为一种可选择的融资选择?答案是肯定的。” |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);