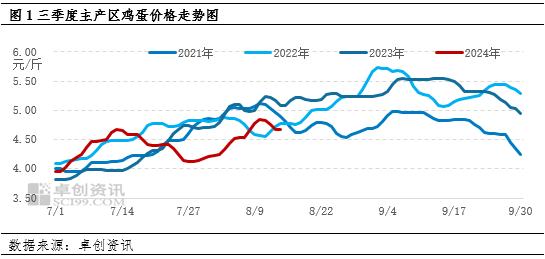

卓创资讯鸡蛋(3976, -26.00, -0.65%)市场分析师王晓月 【导语】鸡蛋价格的周期性和季节性规律较明显,三季度是传统的鸡蛋需求旺季,鸡蛋价格重心整体上移,且年内最高价多出现在8-9月。在需求利好带动下,产区鸡蛋价格开启上涨模式,但由于存栏量存在增长预期,鸡蛋价格涨幅略有受限,价格高点亦或不及去年。 三季度主产区鸡蛋价格涨幅明显 历年三季度内主产区鸡蛋价格涨幅均较大,多在30%-70%,且8-9月价格多涨至年内最高点。截至8月15日,全国主产区鸡蛋日均价为4.74元/斤,较7月初3.96元/斤上涨19.70%,较去年同期5.09元/斤下跌6.88%。

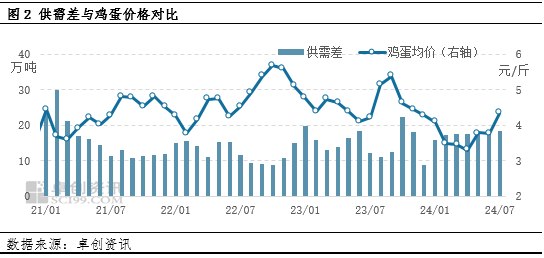

供需关系的转变是驱动鸡蛋价格变化的最主要因素,我们可以通过供需差对供需关系进行量化分析。通过数据分析得出,月度供需差与月度产区鸡蛋价格的相关性系数为-0.61,属于中度负相关关系,即两者表现为反向变化的趋势,当供需差扩大,蛋价下跌,供需差缩小,蛋价则上涨。

当前鸡蛋供应量仍处于周期内上升阶段,但增幅逐渐收窄,因目前供应量较充足,因此对鸡蛋价格的支撑作用减弱,8月中下旬开始,随着天气转凉,终端及贸易环节的采购积极性增加,且受学生开学提振,终端需求提升明显,市场供需差继续收缩,鸡蛋价格维持季节性上涨趋势。 三季度鸡蛋价格或涨,但高点或低于去年同期 通过分析过去十年数据发现,鸡蛋价格具有明显的季节性特点。从季节性发展规律来看,7月、8月鸡蛋均价上涨,9月上涨概率大于下跌概率。因今年中秋节在9月中旬,因此8月下旬开始,蛋价继续上涨的概率较大, 9月下旬或高位回落。

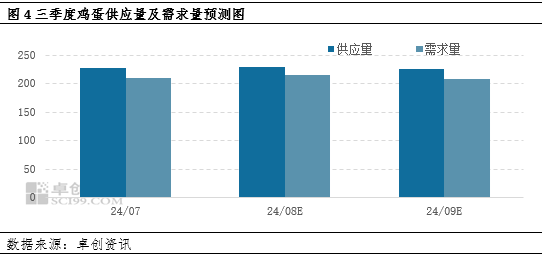

供应量处高位,鸡蛋价格或承压。通过养殖周期以及鸡苗销量推断,三季度在产蛋鸡存栏量理论值处于周期内最高位,其中8月份或达到峰值12.78亿只左右,9月份略有降低。但受高温天气影响,多数蛋鸡产蛋率仍不高,因此目前鸡蛋供应量增幅收窄,预计8月鸡蛋供应量环比增幅为0.12%,9月环比降0.98%。因供应量处于相对高位,因此对鸡蛋价格的支撑力度减弱,预计今年三季度鸡蛋价格高点及涨幅或均不及去年同期。 需求量增长助推价格涨至年内最高点。根据近五年统计数据来看,梅雨季节过后,终端采购积极性逐渐好转,7月开始,鸡蛋需求量逐渐增加,受中秋节及开学季备货需求提振,8月份市场需求量继续增加,峰值亦多出现在8月,9月份食品厂中秋节备货及十一促销提振作用逐渐减弱,需求总量或不及8月,预计8月需求量环比增加2.20%、9月减少2.91%。因此在需求量增长带动下,8月及9月中上旬鸡蛋价格仍呈现继续上涨的趋势,9月下旬随着需求减弱或高位下滑。

综合来看,8月份鸡蛋市场供需差或继续收窄,价格继续上涨,月内或出现年内价格最高点;9月份供需差或扩大,蛋价高位回落。但由于供应量持续增加,预计三季度鸡蛋均价或不及去年同期,初步预计最高价区间或在5.00-5.20元/斤。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: