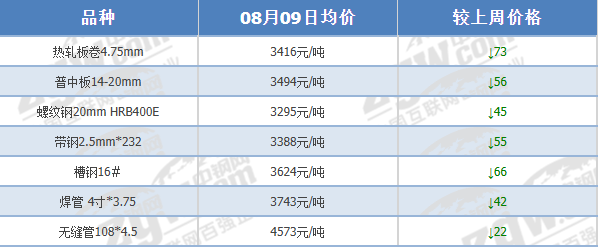

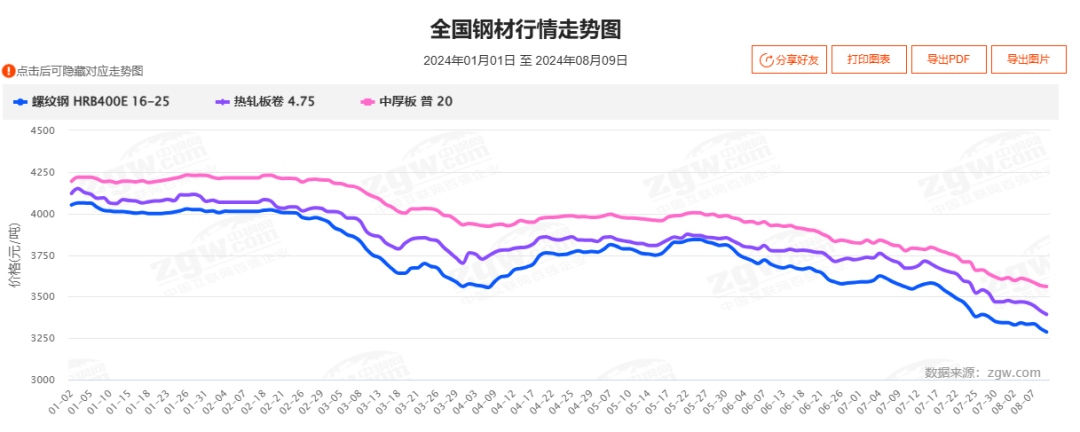

本周宏观政策影响减弱,仅靠“炒冷饭”的小纸条,对当下的悲观市场来说,用处不大,造不成实质影响。价格上,本周黑色市场继续破位下跌,期螺跌幅近150个点,由于当前工厂减产加快,部分工厂对市场暂停投放钢材,现货抗跌意愿较强,螺纹现货端下跌20-50元不等,个别地区下跌130元,现货抗跌迹象较为明显。当下,钢厂被动减产加快,钢材、原料共振下行,在产业纷纷“自救”之下,后期钢材走势如何?且听分析师详细解析…… 影响钢价的因素 01 墨、土两国先后发布反倾销调查结果 土耳其贸易部于2024年8月7日宣布,将向相关方公布热轧卷板(HRC)反倾销调查的初步结果。初步结果包含倾销幅度,即出口价格与国际正常值之间的百分比差异。8日墨西哥经济部发布公告,应墨西哥企业申请,决定对原产于中国的进口碳化钢管接头启动反倾销日落复审调查。本案倾销调查期为2023年7月1日至2024年6月30日,损害分析期为2019年7月1日至2024年6月30日。公告自发布次日起生效。复审期间原反倾销措施有效。 当下我国钢材出口“以价换量”的特征较为明显,反倾销声音也越来越大,主要原因在于,国内用钢需求下滑,而产量依旧维持高位,随着库存增高,钢价也随之下降,在内外价差的作用下,以出口来缓解也是无奈之举。为保护国内企业,越南、土耳其等亚洲国家纷纷开启反倾销调查,同时,我国海关正逐步加强出口买单的调查,双重压力之下,唯有控产,可当下他国对中国钢材反倾销声音越来越大,出口受阻,对钢价形成利空。 02 8月热轧带钢产量922.27万吨,预期减量34.34万吨 7月热轧带钢实际总产量为956.61万吨,环比增量48.69万吨,环比增幅为27.46%;较去年同比增量24.89万吨,同比增幅为2.67%;日均产量为30.86万吨,环比减量0.11万吨,环比降幅为0.36%。 从样本调研数据来看,8月份带钢厂小幅减量。当下,产业端钢厂铁水快速走低,钢材方面,主要减量集中于建材,而板材类仅小幅下降,另外,7月制造业PMI新订单指数再降0.2个百分点至49.3%,连续三个月处于收缩区间,需求也下滑明显。但虽供需双减,可板材类供给依旧偏高,库存压力明显,卷板减产力度有限,卷板仍是易跌难涨的走势。 03 7月全国乘用车销量环降2.6%,出口环增14% 7月全国乘用车市场零售172.0万辆,同比下降2.8%,环比下降2.6%;今年以来累计零售1155.6万辆,同比增长2.3%。出口方面,7月海关统计汽车出口55.3万辆,同比增长26%,环比增长14%;出口金额99.9亿美元,同比增长14%,环比增长14%。 目前国内汽车销售季节性走弱,但幅度不大,由于上半年汽车补贴力度加大,超前透支下半年汽车消费,得益于新一轮的“双新”政策,7月数据依旧亮眼,汽车“淡季不淡”的特点较为明显,同时随着中国新能源车的规模优势显现和市场扩张需求,海外出口“火热”,整体我国汽车销量保持高位,支撑汽车用钢需求。 本周现货继续下跌 据中钢网APP(7664, -18.00, -0.23%)数据显示: 建材24个市场中,螺纹钢(3487, -54.00, -1.52%)20mmHRB400E本周平均价格3295元/吨,较上周均价跌45元/吨;

热卷(3668, -61.00, -1.64%)

24个市场中,4.75热轧板卷本周平均价格3416元/吨,较上周均价跌73元/吨;

中厚板21个市场中,普中板Q235B本周平均价格3494元/吨,较上周均价跌56元/吨。

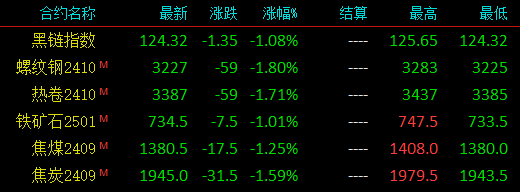

期货继续大跌 9日晚间黑色系螺纹钢主力跌59,收报3227,跌幅1.80%;热卷主力跌59,收报3387,跌幅1.71%;焦煤(1556, -15.00, -0.95%)主力跌17.5,收报1380.5,跌幅1.25%;焦炭(2232, -47.00, -2.06%)主力跌31.5,收报1945,跌幅1.59%;铁矿(805, -22.00, -2.66%)石跌7.5,收报734.5,跌幅1.01%。

综合观点 本周随着宏观影响消退,基本面继续主导钢材行情,随着工厂减产幅度加大,产业负反馈进入加速阶段,行情下跌流畅,可本期高炉开工率依旧处于高位,预示着后期减产还将延续。数据方面,本周五大材产量超预期下降,其中螺纹更是来到近9年的单周最低位水平,同时伴随而来的是需求的快速收缩,在供需双双走弱之下,产业者市场心态更加崩塌。在此之下,预计下周现货价格震荡偏弱,幅度20-40元。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);