来源:广金期货 核心观点

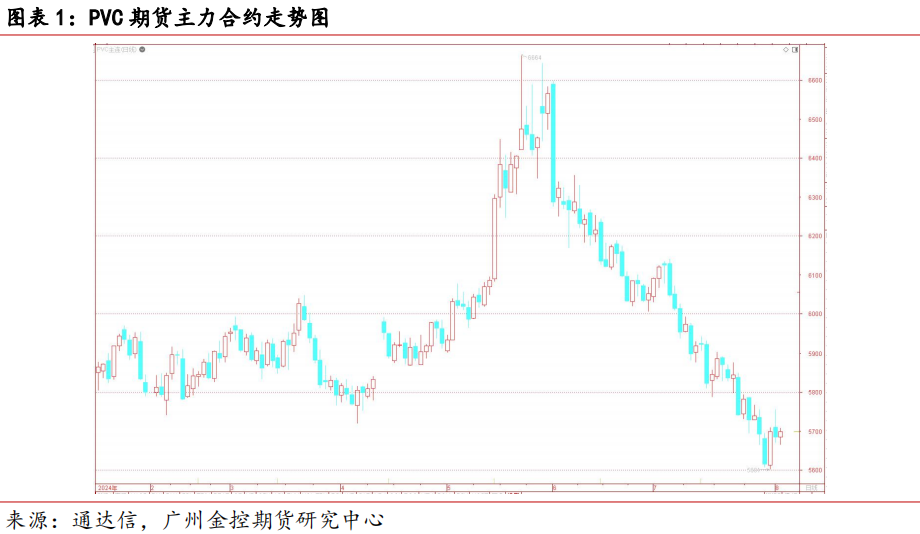

7月份PVC(5886, 65.00, 1.12%)期货价格迎来流畅的下行趋势,并在7月30日创近14个月以来的新低5601元/吨,行业基本面无明显利好驱动因素,宏观情绪也逐步转弱,多重因素共同拖累PVC,截至7月31日,V2409合约报收5698元/吨,月度跌幅5.69%,月度成交量1605万手,环比下降574万手,持仓量83万手,环比下降3万手。 供应方面,7月份PVC行业开工率降至年内低位,市场供应量缩减,预计8月份随着常规检修企业减少叠加前期恢复的企业,产量将有所增加。需求方面,下游行业淡季影响持续,制品企业开工率持续走低,外贸市场受季风气候影响延续弱势,对国内PVC的提振不足。成本方面,电石价格维持弱势,乙烯价格小幅上涨,成本面对PVC的支撑力度不足。库存方面,由于上游产量缩减,PVC库存小幅去化,但由于需求不足,库存去化的幅度有限。展望后市,8月份PVC产量将回升,而下游需求未见明显增量,出口受到抑制,行业高库存状态延续,预计短期PVC市场弱势整理。 风险点:出口市场变动,宏观政策超预期,地产行业风险。

一 行情回顾 7月份PVC期货价格迎来流畅的下行趋势,并在7月30日创近14个月以来的新低5601元/吨,行业基本面无明显利好驱动因素,宏观情绪也逐步转弱,多重因素共同拖累PVC,截至7月31日,V2409合约报收5698元/吨,月度跌幅5.69%,月度成交量1605 万手,环比下降574万手,持仓量83万手,环比下降3万手。

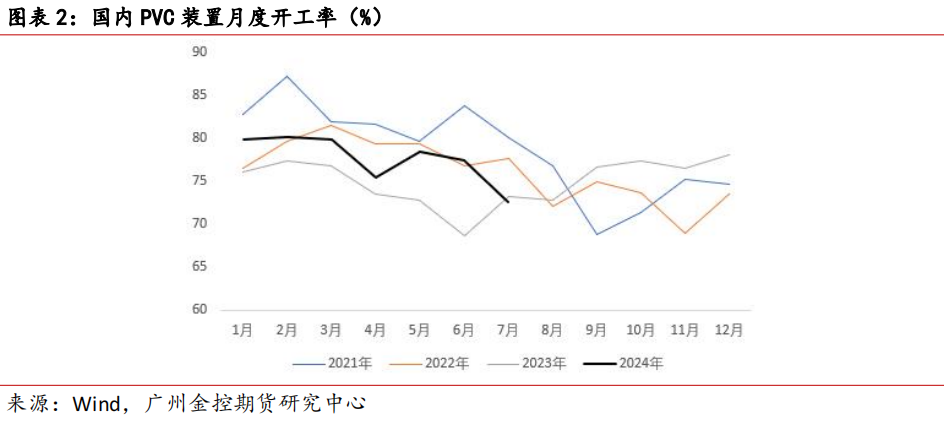

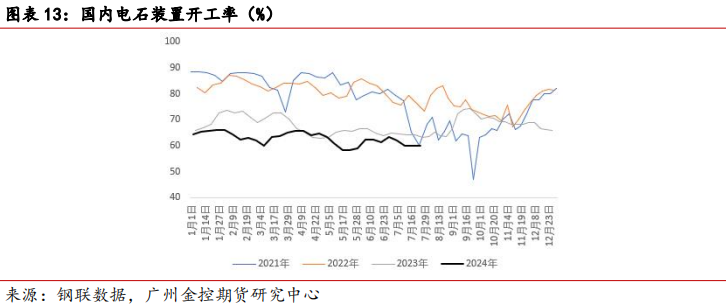

二 供应方面:7月PVC开工率大幅下行,产量明显下滑 1、PVC行业开工率下行 7月PVC产能利用率为72.6%,环比下降4.8个百分点,同比去年下降0.6个百分点。7月份涉及常规检修的企业有16家,共涉及检修产能610万吨/年,检修的企业主要分布在西北、华北地区。预计8月份涉及检修的PVC产能为720万吨/年。

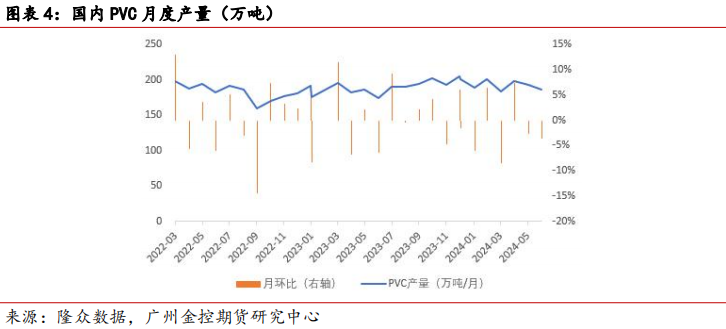

2、行业产量明显减少 2024年7月PVC产量为185.72万吨,环比下降3.68%,同比下降2.73%,7月PVC产量是自4月份以来的低位,虽然7月较6月多一个自然日,但月度产量环比6月有所下降,整体降幅较为明显。

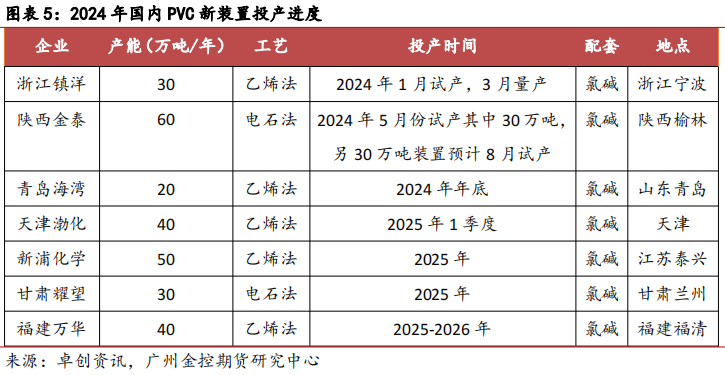

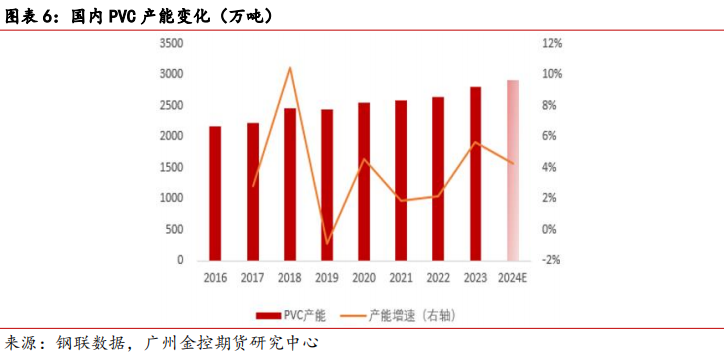

3、新装置预计三季度投产 今年上半年已投产的新装置分别有浙江镇洋30万吨/年乙烯法装置和陕西金泰1期30万吨/年电石法装置,其中浙江镇洋新装置已量产,陕西金泰1期装置仍在试产中。预计三季度金泰2期30万吨/年装置将试产,年底青岛海湾20万吨/年新装置投产。

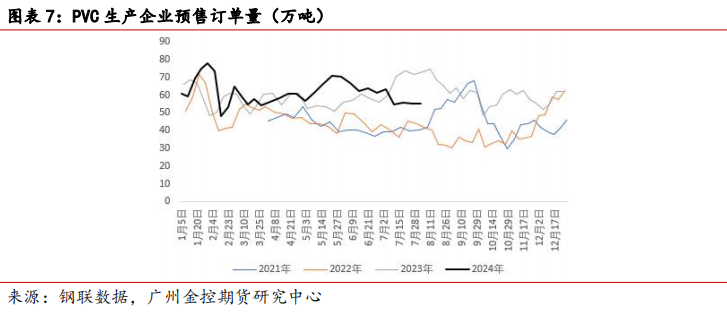

三 需求方面:内外需延续疲惫 1、PVC预售量持续走低 进入6月份以来,PVC生产企业预售量从高位回落,并持续走低,当前水平接近今年3月份,仅高于2月春节假期前后,截至8月2日,PVC生产企业周度预售订单量为55.32万吨,与上月同期相比下降7.97万吨,降幅12.59%。

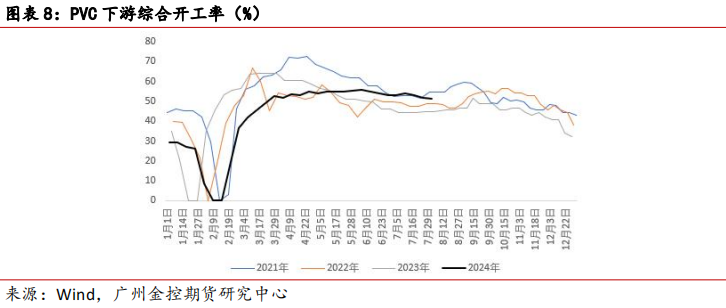

2、行业淡季持续,下游制品工厂开工率走低 自6月份以来,下游制品行业逐步进入传统淡季,7月份迎来高温和梅雨天气,制品工厂开工率持续走低,截至8月2日,PVC下游工厂综合开工率为51.51%,环比上月同期下降1.72个百分点。房地产政策利好难以落实,管材和型材等与地产相关度较高的行业开工率一直维持低位,相比之下,线缆、薄膜等软制品行业的开工率同比有所提升。

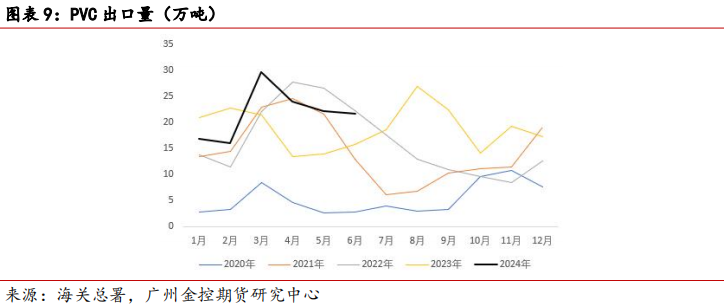

3、6月份PVC出口量环比下降 6月份PVC出口量为21.65万吨,环比下降2.45%,同比提高37.32%。自4月份以来,PVC出口受高昂的海运费影响而持续走弱,但与去年相比仍处于高位水平,而近期海运费下降,PVC出口有好转的预期,但由于印度需求仍处于淡季,预计出口大幅好转将出现在9-10月份。

4、地产利好预期暂未兑现 2024年1-6月,房屋新开工面积同比下降23.7%,降幅较1-5月收窄0.5个百分点,房屋施工面积同比下降12.0%,降负较1-5月扩大0.4个百分点,房屋竣工面积同比下降21.8%,降幅较1-5月扩大1.7个百分点。从数据可以看出,当前房地产市场仍处于调整期,“5.17新政”对地产行业的提振仍未体现在现实面上。

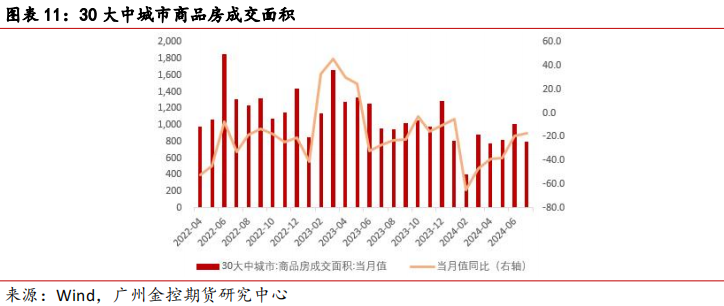

7月份国内30大中城市商品房成交面积为796.84万平方米,环比6月下降21.44%,同比下降16.87%。政策利好对地产销售市场的提振未能持续有效,商品房销售数据在6月份出现回升,在7月份转头向下,后期应持续关注政策端的动向。

四 成本方面:电石价格重心下移,乙烯价格小幅上涨 1、电石价格重心下移

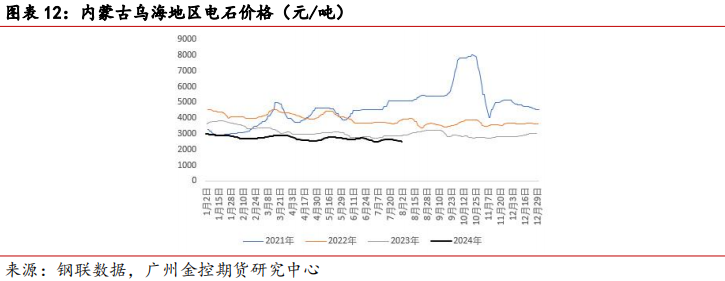

7月电石价格重心下移。7月初乌海地区电石价格一度跌至2490元/吨,创全年新低,后续电石工厂因亏损严重而降负减产,市场价格开始触底回升,7月下旬电石涨至2650元/吨,但涨势未能延续,随着企业出货压力增加,电石价格再次下行,截至7月31日,电石价格跌至2550元/吨,月度跌幅为2.0%。

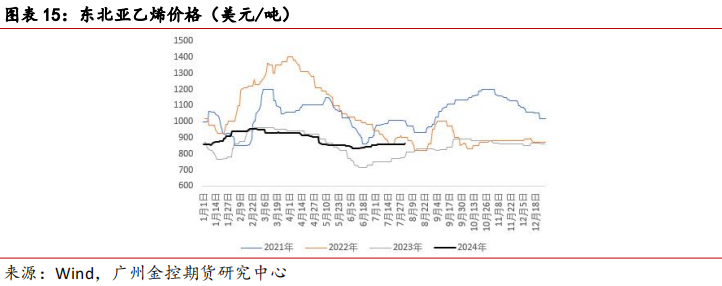

2、乙烯价格上涨 7月份乙烯价格上行。东北亚乙烯从月初856美元/吨涨至月底861美元/吨,涨幅0.58%。船货市场现货供应出现下滑,部分企业外采乙烯的需求提高,同时部分下游生产企业集中补货,乙烯供需趋紧,推动价格上涨。

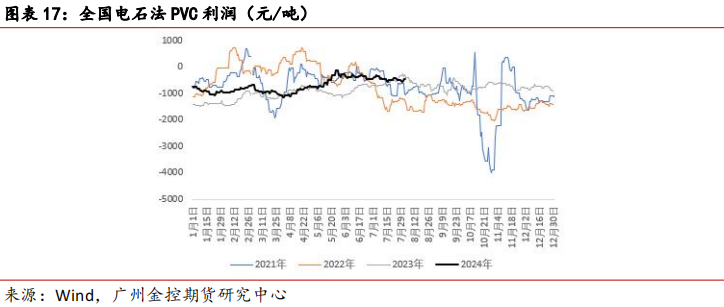

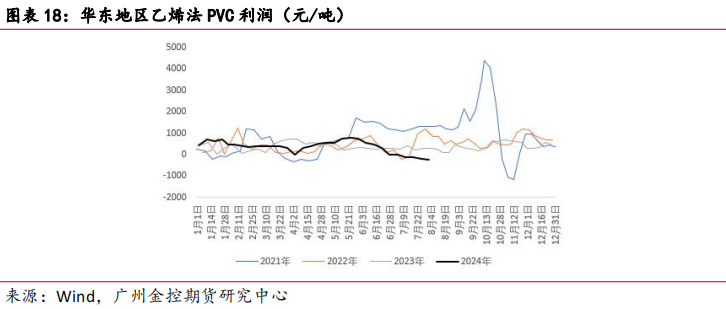

五 利润方面:电石法利润持稳,乙烯法利润下跌 截至7月底,全国电石法PVC企业毛利维持在-400元/吨附近;华东地区乙烯法PVC企业毛利下跌至-200元/吨,当前利润水平处于年内低位,且低于往年同期。

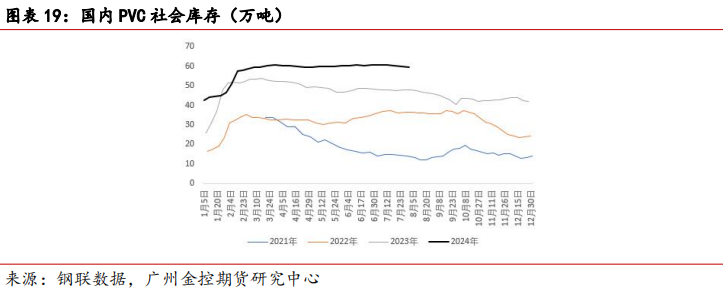

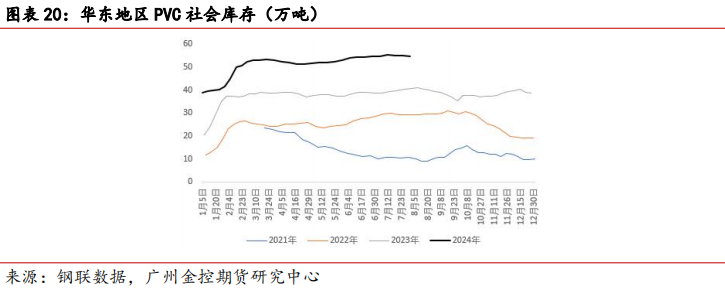

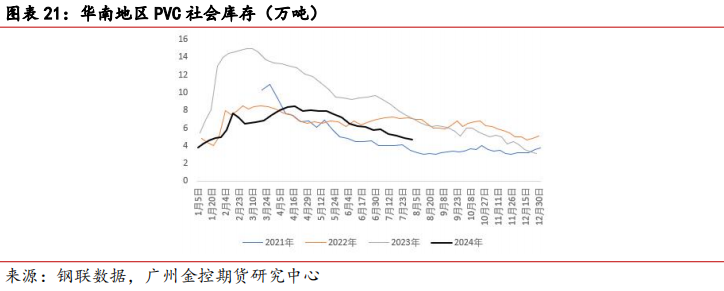

六 库存方面:PVC库存小幅去化 据钢联数据,截至8月2日,国内PVC社会库存59.32万吨,较上月同期减少2.26%,较去年同期增加24.41%;其中华东地区库存54.62万吨,较上月同期减少0.33%,较去年同期增加34.27%;华南地区库存4.70万吨,较上月同期减少20.20%,较去年同期减少32.86%。近期PVC库存略降,但去库幅度不大,整体仍维持高位。

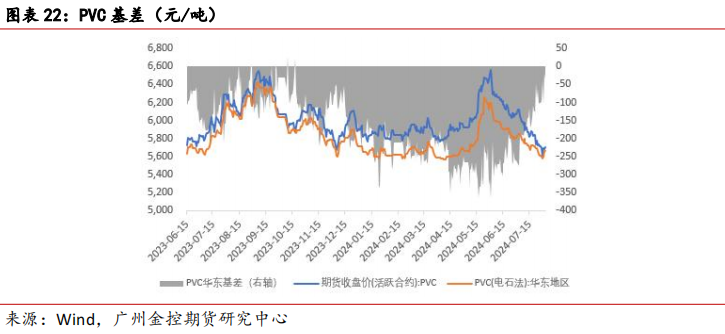

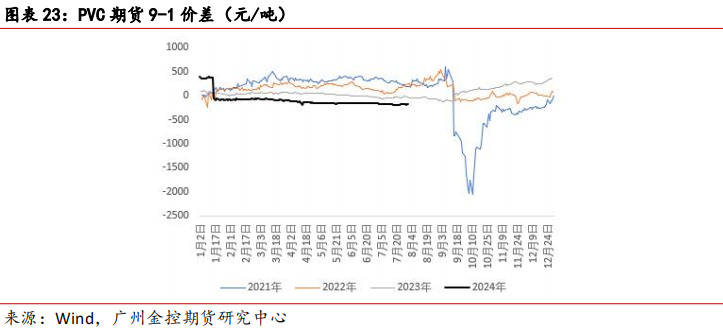

七 价差方面:基差回升,9-1价差持稳 PVC期货价格大幅下跌,而现货价格表现较为抗跌,截至7月底,PVC基差回升至-40元/吨附近。

PVC期货9-1价差基本在【-190,-170】区间。

八 结论 供应方面,7月份PVC行业开工率降至年内低位,市场供应量缩减,预计8月份随着常规检修企业减少叠加前期恢复的企业,产量将有所增加。需求方面,下游行业淡季影响持续,制品企业开工率持续走低,外贸市场受季风气候影响延续弱势,对国内PVC的提振不足。成本方面,电石价格维持弱势,乙烯价格小幅上涨,成本面对PVC的支撑力度不足。库存方面,由于上游产量缩减,PVC库存小幅去化,但由于需求不足,库存去化的幅度有限。展望后市,8月份PVC产量将回升,而下游需求未见明显增量,出口受到抑制,行业高库存状态延续,预计短期PVC市场弱势整理。

风险点:出口市场变动,宏观政策超预期,地产行业风险。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: