【导语】近期公布美国就业数据低于预期,加剧市场对于宏观面的担忧情绪。市场看空意愿蔓延,使得纽约股市下跌,美元走软。铜价更是应声回落,有色市场全线飘绿。 截至8月6日,卓创资讯1#电解铜71350元/吨,环比跌幅2%;北京时间16:38,LME三个月期铜下跌至每吨8839美元,较5月创下的最高点跌幅20.4%。 宏观经济数据偏空 价格进入下跌通道 铜价跌幅扩大,但升贴水均值-30元/吨附近,显然市场成交并未有明显好转。造成此波铜价下跌主要总结为两点:一、宏观消息面偏空为主要影响因素。二、供需预期未能兑现,供应仍呈现宽松局面,而需求在价格超跌背景下,开始陆续转为观望刚需采购。

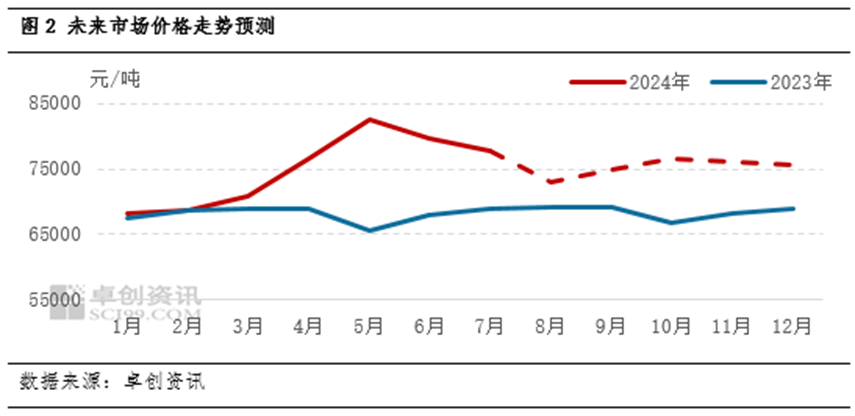

上图可以看出铜价自6月末便开始进入下跌通道,7月重心整体下移,起因为宏观经济数据的不景气:美国 7 月非农远低于预期,非农就业人口增长11.4万人,为 2024 年 4 月以来最小增幅,也是2020年12月以来的最低水平,远低于预期的 17.5 万人;并且7月失业率较前月上升0.2个百分点至4.3%,超过预期4.1%,连续第四个月攀升。市场开始担忧劳动市场恶化,触发萨姆规则。一系列经济信号导致美联储降息事件发酵,9月降息50个基点的概率已经升高至90%,但并未对铜价造成刺激性上涨,市场仍处于交易衰退和降息之间摇摆。除此之外,日本央行两度加息,利率升至0.15%-0.25%,日元套利交易逆转,美元兑日元下跌,跌至年内最低点,全球股市进入下跌模式,有色产品全线飘绿,铜价更是跌至近五个月的最低点7万元关口附近。 市场供大于需 双重作用于铜价下跌 基本面,供应与需求未能兑现,也成为市场预期落空的主要因素。虽然进入7月,在铜价回调的过程中,部分需求得以释放,社会库存也出现小幅下滑,但无论从前期供应收紧预期以及当前需求情况来看,皆处于预期落空的状态。CSPT季度会议,敲定2024年第三季度铜精矿现货TC指导价为 30美元/干吨。高于市场预期,零单加工费由负值转正,前期铜矿缺口担忧下滑,市场重燃供应过剩观点。且近期进口窗口期打开,海外资源流入国内,供应面略显宽松。需求端,据下游反馈,目前订单下滑量同比下滑幅度20-30%,电解铜主要下游精铜杆产量本周环比小幅上涨7.23%,主因废铜产出受783政策影响,部分再生铜杆的需求开始向精铜杆转移,本周再生铜杆产量周环比下滑13.2%。需求虽有释放,但处于偏缓阶段,并未对铜价带来利好支撑。 铜价底部仍有支撑 需待市场弱化对于宏观市场担忧情绪预期所带来的负面情绪 后期来看,铜价底部存在几个支撑点:1.前期海外逼仓事件进入尾声,美国港口到货在7月底陆续结束,海外库存压力得到缓和。2.废铜产出受限,已经有部分吃冷料的冶炼厂受此以及限电等因素,产量下滑,使得近期部分冶炼厂零单升水报价偏高。3.降息预期有望9月到来,提振市场预期,且国内政策面向好,对于铜价走势形成支撑。

但考虑到近期价格位于下跌通道,需求前景担忧并未结束,铜价仍具下跌空间,下方支撑位看到69000元/吨,而上文提到支撑点将于9月左右开始传导至价格层面,9月降息预期提升,并且是金九银十的需求旺季,以及废铜紧缺逐步影响冶炼厂产出,叠加库存拐点的到来,预计价格将在此呈现重心上移走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: