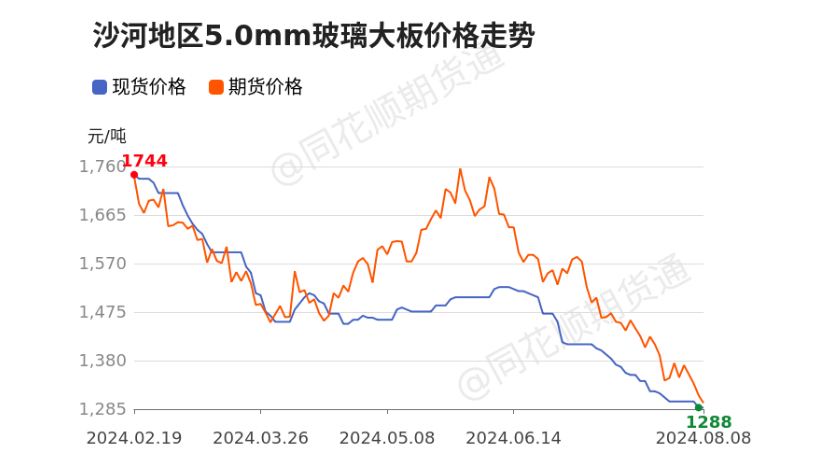

◼基本面: 8月8日玻璃(1439, -10.00, -0.69%) 收盘价1297.00元/吨 当日涨跌幅-1.74% 五日涨跌幅-3.71% 8月8日沙河玻璃现货价格报价1288.00元/吨,相较于期货主力价格(1297.00元/吨)贴水9.00元/吨。

8月9日玻璃企业库存录得6735.60万重箱,较上一交易日减少173.40万重箱。

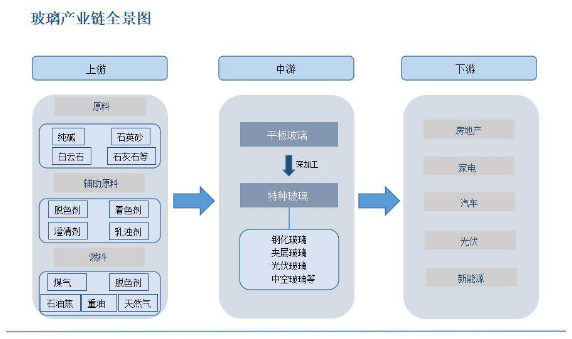

华北今日价格走稳,近期厂家库存有所削减,目前沙河小板厂家库存低位,贸易商暂消化手中存货,大板仍有一定库存;华东维稳延续,市场下游按需提货,近日个别产线存变动计划,关注产线变动消息;华中区域价格延续平稳,中下游维持规格性补货节奏,暂无备货意向,整体交投氛围尚可;华南主流价格稳定,部分企业结合自身产销实际,调整优惠政策及基价,出厂价格涨1元/重量箱,市场跟随仍显谨慎;西南四川成都台玻价格上调1元/重量箱,其他暂稳;东北零星计划涨价,关注落实。 供应端上周产能略降。截至上周四,全国浮法玻璃生产线共计296条,在产250条,日熔量共计170865吨,较前一周减少400吨。 周内产线冷修1条,改产1条,暂无点火线。 耀华(濮阳)玻璃有限公司400T/D一线7月31日放水冷修。常熟耀皮特种玻璃有限公司600T/D浮法二线原产A绿,7月26日前后改F绿。 需求方面,上周国内浮法玻璃市场需求变化不大,中下游按需采购仍是主流。 库存方面,截至8月1日,重点监测省份生产企业库存总量为6203万重量箱,较前一周库存增加163万重量箱,增幅2.70%,库存天数约30.41天,较前一周增加0.81天。上周重点监测省份产量1307.95万重量箱,消费量1144.95万重量箱,产销率87.54%。 浮法玻璃生产企业库存继续增加,市场交投偏弱,中下游观望为主,提货谨慎,企业让利出货效果有限。 玻璃产业链:

◼逻辑: 现货继续下行,期价继续下挫。沙河成交好转后再度转弱,其他地区延续弱势。行业整体延续累库模式,同比增加51.13%。由于亏损时间不长,暂未驱动产线大面积冷修,日熔量近期17万吨左右运行,但随着后续亏损时间拉长,预计产能或震荡下行运行,后续8月两条产线合计1200吨计划冷修。下游观望情绪浓,采购意愿低,加之订单疲软,刚需和投机需求均弱。高供给无法承接弱需求,弱现实驱动与成本博弈,向下考验煤炭成本支撑。 ◼回顾: 7月31日写过玻璃的详细思路,微博博文《玻璃:周已经八连阴,是否会是“九阴真经”?》短线偏多思路玻璃2409和中期偏空思路2501。很多时候并不是策略的问题,而是是否能执行好的问题。

◼技术面: ◼玻璃2409

◼重要信息:(玻璃中期空间仍然没有结束,短线不适合追空,反弹仍然可考虑偏空) 1.玻璃周线级别已经练成“九阴真经”,短期属于加速探底走势。 2.上方颈线区间压力1360-1400区间成为中期压力。 3.下方1200-1270区间为中期重要支撑区间。 4.半年线和年线前期均形成承压,后期也将同样会形成承压。 5.所有均线系统发散向下,短期均线5周均线和10周均线,属于大倾斜角度发散向下。 ◼策略思路: 基本面上,玻璃生产企业库存继续增加,市场交投偏弱,中下游观望为主,提货谨慎,企业让利出货效果有限。高供给无法承接弱需求,弱现实驱动与成本博弈,向下考验煤炭成本支撑。而且近期焦炭(2232, -47.00, -2.06%)也处于弱势中。 技术面上,玻璃至1767下跌以来,处于均线破位,高位小平台破位,中期平台破位。强势偏弱形态,短期反弹仍然考虑偏空思路。但已经不适合追空操作。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: